Что такое договор эквайринга и каков порядок его заключения на примере Сбербанка

Здравствуйте. Сегодня мы расскажем вам про договор эквайринга и что это такое. Из статьи вы узнаете про особенности его заключения и прочие тонкости данного документа.

Заключение договора на эквайринг

Оплата товара банковскими картами делает нашу жизнь удобнее. Покупателю не нужно тратить время на обналичивание средств, а у вас, как предпринимателя, отсутствует риск получения фальшивых купюр.

Для оказания услуги эквайринга на торговой точке вам необходимо заключить договор с банком на обслуживание. Какой банк выбрать?

При изучении договора уделите внимание следующим моментам:

- стоимости предоставляемого оборудования и программного обеспечения;

- виду связи терминала с банком;

- платежным системам, используемым банком;

- уровню сервиса;

- финансовым условиям и тарифам.

Ниже приведена тройка самых популярных банков, предоставляемых услугу эквайринга:

Процентная ставка различна у всех банков-эквайеров, но в среднем — 1,9% от выручки, прошедшей через терминал. Ставка зависит от количества ваших магазинов и торгового оборота в них (чем большая сумма проходит через терминалы, тем меньший процент за свои услуги с вас возьмёт банк).

Договор эквайринга со Сбербанком

На официальном сайте Сбербанка можно ознакомиться с образцом заявления и договором-офертой на услуги эквайринга. Детали договора можно изучить заранее, чтобы подготовиться к началу сотрудничества с банком.

Если банк вносит нововведения в договор-оферту, вам не придется подписывать его заново. Это дает возможность без «лишних бумаг» и задержек пользоваться обновленной формой финансового обслуживания.

Таким образом, вы заполняете заявку на обслуживание банковских карт и подписываете договор эквайринга. В свою очередь, Сбербанк устанавливает оборудование для приема карт и обучает ваш персонал приему банковских карт через терминал. Все нюансы сотрудничества прописаны в документе.

Давайте рассмотрим пункты договора более детально:

- Вначале находятся термины, применяемые при работе с банковскими картами (эквайрингом).

- Общие положения.

- Предмет договора.

- Права и обязанности банка.

В разделах также перечислены обязательства банка перед вами, как клиентом:

- установка оборудования;

- первичное обучение персонала;

- повторное обучение при наборе нового персонала или при внесении серьёзных обновлений в процесс эквайринга;

- обеспечение круглосуточной работы терминалов и перечисление средств на ваш расчетный счет в течение двух суток с момента оплаты покупателем.

Из договора можно узнать и права банка в процессе сотрудничества:

- удерживать из перечисленных сумм тариф за обслуживание;

- корректировать перечисленные ошибочные платежи;

- вносить изменения в условия (с публикацией на официальном сайте банка);

- изменять тариф за обслуживание (например, при изменении товарооборота вашего предприятия);

- расторгнуть договор, если объём платежей по банковским картам упадёт ниже пятидесяти тысяч рублей в месяц.

Теперь ознакомимся с разделом «Права и обязанности предприятия», согласно которому вы должны:

- оплачивать услуги банка по установленным тарифам;

- использовать в работе только оборудование и программное обеспечение, предоставленные банком;

- принимать оплату за товары или услуги банковскими картами;

- соблюдать все условия заключенного договора (во избежание возможности его расторжения);

- обслуживать терминалы со дня подписания договора;

- а также рекламировать возможность применения эквайринга при расчете за ваш товар.

Далее следуют условия оплаты услуг банка и общепринятые разделы: форс-мажор, ответственность сторон, срок действия и прочие условия.

Самым важным, с практической точки зрения, являются приложения. Здесь дается исчерпывающая инструкция по применению терминалов, перечислены виды обслуживаемых платежных систем, телефоны горячей линии, службы поддержки и вашего подразделения банка. Из приложения можно узнать об условиях использования карт, алгоритме самой операции оплаты и возможных ошибках, а также о закрытии смены и правилах хранения чеков.

Договор эквайринга и 223-ФЗ

При заключении договора эквайринга с банком вы осуществляете закупку и выступаете в роли заказчика. На территории нашей страны закупочная деятельность регулируется в рамках законов 44-ФЗ и 223-ФЗ. Попробуем разобраться в основных моментах (на кого распространяется действие законов и какие виды закупок возможно использовать для заключения договора):

| По закону 44-ФЗ | По закону 223-ФЗ | |

| Кто является заказчиком |

|

|

| Вид закупок |

|

|

Однако, если организация создана за рубежом (даже если это филиал российского предприятия), то нормы 223-ФЗ на неё не распространяются. Ведь это будет заключение договора с иностранной организацией, а она, по сути, заказчиком не является.

Схема расчетов по договору эквайринга

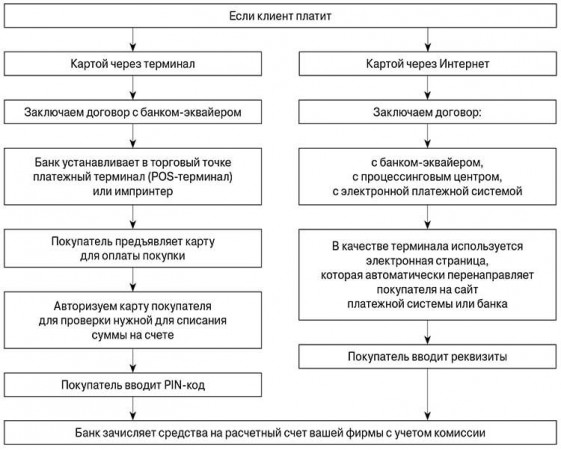

Разберём, как грамотно оформить операции оплаты пластиковой картой с помощью торгового эквайринга. Последовательность действий будет следующей:

- Покупатель предъявил товар на кассе.

- Продавец-кассир провел через терминал карту покупателя.

- Покупатель подтвердил операцию вводом ПИН-кода;

- Далее, распечатываются два экземпляра слипа (чек, подтверждающий проведение операции по банковской карте);

- Кассир пробивает покупателю кассовый чек ККТ;

- После проведения операции покупателю вернули банковскую карту, чек и один экземпляр слипа;

- По итогам дня при закрытии смены продавец (или завмаг) сформировал Z-отчет по кассе, в котором выручка расписана отдельными строками по наличным деньгам и перечислению на расчетный счет по банковским картам.

- В течение двух дней банк списывает комиссию за услуги эквайринга и зачисляет на расчётный счет предприятия выручку, оплаченную картами (за минусом комиссии).

Рассмотрим процесс с точки зрения бухгалтерии предприятия, пользующегося эквайрингом:

| Дебет | Кредит | Операция |

| 57 | 90 | Получена выручка от реализации с оплатой по картам |

| 90 | 41 | Списание себестоимости проданных товаров |

| 91 | 57 | Комиссия удержана банком согласно тарифу |

| 51 | 57 | Зачислена сумма выручки на банковский счет предприятия |

Если учёт ведётся в разрезе отдельных покупателей (для розницы это неактуально), то проводки выглядят иначе:

| Дебет | Кредит | Операция |

| 62 | 90 | Получена выручка от реализации с оплатой по картам |

| 57 | 62 | Оплата от покупателя |

Однако, происходят не только покупки, но и возврат товара. В этом случае, на основании чека, банковской карты и паспорта покупателя ваш продавец обязан сделать возврат (при соблюдении прочих условий возврата). И оформить эту операцию актом КМ-3. На практике, чтобы не потерять клиентов и не уронить имидж своего предприятия, магазин (с разрешения руководителя) возвращает сумму покупателю наличными.

При этом всегда нужно понимать, что ваша выручка за день никогда не будет равна сумме 50-го и 51-го счетов.

- Во-первых, вы уплачиваете комиссию банку за услуги эквайринга.

- Во-вторых, деньги, снятые с карты покупателя, будут зачислены вам на банковский счет на второй день, а в праздники и выходные — только на следующий рабочий день.

Поэтому на любую отчетную дату у вас будет сальдо (остаток) на счёте 57 «деньги в пути».

Претензия по договору эквайринга

В процессе работы у одной из сторон могут возникать претензии. Методы их разрешения всегда прописываются в договоре эквайринга. По правилам Сбербанка претензии рассматриваются в течение десяти дней.

Банк в обязательном порядке должен дать вам письменный ответ. В том случае, если стороны не нашли общего решения, споры рассматриваются уже в арбитражном суде. Если у одной из сторон возникло решение просто расторгнуть договор, это возможно сделать, уведомив письменно другую за 30 дней до срока расторжения.

Договор эквайринга: что это такое на примере Сбербанка + порядок заключения

В статье разберемся, что из себя представляет договор эквайринга. Рассмотрим основные пункты договора со Сбербанком и требования к клиентам. А также мы расскажем, как правильно выбрать банк для заключения договора эквайринга.

Важные условия договора

Договор эквайринга содержит в себе основные положения, права и обязанности эквайера — банка и клиента. Составляется он по правилам, индивидуально разработанным в каждом банке. Например, в ВТБ соглашение базируется на основе внутрибанковского Приказа №358 от 2015 г., в котором отражен порядок расчетов с использованием платежных карт. В Сбербанке также имеется свой регламент, на основе которого составляется типовая форма договора на подключение к эквайрингу.

В договоре любого банка обязательно отражаются действующие тарифы и комиссии, порядок оказания услуги, а также форма выдачи оборудования (покупка, аренда или бесплатное пользование).

Отдельного внимания заслуживают приложения к документу с правилами пользования оборудованием. Они пригодятся не только владельцам компании, но и сотрудникам.

Образец договора Сбербанка на эквайринг

Первые страницы документа, оформляемого в данном учреждении, содержат определения терминов и общие положения соглашения. Изучив права и обязанности сторон, можно понять, что это публичный документ, поскольку его содержание одинаково для всех клиентов без исключения, а образец находится в свободном доступе в интернете.

Договором предусмотрено и внесение правок в индивидуальном порядке. Изменения возможны в онлайн-варианте, который подписывается с помощью электронной подписи.

Что касается прав и обязанностей сторон, то во многом они стандартные. Но есть и нюансы. Например, банк бесплатно обязуется установить и настроить оборудование по эквайрингу, провести обучение сотрудников организации по проведению оплаты, а также обеспечить бесперебойную работу системы в круглосуточном режиме.

Скачать образец договора эквайринга в Сбербанке.

Требования банков к клиентам для заключения договора

Услуги эквайринга предоставляются ИП и юр. лицам, которые официально работают на территории РФ. Клиенты должны иметь все необходимые разрешительные документы, включая лицензии при занятии специальными видами деятельности (например, реализация алкогольной продукции). Дополнительно банк учитывает оборот компании, на основе которого формируется размер комиссии.

Функционирование любого предприятия не должно идти вразрез с действующими законами. Кроме этого, согласно последним изменениям в законодательстве, все субъекты предпринимательской деятельности должны использовать в процессе расчетов онлайн-кассу. Для подключения эквайринга у компании должен быть действующий счет. В некоторых случаях эквайринг предоставляется только при открытии счета в конкретном кредитном учреждении.

Как оформить договор

Для заключения с банком соглашения на обслуживание в рамках эквайринга нужно:

- Подать заявление по форме банка (в большинстве случаев предусмотрен вариант подачи заявки через официальный сайт банка).

- Согласовать все условия сотрудничества (оговорить комиссию, сроки перечисления средств на расчетный счет и т. д.).

- Подготовить и предоставить пакет необходимых документов.

- Оплатить стоимость покупки/аренды оборудования и подписать договор.

Далее специалисты банка подключат и настроят работу терминалов, а также обучат персонал процедуре приема оплаты по картам.

Компании, которые предоставляют свои услуги за границей (например, авиакомпании), могут заключить соглашение с иностранной организацией — международным банком-эквайером — для расчета с иностранными клиентами через интернет. Порядок действий в таких случаях регулируется №173-ФЗ.

Рекомендации по выбору банка

Договор эквайринга, который вы планируете подписать, должен быть выгодным, прежде всего, для вашей деятельности. Поэтому важно внимательно ознакомиться с его условиями по предоставлению оборудования, размеру комиссии по транзакциям, требованиям к р/с, на который будут переводиться деньги, срокам их перечисления. Отдельного внимания заслуживает возможность приема карт всех платежных систем, что особенно актуально для туристического бизнеса.

Эквайринг. Что это? Виды и преимущества

Эквайринг – это банковская услуга, предполагающая обслуживание покупателей и клиентов организаций с помощью банковских карт. Денежные средства списываются с карточки в качестве оплаты за приобретение товара или услуги, для этого используется специальное оборудование – банковский POS-терминал. Сейчас в западных странах до 90% торговых операций проводятся именно с помощью безналичного расчета, в России пока этот уровень остается в пределах 20%, но ситуация быстро меняется, и оплата покупок карточкой становится все более распространенной.

Основные виды эквайринга

Различают три основных вида эквайринга. У каждого из них есть свои особенности:

- Торговый эквайринг – это услуга, которую банк-эквайер оказывает магазину или другой коммерческой организации, работающей с покупателями и клиентами. Она позволяет продавцу принимать карты для расчета за покупку товаров и услуг. Банк устанавливает в торговых точках POS-терминалы, через которые осуществляется обслуживание клиентов, а также обучает сотрудников организации. Торговая компания оплачивает услуги банка в виде комиссии, размер которой определяется договором.

- Интернет-эквайринг – одна из разновидностей торгового эквайринга. Ее отличие в том, что продавец и покупатель не контактируют напрямую, покупки с помощью карты осуществляются через интернет. Как только клиент покупает товар в интернет-магазине, продавцу направляется поручение перечислить деньги со счета клиента на счет магазина с помощью реквизитов карточки. В качестве посредника в сделке может участвовать процессинговая организация – она передает информацию от владельца карты к банку и предотвращает кражу данных.

- Мобильный эквайринг. Одной из новых возможностей стал прием платежей по карте с помощью мобильного приложения и специального терминала. Это очень удобно для курьеров, которые доставляют покупки непосредственно на дом к клиенту. Терминал mPOS считывает данные карты и передает их на смартфон курьера, где с помощью специального приложения осуществляется сделка.

Популярность мобильного эквайринга продолжает расти из-за нескольких преимуществ. Терминалы для таких операций стоят относительно недорого, и их можно использовать где угодно. К примеру, такое оборудование позволило рассчитываться банковской карточкой за услуги такси непосредственно в автомобиле. Поскольку оно не привязано к конкретной торговой точке, его очень удобно использовать при выездном обслуживании клиентов.

Требования к продавцу и документы

Основным документом между банком-эквайером и продавцом становится договор эквайринга. Для заключения договора организация-юрлицо должна представить пакет документов, подтверждающих государственную регистрацию и работу на законных основаниях. Также подтверждается наличие лицензий, если деятельность продавца требуется лицензировать, а также регистрация в налоговых органах.

Между продавцом и банком заключается договор, где детально указываются условия обслуживания торговой точки или сети пунктов продаж, расписываются финансовые условия и порядок расчетов. Комиссионное вознаграждение банка-эквайера – это процент от суммы каждой покупки, каждая финансовая организация имеет право самостоятельно устанавливать эту величину. Банк-эквайер выплачивает процент платежной системе, он включается в сумму комиссионного вознаграждения.

Сотрудники банка должны зарегистрировать торговую точку в системе, подключить и установить оборудование. Одним из обязательных требований становится обучение продавцов работе с установленным терминалом, а также своевременное реагирование на заявки при возникновении различных технических проблем. Некоторые организации предоставляют оснащение в аренду и взимают за пользование ежемесячную арендную плату.

Продолжительность финансового возмещения в банке занимает от одного до трех дней, обычно перечисленная сумма зачисляется на следующий день после проведения операции. Срок может увеличиться, если организация имеет расчетный счет не в том банке, где заключила договор эквайринга. В этом случае проходит межбанковский обмен информацией, и его продолжительность достигает двух-трех дней.

Преимущества для предприятий малого бизнеса

Подключение оборудования для эквайринга – важный шаг вперед для развития любого торгового предприятия, оно выгодно для бизнеса любого уровня. Несмотря на относительно высокую стоимость оборудования и банковские комиссии, подключение эквайринга открывает целый ряд преимуществ:

- Значительный рост объема продаж, увеличение среднего чека. Статистика показала, что люди охотнее тратят деньги с карточки, чем отдают наличные, так как психологически проще расставаться с электронными финансами. Кроме того, количество наличных обычно ограничено, на карточке доступна более крупная сумма для совершения покупок.

- Увеличение количество клиентов. Если магазин не принимает оплату картами, потенциальные покупатели отказываются от покупок и уходят к конкурентам. Подключение терминалов позволяет охватить и эту часть целевой аудитории.

- Повышение безопасности расчетов. Исключается риск приема фальшивых купюр, любые мошеннические действия со стороны кассиров. Кроме того, снижается риск ошибок из-за человеческого фактора, ведь кассиру не нужно принимать наличные и вручную отсчитывать сдачу.

- Доступ к льготным программам от банка-эквайера. С каждым годом обслуживание становится все более доступным широкому кругу торговых организаций, банки напрямую заинтересованы в расширении сети клиентов. Уровень конкуренции в этой отрасли тоже растет, поэтому банки вынуждены искать взаимовыгодные пути для работы с клиентами.

- Бесплатное обучение персонала магазина. Это возможность повысить профессиональный уровень кассиров, при этом обучение не требует вложений от руководства организации.

Таким образом, установка платежных терминалов – это возможность увеличить ежедневную выручку магазина и открыть новые пути для привлечения клиентов. Подключение POS-оборудования оправдывает все затраты и позволяет быстрее увеличить прибыль. Бизнес становится не только боле прибыльным, но и более безопасным.

Как проводятся операции через терминалы?

Каждая операция оплаты через платежный терминал проходит в несколько этапов:

- Карточка покупателя вставляется в терминал или проводится по нему, после чего она активируется.

- Информация о карте направляется в процессинговый центр банка эквайера.

- Проверяется наличие средств на счете держателя банковской карточке и размер остатка. В большинстве случаев клиент подтверждает совершение сделки введением пин-кода – это дополнительная гарантия для защиты от мошенничества и неправомерного использования карты.

- Деньги снимаются со счета клиента и перенаправляются банку.

- Печатается слип в двух экземплярах. На первом экземпляре расписывается продавец – этот документ с информацией о проведенной операции остается у покупателя. На втором экземпляре расписывается покупатель, и документ остается у продавца. Подпись клиента должна совпадать с подписью на оборотной стороне карточки. Вместе со слипом клиент должен получить кассовый чек на покупку.

После этого в течение установленного договором срока деньги будут переведены со счета банка на счет компании-продавца, при этом взимается установленная договором комиссия. Величина комиссии составляет от 1,5 до 4%, это зависит от политики банка и особенностей компании-клиента. При большом количестве ежедневных операций процентная ставка снижается и остается в пределах 1,5%.

Если операция была проведена ошибочно или клиент решил вернуть товар, есть возможность отказаться от сделки, и после соответствующей процедуры деньги будут возвращены на банковскую карточку клиента.

Как подключиться к эквайрингу?

Чтобы подключить торговую точку к услуге банковского эквайринга, необходимо определиться с банком и подготовить пакет документов для заключения договора. Комиссия банка будет зависеть от оборота компании: к примеру, в Банке ВТБ (ПАО) она варьируется от 1,6 до 2,7%. После заключения договора банк берет на себя выполнение следующих задач:

- Установка, подключение и тестирование оборудования.

- Обучение персонала торговой точки, если в этом есть нужда.

- Проверка платежеспособности покупателя путем проверки финансового остатка на карточке.

- Передача расходных материалов для печати слипов после совершения платежных операций.

- Возмещение суммы, полученной в результате транзакции. Оно должно проводиться в течение оговоренного срока.

- Техподдержка установленных терминалов и устранение неполадок при необходимости.

После подписания договора банк выполняет свою часть сделки, и задача клиента – обеспечить прием платежей с использованием установленного оборудования. В результате очень скоро прибыльность торговой точки возрастет на 30-40%, и это полностью окупит все затраты на банковское обслуживание.

Подключение банковского эквайринга – это возможность значительно увеличить прибыль и обеспечить организации конкурентоспособность. Отсутствие возможности расплатиться картой – важный минус для любой современной торговой организации, поэтому решить эту проблему необходимо как можно скорее. Все затраты на подготовку документов и заключение договора окупятся в ближайшие сроки благодаря возможности привлечь новых клиентов и увеличить прибыль от сделок.

Договор эквайринга: что это, порядок заключения

Договор эквайринга заключается в момент, когда предприниматель обращается в банк за получением банковской услуги, позволяющей принимать безналичную оплату за работы, услуги или товары, — эквайринг.

В статье мы разберем основные условия и требования, которые должен содержать документ, расскажем, на что обратить внимание при его изучении. Также эксперт Бробанк даст несколько рекомендаций по выбору банка-эквайера.

Договор эквайринга: основные моменты

Договор эквайринга заключают между собой банк и его клиент — индивидуальный предприниматель или юридическое лицо. Это юридический документ, который регулирует работу предприятия в соответствии с действующим законодательством, а также содержит права и обязанности поставщика услуг, в нашем случае — банка-эквайера.

Положения документа определяют порядок и условия предоставления услуги безналичной оплаты в торговой точке или на сайте. Правила составления договора индивидуальны для каждого банка. Однако содержит он и общие концепции, которые определены Центральным Банком России. Например, ЦБ регулирует размер ставки по эквайрингу, и все банковские организации учитывают этот момент при определении комиссии за свои услуги и составлении договора. Также основные положения договора определены Правилами международных платежных систем.

Право заключать договор эквайринга получили кредитные организации, имеющие лицензию ЦБ на осуществление финансовых операций. Поскольку обе стороны являются коммерческими субъектами, договор заключается только в письменном виду. Устные договоренности на имеют никакой юридической силы.

Банк обязан разместить на своем сайте публичный договор оферты, чтобы каждый заинтересованный в его услугах клиент мог ознакомиться с условиями обслуживания, тарифами, порядком подключения, пакетом документов и прочей информацией.

Обратите внимание! Для компаний с ежегодном оборотом не менее 60 млн рублей подключение эквайринга является обязательным по закону. За неисполнение обязательств предусмотрен штраф в размере 30 000-50 000 рублей — для ЮЛ, 15 000-30 000 — для ИП или должностного лица (согласно п. 4 ст. 14.8 КоАП РФ).

Кому банк предоставляет эквайринг

Клиентами банка могут стать:

- Юридические лица и индивидуальные предприниматели, реализующие товары, представляющие услуги и выполняющие работы на территории России.

- Бюджетные учреждения РФ, принимающие платежи посредством банковских карт от населения в бюджетную систему.

- Нотариусы и адвокаты, занимающиеся частной практикой в установленном законодательством порядке на территории России и принимающие оплату за свои услуги с банковских карт.

Договор эквайринга: обязанности и права сторон

Как у банка, так и клиента есть определенные обязательства, которые он должен соблюдать в рамках договора.

Обязанности предпринимателя

В обязанности предпринимателя входят:

- Строгое соблюдение правил эксплуатации согласно инструкции. Если инженер обнаружит неисправность, которая появилась в результате халатного отношения сотрудников, банк вправе возложить расходы, связанные с ремонтом терминала, на владельца компании. Также запрещено самостоятельно разбирать технику и пытаться исправить поломку, устанавливать другое программное обеспечение.

- Поддержание безналичных оборотов. Некоторые банки обслуживают компании независимо от их оборота, часть все же предъявляет требования к объему и может расторгнуть договор, если доля безналичного оборота будет меньше установленной суммы.

- Обеспечение доступа к сети Интернет, электроснабжения и ко всему, что связано с поддержанием полноценной работы банковского терминала.

- Предоставление места на кассовой зоне, где инженер сможет установить терминал для эквайринга.

- Оплата комиссии за транзакции.

- Применение только того оборудования и программного обеспечения, которое было предоставлено банком.

- Уведомлять банк об изменениях персональной информации, данных о компании или реквизитов.

- Предоставление документации по запросу банка для проверки законности операций согласно 115-ФЗ.

- Ежедневное проведение процедуры «Сверка итогов». Банк вправе не переводить деньги на расчетный счет, если вы не сделали это в конце рабочего дня. Деньги будут возмещены только после сверки.

- Самостоятельное ознакомление новых сотрудников с материалами для инструктажа, после проведения обучения необходимо предоставить документальное подтверждение, что все сотрудники умеют работать с банковским оборудованием.

Обязанности банка

Согласно договоренности банковское учреждение обязано предоставить предприятию все необходимое оборудование для эквайринга и в дальнейшем обслуживать его, переводить деньги со счета-карты покупателя на расчетный счет компании не позднее сроков, указанных в договоре, своевременно реагировать на обращения клиента в службу поддержки, также банк обязан предоставить доступ к личному кабинету клиента для получения информации о поступлениях денежных средств.

После заключения договора в торговую точку обязан выехать специалист для установки оборудования и обучения персонала для работы с платежным терминалом. Большинство банков не взимает дополнительную плату за эту процедуру, однако есть исключения, поэтому уточните, нужно ли платить за установку оборудования в ФКО, который вы выберете.

В течение всего срока действия договора банк вправе удерживать комиссию за проведение платежей в том размере, который определен в документе. В случае ошибочного списания большей или меньшей суммы ФКО обязан пересчитать комиссию и вернуть (или удержать) неправомерно списанную сумму.

Также банковская организация вправе в одностороннем менять условия договора или тарифы, предварительно уведомив об этом ИП или ЮЛ. Тарифы, кстати, могут быть изменены в связи с уменьшением или увеличением объема безналичного оборота. В первом случае комиссия будет повышена, во втором — понижена. Если обороты будут ниже оговоренных в документе, банк имеет право расторгнуть соглашение.

Договор эквайринга: образец

Как правило, банки публикуют на сайте образец договора эквайринга, чтобы потенциальный клиент мог ознакомиться с ним перед подключением услуги. Не всегда есть время внимательно изучить бумажный документ в офисе, что в дальнейшем приводит к спорным ситуациям между банком и компанией. Поэтому рекомендуем заранее ознакомиться с условиями и порядком предоставления услуг, чтобы в дальнейшем избежать судебных тяжб с банком-эквайером.

Документ должен состоять из нескольких разделов:

- термины и определения;

- предмет договора;

- обязанности и права сторон;

- комиссия банка;

- ответственность сторон;

- форс-мажоры;

- урегулирование споров;

- срок действия договора и порядок расторжения;

- приложения (акт принятия услуг, требования банка к ресурсам компании, согласие на обработку данных, правила пользования интернет-банкингом).

Ознакомиться с содержанием документа можно на примере договора эквайринга, заключаемого в Сбербанке.

Как заключить договор эквайринга

Чтобы заключить договор эквайринга, подайте заявку на сайте банка и подготовить пакет документов. Если вы уже являетесь клиентом банка, в котором планируете подключить эквайринг, то подать заявку можно из личного кабинета или связаться с персональным менеджером. Собирать документы при этом не нужно. Все данные о вас и компании уже имеются в базе кредитной организации.

Если вы еще не являетесь клиентом банка и не планируете открывать в нем расчетный счет, уточните у специалиста, можно ли подключить эквайринг, не имея р/с в этом учреждении. Стоит заметить, что хотя некоторые банки и соглашаются предоставлять услугу перевода денежных средств на счета в других ФКО, комиссия за эквайринг в этом случае будет несколько выше. «Своим» клиентам банки предлагают более выгодные условия обслуживания.

Предпринимателям, обратившимся в банк первый раз, необходимо заполнить форму заявки на сайте или посетить отделение банка для подачи письменного заявления. При личном обращении приложите к анкете-заявке ксерокопии документов.

Пакет документов для ИП содержит:

- Паспорт индивидуального предпринимателя или его доверенного лица.

- Доверенность, если заявление подает другое физическое лицо.

- Документы, подтверждающие законность пребывания в РФ, — для нерезидентов.

Пакет документов для ЮЛ:

- Паспорт руководителя или доверенного лица.

- Доверенность (при необходимости, как в случае выше).

- Протокол собрания учредителей.

- Приказ о назначении руководящего лица.

Пакет документов для нотариусов и адвокатов:

- Лицензия и документ, подтверждающий назначение на должность — для нотариусов.

- Удостоверение, документ о создании адвокатского кабинета и выписка из реестра адвокатов — для адвокатов.

В зависимости от специфики деятельности банк вправе запросить дополнительные документы. Например, если у компании есть филиалы в регионах, необходимо будет предоставить положения на каждое обособленное подразделение. Если вы ведете деятельность в Интернете, потребуются документы, подтверждающие, что вы владелец домена.

Расторжение и изменение условий договора эквайринга

Обратите внимание, что банк вправе досрочно расторгнуть договор, если будут выявлены нарушения со стороны клиента.

Таковыми могут быть:

- осуществление незаконной деятельности;

- осуществление деятельности, которая может негативно повлиять на репутацию ФКО или нанести ей финансовый ущерб;

- периодическое невыполнение сверки итогов;

- неправильная эксплуатация банковского оборудования;

- отсутствие информационного письма с подтверждением, что вы провели инструктаж для новых сотрудников в течение 30 дней со дня заключения трудового договора.

Кроме того банк может расторгнуть договор, если придет соответствующее постановление от исполнительных органов или требование от международных (и национальной) платежных систем.

Также банковское учреждение вправе вносить изменения в договор и приложения к нему в одностороннем порядке. Уведомление об этом вы получите за 10 дней.

Примеры споров по договору эквайринга

Самые частые причины споров между банком и предпринимателем — мошеннические действия с использованием краденых кредитных карт. Мошенники покупают товар и оплачивают его чужими картами, пользуясь некомпетентностью или халатностью кассиров.

Убытки несут не только владельцы карт, но и банки, выпустившие их. В качестве примера можно привести судебное разбирательство в 2014 году в г. Перми. Если кратко, то ситуация заключалась в следующем. Причиной обращения в суд послужили более 10 операций безналичной оплаты, в результате которых с карты были украдены около 600 000 рублей.

При очередном оформлении покупки кассир сделал запрос на авторизацию и терминал выдал код «101», который уведомляет о том, что необходимо связаться с банком, выпустившим карту, и уточнить принадлежность карты физическому лицу, предъявившему ее. Правила договора предусматривают обязанность сотрудника выполнить эту процедуру во избежание мошеннических действий, однако, кассир проигнорировал указания и провел безналичную оплату.

Денежные средства были зачислены на счет компании, а впоследствии выяснилось, что карта принадлежала человеку, который умер незадолго до ее получения. ФКО, выпустившая карточку обратилась в суд, чтобы взыскать неправомерно списанную сумму с предпринимателя, сотрудник которого провел незаконную операцию. Суд удовлетворил иск.

Подобная ситуация произошла в ХМАО, но здесь банк успел приостановить обслуживание счета и вернул неправомерно списанные деньги законному держателю карты. На основании таких ситуаций можно сделать вывод, что разбирательства между банковскими организациями и предпринимателями чаще всего возникают в отношении расчетов. Поэтому будьте внимательны при заключении договора.

Интернет-эквайринг: что это и как работает

Клиенты банков часто просят рассказать о том, что такое эквайринг. Представители банков сыплют сложными терминами, которые не понятны начинающим бизнесменам.

В этой статье расскажем о том, что такое эквайринг в банке и чем услуга полезна бизнесу.

Что такое эквайринг

Термин «эквайринг» произошел от английского «acquire» – получать, приобретать. Под ним понимают возможность для торгового предприятия принимать безналичную оплату за товары и услуги пластиковыми картами. Также в понятие эквайринг входят банковское и технологическое обслуживание – передача и обработка данных клиента.

В России первые банковские карты начали принимать к оплате еще 40 лет назад. «Пластиком» платежной системы Diners Club. Можно было рассчитаться в магазинах системы «Березка» в Москве и Ленинграде – понятно, что пользовались этим эквайрингом исключительно иностранцы. Для повседневных расчетов на зимней Олимпиаде в Калгари в 1988 году спортсменам сборной СССР выдали карты Visa с установленным лимитом. А уже в начале 90‑х годов прошлого века сразу несколько банков в РФ предлагали клиентам настоящие MasterCard. Именно тогда появились и первые точки, где карты принимались в качестве платежного средства.

Зачем нужен эквайринг?

Эквайринг имеет некоторые преимущества перед традиционными наличными расчетами. Рассмотрим их относительно каждой из сторон расчетов.

- Увеличивается прибыль и расширяется клиентская база.

Многочисленные исследования подтверждают вывод о том, что возможность безналичной оплаты влияет на отношение потребителей к сумме покупки — с электронными деньгами расстаются легче. Кроме того, социологические исследования подтверждают, что более обеспеченные люди выбирают безналичный расчет. - Сокращается время обслуживания.

- Отсутствие надобности пересчитывать полученную оплату и сдачу сильно экономит время, затрачиваемое кассиром на одного клиента.

- Возможность дистанционного ведения бизнеса.

- Это особенно важно для интернет-магазинов, которые могут получать оплату за реализуемые товары из любой точки планеты.

- Снижается риск получения поддельных денежных купюр.

- Экономия на услугах инкассации.

C точки зрения покупателя:

- Удобство и быстрота покупки.

- Надежность расчетов.

Покупателю не требуется проверять, правильно ли ему была выдана сдача. - Расширение географии покупок.

Онлайн-оплата позволяет покупать в магазинах по всему миру. - Программы лояльности, скидки и бонусы.

Многие банки и компании предлагают дополнительные скидки и бонусы при совершении безналичной оплаты. Это повышает потребительскую активность.

- Задай вопрос нашему специалисту в конце статьи.

- Получи подробную консультацию и полное описание нюансов!

- Или найди уже готовый ответ в комментариях наших читателей.

Кто участвует в эквайринге

В процедуре эквайринга участвует несколько субъектов.

Торговая точка – организация, занимающаяся продажей товаров или услуг, инициатор подключения эквайринга. Уплачивает комиссию за пользование эквайрингом.

Банк-эквайер – кредитная организация, в которой открыт расчетный счет продавца, и которая предоставляет оборудование для эквайринга. Такой банк обязательно должен быть зарегистрирован в международной платежной системе (Visa, MasterCard или любой другой, аккредитованной в РФ – например, «Мир»). Несет ответственность за техническую сторону операций покупок по картам, получает комиссию от продавца.

Банк-эмитент – кредитная организация, выпускающая банковские карты, платежи с которых принимаются терминалами. Несет полную ответственность за правильность расчетов с клиентом в рамках процедуры покупки при помощи банковской карты.

Клиент – покупатель, обладатель банковской карты, полученной в банке-эмитенте.

В качестве оборудования для эквайринга чаще всего используются POS-терминалы (от английского point of sale – «точка продажи») – электронные устройства для приема пластиковых карт. С такими все мы сталкиваемся в супермаркетах. У терминала есть считыватель карт, клавиатура и блок для печати чеков.

Виды эквайринга

Можно выделить три разновидности эквайринга:

- Торговый или банковский эквайринг — наиболее популярный вид, заключающийся в приеме банковских карт для оплаты покупок. Для данного вида важным условием есть наличие специальных считывающих устройств. Которые и дают возможность совершить процедуру списания денег c одного банковского счета и зачисление их на другой счет.

- Интернет-эквайринг — позволяет осуществлять оплату онлайн без использования специального считывающего оборудования. Вместо этого пользователь переадресуется на специальную страницу банка в Интернете, где в защищенном режиме вводит данные банковской карты для дальнейшего списания.

- Мобильный эквайринг — самая «молодая» разновидность, позволяющая принимать безналичную оплату смартфоном. Этот способ удобен для оплаты в ситуациях, когда затруднительна установка терминалов (такси, курьеры и пр.).

Каждая из разновидностей владеет своими преимуществами и недостатками. Например, преимущество торгового эквайринга — его гео-охват. Онлайн-эквайринг открывает новые рынки, но связан с повышенными рисками мошенничества и чёрного списания денег. Статистические исследования показывают, что этот аргумент является барьером для многих. Мобильный эквайринг связан с ограниченным техническим функционалом мобильных терминалов и платежных устройств.

Тем не менее, технологии развиваются, в том числе и в сфере безопасности и защиты платежей. Повышение уровня защищенности финансовых операций привлекает к безналичным расчетам все большее число пользователей.

Эквайринг: как это работает

Для покупателя пользование системой эквайринга бесплатное. Расходы целиком ложатся на продавца. Поэтому подключение эквайринга начинается с заключения договора между торговой точкой (или торговой сетью) и банком. По этому договору кредитная организация (в данном случае она называется эквайером) предоставляет фирме в аренду или продает в собственность оборудование, а также пакет услуг. В него, как правило, входят:

- настройка программного обеспечения оборудования (полный набор настроек зависит от типа эквайринга. В случае с POS-терминалами это решения для устройств, а при настройке интернет-эквайринга – чисто программные методы);

- обучение персонала работе с техникой и/или программным обеспечением. Наряду с набором обычных операций в тренингах отрабатывают форс-мажор: отказ оборудования, отмена покупки и так далее;

- обеспечение торговой точки расходными материалами (бумага для чеков и т.д.);

- подключение торговой точки к круглосуточной справочной поддержке и техническому обслуживанию.

В свою очередь владелец торговой точки обязан соблюдать следующие условия:

- Разместить оборудование (терминалы, wi-fi роутеры и т.д.) в местах, обеспечивающих нормативную эксплуатацию и доступ клиентов (в случае с терминалами) и сервисных сотрудников.

- Обеспечить прием платежей через установленные терминалы либо функционал сайта в случае с интернет-эквайрингом.

- При возникновении неисправностей немедленно ставить в известность владельца оборудования.

Вставляя или прикладывая карту к платежному терминалу, мы отправляем сведения в процессинговый центр банка, который передал торговой точке оборудование. Последний передает данные платежной системе, к которой принадлежит карта. В центре обработки данных информация сверяется с так называемым «стоп-листом» (проверка на блокировку карты, функционирование счета, аресты и т.д.). Если нарушения обнаруживаются, пользователю приходит отказ в совершении транзакции. В случае одобрения данные отправляются в банк, который выпустил карту. Здесь происходит авторизация карты и еще одна проверка ее на наличие достаточного остатка. Отсутствие признаков мошенничества (не пользуется ли покупатель украденными данными), совпадение пин-кода и т.д. На основании этих данных формируется положительный или отрицательный ответ по транзакции. Ответ направляется в банк, которому принадлежит платежный терминал. При положительном ответе оплата разрешается, и на терминале появляются надписи «Успешно» и «Можете забрать карту». Все это занимает буквально несколько секунд.

Реальная же оплата из банка-владельца терминала в банк, выпустивший карту, произойдет в течение нескольких дней. На этот период средства замораживаются. Банк-эквайер переводит деньги торговой точке, где совершалась продажа, за 1–3 дня (этот срок указывается в договоре). Затем подтверждающие документы о проведенной финансовой операции уходят в банк, выпустивший карту. После чего деньги со счета покупателя в банке-эмитенте списываются на счет банка-эквайера.

В упрощенном виде транзакцию можно изобразить так:

Преимущества и недостатки использования эквайринга

Преимущества, полученные в результате применения эквайринга, благотворно сказываются на финансовом состоянии предприятия, и стимулируют его рост и развитие:

- Расширение клиентской базы. Сегодня безналичный расчет становится все более популярным и распространенным, и отказ от его применения – своего рода бизнес-самоубийство. При одинаковых исходных данных сегодня клиент предпочтет именно ту торговую точку или поставщика услуги, где можно расплатиться картой – это аксиома, многократно подтвержденная практикой.

- Снижение рисков. Здесь факторов несколько: исключение приема фальшивых денежных купюр – при безналичных расчетах они исключены из оборота. Невозможность ошибок в сумме поступления и сдачи, как в ту, так и в другую сторону, и многое другое.

- Сокращение расходов. Оно происходит по нескольким направлениям: экономятся средства, которые предприятие тратит на инкассацию полученных в результате коммерческой деятельности средств. Снижение издержек при проведении платежных операций, экономия на заработной плате персонала.

- Удобство. Несмотря на то, что это преимущество упомянуто последним, в иерархии преимуществ оно занимает первое место – клиентам не нравится носиться с наличными. Собирать мелочь по карманам, сталкиваться с нехваткой разменной монеты для сдачи. Просто взял и заплатил – быстро, безопасно, без лишних действий.

Говоря о плюсах эквайринга, необходимо поговорить и о минусах, к примеру:

- банковской комиссии;

- расходах на обслуживание и содержание оборудования;

- временном разрыве между проведением платежа и поступлением денег на карту продавца – обычно он составляет не более 2‑х дней.

Кроме того, интернет-эквайринг некоторым кажется ненадежным в основном из-за того, что сведения о компании могут вызывать сомнения у недоверчивых покупателей.

Порядок заключения, изменения и расторжения договора эквайринга в 2019 году

В Гражданском кодексе России отсутствует официальное определение договора эквайринга. Это не мешает кредитным организациям оказывать услугу бизнесменам. В 2019 году соглашения заключают с опорой на общие положения о сделках, отраслевые нормативные акты и банковские стандарты.

Краткая характеристика эквайринга

Терминалы безналичной оплаты прочно вошли в жизнь россиян. Расплатиться пластиковой картой сегодня можно практически везде. Современный способ расчетов стал доступен благодаря особой форме сотрудничества банков и бизнеса. Базовое описание эквайринга содержится в положении ЦБ РФ № 266-П от 24.12.04. Дополнительная информация представлена в ст.1.1. закона 54-ФЗ и Глоссарии Всемирного банка от 2003 года. Анализ норм дает основание именовать термином тип безналичных расчетов между продавцом и покупателем. Кредитная организация становится посредником. Она обеспечивает списание средств с лицевого счета владельца карты и зачисление денег в пользу организации/ИП.

Таким образом, в схеме задействовано четыре участника:

- покупатель;

- продавец;

- обслуживающая кредитная организация;

- банк-эмитент карты.

Операции по оплате товара/услуги производятся с применением специального оборудования – POS-терминала. Владелец или кассир вводит карту в принимающее устройство. В результате аппарат считывает зашифрованную информацию с носителя и удаленно запрашивает у банка разрешение на совершение расходной операции. Алгоритм описан в актуализированной редакции приказа Минфина № 104 от 30.08.93 (пункт 5.3). Успешное проведение платежа подтверждается документом с отражением реквизитов, суммы, подписей кассира и держателя карты. Дополнительно клиенту выдают кассовый чек или бланк строгой отчетности. Эквайринг не освобождает продавца от необходимости применять ККТ (ст. 1.2 закона 54-ФЗ).

В 2019 году приобрести терминал для оплаты картами стараются все развитые торговые точки. Достоинствами безналичных расчетов являются:

- защита от оплаты фальшивыми купюрами;

- решение вопроса с разменной монетой;

- снижение случаев хищения денежных средств недобросовестными кассирами и сотрудниками торговой точки;

- сокращение убытков в случае ограбления. Заключение договора торгового эквайринга способствует повышению продаж. По данным ВЦИОМ, россияне охотнее расплачиваются в магазинах картами.

В 2019 году существует сразу несколько вариантов оплаты «пластиком».

Большинство банков в России предлагает коммерсантам оборудование для эквайринга в аренду. Правила пользования терминалами оговариваются дополнительным соглашением или офертой. Законность такого варианта признана судами (А40-289813/2018).

Форма и содержание соглашения

Право на заключение договоров эквайринга предоставлено кредитным организациям п.1.10 Положения ЦБ РФ № 266-П. Образцы контрактов нормативным актом не утверждены. Документы банки разрабатывают самостоятельно, руководствуясь внутренними правилами, инструкциями платежных систем и общими принципами ведения деятельности.

Второй стороной договора становятся бизнесмены. Обязанность принимать к оплате банковские карты возложена на продавцов ст. 16.1 закона 2300-1. Торговые объекты необходимо оснащать устройствами безналичного расчета за услуги, товары или работы. Исключения составляют коммерсанты, осуществляющие деятельность в местности без доступа к радиотелефонной сети и интернету. Освобождаются от необходимости устанавливать терминалы для банковских карт владельцы магазинов (киосков) с годовой выручкой до 5 миллионов рублей (ст. 16.1 закона 2300-1). Организации и предприниматели с оборотом за 12 месяцев от 40 миллионов рублей должны принимать к оплате карты в рамках национальной системы. За неисполнение требований продавцы несут административную ответственность. Наказание назначается по п. 4 ст. 14.8 КоАП РФ. Проступок влечет наложение штрафа. С должностного лица взыскивается 15–30 тыс., а с организации – 30–50 тыс. рублей.

Поскольку сторонами сделки являются коммерческие субъекты, устная форма неприемлема. Договор эквайринга составляется в письменном виде. Банк размещает на официальном сайте публичную оферту (что это такое рассказано в ст. 437 ГК РФ). В открытом доступе находятся тарифы на обслуживание, порядок подключения и прочая информация.

| Условия договора эквайринга (2019) | Сбербанк РФ | «Тинькофф» | ВТБ | «Альфа-Банк» | «Россельхозбанк» | «УРАЛСИБ» |

|---|---|---|---|---|---|---|

| Тарифы | Комиссия зависит от места расположения, отраслевой принадлежности и оборотов клиента. Для торгового эквайринга она варьируется в пределах 1,6 – 2,5%. Комиссия с операций в мировой сети рассчитывается иначе. При обороте до 1 миллиона рублей она составляет 1,8%, свыше – 2% | На официальном сайте заявлен минимальный тариф в 1,59%. Условия сотрудничества детализируются офертой и другими официальными документами. Так, комиссия торгового эквайринга для клиентов на тарифе «Простой» составит 2,69%. Прием платежей по картам в сети обойдется клиентам в те же 2,69%. Тариф «Продвинутый» поможет сэкономить. Ставка для торгового эквайринга снизится до 2,29%, а комиссия за расчеты в интернете будет равна 2,49% | Стоимость услуг зависит от организационной формы, выбранного тарифа и оборота. Для юридических лиц по программе «Индивидуальный» комиссия составляет 1,6 – 3,5%. При переходе на систему «Малый бизнес» комиссия останется прежней, но за регистрацию переносных устройств в программном комплексе банка придется заплатить не менее 16 тыс. рублей. Интеграция стационарных терминалов обойдется в 10 тыс. | Комиссия за торговый эквайринг зависит от оборота. Если средняя выручка по одному терминалу превышает 500 тыс. рублей, с операций удерживают 1,9%. В остальных случаях действует ставка 2,1%. К комиссии может добавляться фиксированный сбор. Для первого тарифа минимальная планка установлена на уровне 500 тыс., а для второго – 200 тыс. рублей. Дополнительная плата за снижение выручки составит 790 и 490 рублей соответственно. Сбор удерживают за каждое устройство. Интернет-эквайринг обойдется клиентам в 2,4 – 3,5% отсутствуют | Тарифы не опубликованы на сайте. Стоимость обслуживания указывается в договоре и зависит от платежной системы. Конкретные ставки на сайте отсутствуют | Тарифы эквайринга зависят от оборотов и организационной формы бизнеса (ИП/юридическое лицо). С операций удерживают от 1,6 до 2,6%. Комиссия за интернет-эквайринг варьирует от 2,1 до 3% |

| Оборудование | Установка и сервисное обслуживание оборудования производится бесплатно. Терминалы для торгового эквайринга Сбербанк РФ передает в аренду. Если выручка не превышает 30 тыс. рублей в месяц, платить за устройство придется не менее 1 тыс. В остальных случаях плата рассчитывается индивидуально. За уклонение от возврата устройств при расторжении соглашения взимается штраф. Пользователь заплатит банку 10 тыс. рублей за каждый утраченный аппарат | При использовании терминалов банка продавцу придется ежемесячно платить не менее 1990 рублей. Сумма актуальна для тарифа «Простой». При переходе на другие программы плата за оборудование увеличивается. Соответствующие правила закреплены в пояснениях к тарифным планам | Предпринимателям предлагают купить оборудование для эквайринга. Стоимость стартует с отметки в 7 500 рублей. В большинстве случаев установка и обслуживание аппаратов приема пластиковых карт осуществляется бесплатно | Банк передает терминалы в аренду. Все устройства поддерживают бесконтактную оплату. Комиссия за пользование устанавливается в форме дополнительного сбора. Сумма зависит от тарифа и модели | Стоимость устанавливается дополнительным соглашением. Точных данных на официальном портале найти не удалось | Терминалы можно купить или взять в аренду. Стоимость пользования устройствами на сайте не указана |

Заключение, изменение и расторжение соглашения

Договоры об обслуживании расчетов с применением банковских карт являются публичными офертами без срока акцепта (ст. 441 ГК РФ). Клиенты, заинтересованные в сотрудничестве с кредитной организацией, подают заявку. Форма заявления о присоединении, как правило, размещается на официальном сайте. Перечень приложений определяется политикой обслуживающего банка и статусом клиента. Если предприниматель или организация уже открыли расчетный счет, договор эквайринга подпишут без лишних формальностей.

Новым клиентам потребуется:

- представить уставные и регистрационные документы;

- заполнить анкету;

- раскрыть конечных бенефициаров;

- указать действующих руководителей и т. д.

Единого списка нормативными актами не утверждено. Однако не стоит забывать об обязанности российских банков соблюдать закон 115-ФЗ от 07.08.01. Внесение дополнений или правок в публичную оферту допускается с соблюдением ст. ст. 450–453 ГК РФ. Специальных норм в законодательстве нет. По факту банки всегда оставляют за собой право менять правила обслуживания в одностороннем порядке. Это необходимо для актуализации тарифов эквайринга. Извещения о корректировках публикуются на сайте либо рассылаются контрагентам. Обязанность ознакомления с новой версией оферты могут полностью перекладывать на клиента.

На принятие решения бизнесменам отводят от 10 дней до 1 месяца. Жестких временных границ законом не определено. Если в течение этого срока клиенты не отказались от дальнейшего сотрудничества, изменения к договору эквайринга приобретают силу.

Расторжение сделки производится по правилам главы 29 ГК РФ. Кроме того, порядок может детализироваться офертой.

| Односторонний отказ из-за нарушений | Расторжение сделки без указания причин | Прекращение отношений вне зависимости от воли участников |

|---|---|---|

| Расторжение договора эквайринга допускается при совершении проступков (ч.1 п.2 ст. 450 ГК РФ). Таковыми признается неисполнение соглашения или совершение иных действий, причинивших добросовестному контрагенту вред. Распространенным основанием является уклонение от оплаты (А40-88430/2018). Порядок применения нормы разъяснял ВС РФ в пятом обзоре практики за 2017 год. Клиент вправе расторгнуть соглашение, если банк не выполнил принятые на себя обязательства, списал повышенную комиссию за эквайринг, уклонился от обучения кассиров и т. д. На практике добиться взыскания убытков очень сложно (А45-3209/2010, А56-68187/2017) | Закон не запрещает участникам отказываться от сделки по обоюдному согласию. Такие условия стороны могут предусмотреть в договоре. Кроме того, прекратить отношения участник может без каких-либо объяснений (ст. 451 ГК РФ). В деле А40-207724/2014 упоминается о подобном механизме. Истец и ответчик установили возможность расторжения договора. При этом заинтересованная сторона должна была направить извещение за 30 суток | Договор эквайринга теряет силу в следующих случаях: · ликвидация одного из участников (ст. 419 ГК РФ); · смерть клиента-физлица (ст. 418 ГК РФ); · издание нормативного акта государственным органом или вынесение судебного решения о расторжении сделки (ст. 417 ГК РФ); · возникновение обстоятельств, препятствующих исполнению договора (ст. 416 ГК РФ). К последнему случаю можно отнести банкротство, отзыв лицензии, введение на территории военного положения и др. |

Вопросы ответственности

Последствия нарушений договора определяются в соответствии с положениями главы 25 ГК РФ. Стороны обязаны возмещать друг другу убытки, причиненные несоблюдением соглашения или неполным исполнением обязательств. Клиентам санкции грозят за:

- пренебрежение инструкциями по эквайрингу;

- порчу оборудования банка;

- несвоевременную оплату комиссии при отсутствии выручки (обычно вознаграждение удерживается автоматически с операций);

- уклонение от предоставления банку документов и сведений и т. д.

Проблемы могут возникнуть и при использовании терминала несогласованным с банком способом. Так, за рамки стандартного договора выходит совместное использование оборудования несколькими предпринимателями или фирмами. Схема реализуется в крупных торговых центрах, площади в которых занимают разные коммерсанты. Пытаясь сэкономить на комиссиях, бизнесмены заключают негласное соглашение. Покупателей, желающих расплатиться картой, направляют на отдельную кассу. Формально деньги за товары получает один продавец. Фактически же стороны делят выручку.

Ответственность кредитной организации по договору эквайринга наступает в случае несвоевременного зачисления средств на счет, ошибок при обработке операций (обзор ВАС РФ № С1-7/ОП-234). Нередко в соглашении выставляются границы ответственности. Ярким примером является оферта банка «УРАЛСИБ».

Помимо возмещения убытков офертой может предусматриваться неустойка (ст. 394 ГК РФ). Штрафные санкции стороны вправе начислять и взыскивать без расторжения договора. Ставки оговариваются соглашением.

Правила учета операций по договору эквайринга

Расчеты с клиентами с использованием банковских карт подлежат отражению в бухгалтерских документах. Проводки составляются по правилам Минфина РФ № 94н от 30.10.00. В качестве первичной отчетности по договору эквайринга выступают электронный журнал либо реестр операций. Описание этих регистров приведено в п.2.9 Положения ЦБ РФ № 266-П.

Выручка, полученная безналичным способом, признается доходом продавца (ПБУ 9/99). Бухгалтерия обязана принять ее к учету вместе с комиссией банка. Это правило действует даже в том случае, когда вознаграждение по договору эквайринга удерживается автоматически (приказ Минфина РФ № 33н от 06.05.99). Поскольку момент реальной продажи и зачисления средств на счет разнятся, составляют промежуточные проводки – «Перевод в пути» (счет 57). Такая возможность предусмотрена приказом Минфина № 94н.

Споры по договору эквайринга

Наиболее распространенным основанием судебных разбирательств становится нанесение вреда. Мошенники часто пользуются халатностью и некомпетентностью кассиров, совершая покупки с применением краденных или потерянных карт. В результате банки несут убытки. Ярким примером такой ситуации является дело А60-22445/2014.

Причиной спора стали 14 эквайринговых операций на общую сумму свыше 600 тыс .рублей. При оформлении покупки кассир сделал запрос авторизации. Система выдала сотруднику уведомление о необходимости связи с банком-эмитентом. По правилам договора эквайринга продавцу следовало позвонить в кредитную организацию для уточнения принадлежности платежного инструмента. Сотрудник торговой точки пренебрег указаниями и провел операцию по списанию средств. Деньги были зачислены на счет коммерсанта. Впоследствии выяснилось, что карта принадлежала покойному гражданину и использовалась незаконно. Банк вынужден был возвратить неправомерно списанную сумму. Коллегия 17 ААС взыскала с продавца возмещение в пользу кредитной организации.

Похожая ситуация сложилась в Ханты-Мансийском автономном округе. Обнаружив подозрительные операции, банк приостановил обслуживание счета, а поступившие деньги вернул реальным держателям карт. Заявления истца о незаконности действий ответчика суды посчитали необоснованными (А75-15601/2018).

Споры об удержании терминалов при расторжении договора эквайринга также встречаются в судебной практике. Арбитраж Свердловской области взыскал с предпринимателя полную стоимость оборудования (А60-57708/2015).

Таким образом, разбирательства между бизнесменами и банками возникают преимущественно в части расчетов. Отсутствие официального правового определения договора участникам не мешает. Существующих норм и принципов гражданского законодательства в сочетании с инструкциями и указаниями ЦБ РФ вполне достаточно для интенсивного развития сегмента.