Можно ли использовать материнский капитал как первоначальный взнос по ипотеке?

23 мая 2015 года был подписан Федеральный закон № 131-ФЗ от 23.05.2015, согласно которому направить материнский капитал теперь можно на уплату первоначального взноса по ипотеке при покупке или строительстве жилья. Ранее при оформлении жилищного кредита или займа средства маткапитала разрешалось использовать только на погашение основного долга и процентов.

Так как сертификат на материнский капитал не считается надежным подтверждением платежеспособности заявителя, условием многих банков является дополнительное предоставление собственных средств. Для оформления ипотеки нужно собрать необходимые документы (перечень которых может отличаться) и предоставить их кредитной организации. После заключения кредитного договора (займа) необходимо подать заявление о распоряжении в Пенсионный фонд (ПФР). Иногда перед обращением в банк нужно получить справку из ПФР об остатке неизрасходованных средств сертификата на материнский (семейный) капитал (МСК).

Условия использования мат капитала как первоначальный взнос по ипотеке

Хотя законом разрешено использовать материнский капитал на уплату первоначального взноса (ПВ) по ипотеке, на практике банки могут отказать в оформлении такого кредита или займа. Дело в том, что заемщик, предоставляющий средства МСК в качестве первого взноса, может считаться неплатежеспособным.

У банка могут возникнуть и другие сложности, например:

- Если в залоге у банка окажется квартира с несовершеннолетними собственниками, то с последующей реализацией такого жилья возникнут неизбежные сложности.

- Обязательным условием использования средств сертификата МСК на улучшение жилищных условий является оформление приобретенного или построенного за маткапитал жилья в общую долевую собственность всех членов семьи. То есть сделку с покупкой жилья за маткапитал может оспорить любое заинтересованное лицо (органы опеки и попечительства, прокуратура, дети собственников), если собственник не выполнил обязательство по выделению долей супругу и детям.

Необходимо понимать, что первоначальный взнос не может быть меньше 10% от оценочной стоимости приобретаемого жилья. Часто на его уплату помимо МСК нужно внести дополнительные средства. Многие банки оформляют ипотеку при внесении 15% от стоимости жилья за счет капитала и дополнительно требуют предоставить как минимум 5% собственных наличных средств.

Например, если заемщик собирается приобрести однокомнатную квартиру стоимостью 3 млн. рублей, то сертификата размером 453026 рублей хватит только на уплату 15%, дополнительно будет необходимо предоставить 150000 рублей (остальные 5%).

Размер взноса за счет личных сбережений заемщика часто зависит от того, каким документом была подтверждена платежеспособность. Если подтвердить доходы справкой 2НДФЛ, то внесение собственных средств может не требоваться. Когда доходы подтверждаются справкой по форме банка, скорее всего заемщику нужно будет дополнительно внести 10% собственных средств (от стоимости квартиры).

Порядок уплаты первоначального взноса маткапиталом

Стандартный порядок оплаты материнским капиталом первоначального взноса по ипотечному кредиту или займу выглядит следующим образом:

- Получение в Пенсионом фонде справки об остатке неиспользованных средств материнского капитала (не всегда обязательно обращаться за справкой до подачи заявки в банк, документ может быть предоставлен в течение 90 дней после одобрения заявки по кредиту).

- Подача требуемых документов в банк для рассмотрения заявки.

- В случае положительного решения — выбор объекта недвижимости.

- Предоставление в банк документов по объекту недвижимости.

- Подписание кредитной документации.

- Регистрация права на жилье в Росреестре.

- Получение жилищного кредита.

- Обращение в ПФР с заявлением о распоряжении и необходимыми документами.

- Перечисление средств материнского капитала банку в срок, не превышающий месяца и 10-ти рабочих дней с даты регистрации заявления.

Перечень требуемых документов может отличаться у разных банков, общий список выглядит следующим образом:

- Сертификат на маткапитал.

- Справка из Пенсионного фонда об остатке неиспользованных средств сертификата — действительна в течение 30-ти дней с момента выдачи.

- В случае если доходы и трудовая занятость не подтверждаются:

- Заявление от заемщика.

- Паспорт с отметкой о регистрации.

- Дополнительный документ, удостоверяющий личность (загранпаспорт, водительское удостоверение, военный билет и т.д.).

- При подтверждении доходов и занятости:

- Заявление от заемщика (созаемщика)

- Паспорт с отметкой о регистрации.

- При временной регистрации — подтверждение регистрации по месту пребывания.

- Подтверждение финансового состояния и трудовой занятости заемщика (созаемщика) — справка по форме 2-НДФЛ или справка по форме банка. Документ действителен в течение месяца с даты выдачи.

- При оформлении залога на иной объект недвижимости — документы по залогу.

Документы по кредитуемой недвижимости могут быть предоставлены в течение 90 дней с момента принятия банком положительного решения по выдаче кредита.

В Пенсионный фонд необходимо предоставить следующие документы:

- Заявление о распоряжении маткапиталом.

- Сертификат МСК.

- Паспорт и СНИЛС заявителя.

- Копия договора (кредитного или займа) на покупку или строительство жилья.

- Копия ипотечного договора, прошедшего государственную регистрацию.

Поделиться мнением Отменить ответ

Комментарии 17

![]()

В статье не весь перечень документов для предоставления в ПФР, а это очень важно. Сама сейчас оформила ипотеку, уже ее оплачиваю, а деньги МСК от ПФР застройщик так и не получил из-за неполного и/или неправильно оформленного пакета документов. Например, я брала у СБЕРа и мой муж априори является созаемщиком по кредитному договору. Доход его не учитывают, единственный участник дду тоже я одна. Поэтому мы оба должны оформить нотариальное обязательство на выделение доли всем членам семьи. Я долго удивлялась, причем тут муж, ведь это я должна ему долю. Ну, это отдельная песня.

И еще один немаловажный факт — это подтверждение задолженности. Это из разряда «иди туда, не знаю куда» или «как плохо нынче без друга-юриста». В общем, должна быть справка об остатке долга за квартиру от застройщика, но при этом нужно учесть, что мск — это первоначальный взнос по кредиту и вносите вы его не на счет застройщика, а на счет в банке. Банк дает справку, что он вам все отдал и вы ему ничего не должны. Застройщик дает справку, что вы должны ему на его реквизиты (а это не так, т.к. вы должны банку — ведь это первоначальный взнос. Банк делает доп. соглашение, что вы можете внести средства на счет застройщика, но это нарушает правила ПФР и п.2 ч.2 ст.8 ФЗ от 29.12.2006 № 256-ФЗ. Согласно этим правилам вы не можете мск перевести непосредственно застройщику, если ребенку нет 3-х лет. В общем, бегаем мы по кругу уже четвертый месяц.

А вам всем желаю удачи, надеюсь моя информация пригодится.

Материнский капитал как первоначальный взнос по ипотеке

Первоначальный взнос – это сумма, которую оплачивает покупатель жилья продавцу собственными денежными средствами. Банки рассматривают её как дополнительную гарантию платёжеспособности заёмщика. Условие о внесении части денежных средств выдвигается большинством банков при рассмотрении заявки на предоставление ипотечного кредита. Размер взноса изменчив и колеблется от 10 до 30% договорной или оценочной стоимости приобретаемого жилья.

Как взять ипотеку под маткапитал на первоначальный взнос

Законом о материнском капитале (МК) предусмотрено право пользоваться субсидией на оплату первоначального внесения средств при оформлении ипотеки на приобретение жилого помещения. При использовании МК вместо собственных средств первичный взнос становится условным.

Последовательность операций выглядит следующим образом:

- ссудодатель (банк) выдаёт заёмщику кредит на полную стоимость приобретаемого жилья;

- заёмщик производит расчёт кредитными средствами с продавцом;

- представляет в Пенсионный фонд подтверждающие бумаги;

- на основании документов заявителя Пенсионный фонд переводит средства МК в кредитное учреждение (банк), на ссудный счёт заявителя;

- банк погашает этими деньгами часть обязательств заёмщика.

Оформление кредита начинается с посещения банка. Предварительно важно выяснить подробные условия кредитования в доступных заёмщику кредитных учреждениях, так как они могут отличаться.

Список документов, которые нужно представить для предоставления кредита:

- паспорта заёмщика, супруга, их детей, свидетельства о рождении детей, не достигших 14 лет;

- свидетельство о браке;

- сертификат на маткапитал;

- справки о доходах, либо по форме банка, либо 2-НДФЛ с отметкой налогового органа о её приёме;

- копия трудовой книжки для работающих по найму;

- бумаги на приобретаемое жильё. Сюда входят предварительный договор купли-продажи, выписку из Единого государственного реестра недвижимости, отчёт оценщика о рыночной стоимости недвижимости;

- СНИЛС всех членов семьи;

- ИНН заёмщика;

- разрешение органов опеки на передачу в залог детских долей в приобретаемой недвижимости;

- полис страхования передаваемой в залог недвижимости;

- справка Пенсионного фонда об остатке неиспользованных средств МК.В зависимости от конкретных обстоятельств банк может потребовать и другие бумаги.

Перед обращением в банк целесообразно предоставить документы на приобретаемую квартиру в Пенсионный фонд и получить его одобрение, так как к жилью, приобретаемому с помощью средств господдержки, предъявляются определённые требования.

Жильё, которое покупается с участием МК, должно соответствовать следующим требованиям:

- находиться на территории Российской Федерации;

- не являться ветхим, аварийным; быть пригодным для проживания; не нуждаться в капитальном ремонте;

- соответствовать санитарным и техническим нормам;

- не располагаться в подвале или цокольном этаже;

- иметь отопление и подключение к электроэнергии;

- уровень благоустройства должен соответствовать коммунальной инфраструктуре поселения.

Одновременно с кредитным договором банк оформит закладную на приобретаемую недвижимость. Закладная – это документ о передаче имущества в залог кредитору до полной выплаты долга заёмщиком. Если заёмщик просрочит платежи по кредиту, то ссудодатель вправе продать квартиру и погасить задолженность заёмщика.

Заёмщик может предложить банку другие способы обеспечения кредита:

- залог другого имущества;

- привлечение поручителей.

Окончательное решение примет банк.

В каких банках можно использовать материнский капитал как первый взнос за ипотеку

К работе с МК допущены следующие учреждения: банки, расположенные на территории России, чья деятельность регулируется законом № 395-1, кредитные потребительские кооперативы (далее КПК), осуществляющие деятельность на основе закона «О кредитной кооперации». При выборе банка следует отдать предпочтение учреждениям с длительным сроком работы и разветвлённой сетью отделений.

Некоторые банки принимают специальные кредитные программы для ипотеки с материнским капиталом:

Первоначальный взнос по таким программам составляет от 10 до 30% от стоимости приобретаемого жилья, процентная ставка в зависимости от условий заёмщика может варьироваться от 6% (с иными программами господдержки) до 11% годовых.

К КПК предъявляются дополнительные требования:

- внесение сведений о КПК в специальный реестр Центрального банка России (ЦБ РФ);

- осуществление деятельности не менее 3-х лет;

- членство в саморегулируемой организации. Условия кредитования в банке и КПК не отличаются. В КПК, как правило, обращаются те, кому банк отказал в кредите.

С реестром потребительских кооперативов можно ознакомиться на официальном сайте Центрального банка России. Здесь же можно узнать дату создания кооператива, место его нахождения, членство в саморегулируемой организации, общее количество членов и контактные данные.

Когда могут отказать

Представители организации вправе отказать в предоставлении кредита без объяснения причин. При рассмотрении кредитной заявки банк исходит из собственных интересов и стремится обеспечить возврат средств и процентов в установленные договором сроки.

Если в документах заявителя выявляются риски невозврата или препятствия по взысканию кредитной задолженности, то заимодатель предпочтёт отказать. К числу таких рисков относятся:

- плохая кредитная история заёмщика или её отсутствие: если заявитель просит долгосрочный заём со значительной суммой, не имея кредитной истории, банк ему откажет;

- судимость заёмщика;

- низкий уровень доходов;

- несоответствие дохода запрашиваемой сумме кредита. Например, заёмщик указывает ежемесячный доход в 100 000 рублей при этом запрашивает кредит на сумму 30 000 рублей на покупку бытовой техники. Банк заподозрит указание недостоверных сведений с целью мошенничества и откажет в предоставлении кредита;

- наличие у заявителя нескольких кредитов. Это делает его финансовое положение неустойчивым и создаёт конкуренцию между взыскателями в случае наступления неплатёжеспособности должника;

- много досрочно погашенных кредитов. При досрочном погашении банк не получает запланированную прибыль в полной мере. Возможно, это свидетельствует о намерении заёмщика исправить кредитную историю;

- профессия заявителя связана с повышенным риском. Как правило, ситуацию можно исправить оформлением страховки жизни и здоровья заёмщика в пользу банка, но это приведёт к удорожанию кредита для заёмщика;

- возраст. Банки устанавливают собственные правила по возрасту. Займы не выдают заявителям до 21 года и стремятся к тому, чтобы срок кредитования заканчивался при достижении заемщиком возраста 65-70 лет;

- не прохождение срочной службы и отсутствие воинского билета у мужчин до 27 лет. Банки опасаются, что после получения кредита заёмщика призовут на службу и исполнение им кредитных обязанностей отложится до окончания срока службы;

- отказ оформить страховку. Имея негативный опыт взаимодействия с клиентом, банк может внести его в так называемый «чёрный список» – перечень нежелательных клиентов.

Попасть в такой список можно по следующим причинам:

- регулярное нарушение клиентом условий оплаты по предыдущему кредиту;

- игнорирование звонков банка с напоминаем об оплате;

- предоставление недостоверных сведений при получении ссуды;

- гражданин прошёл через процедуру банкротства;

- взыскание долга по предыдущему кредиту в судебном порядке.

Плюсы и минусы использования маткапитала в качестве первоначального взноса

Плюсы использования государственной поддержки:

- первичный взнос в виде МК предоставляет право улучшить жилищные условия тем, у кого нет на это других способов. Кроме того, материнский капитал на эти цели получают сразу, не дожидаясь трёх лет;

- заёмщику не надо вносить собственные накопления;

- право на капитал позволяет увеличить сумму ссуды и приобрести большее по площади или более качественное жильё;

- при участии материнского капитала кредиторы предлагают сниженную ставку банковского процента;

- материнский капитал предоставляет возможность на начальном этапе исполнения кредитного договора снизить сумму долга и сэкономить на процентах.

К негативным следует отнести следующие обстоятельства:

- сложность процедуры одновременного оформления прав на выплату материнского капитала и ипотечный кредит, большой объём документов;

- отсутствие собственных средств заёмщика в сделке приводит к удорожанию кредита;

- обременение приобретённого жилья залогом в пользу кредитора на длительный срок.

Особенности ипотеки под материнский капитал: нюансы оформления и подробная инструкция

Материнский капитал – одна из мер господдержки семей с двумя и более детьми. Такую помощь от государства можно направить строго на определенные цели: пенсионные накопления матери, улучшение условий жилья, образование детей. Самый распространенный способ, разрешенный законодателем – ипотека под материнский капитал.

Как воспользоваться материнским капиталом при ипотеке

Законодательством РФ разрешено реализовать материнский капитал на повышение комфортности жилищных условий. Но так как на выделяемую государством сумму в размере 466 617 рублей квартиру не купишь, большинство семей, получивших сертификат, используют его на приобретение недвижимости при помощи ипотеки.

На данный момент закон разрешает направить деньги, выделяемые в рамках вышеуказанной программы, по следующим направлениям:

- Внести деньги из материнского капитала в виде первоначального взноса. Данный способ реализации государственной поддержки удобен в том случае, когда у семьи нет денег на первый взнос по жилищному кредиту. Но будьте готовы к тому, что не все банковские организации принимают материнский капитал как первоначальный взнос по ипотеке. К тому же если у вас нет собственных накоплений, то в стоимости приобретаемой недвижимости вы также будете ограничены. Большинство кредитных организаций требует в качестве первого платежа как минимум 20% от цены покупаемой квартиры.

- Материнским капиталом вы также сможете погасить проценты и некоторую часть задолженности по ипотечному кредиту. Для этого вы изначально уведомляете банк о желании досрочно погасить часть ипотеки, а затем идете в Пенсионный фонд и пишите соответствующее заявление. Деньги поступят в банк в срок от 1 до 2-х месяцев.

- Полное погашение ипотеки материнским капиталом. Если вы решили полностью погасить остатки ипотеки деньгами из материнского капитала, то, прежде всего, нужно обратиться в банк с вопросом о наличии комиссий за полное досрочное погашение. При отсутствии таковых можно смело идти в Пенсионный фонд и писать заявление о переводе средств капитала банку.

Особое внимание стоит обратить на тот факт, что банки в рамках закона могут устанавливать ряд ограничений на реализацию материнского капитала в целях погашения ипотеки. Будьте внимательны.

Куда можно направить

Юристам и банковским экспертам часто задается один и тот же вопрос: можно ли использовать материнский капитал для получения ипотеки на покупку дачи или дома в сельской местности? Ответ на данный вопрос неоднозначен. Процедура оформления и реализации такого вида государственной помощи строго контролируется Пенсионным фондом РФ.

К жилью, приобретаемому на выделяемые денежные средства, предъявляются строгие требования:

- Объект недвижимости должен быть расположен на территории нашей страны и в обязательном порядке иметь адрес.

- Жилье должно быть пригодно для проживания в нем круглый год.

- Если это частный дом, то в нем необходимо присутствие всех благ цивилизации (тепло, электроэнергия и т.д.).

- Жилье не должно быть старым, ветхим или аварийным.

- Возможность прописки в доме. Можно ли прописаться в ипотечной квартире, мы уже писали тут.

Как мы можем видеть, купить дом или дачу на сертификат возможно, но при наличии всех вышеуказанных требований. Учтите, что обмануть Пенсионный фонд не получится, так как каждый объект недвижимости, приобретаемый по такой программе поддержки семей, тщательно проверяется не только банком, но и Пенсионным фондом.

Пошаговая инструкция

Получить ипотеку с материнским капиталом не так уж и сложно. Главное, поэтапно соблюдать алгоритм необходимых действий:

- Шаг первый – получение самого сертификата по программе. Родился второй ребенок? Просто берем все необходимые документы на детей и идем в Пенсионный фонд, где и оформляем тот самый сертификат;

- Шаг второй – принятие решения о том, на какие цели будет реализована данная мера поддержки. Если вы решили купить квартиру с ипотекой, то стоит подумать о том, как вы будете вносить полученный сертификат: в виде первого взноса либо в качестве погашения части долга по ипотеке;

- Шаг третий – выбор банка. Внимательно изучите условия всех банковских организаций и выберите программу, подходящую именно вам. Учтите, что не все банки принимают такие сертификаты в качестве первого взноса по ипотечному кредиту;

- Шаг четвертый – сбор необходимого пакета документов и подача заявки на получение ипотеки. В анкете-заявке обязательно укажите тот факт, что вы хотите использовать материнский сертификат на выбранные вами цели. В Пенсионном фонде вам в обязательном порядке нужно будет получить выписку, подтверждающую наличие средств на счету;

- Шаг пятый – получение одобрения банком. Если получено положительное решение, то необходимо озаботиться поиском подходящего жилья. О требованиях к объекту недвижимости мы уже говорили чуть выше;

- Шаг шестой – оформление у нотариуса обязательства, в силу которого после полного погашения жилищного кредита, родители обязуются выделить доли детям в приобретенной квартире;

- Шаг седьмой – визит в Пенсионный фонд. Там вам необходимо будет заполнить образец заявления и указать в нем цель, на которую хотите направить помощь от государства. В госучреждении также в обязательном порядке будет проводиться тщательная проверка документов и выбранного жилья. При внесении сертификата в виде первого взноса не забудьте предупредить об этом продавца, так как на сделку вы можете выйти только после того как деньги будут переведены из Пенсионного фонда банку-кредитору. Процедура может затянуться на 3-4 месяца;

- Шаг восьмой – выход на сделку и подписание договора ипотеки, соглашения о купле-продаже недвижимости;

- Шаг девятый – заключительный. Регистрация сделки в Росреестре и выдача сторонам зарегистрированного договора купли-продажи с печатью.

Необходимые документы

Если вы хотите взять ипотеку под материнский капитал, то к стандартному списку документов на ипотеку прибавиться еще пару справок.

Весь процесс сбора и предоставления документов можно подразделить на два этапа:

- Подача заявки на ипотеку с привлечением материнского сертификата.

- Документы, необходимые для осуществления сделки и выдачи самого ипотечного кредита.

На этапе подачи заявки в банк, вам потребуется собрать следующую документацию:

- Паспорта.

- Свидетельства о рождении детей.

- Документы, подтверждающие доход семьи (справка 2НДФЛ, справка по образцу банка, справка о получении пенсий или иных социальных пособий и др.).

- Уведомление или справка из отдела Пенсионного фонда об остатке денежных средств по материнскому капиталу на счету.

- Сам сертификат.

- Документы, подтверждающие трудоустройство родителей или одного из них (ксерокопия трудовой книжки с печатью и подписью руководства, ксерокопия трудового договора).

- Подтверждение регистрации основного заемщика в субъекте РФ, где находится отделение банка. Если прописка временная, то понадобится отдельная справка по форме № 3.

- Анкета-заявка.

При положительном решении банка в выбранную вами кредитную организацию дополнительно потребуются:

- Документы на выбранный объект недвижимости.

- Результаты оценки недвижимости (акт оценщика).

- При необходимости: страховка квартиры и страховка жизни (здоровья) основного заемщика.

- Нотариально-заверенное обязательство родителей о том, что после выплаты ипотеки они обязуются выделить доли детям в приобретенном жилье.

- Основное соглашение о купле-продаже жилья.

Требования к заемщику

При оформлении ипотеки с мат капиталом к заемщику нет особых требований. Они остаются те же, что и при обычном ипотечном кредите. Но заемщик будет иметь довольно высокие шансы на одобрение кредита с привлечением материнского сертификата при наличии следующих условий:

- Он является зарплатным клиентом банка, где планируется взять ипотеку. В таком случае: рассмотрение заявки будет происходить быстрее, подтверждение доходов не требуется, процент по ипотеке снизится.

- Помимо материнского капитала у семьи есть дополнительные накопления. Банк видит, что семья способна накопить денежные средства, значит, и ипотеку будет выплачивать вовремя.

- Хотя бы один из членов семьи имеет высокую и самое главное стабильную заработную плату, а также на протяжении многих лет работает в уверенно-развивающейся компании. Кстати, отношения компании и банка-кредитора также могут повлиять на решение по ипотечному кредиту. В последнее время участились случаи отказов по ипотеке, когда организация, где устроен заемщик, имеет крупные долги перед банком.

- «Белая» кредитная история. Если у членов семьи нет просрочек и долгов по предыдущим кредитам, то это будет большим плюсом. Учтите, что отсутствие кредитной истории не очень хорошо сказывается на решении банка. Плохая кредитная история является одной из главных причин отказов в выдаче ипотечного займа, как взять ипотеку с плохой кредитной историей и можно ли это сделать читайте в отдельной статье на нашем сайте по этой ссылке.

Для увеличения суммы ипотечного займа семья может привлечь до 3-х созаемщиков. Требования к ним будут точно такие же, как и к основному заемщику. Но в данной ситуации стоит учесть, что в случае просрочки или неоплаты долга банк имеет право требовать сумму задолженности со всех одинаково. Об этом стоит предупредить тех, кто хочет вам помочь и стать созаемщиком по ипотеке.

Использование средств не дожидаясь 3х лет

По общим правилам, закрепленным в законодательстве РФ, выделяемые государством денежные средства, могут быть потрачены строго после достижения трехлетия младшим ребенком. Исключение составляет ипотека под мат капитал. Семья может воспользоваться сертификатом сразу после появления на свет второго или последующих детей для следующих целей:

- Внести в виде первого взноса по жилищному кредиту.

- Уменьшить сумму задолженности и часть процентов по текущей ипотеке.

Для того чтобы воспользоваться данным правом, одному из родителей необходимо посетить Пенсионный фонд по адресу проживания и написать заявление-распоряжение выделенными денежными средствами.

Лучшие предложения банков

Ведущие банки РФ, стремясь угодить клиентам, на постоянной основе улучшают условия предоставления жилищных кредитов с использованием средств материнского сертификата. Давайте рассмотрим лучшие из предложений, актуальных на данный момент:

| Банк | Условия и особенности |

|---|---|

| Райффайзенбанк | • Ставка по ипотеке от 10.4% (при условии покупки комплексного страхового полиса). • Первый взнос от 0% (при внесении сертификата в качестве такового). • Период: до 30 лет. • Сумма кредита: до 26 млн. рублей. • В качестве соземщиков могут быть привлечены только родители заемщиков. • Можно купить строящееся или готовое жилье. |

| Сбербанк | • Есть возможность внести сертификат в виде первого взноса. • Отсутствие комиссий. • Льготные условия для молодых семей. • Деньги по материнскому сертификату должны поступить в банке не позднее 6 месяцев с момента оформления ипотеки. |

| ВТБ24 | • Ставка по ипотеке от 9.7% (при соблюдении ряда условий). • Использование маткапитала на первоначальный взнос, погашение процентов и части долга, погашение остатка долга по ипотеке без комиссий за досрочное погашение. • Период: до 30 лет. • Сумма кредита: до 60 млн. рублей. • Использовать средства теперь может не только владелец сертификата, но и его супруг (понадобится письменное разрешение). |

| РоссельхозБанк | • Один из заемщиков должен обязательно быть владельцем материнского сертификата. • Возможность направить денежные средства на первый взнос при условии, что общая сумма сертификата составляет не меньше 10% от цены квартиры при покупке вторичной недвижимости и не менее 20% при покупке новостройки. • Деньги из Пенсионного фонда должны поступить в банк в течение 3-х месяцев с момента выдачи кредита. |

Государственная помощь в виде выдачи денежных средств на покупку жилья – хорошее подспорье для семей, у которых 2 и более ребенка. Особым преимуществом такой помощи можно считать возможность внесения сертификата на материнский капитал в виде первоначального взноса, так как в современных условиях не каждая семья может позволить себе накопить собственные средства даже на первый платеж.

Можно ли использовать материнский капитал как первый взнос за ипотеку ?

Не младше 21 года и не старше 75 лет на момент возврата кредита

Стаж работы

От 6 месяцев на нынешнем месте и от 1 года общего стажа за последние 5 лет

Созаёмщик

Супруг(а) — всегда созаёмщик, если собственность не разделена по брачному договору

Рассчитайте ипотеку

Как оформить ипотеку с материнским капиталом в качестве первоначального взноса

Возьмите справку из ПФР с указанием суммы остатка маткапитала

Рассчитайте ипотеку и отправьте заявку.

Выберите квартиру и оформите сделку.

Отнесите в ПФР справку из банка о получении кредита и заявление о перечислении материнского капитала в счёт кредита.

- Жилое помещение, приобретаемое с использованием кредитных средств Банка, должно быть оформлено в собственность заемщика / общую долевую собственность супругов и его / их детей (по желанию);

- Клиенты, не получающие заработную плату на счет, открытый в Сбербанке, при оформлении заявки на кредит должны предоставить документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика/поручителя;

- В течение 6 месяцев с даты выдачи кредита необходимо обратиться в отделение Пенсионного фонда Российской Федерации для перечисления средств (части средств) материнского (семейного) капитала в счет погашения задолженности по кредиту.

Помимо необходимого пакета документов для получения кредита по программе «Приобретение готового жилья» или «Приобретение строящегося жилья» дополнительно предоставляются:

- Государственный сертификат на материнский (семейный) капитал;

- Документ (справка, уведомление и т.п.) из территориального органа Пенсионного фонда РФ об остатке средств материнского капитала*.

*Может быть предоставлен в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита вместе с документами по кредитуемому объекту недвижимости . Действителен для предоставления в Банк в течение 30 календарных дней с даты выдачи.

- Обязательное страхование передаваемого в залог имущества (за исключени ем земельного участка) от рисков утраты/гибели, повреждения в пользу Банка на весь срок действия кредитного договора.

- Оформить полис можно за несколько минут на сайте ДомКлик, на сайте страховых компаний – ООО СК «Сбербанк Страхование» и ООО СК «Сбербанк Страхование жизни», либо в любом отделении Сбербанка.

Банк не объясняет причины отказа, так как это бы привело к раскрытию системы оценки заёмщиков, которая является коммерческой тайной. Потенциально есть порядка двадцати параметров заёмщика и созаёмщиков, на которые может опираться эта система.

В случае если банк отказал вам, вы можете подать заявку на кредит повторно через срок, указанный в сопроводительном тексте отказа. В некоторых случаях подать повторную заявку можно сразу.

Досрочно полностью или частично погасить кредит вы можете в системе Сбербанк Онлайн или в отделении банка.

Например, вы можете подать заявку на кредит со справкой по форме банка вместо справки 2-НДФЛ. Справка о доходах по форме банка — это альтернативный документ, который принимается банком как подтверждение дохода заемщика, но в котором можно учесть дополнительный заработок.

Вы можете оформить ипотеку на срок до наступления вам 75 лет. Например, если вам 65 лет, вы можете взять ипотеку на 10 лет.

Зарплатные клиенты Сбербанка, в зависимости от остальных условий кредитования, могут получить дополнительные преимущества. При этом, преимущества доступны если любой из созаёмщиков является зарплатным клиентом.

· Если за последние два месяца у вас было хотя бы одно зачисление зарплаты на карту или счёт Сбербанка, вы можете получить скидку к ставке.

· Если же у вас были зачисления зарплаты на карту (счет) Сбербанка как минимум в 4 месяцах из последних 6 месяцев, вам не потребуется дополнительно загружать справку о доходе и копию трудовой книжки.

Увидеть сумму переплаты вы можете зарегистрировавшись в личном кабинете . После регистрации нажмите на панель расчёта и вы уведите диаграмму переплаты в калькуляторе.

Страхование жизни и здоровья в страховой компании ООО СК «Сбербанк страхование жизни» или других компаниях, аккредитованных Сбербанком, позволяет снизить ставку по кредиту на 1%.

Учитывая покупку полиса, фактически вы сэкономите на ставке около 0,5 процентного пункта. Помимо экономии на ставке, полис выполняет свою непосредственную задачу — страховая компания выплатит банку остаток задолженности по вашему ипотечному кредиту при наступлении страхового случая (потеря трудоспособности или смерть).

Ипотека в Сбербанке выдаётся только гражданам России.

Чаще всего созаемщиками выступают родственники основного заёмщика — супруг, родители, дети, братья и сёстры. Суммарно вы можете привлечь до 6 созаёмщиков. Если вы в браке, ваш супруг должен быть обязательным созаёмщиком. Исключения возможны, если между супругами заключён брачный договор.

Например, чтобы увеличить шансы на получение большей суммы при одобрении, вы можете привлечь созаёмщиков — участников зарплатных проектов. А ещё при подаче заявки на кредит, вы можете отметить, что не хотите учитывать платежеспособность созаёмщика. Это уменьшит список требуемых документов, но может снизить максимально одобренную сумму.

Вы можете использовать средства материнского капитала полностью или частично в качестве первоначального взноса при получении ипотеки. Можно использовать только материнский капитал или сумму материнского капитала и собственных средств. По минимальному размеру первоначального взноса рекомендуем ориентироваться на калькулятор ДомКлик.

При использовании средств материнского капитала важно согласовать с продавцом порядок и срок получения им денежных средств материнского капитала, так как эта сумма перечисляется из Пенсионного Фонда не сразу.

Также, средства материнского капитала можно использовать для досрочного погашения действующего кредита.

Аккредитованные Сбербанком жилые комплексы можно найти здесь .

Проверить свою кредитную историю вы можете в Сбербанк Онлайн или в бюро кредитных историй. Подробнее о том, как это сделать: https://blog.domclick.ru/post/kak-proverit-svoyu-kreditnuyu-istoriyu

В зависимости от типа недвижимости и выбранного набора услуг, при оформлении кредита потребуется оплата:

· Отчёт об оценке — от 2 000 ₽ в зависимости от региона и оценочной компании (требуется для оценки залогового объекта);

· Страхования залогового объекта (на приобретаемую квартиру) — напрямую зависит от размера кредита;

· Страхование жизни и здоровья заёмщика (не обязательно, но снижает ставку по кредиту) — напрямую зависит от размера кредита;

· Государственной пошлины за регистрацию сделки в Росреестре — 2 000 ₽ при самостоятельной регистрации или 1 400 ₽ при электронной рег истрации (является дополнительной услугой и оплачивается отдельно);

· Аренды банковской ячейки и оплата доступа к ней (при покупке вторичного жилья за наличные) или оплата сервиса безопасных расчётов — от 2 000 ₽ .

Стоимость услуг приблизительная. Точную стоимость уточняйте на сайтах соответствующих сервисов.

Как правило, квартира или апартаменты в новостройке покупаются непосредственно у застройщика, вторичка — у предыдущего владельца.

В новостройке никто не жил до вас, цена за квадратный метр меньше, чем у квартиры того же класса во вторичке, встречаются акции от застройщиков, более современные планировки, однако, вы не сможете быстро зарегистрироваться по месту жительства, лифт и газ не включат, пока не вселится большинство жильцов, скорее всего, придётся ждать развития инфраструктуры и окончания ремонта у соседей.

Во вторичку, как правило, можно въехать и зарегистрироваться сразу после покупки, инфраструктура вокруг уже развита, однако, скорее всего придётся довольствоваться типовой планировкой, изношенными коммуникациями и потребуется проверка юридической чистоты объекта недвижимости и участников сделки.

Рассмотрение заявки не превышает двух дней, но большинство клиентов получают одобрение в день подачи заявки.

В зависимости от типа недвижимости и других параметров, процесс получения ипотеки может отличаться.

Однако, первый этап одинаковый для всех — подача заявки на кредит. Для подачи заявки рассчитайте кредит на калькуляторе ДомКлик, зарегистрируйтесь на сайте, заполните анкету и прикрепите необходимые документы. Рассмотрение заявки не превышает двух дней, но большинство клиентов получают одобрение в день подачи заявки.

Если вы ещё не подобрали недвижимость, можно начать это делать сразу после получения одобрения от банка, когда вы узнаете максимальную сумму кредита для вас.

Когда недвижимость подобрана, загрузите необходимые документы в кабинете ДомКлик.

В течение 3-5 дней вам сообщат о согласовании выбранной вами недвижимости. Вы сможете выбрать удобную дату сделки, которая проводится в центре ипотечного кредитования Сбербанка.

Последний этап — регистрация сделки в Росреестре. Поздравляем, всё готово!

После регистрации вам будет доступна помощь консультанта в чате и анкета заёмщика. Регистрация позволяет сохранять ваши данные, чтобы вы могли в любой момент вернуться к заполнению заявки. После получения одобрения по кредиту в личном кабинете заёмщика вы сможете общаться с вашим менеджером, отправлять документы в банк онлайн и получать услуги, необходимые для получения ипотеки.

Сразу после рассмотрения вашей заявки вы получите СМС с решением банка. Также вам позвонит сотрудник банка.

Материнская плата: маткапитал не берут как взнос по льготной ипотеке

Крупнейшие российские банки с широкой региональной сетью отказываются принимать материнский капитал в качестве полного или частичного первоначального взноса по ипотеке с господдежкой для семей с детьми. Например, взять льготный жилищный кредит под 5–6% годовых не получится в ВТБ, Россельхозбанке и Газпромбанке. Жалобы на это появились на специализированных форумах, в колл-центрах кредитных организаций «Известиям» подтвердили невозможность использовать маткапитал для первоначального взноса. Банки аргументируют это решение тем, что застройщики не хотят ждать несколько месяцев, пока ПФР переведет им государственную субсидию за второго ребенка.

Жесткая господдержка

На различных форумах новостроек покупатели жалуются, что в Сбербанке, ВТБ, Россельхозбанке и Газпромбанке невозможно оформить льготный жилищный кредит с использованием материнского капитала в качестве первоначального взноса. Как выяснили «Известия», также в займах с господдержкой под 5–6% годовых для семей с детьми отказывают в Райффайзенбанке, МКБ и Совкомбанке.

В колл-центрах и пресс-службах этих кредитных организаций «Известиям» не стали отрицать, что маткапитал не подходит для полного или частичного первоначального взноса на ипотеку с господдержкой. Только в Сбербанке «Известиям» сообщили, что принимают эти средства для льготного жилищного кредитования семей с детьми, однако при условии, что застройщик подождет, пока ПФР перечислит ему деньги.

Как правило, строительные компании не согласны ожидать поступления средств, а свои деньги в размере маткапитала Сбербанк направлять застройщику отказывается. Таким образом, покупка жилья с помощью маткапитала по льготной программе через Сбербанк оказывается невозможна для большинства желающих.

Программа ипотеки с господдержкой — инициатива президента Владимира Путина. Ею могут воспользоваться семьи, в которых второй или последующий ребенок родился в 2018–2022 годах. Льготные кредиты на жилье можно получить в одном из 46 банков, утвержденных Минфином. Первоначальный взнос по такой ипотеке должен быть не менее 20%, процентная ставка 6% (но сейчас некоторые банки дают кредит под 4,5–5%), сумма займа — до 6 млн рублей, а в Москве и Санкт-Петербурге — до 12 млн рублей. Льготную ипотеку можно взять только для строящегося жилья или при покупке у юрлица.

Крупные банки мотивируют свой отказ принимать маткапитал для ипотеки с господдержкой тем, что берут только собственные деньги заемщика, к которым не относится субсидия от государства. При этом в постановлении правительства говорится, что заемщик оплачивает жилищный кредит за счет собственных средств, в том числе полученных из бюджета (то есть маткапитала).

Однако не очень крупные банки принимают материнский капитал в качестве полного или частичного первоначального взноса по льготной программе. Например, банк «Дом.РФ», Абсолют Банк, «Уралсиб», «Возрождение», «Зенит», крымский РНКБ, татарстанский «Ак Барс» и другие, рассказали «Известиям» в пресс-службах и колл-центрах этих организаций. Но они работают не во всех регионах и городах России. Поэтому не все семьи, имеющие право на льготу, реально могут ею воспользоваться. Также не все застройщики сотрудничают с небольшими банками.

Нарушений нет

В пресс-службе ЦБ «Известиям» заявили, что крупные кредитные организации, не принимающие маткапитал для льготного жилищного кредитования, не нарушают закон. Условие о внесении первоначального взноса в размере 20% и более от стоимости приобретаемого жилья достигается «при фактическом направлении средств материнского капитала, а не при наличии права на него претендовать».

Дело в том, что гражданин может получить деньги за рождение второго и последующего ребенка только после того, как подаст в ПФР заявление с просьбой выделить эти средства на улучшение жилищных условий. Однако их перечислят клиенту только по факту сделки с недвижимостью, отметили в пресс-службе ВТБ. И проходит немало времени, пока деньги из ПФР попадут к застройщику. Девелоперы ждать отказываются, констатировала директор департамента ипотечного кредитования СМП Банка Наталья Коняхина.

— Поэтому на практике очень мало сделок с использованием маткапитала в качестве первоначального взноса, — сказала Наталья Коняхина.

Сегодня господдержка на выбранные семьей цели перечисляется в течение 10 дней после принятия ПФР соответствующего решения, рассказали в пресс-службе Пенсионного фонда. Еще два-три года назад закон отводил на это месяц. Срок оформления сертификата в прошлом году был сокращён в два раза, с одного месяца до 15 дней.

Банки, которые дают возможность заемщикам использовать государственные средства, как правило, платят застройщику сами, а потом ждут получения денег из ПФР. Так поступает, например, «Ак Барс», рассказала руководитель направления продаж и партнерского канала банка Екатерина Макеева.

Есть еще одна причина, из-за которой многие финансовые организации не хотят принимать маткапитал в качестве первоначального взноса по льготной ипотеке.

— Именно личные накопления, а не госсубсидии, показывают готовность клиента к соблюдению платёжной дисциплины, — сказал Вадим Пахаленко из ТКБ банка. — Чем меньше первоначальный взнос, тем выше вероятность дефолта, а самые дисциплинированные заемщики обычно располагают 40–50% от суммы кредита.

Сейчас 5–6% покупателей используют материнский капитал в качестве первоначального взноса, рассказал «Известиям» начальник управления клиентских программ и ипотеки строительной компании ПИК Юрий Никитчук. По его словам, популярность жилищного кредитования с господдержкой растёт благодаря как общему снижению ставок, так и применению льготного процента ко всему сроку действия ссуды. Управляющий партнер «МИЭЛЬ – Сеть офисов недвижимости» Марина Толстик рассказала, что использование маткапитала для получения кредита с господдержкой зависит от банка.

Если покупатель использует маткапитал как первый взнос по ипотеке, это действительно невыгодно девелоперу, отметила коммерческий директор ГК «А101» Анна Боим. Деньги из ПФР на счет застройщика идут примерно три месяца, объяснила она. Из-за этого возникает кассовый разрыв, который может повлиять на скорость реализации проекта и финансовую отчетность.

С февраля по декабрь 2018 года, в России было выдано всего 4,5 тыс. ипотечных ссуд с господдержкой, свидетельствуют данные Минфина. Но в 2018 году льготная ставка по таким кредитам была ограничена первыми пятью годами. В 2019 году она была распространена на весь срок ипотеки, и, как следствие, с февраля по август (последние доступные сведения) под низкий процент смогли купить жилье 16 тыс. семей. В пресс-службе Росстата оперативно не ответили на вопрос «Известий» о том, сколько вторых детей родилось в России в 2018 и 2019 годах.

Как потратить материнский капитал на ипотеку?

У нас с мужем родился второй ребенок. Еще до его рождения взяли двушку в ипотеку, но сейчас из-за моего декрета платить стало тяжело: тратим больше, а получаю я совсем немного.

Слышала, что можно получить материнский капитал и погасить им ипотеку, но не знаю, как можно это сделать, какие документы собирать, куда их нести. Расскажите, пожалуйста.

И еще: моя подруга хочет взять квартиру в ипотеку, но на первоначальный взнос у нее денег нет. Она может попросить, чтобы ее материнский капитал перечислили банку на первоначальный взнос?

Ирина, поздравляем вашу семью с рождением ребенка! Материнским капиталом действительно можно погасить ипотеку или использовать его, чтобы внести первоначальный взнос. Вот как это работает.

Как погасить ипотечный кредит материнским капиталом

Материнский, или семейный, капитал — это деньги от государства для семей, которые родили или усыновили второго ребенка с 2007 по 2021 год включительно. Если семья не воспользовалась правом на маткапитал за второго ребенка, его можно получить и за другого: третьего, четвертого, десятого. Но деньги все равно выплатят только раз. Размер маткапитала — 453 026 рублей, до 2020 года индексировать его не собираются.

Маткапитал выплачивают не наличными, а сертификатом. Его выдают в пенсионном фонде сразу после рождения или усыновления ребенка. Тратить сертификат разрешают после того, как ребенку исполнится три года, но есть исключения, когда ждать необязательно. Одно из них — это погашение основного долга или первоначального взноса по ипотеке.

Чтобы все получилось, надо доказать банку и пенсионному фонду, что вы потратите маткапитал именно на ипотеку и никого по пути не обманете. Там все не очень сложно, но чтобы не запутаться, давайте разберем детально по шагам.

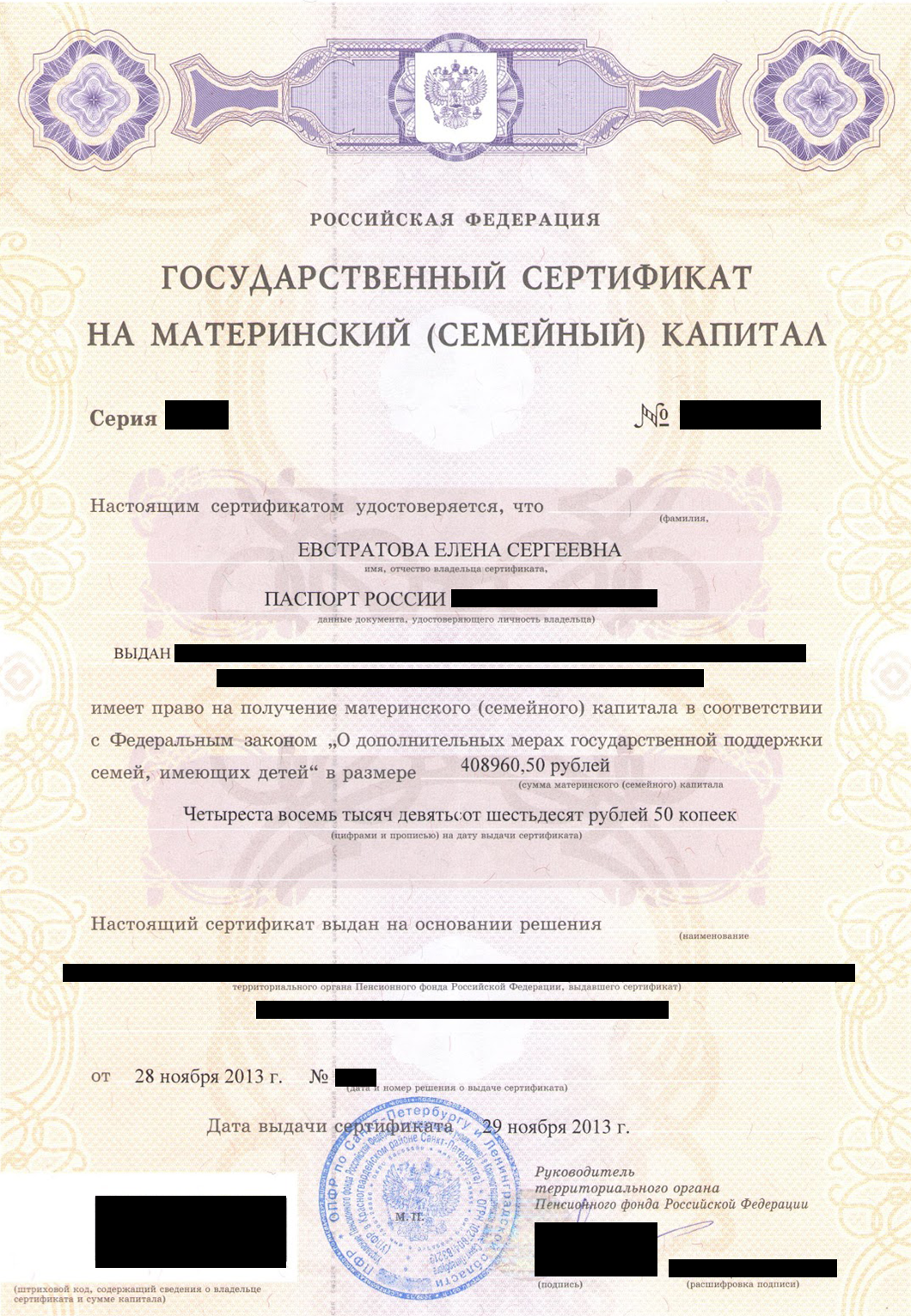

Т—Ж Лена Евстратова поделилась документами, которые помогли ей погасить часть ипотеки маткапиталом. Главный документ — сертификат на маткапитал” w > Автор Т—Ж Лена Евстратова поделилась документами, которые помогли ей погасить часть ипотеки маткапиталом. Главный документ — сертификат на маткапитал

Т—Ж Лена Евстратова поделилась документами, которые помогли ей погасить часть ипотеки маткапиталом. Главный документ — сертификат на маткапитал” w > Автор Т—Ж Лена Евстратова поделилась документами, которые помогли ей погасить часть ипотеки маткапиталом. Главный документ — сертификат на маткапитал

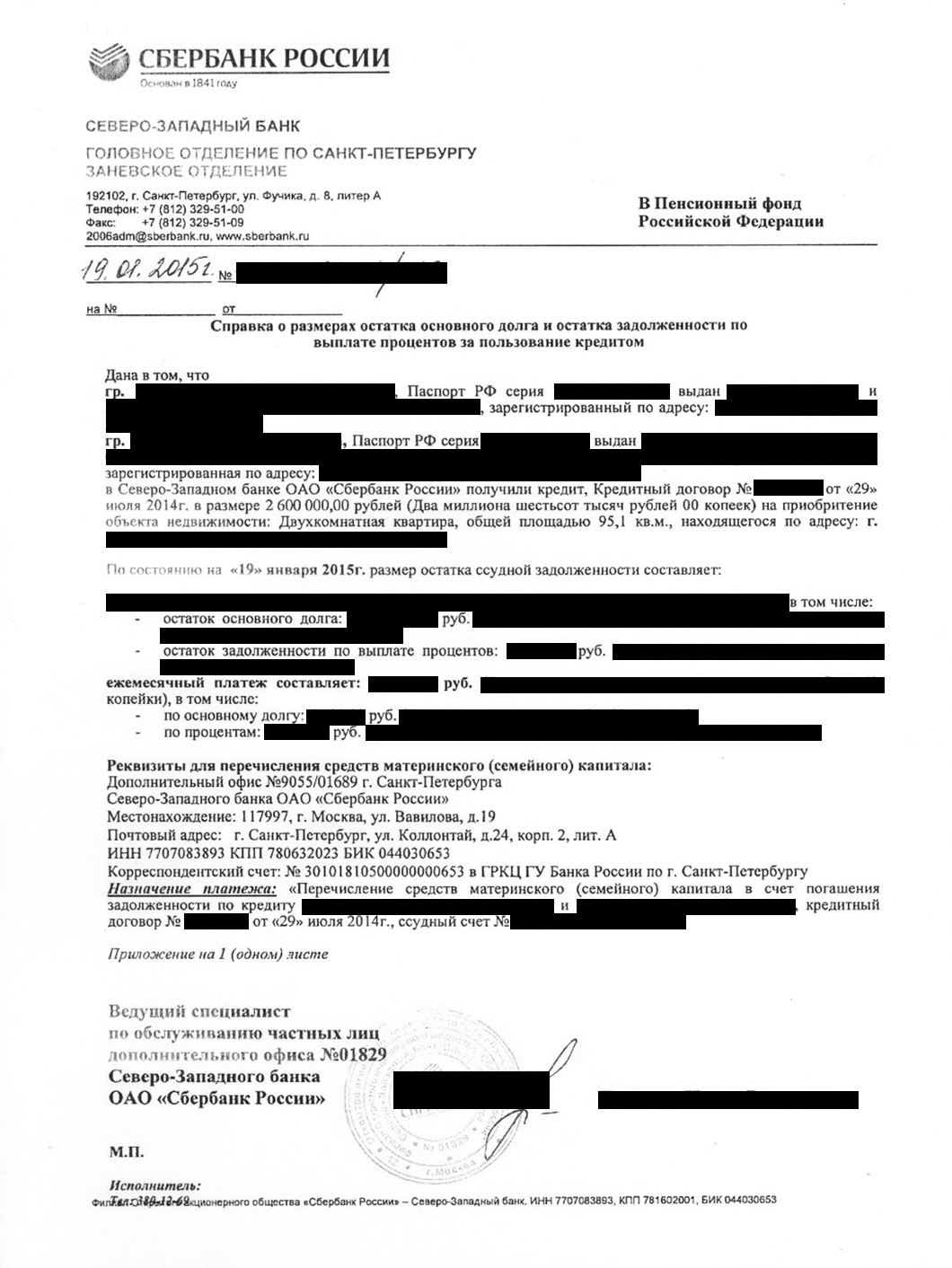

Справка докажет пенсионному фонду, что у вас есть ипотека. В ней указывают размер долга и невыплаченных процентов, номер кредитного договора, имена заемщиков и реквизиты для перечисления маткапитала. Проследите, чтобы справку выдали именно для пенсионного фонда — для них в банках есть специальные шаблоны.

Справку для ПФР делают несколько дней, поэтому заказывать ее стоит заранее.

В Сбербанке справку для ПФР Лене сделали за два дня

В Сбербанке справку для ПФР Лене сделали за два дня

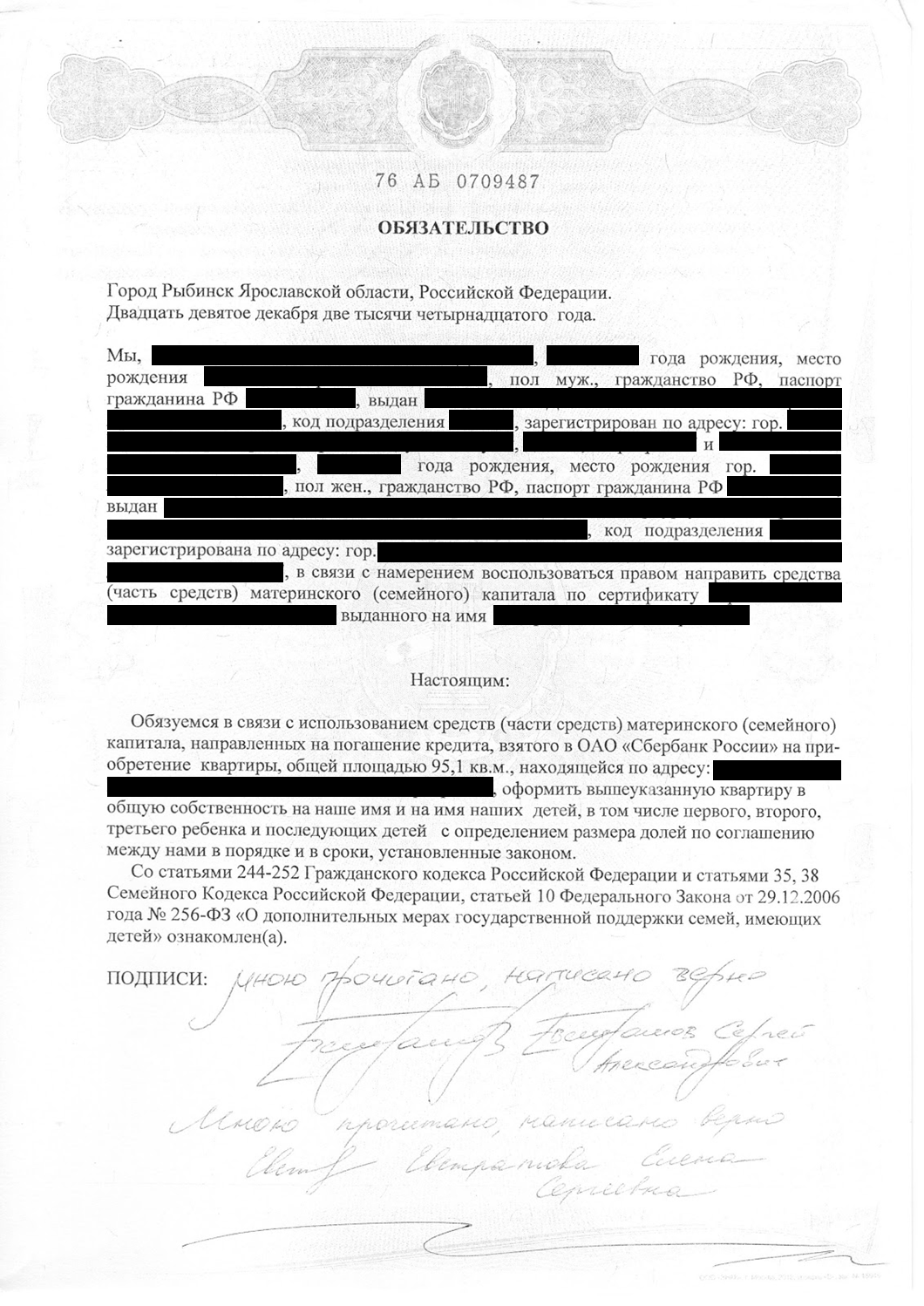

Чтобы потратить маткапитал на покупку жилья, оно должно быть в общей долевой собственности всех членов семьи. Но ипотеку оформляют на кого-то одного и распределить доли можно только после ее погашения. ПФР нужна гарантия, что заемщик это сделает. Нотариальное обязательство — и есть такая гарантия. Переоформить жилье в общую собственность нужно будет в течение 6 месяцев после снятия обременения по ипотеке.

Оформить обязательство стоит 2—3 тысячи рублей, обычно это занимает один-два дня. Нотариусу нужно принести следующие документы:

- Паспорта или свидетельства о рождении всех членов семьи.

- Свидетельство о браке.

- Сертификат на материнский капитал.

- Кредитный договор.

- Договор купли-продажи.

- Выписку из Росреестра о регистрации права собственности на квартиру.

Когда будете получать обязательство, попросите сразу сделать и заверить пару копий. Подлинник заберет пенсионный фонд, а документ вам еще понадобится — как минимум, когда будете распределять доли. Без копии его придется восстанавливать у нотариуса, а это будет стоить еще несколько тысяч рублей.

Нотариус подтверждает ваше обязательство переоформить квартиру в общую собственность

Нотариус подтверждает ваше обязательство переоформить квартиру в общую собственность

Чтобы перевести деньги на ипотечный счет, пенсионному фонду нужно ваше заявление. Подать его можно в отделении ПФР или МФЦ , через портал госуслуг или личный кабинет на сайте ПФР . Если за вас заявление подает представитель, оформите на него доверенность и заверьте ее у нотариуса.

Заявление и приложение к нему можно заполнить в отделении пенсионного фонда, а можно скачать бланки с сайта ПФР и заполнить заранее. В назначении платежа напишите: «В качестве погашения долга по ипотечному кредиту на основании Приложения № 2».

К заявлению приложите пакет документов на погашение кредита средствами маткапитала.

Бланк заявления на распоряжение средствамиRTF, 124 КБ

Бланк сведений к заявлениюDOC, 37 КБ

Документы на погашение кредита средствами маткапитала

Вот список обязательных документов, которые вам понадобятся:

- Сертификат на материнский капитал или его дубликат.

- Паспорт заемщика.

- СНИЛС заемщика.

- Свидетельство о браке.

- Копия кредитного договора.

- Справка из банка о выдаче кредита.

- Копия договора купли-продажи недвижимости.

- Выписка из ЕГРН , которая подтверждает право заемщика на жилье.

- Копия зарегистрированного договора участия в долевом строительстве или копия разрешения на строительство своего дома, если его еще не ввели в эксплуатацию.

- Нотариальное обязательство переоформить жилье в общую собственность мамы, папы и детей.

- Документ, который подтверждает, что банк оплатил покупку жилья, к примеру выписка по счету продавца.

ПФР рассмотрит заявление в течение месяца. После этого у него будет пять дней, чтобы сообщить вам о своем решении: одобрить оплату ипотеки маткапиталом или отказать.

Способ, которым вы получите извещение, зависит от того, каким образом вы подавали документы. Если в отделении ПФР — его пришлют по почте. Если в МФЦ — ответ придет туда. А если через сайт ПФР — ищите его в личном кабинете.

Если пенсионный фонд даст добро, то перечислит деньги на счет в течение 10 рабочих дней. Банк увидит назначение платежа и зачтет его в счет ипотеки.

Если пенсионный фонд откажет в перечислении средств, решение можно обжаловать. Подавать жалобу надо тоже в ПФР — ее рассмотрит руководитель отделения или специальный отдел. Если проблема в оформлении документов, ответ придет через пять дней. Если что-то не так с маткапиталом — через 15.

Если маткапитала хватает только на часть кредита, согласуйте с банком новый график платежей. Маткапитал может сократить срок выплаты кредита, а может уменьшить размер ежемесячных платежей. Это зависит от того, что написано в кредитном договоре. Если есть выбор, лучше заранее написать заявление в банк, иначе банк сам выберет вариант погашения.

Если в договоре написано, скажем, что дополнительные суммы зачисляются в счет сокращения срока платежей, то заявление писать не нужно: банк все равно поступит по договору.

Если маткапитал закрывает весь кредит, возьмите в банке справку, что вы больше ничего ему не должны и у него нет к вам претензий.

Материнский капитал на первоначальный взнос

Маткапиталом можно оплатить и первоначальный взнос за ипотеку — частично или полностью. Но все-таки надежнее часть денег заплатить из своего кармана. Банки не слишком охотно кредитуют заемщиков, у которых нет своих доходов.

Чтобы оплатить первоначальный взнос маткапиталом, об этом нужно написать в заявке на ипотеку. Кроме того, понадобится справка из ПФР , что маткапитал уже не потратили на что-то другое. Справку делают три рабочих дня. Чтобы ее получить, нужно принести в отделение фонда паспорт, СНИЛС , свидетельство о рождении ребенка и сертификат на маткапитал. Справку приложите к заявке вместе с остальными документами на получение ипотеки.

После получения кредита и покупки квартиры нужно сделать так, чтобы фонд перевел средства маткапитала в банк. Здесь все работает так же, как при погашении ипотеки: берете справку из банка, оформляете нотариальное обязательство, пишете заявление в ПФР и ждете. После того как фонд переведет деньги, стоит уточнить у банка, нужно ли писать заявление или он автоматически спишет деньги в счет кредита.

Если делать первый взнос маткапиталом, а не своими деньгами, ипотека выходит немного дороже. Так получается потому, что средства маткапитала поступают в банк не сразу. Сбор документов и рассмотрение заявки фондом занимает один-два месяца. Все это время банк не учитывает маткапитал в счет кредита, и ежемесячные платежи получаются больше. После перевода денег сумму кредита пересчитывают, и платежи уменьшаются.

Кстати, если у вас или вашей подруги дети родились после 1 января 2018 года, у вас есть право на льготу. Вашей подруге государство обязано дать ипотеку под 6% годовых, а вам — рефинансировать полученную раньше. Это условия программы льготной ипотеки для семей с детьми.