Куда выгодно инвестировать новичку небольшую сумму — 6 проверенных способов

Вы каждое утро ходите на работу, изо дня в день, из года в год. И вся ваша жизнь скорее напоминает день сурка. Каждый день похож на предыдущий. Все ваши доходы, полученные на работе вы благополучно тратите на жизнь. В итоге получается замкнутый круг. А что же дальше? — думаете вы. Нужно менять что-то в этой жизни. Одним из способов разорвать сложившуюся ситуацию, является инвестирование.

Ведь что такое инвестирование?

Инвестиции — это вложение денег сегодня, с целью получения их завтра, но в большем количестве. Или получение постоянного пассивного дохода, от однажды инвестированных средств.

Конечно, сразу не получиться найти большую сумму. Большинство инвесторов начинают с весьма скромных сумм, которые получается откладывать с зарплаты. Здесь главное это постоянство и время. В совокупности с этими параметрами любой, даже незначительный капитал может вырасти в довольно приличную сумму, позволяющую получать своему владельцу весьма неплохой доход, который будет превышать ваши текущие доходы. Обратите внимание, что это будет полностью пассивный доход, формируемый практически без вашего участия.

Перед начинающими инвесторами встает множество вопросов, главным из которых является куда же можно инвестировать. Особенно, если речь идет о совсем небольшой суммы денег. Именно ограничение на объем инвестированных средств наносит свои коррективы на возможные вложения. Но тем не менее, даже с небольшими деньгами существует множество способов заработать и приумножить свои кровные.

6 способов куда можно вложить деньги новичку

Инвестирование в банковские депозиты

Банковские депозиты или вклады, самый простой и самый надежный вид инвестирования. Открывая вклад в банке, вы заранее будете знать. какой доход вы получите в конце срока. И самое главное, ГАРАНТИРОВАННЫЙ ДОХОД. Депозиты являются практически единственным финансовым инструментом, доходность по которому известна заранее. Другие вложения такой гарантии не несут. В них вы можете как заработать, так и потерять. Также не стоит забывать, что сохранность вкладов гарантируется государством (на сумму в 1,4 млн. рублей). Если сумма превышает этот порог, то лучше открыть несколько вкладов в разных банках.

Банковские депозиты используются в основном как средство первоначального накопления капитала. При достижении определенного уровня средств на счету, инвестору становятся доступны другие возможности инвестирования. Почему? Ответ довольно простой — очень низкая доходность. Обычно ставки по вкладам находятся в пределах уровня инфляции. Поэтому разбогатеть на инвестициях в депозиты вряд ли получится.

Валютные вклады

В условиях непростой экономической ситуации в стране, валютные вклады опять стали набирать популярность. Рубль стремительно теряет свои позиции по сравнению с другими финансовыми платежными системами. И чтобы хоть как то сохранить свои сбережения, используются вклады в иностранной валюте. И хотя доходность по таким вкладам достаточно скромная, в районе 2-5% годовых, реальный заработок может превышать текущую доходность в несколько раз. Из-за ослабления рубля и соответственно укрепления валюты.

Именно валютные вклады были самыми доходными за последние 5 лет, среди основных видов инвестиций. Те, кто открыли подобные вклады несколько лет назад заработали уже более 230% прибыли. Для сравнение простые рублевые депозиты за тот же срок показали доходность в размере 83%.

Инвестиции в ПИФЫ

Пик популярности ПИФов среди населения пришелся на 2006-2007 года, когда почти все фонды показывали просто сумасшедшую доходность в районе 80-100% годовых. Но кризис 2008 года несколько урезонил аппетиты среди инвесторов. В следующие 2 года почти все ПИФЫ показывали отрицательную доходность. И началась паника, инвесторы срочно стали выводить деньги.

Пик популярности ПИФов среди населения пришелся на 2006-2007 года, когда почти все фонды показывали просто сумасшедшую доходность в районе 80-100% годовых. Но кризис 2008 года несколько урезонил аппетиты среди инвесторов. В следующие 2 года почти все ПИФЫ показывали отрицательную доходность. И началась паника, инвесторы срочно стали выводить деньги.

Но те, кто не испугался, не подвергся всеобщей паники, да еще и дополнительно вложился в этот непростой период заработали очень неплохие деньги. В течении следующих 3 лет общая доходность таких инвесторов составила порядка 150-200% прибыли и даже выше.

Самым главным условием инвестиций в ПИФы является долгосрочная стратегия, по принципу «купи и держи».

Вложения в ПИФы — это самый простой способ инвестирования в фондовый рынок. От инвестора не требуется никаких знаний, опыта, обладания крупными суммами. Все что от вас нужно — минимальная сумма денег (обычно от 5 тысяч) и выбор фонда. Далее всю работу за вас сделают профессионалы, которые ориентируются в финансовых рынках, как акула в море.

Главных достоинством также является возможность за относительно небольшие деньги стать инвестором практически во всей отраслях экономики, по всему миру. Это существенно обезопасит ваши вложения от возможных убытков, в случае непредвиденных ситуаций, которые могут случаться с той или иной компанией. За счет того, что доля каждой компании в общих ваших вложений будет весь незначительной, вы даже не почувствуете каких-либо негативных последствий.

Вообще ПИФов очень много, они различаются по видам, по источникам получения дохода и прочее.

Новичкам рекомендуется инвестировать свои деньги в индексные ПИФы. По статистике (которой уже более 80 лет) именно индексные фонды на длительных интервалах времени показывают наибольшую доходность. Только около 5% других фондов удается обогнать их по доходности. А раз так, то с вероятностью 95% самыми прибыльными окажутся именно индексные фонды.

Инвестиции в золото, серебро

Именно в кризис подобные вложения приносили инвесторам наибольшую доходность. Драгоценные металлы выступают своего рода «тихой гаванью» для размещения капиталов.

Именно в кризис подобные вложения приносили инвесторам наибольшую доходность. Драгоценные металлы выступают своего рода «тихой гаванью» для размещения капиталов.

Стоимость золота за период кризиса с 2008 по 2010 года выросла в 3 раза.

Инвестируя деньги в золота, инвестор рассчитывает в первую очередь не о заработке, а об обеспечении сохранности части капитала, таким образом минимизирует риски.

Не будем забывать, что драгоценные металлы — вещь физическая, в отличии от денег, которые можно просто напечатать при необходимости, всегда имеет свою внутреннюю стоимость. И со временем становится все дороже и дороже. Источники добычи иссякают, добывать становится все тяжелее (и дороже). Дополнительно на изменение стоимости в сторону роста напрямую влияет инфляции. Так как деньги с каждым теряют в весе, золото (серебро и прочие) напротив только растет в цене.

Куда инвестировать в золото новичку? Самый простой и самый выгодный способ — это открытие обезличенных металлических счетов (ОМС).

- возможность инвестирования небольших сумм

- освобождение от уплаты налогов

- не нужно хранить дома, подвергая рискам кражи

- можно покупать-продавать частями, в случае необходимости

Другие возможные способы вложений в золото (покупка слитков, золотых монет) — как раз обладают теми недостатками, которые являются достоинствами у ОМС.

Инвестиции в облигации

Облигации — это долговая расписка, которая гарантирует выплату определенной прибыли (купонного дохода) на протяжении определенного срока. У облигаций много общего с банковскими вкладами. Вы заранее знаете на какой срок вы вкладываете деньги (покупаете облигации) и какой доход вы получите.

Облигации — это долговая расписка, которая гарантирует выплату определенной прибыли (купонного дохода) на протяжении определенного срока. У облигаций много общего с банковскими вкладами. Вы заранее знаете на какой срок вы вкладываете деньги (покупаете облигации) и какой доход вы получите.

Но облигации обладают гораздо более широкими возможностями и преимуществами перед депозитами:

- облигации более надежны, так как возврат средств гарантирует государство (при покупке ОФЗ, муниципальных облигаций). А риск дефолта государства на порядок ниже, чем банкротство отдельно взятого банка

- у облигаций более повышенная доходность по сравнению с вкладами, примерно на 30-40%

- возможность зафиксировать доход на долгие годы, путем покупки долгосрочных облигаций. Допустим, сейчас на рынке вы можете приобрести 10-летние облигации с фиксированной доходностью в 14% годовых. В каком банке вы сможете открыть вклад по таким процентам, да еще и на такой длинный срок?

- ликвидность. Что подразумевается под этим словом? Возможность продать облигации в любой момент по справедливой цене, БЕЗ ПОТЕРИ НАКОПЛЕННОГО ДОХОДА. Дело в том, что доход по облигациям начисляется ежедневно и закладывается в ее стоимость. Поэтому, даже продержав ее всего неделю, вы все равно получите определенную прибыль. В случае досрочного расторжения банковского вклада раньше срока, вы потеряете все начисленные проценты.

- доход полученные от государственных облигаций не облагается налогом. В банках вам придется заплатить 13% за превышение ставки рефинансирования.

Инвестиции в акции

За счет чего может формироваться прибыль от покупки акций?

За счет роста стоимости акций самих компаний, так и за счет выплаты части прибыли в виде дивидендов. Это наиболее прибыльный и эффективный способ вложения денег. Практика показывает, что фондовый рынок на длительных интервалах времени всегда растет, темпами намного опережающими инфляцию.

Для того чтобы правильно инвестировать в акции нужно обладать определенными знаниями и опытом. Новичкам, если нет ни того ни другого, совет — покупайте дивидендные акции. Так вы гарантированно будете получать прибыль от своих вложений. Да и стоимость именно дивидендных акций будет постепенно повышаться, так как именно они являются особенно привлекательными для инвесторов, как постоянный генератор пассивного дохода.

В заключение

Конечно список, куда выгодно инвестировать новичкам далеко не полный. Вариантов вложений достаточно много, но мы исходили именно от возможностей начинающих инвесторов, а именно отсутствие опыта и солидных сумм, необходимых для инвестиций.

Рост прибыли от вложений можно сравнить с эволюцией человечества. Сначала было 2 человека (Адам и Ева), затем люди плодились и размножались, и теперь на земле проживает более 7 миллиардов человек. Причем население Земли увеличилось на 1 миллиард всего за последние 30 лет.

Так с деньгами. Сначала рост будет не такой значительный, но при достижении определенной суммы, доход будет расти семимильными шагами. Здесь в правило вступают сложные проценты, когда на полученную прибыль, будет также начисляться прибыль.

Допустим, при 18% годовой доходности, ваш капитал будет удваиваться каждые 4 года (правило 72-х). Это значит, для того чтобы заработать первый миллион имея на руках 300 000 рублей, вам потребуется примерно 7 лет. А для того, чтобы заработать второй миллион — уже 4 года, на заработок 3-го миллиона вы потратите всего лишь — 2,5 года, 4-й миллион вам станет доступным за срок чуть больше года и т.д.

И это без учета того, что вы можете дополнительно вкладывать собственные средства из вашего заработка. Тогда процесс будет еще быстрее. Особенно на первых порах (правило 80/20).

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Как инвестировать небольшую сумму денег и вложить средства в прибыльные инструменты

Развенчиваю мифы: инвестировать небольшую сумму денег вполне реально для того, чтобы получать регулярный доход, но при этом важно и грамотно еще на стартовом этапе определить, куда именно ее вложить, как распределить капитал. Не устаю напоминать о важности принципа диверсификации.

Каждый с чего-то начинает, и даже сумма в 80-100 тысяч рублей может позволить существенно увеличить свой доход. Способы лояльные, интересные и подходят даже тем, кто только открывает для себя тему вложения средств. У вас есть только 100 долларов, которые можете вложить и позволить даже в худшем исходе потерять? Есть советы и для вас.

Оглавление:

5 способов куда можно вложить небольшие деньги новичку

Рассматривая вложения для средних или даже небольших сумм в разной валюте, стоит помнить о том, что нельзя все инвестировать в один инструмент. Важно оценивать не только потенциальную доходность, но и возможные риски. Грамотно инвестировать означает вкладывать деньги таким образом, чтобы регулярно получать доход из разных источников, формировать финансовую подушку. Вовсе не обязательно иметь миллионы, чтобы наладить пассивный доход.

Депозит в банке

Банк предлагает небольшие проценты начисления в рублях, долларах или евро, которые существенно ниже, чем процент по кредитам. Но при этом потенциальный вкладчик имеет существенное преимущество – его вклад застрахован до 1,4 млн. рублей государством. При этом наличка не хранится дома и выбирая определенный вид депозита, его всегда можно расторгнуть, когда срочно нужны средства.

Покупка акций предприятий

Инструмент с пассивным доходом позволяет получать дивиденды от деятельности разных компаний:

На выбор доступны как обычные, так и привилегированные акции. Как правило, суммы не большие до 5-7% в год, но большой плюс, что можно купить одну акцию и со временем расширять свой портфель. Акции торгуются лотами, их покупка разрешена только профессиональным инвесторам или через брокеров.

Инвестирование в ПИФы

Достаточно популярная часть структурных продуктов, предусматривающая доверительное управление. Весомый плюс – низкий порог для старта: не более 3 тысяч рублей, но при этом срок окупаемости достаточно долгий. Условия индивидуальны для каждого инвестиционного фонда. Особым спросом инструмент пользовался в РФ 5-7 лет назад.

Вложение в ПАММ счета

Вовсе не обязательно знать правила и стратегии торговли на Форексе, главное понять, как выбрать ПАММ счет и вложить в него средства. Это могут быть одновременно несколько счетов от разных управляющих с плавающей доходностью. Торговля на ПАММ-счетах проводится только через брокера. Выбирая, куда именно хотите распределить средства, рекомендую обращать внимание на:

- срок работы;

- применимые стратегии (пассивная, агрессивная);

- показатель доходности за определенные период;

- какое количество сделок сейчас открыто.

Инвестиции в облигации

Работать можно с облигациями внутреннего рынка или же евробондами. По сути, инвестор покупает долговые обязательства, которые через время будут погашены государством или компанией. Для того, чтобы получать средства таким способом, стоит открыть ИИС, воспользоваться услугами брокеров.

Правила успешного инвестирования

Представим, что у вас есть 100 тысяч рублей и вы изучаете идеи для вложения небольших сумм. Я бы порекомендовала в обязательном порядке включить в свой портфель такие инструменты:

- криптовалюта (токены и монеты с хорошими перспективами роста);

- рынок Форекс (автоматизированная торговля через бота, ПАММ-счета);

- ПИФ или банковский депозит;

- онлайн-площадки;

- вложения в дело (старт-ап, бизнес), в том числе, на долевых условиях.

Процентная доля в каждый инструмент определяется вами самостоятельно. Зная и придерживаясь основных правил, как заработать студенту, которые собраны на iqmonitor.ru, можно перестать жить только на одну стипендию, но еще даже откладывать средства.

Наличие постоянного дохода

Регулярный пассивный доход – это отличный вариант получения средств, как тем, кто работает, так и тем, кто не трудится в традиционном смысле этого слова. Например, вы вложили деньги в недвижимость и сдавая ее, каждый месяц ожидаете на приход денег. Используя онлайн-проекты, вы можете получать доход пусть пару дней, но за это время не только выйдете в безубыток, но и получите чистую прибыль.

Планирование и стратегия

Разработайте самостоятельно свой инвестиционный портфель или обратитесь за помощью в этом вопросе к финансовому консультанту. Изначально задайте себе вопрос: какие самые выгодные, какие риски и их уровни для них характерны и когда вы сможете получить назад то, что вложили. Готовы рисковать? Агрессивная стратегия вас ждет, но не чаще чем несколько раз в год. А вот средняя (демократичная) и позволяет прибыль получать, и не рисковать на грани.

Распределение денег по разным направлениям

Диверсификация – принцип, когда деньги хранятся в разных местах, но при этом приносят доход. Я рекомендую выбирать тот или иной инвестиционный инструмент, обращая внимание на:

- минимальные суммы для начала сотрудничества;

- репутацию, отзывы клиентов;

- доходность;

- возможные риски;

- предлагаемые гарантии;

- как и когда можно вывести вложенные средства.

Большие суммы можно вкладывать в потенциально прибыльный бизнес и, либо становится соучредителем, либо же просто получать дивиденды за определенный период. Похожая политика и в случае поиска старт-апов для софинансирования, в том числе, на краудфандинговых платформах.

Вы сами определяете начальную сумму для вложений, учитывая условия того или иного инструмента. Я рекомендую начать работать хотя бы с 1000-1500 долларов, этого вполне достаточно, чтобы получать пассивный доход и понять принцип вложения средств, «прочувствовать» рынок, выбрать подходящую стратегию. Подводя итог, отмечу: инвестиции небольших сумм в разной валюте с хорошей доходностью не так уж и мало. Остановлю свое внимание на вариантах, куда вложить 100 долларов. Эта сумма вполне реальна для накопления каждым.

Популярные инструменты для вложения 100$

| 1000-1500 | от 5% в год | |

| Депозит | 1000-1500 | До 4-5 в год в зависимости от типа, условий, срока работы. |

| Покупка акций | Учитывается лот (в среднем, цена 1 бумаги ТОПовой компании («Сбербанк», «Газпром») находится в диапазоне от 1500 до 2000) | До 8 при условии «плюсового» финансового периода. |

| Облигации | 1000 | До 10 в год |

| Онлайн-проекты | 200 | Индивидуально |

| Вложения в старт-апы | 500 | Индивидуально |

Закончить статью хочу очень показательной историей. Если вы все еще думаете, что инвестиции – удел богатых, вы ошибаетесь. Шведский бомж Курт Дегерман на протяжении длительного времени собирал и сдавал стеклотару. Вырученные средства вкладывал в шведские компании. И только после смерти его состояние оценили в 1,4 млн. долларов. (Какой шок был для родственников!) Ведя привычный образ жизни в стиле «бродяга», Курт не потратил ни копейки, но показал, что найти стартовый капитал для вложений и получать пассивный доход можно всегда и везде.

Начальный капитал: куда можно вложить сумму до 3000 руб.

Чтобы начать инвестировать, нужны деньги, иначе доход от вложений будет просто не ощутим. Автор книги «Как мыслят богачи», американец Стив Сиболд считает это утверждение в корне неверным. «Бедные люди предпочитают копить, богатые — зарабатывать и брать на себя риски», — пишет он. По его мнению, нужно инвестировать, чтобы стать богатым, а не наоборот: вначале стать богатым, чтобы потом инвестировать.

С этим, в общем, соглашаются и опрошенные РБК финансовые консультанты. «Смысл инвестировать есть всегда», — уверена совладелица компании «Личный капитал» Юлия Сахаровская. Главное — соблюдать несколько правил. Первое из них — вкладывать деньги регулярно, пусть и небольшими суммами. Сахаровская советует сконцентрироваться не на сумме этого регулярного платежа, а на цели: «10 тыс. руб. ежемесячно — это 120 тыс. руб. в год».

По словам гендиректора компании «Персональный советник» Натальи Смирновой, «грошовые» инвестиции могут принести реальную пользу молодым людям чуть старше 20 лет. «Накопленных таким образом за 10 лет денег хватит для оплаты обучения ребенка, покупки квартиры в регионах или в Подмосковье», — говорит она. Еще одна целевая категория — люди от 40 лет, которые таким образом могут обеспечить себе прибавку к пенсии.

Одно из правил, говорят оба консультанта, заключается в том, чтобы переходить к инвестициям после того, как сформирован резервный фонд — сумма, покрывающая трехмесячные расходы семьи. В противном случае вы можете оказаться в ситуации, когда деньги нужны срочно, а быстро вывести их вы не можете, объясняет Сахаровская.

Консультанты советуют начинать инвестировать с паевых инвестиционных фондов, забытых частными инвесторами еще шесть лет назад, после кризиса 2008 года. Еще один из вариантов — российские акции, в том числе с использованием индивидуальных инвестсчетов (ИИС). Тут все зависит от брокера, но у многих крупных брокеров для открытия счета хватит 1–5 тыс. руб., добавляет Сахаровская. Смирнова советует начинать с акций, входящих в индекс ММВБ.

За последний год, например, акции Сбербанка могли принести 45,7% дохода. Для сравнения: рублевый депозит в крупнейших банках принес бы 10,07% — такова была максимальная ставка в десяти крупнейших банках по размеру вкладов, по данным ЦБ, в ноябре 2014 года.

Если вы готовы инвестировать более активно (проверять состояние счета хотя бы раз в месяц), можно составить более разнообразный портфель: например, из нескольких сырьевых и секторальных ПИФов, добавляет Смирнова. После того как сумма достигнет 300 тыс. руб., можно начать диверсифицировать свои сбережения по странам. Самый простой способ, по мнению Сахаровской, — покупка ETF (биржевых фондов).

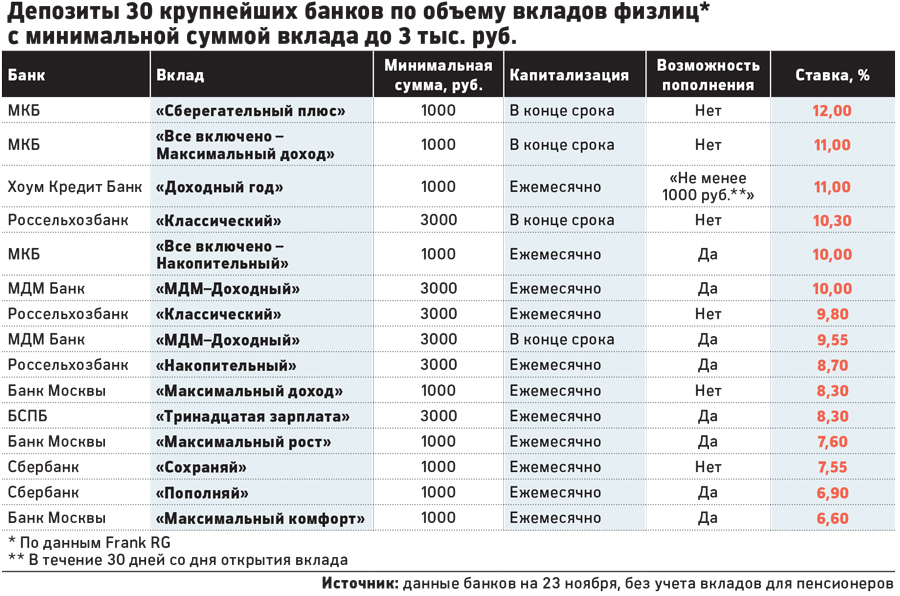

Мы отобрали предложения, доступные частным инвесторам с минимальной суммой инвестиций до 3000 руб.

Вклады

Самый простой и понятный финансовый инструмент не принесет высокой доходности. По подсчетам РБК, средняя ставка по годовым депозитам в рублях составляет сегодня 9,98%, в долларах — 2,45%, в евро — 1,87%. Возможности инвесторов, которые располагают лишь несколькими тысячами рублей, ограничены. Из 30 крупнейших банков по объемам привлечения средств физлиц вклады с порогом входа 3000 руб. и ниже предлагают лишь семь кредитных организаций.

Однако даже среди них можно найти выгодные варианты. Самую высокую ставку по вкладам от 1000 руб. дает МКБ — 12% годовых. Однако у этого депозита есть существенный минус: его нельзя пополнять. Разместив на таком вкладе минимальную сумму — 1000 руб., — за год можно было бы заработать лишь 120 руб. Лучший по тем же параметрам пополняемый вклад также предлагает МКБ, правда, ставка здесь чуть ниже — 10% годовых. Если каждый месяц увеличивать сумму этого вклада на 1000 руб, то к концу года можно получить 12 674 руб., из них 674 руб. — процентный доход.

С одной стороны, размещать на депозите крошечные суммы бессмысленно: за счет ставки вы заработаете около 100 руб. за год, говорит аналитик ИК «Совлинк» Ольга Беленькая. В то же время если вы будете регулярно пополнять этот вклад, за год можно накопить небольшую сумму: не за счет процентов, а за счет того, что вы не будете тратить деньги, считает она. Еще один аргумент в пользу «грошового» вклада — возможность зафиксировать достаточно высокую ставку: до конца года доходность по вкладам снизится на 0,5 п.п., а к ноябрю следующего года она может упасть на 1–1,3 п.п. от нынешнего уровня, добавила Беленькая.

Акции

Из 50 акций, входящих в индекс ММВБ, 31 ценную бумагу можно приобрести за сумму до 3000 руб. Минимальная стоимость вложения в акции одного эмитента зависит от их числа в лоте на биржевых торгах и котировок акций (см. таблицу). По мнению ведущего инвестиционного консультанта ФГ БКС Сергея Скоробогатова, если покупать их небольшими порциями ежемесячно, через какое-то время может набраться достаточно приличный портфель ценных бумаг. К тому же регулярные инвестиции снижают зависимость стоимости портфеля от колебаний рынка.

«Обычно ограничений на сумму открытия счета нет, инвестор может отрыть брокерский счет, внести туда три тысячи и купить акции с голоса, позвонив по телефону трейдеру, — отмечает Скоробогатов. — Для самостоятельной торговли через систему Quik необходимо внести 30 тыс. руб.».

Директор инвестиционного департамента УК «Атон-менеджмент» Евгений Малыхин обращает внимание на недостатки таких минимальных инвестиций. «Существуют транзакционные издержки, и я думаю, что на суммах до трех тысяч компенсировать их невозможно, — говорит эксперт. — Фондовый рынок — это достаточно серьезная вещь, за инвестициями надо следить». По его словам, на небольших суммах можно получить первый опыт торговли, но с точки зрения экономического эффекта это абсолютно бессмысленное занятие. Тут самое время вспомнить слова Стива Сиболда и посмотреть таблицу.

ПИФы

Если следить за инвестициями нет времени или желания, на помощь инвесторам могут прийти ПИФы. Обычно они ограничивают минимальную стоимость инвестиций в 15–30 тыс. руб. Среди фондов со стоимостью чистых активов более 100 млн руб. мы нашли 11 ПИФов четырех УК, которые доступны для инвесторов с начальным капиталом до 3000 руб.

«Мы ориентируемся на розничный сегмент, в том числе на людей с небольшим уровнем дохода», — рассказывает Дмитрий Гурков, начальник отдела маркетинга одной из таких компаний — «Управление сбережениями» (входит в группу «Росгосстраха»). При этом средний портфель клиента УК превышает 500 тыс. руб., уверяет Гурков: людей, интересующихся вложениями мелких сумм все же не так много. «За счет этого наши издержки на небольших суммах нивелируются», — объясняет он.

Как и со всеми другими инструментами, копеечные инвестиции в ПИФы должны быть регулярными. «Если приобретать их каждый месяц небольшими суммами, то эффект может быть даже больше, чем от разового вложения более крупной суммы денег, говорит Скоробогатов из БКС. По его словам, для управляющего фондом большое количество мелких клиентов — даже лучше. Когда приходит один клиент с крупной суммой, это достаточно высокий риск для фонда: если он уйдет, фонду придется непросто, говорит он.

Золото

Это не лучший инструмент для вложений небольших сумм денег, считает начальник отдела операций с драгметаллами Ланта-банка Ирина Лозинская. По ее словам, цена одного грамма этого металла составляет примерно 2300 руб.

«Но купить монету или слиток на 1 грамм сложно — таких предложений у банков очень мало», — добавляет начальник управления операций с драгметаллами банка «Открытие» Елена Родинкова. У покупки слитков есть еще один минус: они облагаются НДС (18%). Оптимальным вариантом инвестиций является покупка инвестиционных монет «Георгий Победоносец», но они стоят около 19 тыс. руб., говорит Лозинская.

Поэтому здесь вариант для начинающего инвестора один — обезличенные металлические счета (ОМС), заключает Родинкова. Например, в Сбербанке ОМС можно открыть на любую сумму, операции с золотом банк проводит с точностью до 0,1 грамма.

Куда выгодно вложить деньги

Проблема сохранения и приумножения собственных финансов в условиях нестабильной российской экономики стоит очень остро. Несмотря на наличие на рынке множества различных вариантов вложения средств, выбрать оптимальный способ достаточно сложно. Тем не менее, существует несколько простых правил, следование которым поможет грамотно инвестировать небольшую сумму денег или серьезные финансовые ресурсы в 2018 году безопасно и с максимальной выгодой.

Правила инвестирования

Прежде чем ответить на вопрос, куда наиболее выгодно и надежно вкладывать свободные деньги сегодня, необходимо перечислить несколько рекомендаций опытных инвесторов. Их выполнение позволит избежать ненужного риска и обеспечит сохранность денежных средств. Наиболее важные советы профессионалов финансового рынка выглядят следующим образом:

- Не вкладывайте последнее. Инвестирование практически всегда представляет собой длительный процесс. Поэтому сначала следует создать финансовую подушку, способную обеспечить инвестора и его семью в течение, как минимум, 5-6 месяцев.

Совет. В роли финансовой подушки может выступать банковский депозит, так как он является, скорее, не инвестиционным, а сберегательным инструментом.

Определение. Под пассивным доходом понимается доход человека, который не зависит от его ежедневной деятельности. Типичные примеры – проценты по депозитам, дивиденды по акциям или от собственного бизнеса, авторские права, в некоторых случаях – арендная плата.

Конечно же, грамотное инвестирование представляет собой сложный и многогранный процесс, который сложно осуществить, руководствуясь только 5-ю описанными выше советами от экспертов. Однако, их соблюдение позволит грамотно вложить деньги, чтобы получать стабильный ежемесячный доход, не рискуя при этом потерять инвестиции.

Банковские вклады

Самый простой и широко распространенный способ сохранения денег. Главной его особенностью выступает сочетание невысокой доходности и минимальных рисков. Сейчас в России банки готовы открывать депозиты в среднем под 5-8% годовых, что сложно назвать серьезным заработком даже в условиях низкой инфляции.

Главными преимуществами решения вложить деньги под проценты в банк являются:

- Низкий уровень риска. Хотя не стоит забывать многочисленные случаи отзыва лицензий банков, произошедшие в 2016-2017 годах;

- Ликвидность. Деньги с депозита всегда можно снять, пусть и потеряв при этом проценты;

- Разнообразие предлагаемых вкладов, как по доходности, так и по срокам. Инвестора может вложить деньги на короткий срок, на полгода, год или несколько лет;

- Минимальный порог вхождения. Как правило, вклад можно открыть, имея на руках всего 1 тыс. рублей;

- Возможность открытия вклада как в рублях, так и в валюте, например, в долларах или евро;

- Простой и понятный механизм инвестирования.

В числе недостатков инвестирования путем открытия депозитного счета можно выделить низкие проценты и их потерю при преждевременном снятии денежных средств. В результате, банковский вклад можно считать эффективным инструментом сохранения средств, но приумножить количество финансовых ресурсов он не позволяет. Наиболее привлекательными вариантами вложений являются крупные государственные банки, например, Сбербанк, Россельхозбанк, ВТБ, или банки с иностранным участием, в частности, Райффайзенбанк или Росбанк.

Вложения в ПИФы

Паевые инвестиционные фонда представляют собой форму коллективного инвестирования. Механизм работы ПИФа достаточно прост – он собирает деньги с частных инвесторов и осуществляет инвестиции на фондовом рынке. Предполагаемая эффективность вложений оценивается специалистами ПИФа. Основными плюсами этого вида инвестиций являются:

- Минимальный порог вхождения. Обычно его величина составляет 1 тыс. рублей, как и в случае с банковским вкладом;

- Более высокий, чем в банке, процент дохода;

- Использование разнообразных механизмов фондового рынка, включая опционы, фьючерсы, акции и облигации;

- Дополнительный доход в виде дивидендов по ценным бумагам;

- Участие вкладчика в формировании инвестиционного портфеля.

К числу аргументом в пользу отрицательного ответа на вопрос, стоит ли участвовать в инвестициях в ПИФы, относятся:

- Относительно сложная, по сравнению с банковским вкладом, процедура инвестирования;

- Более высокий риск вложений, допускающий получение убытков;

- Необходимость профессиональных знаний в случае собственного участия в формировании и управлении инвестиционным портфелем.

Сегодня лидерами по объему привлеченных денежных средств физических лиц являются ПИФы, образованные при крупнейших российских банках. В их число входят «Сбербанк – Фонд перспективных облигаций», «Альфа-Капитал Облигации Плюс», «Райффайзен – Облигации», «ВТБ – Фонд Казначейский» и т.д.

Форекс и ПАММ-счета

Форекс представляет собой валютный рынок глобального масштаба, предназначенный для обмена и конвертации практически всех существующих в настоящее время валют. Важной особенностью этого вида вложений выступает возможность как самостоятельного участия инвестора в осуществляемых торгах, так и выбор управляющего трейдера, который открывает специальный ПАММ-счет для аккумуляции на нем средств вкладчиков.

Преимущества вложения финансовых ресурсов в Форекс таковы:

- Относительно доступный порог вхождения, который обычно равен денежному эквиваленту $100;

- Возможность получения высокой доходности;

- Совершение финансовых операций в интернете в режиме онлайн;

- Большое количество разнообразных финансовых инструментов. В качестве примера можно привести торги, проводимые с использованием различных криптовалют.

Важно. Торговля на рынке Форекс является красноречивым подтверждением правила – чем выше возможная доходность, тем выше потенциальные риски.

Главным недостатком вложения в Форекс является потенциально высокий риск подобных инвестиций. Кроме того, самостоятельное участие в торгах требуется наличия специальных знаний финансового рынка, без которых вероятность потери средств еще более увеличивается.

Драгоценные металлы

Достаточно сложно объяснить неспециалисту или так называемому «чайнику» принципы работы Форекса или особенности инвестирования на рынке ценных бумаг. Однако, для любого человека, будь то студент или пенсионер, понятен механизм вложения в драгоценные металлы, например, золото.

Сегодня подобную возможность предлагают многие банки. Особенно популярным является предложение Сбербанка по открытию так называемого обезличенного металлического счета. Этот финансовый инструмент представляет собой счет, содержащий информацию о количестве золота или другого ценного металла, принадлежащего вкладчику.

Преимущества инвестирования в драгметаллы состоят в следующем:

- Гарантия сохранности вложенных средств, особенно в периоды различных финансовых кризисов, когда другие финансовые инструменты намного менее надежны;

- Понятный механизм инвестирования;

- Возможность пополнения;

- Высокая ликвидность.

Совет. Финансовые аналитики рекомендуют вкладывать в драгоценные металлы в том случае, если планируются длительные инвестиции. Это позволит избежать влияния краткосрочных факторов, нередко вызывающих снижение цен на рынке.

Главным недостатком вложения в металлы выступает непредсказуемость цен на рынке. В результате, доходность может составить как 50% буквально за пару месяцев, так и остаться нулевой.

Недвижимость или стройка

Классический вариант вложений для тех, кто стремиться инвестировать деньги, чтобы они работали и создавали пассивный доход. Приобретение недвижимости, жилой или коммерческой, с последующей сдачей в аренду выступает популярным финансовым инструментом, способным не только сохранить, но и приумножить средства инвестора. В число наиболее значимых преимуществ вложений в недвижимость входят:

- Получение пассивного дохода путем сдачи жилья или офисов в аренду;

- Постепенный рост цены актива;

- Возможность использования в качестве залога или для организации собственного бизнеса.

Серьезным недостатком вложения в существующую недвижимость, новостройку иди земельный участок является высокий порог входа. Даже самая маленькая квартира обойдется в несколько сот тысяч рублей. Еще два немаловажных минуса – низкая ликвидность актива, для реализации которого по хорошей цене требуется время, а также необходимость периодического ремонта.

Акции и ценные бумаги

Приобретение акций и других видов ценных бумаг на фондовом рынке выступает достаточно эффективным вариантом инвестиций. Однако, для стабильного получения прибыли необходимо профильное образование или привлечение специалистов в лице финансовых брокеров.

Один из распространенный вариантов инвестирования на фондовом рынке был описан выше в разделе про ПИФы. Эти организации, по сути, и являются финансовыми брокерами, обслуживающими сразу большое количество клиентов. Плюсы и минусы этих способов вложения также в целом идентичны.

Майнинг и криптовалюта

Серьезную популярность в последние 3-4 года приобрели многочисленные криптовалюты. Их покупка и майнинг считается вполне реальным способом, позволяющим вложить деньги, чтобы зарабатывать как на постоянно растущей цене, так и на производстве новых биткоинов или других менее известных видов виртуальных монет.

Сегодня чрезвычайно востребован такой способ инвестирования как ICO. Он представляет собой привлечение финансовых ресурсов, необходимых для запуска новой криптовалюты. Доход от вложения зависит от успешности запускаемого проекта.

Главным недостатком подобного варианта инвестирования выступает высокий риск подобных вложений. Рынки криптовалют обладают серьезной волатильностью, то есть очень неустойчивы. Поэтому крупная прибыль может в считанные дни обернуться не менее существенными потерями.

Собственный бизнес

Создание собственного бизнеса также сопровождается высокой степенью риска. Однако, в данном случае инвестор самостоятельно влияет на все происходящие процессы и в значительной степени может ими управлять.

Главными плюсами организации своего предприятия в виде ООО или ИП выступает возможность заниматься любимым делом, зарабатывая при этом. В числе приятных бонусов – привлечение соинвесторов и заемного капитала, что нередко позволяет получить дополнительный доход. Недостатком развития собственного стартапа является высокий риск и низкая ликвидность большей части активов.

Микрофинансовые организации

Сегодня рынок МФО гораздо более организован и упорядочен, чем 2-3 года назад. Это объясняется ужесточением контроля со стороны Центробанка. В результате количество микрофинансовых организаций резко сократилось, а оставшиеся компании представляют собой достаточно интересный вариант для вложений.

Главным преимуществом инвестирования в МФО выступает более высокая доходность, в несколько раз превышающая обычный банковский процент. Оборотной стороной столь серьезной выгоды выступает рискованность подобных вкладов. В качестве страховки от потери денежных средств рекомендуется обращаться только в крупные МФО, давно и успешно работающие на рынке.

Как инвестировать небольшую сумму денег и вложить средства в прибыльные инструменты

Развенчиваю мифы: инвестировать небольшую сумму денег вполне реально для того, чтобы получать регулярный доход, но при этом важно и грамотно еще на стартовом этапе определить, куда именно ее вложить, как распределить капитал. Не устаю напоминать о важности принципа диверсификации.

Каждый с чего-то начинает, и даже сумма в 80-100 тысяч рублей может позволить существенно увеличить свой доход. Способы лояльные, интересные и подходят даже тем, кто только открывает для себя тему вложения средств. У вас есть только 100 долларов, которые можете вложить и позволить даже в худшем исходе потерять? Есть советы и для вас.

Оглавление:

5 способов куда можно вложить небольшие деньги новичку

Рассматривая вложения для средних или даже небольших сумм в разной валюте, стоит помнить о том, что нельзя все инвестировать в один инструмент. Важно оценивать не только потенциальную доходность, но и возможные риски. Грамотно инвестировать означает вкладывать деньги таким образом, чтобы регулярно получать доход из разных источников, формировать финансовую подушку. Вовсе не обязательно иметь миллионы, чтобы наладить пассивный доход.

Депозит в банке

Банк предлагает небольшие проценты начисления в рублях, долларах или евро, которые существенно ниже, чем процент по кредитам. Но при этом потенциальный вкладчик имеет существенное преимущество – его вклад застрахован до 1,4 млн. рублей государством. При этом наличка не хранится дома и выбирая определенный вид депозита, его всегда можно расторгнуть, когда срочно нужны средства.

Покупка акций предприятий

Инструмент с пассивным доходом позволяет получать дивиденды от деятельности разных компаний:

На выбор доступны как обычные, так и привилегированные акции. Как правило, суммы не большие до 5-7% в год, но большой плюс, что можно купить одну акцию и со временем расширять свой портфель. Акции торгуются лотами, их покупка разрешена только профессиональным инвесторам или через брокеров.

Инвестирование в ПИФы

Достаточно популярная часть структурных продуктов, предусматривающая доверительное управление. Весомый плюс – низкий порог для старта: не более 3 тысяч рублей, но при этом срок окупаемости достаточно долгий. Условия индивидуальны для каждого инвестиционного фонда. Особым спросом инструмент пользовался в РФ 5-7 лет назад.

Вложение в ПАММ счета

Вовсе не обязательно знать правила и стратегии торговли на Форексе, главное понять, как выбрать ПАММ счет и вложить в него средства. Это могут быть одновременно несколько счетов от разных управляющих с плавающей доходностью. Торговля на ПАММ-счетах проводится только через брокера. Выбирая, куда именно хотите распределить средства, рекомендую обращать внимание на:

- срок работы;

- применимые стратегии (пассивная, агрессивная);

- показатель доходности за определенные период;

- какое количество сделок сейчас открыто.

Инвестиции в облигации

Работать можно с облигациями внутреннего рынка или же евробондами. По сути, инвестор покупает долговые обязательства, которые через время будут погашены государством или компанией. Для того, чтобы получать средства таким способом, стоит открыть ИИС, воспользоваться услугами брокеров.

Правила успешного инвестирования

Представим, что у вас есть 100 тысяч рублей и вы изучаете идеи для вложения небольших сумм. Я бы порекомендовала в обязательном порядке включить в свой портфель такие инструменты:

- криптовалюта (токены и монеты с хорошими перспективами роста);

- рынок Форекс (автоматизированная торговля через бота, ПАММ-счета);

- ПИФ или банковский депозит;

- онлайн-площадки;

- вложения в дело (старт-ап, бизнес), в том числе, на долевых условиях.

Процентная доля в каждый инструмент определяется вами самостоятельно. Зная и придерживаясь основных правил, как заработать студенту, которые собраны на iqmonitor.ru, можно перестать жить только на одну стипендию, но еще даже откладывать средства.

Наличие постоянного дохода

Регулярный пассивный доход – это отличный вариант получения средств, как тем, кто работает, так и тем, кто не трудится в традиционном смысле этого слова. Например, вы вложили деньги в недвижимость и сдавая ее, каждый месяц ожидаете на приход денег. Используя онлайн-проекты, вы можете получать доход пусть пару дней, но за это время не только выйдете в безубыток, но и получите чистую прибыль.

Планирование и стратегия

Разработайте самостоятельно свой инвестиционный портфель или обратитесь за помощью в этом вопросе к финансовому консультанту. Изначально задайте себе вопрос: какие самые выгодные, какие риски и их уровни для них характерны и когда вы сможете получить назад то, что вложили. Готовы рисковать? Агрессивная стратегия вас ждет, но не чаще чем несколько раз в год. А вот средняя (демократичная) и позволяет прибыль получать, и не рисковать на грани.

Распределение денег по разным направлениям

Диверсификация – принцип, когда деньги хранятся в разных местах, но при этом приносят доход. Я рекомендую выбирать тот или иной инвестиционный инструмент, обращая внимание на:

- минимальные суммы для начала сотрудничества;

- репутацию, отзывы клиентов;

- доходность;

- возможные риски;

- предлагаемые гарантии;

- как и когда можно вывести вложенные средства.

Большие суммы можно вкладывать в потенциально прибыльный бизнес и, либо становится соучредителем, либо же просто получать дивиденды за определенный период. Похожая политика и в случае поиска старт-апов для софинансирования, в том числе, на краудфандинговых платформах.

Вы сами определяете начальную сумму для вложений, учитывая условия того или иного инструмента. Я рекомендую начать работать хотя бы с 1000-1500 долларов, этого вполне достаточно, чтобы получать пассивный доход и понять принцип вложения средств, «прочувствовать» рынок, выбрать подходящую стратегию. Подводя итог, отмечу: инвестиции небольших сумм в разной валюте с хорошей доходностью не так уж и мало. Остановлю свое внимание на вариантах, куда вложить 100 долларов. Эта сумма вполне реальна для накопления каждым.

Популярные инструменты для вложения 100$

| 1000-1500 | от 5% в год | |

| Депозит | 1000-1500 | До 4-5 в год в зависимости от типа, условий, срока работы. |

| Покупка акций | Учитывается лот (в среднем, цена 1 бумаги ТОПовой компании («Сбербанк», «Газпром») находится в диапазоне от 1500 до 2000) | До 8 при условии «плюсового» финансового периода. |

| Облигации | 1000 | До 10 в год |

| Онлайн-проекты | 200 | Индивидуально |

| Вложения в старт-апы | 500 | Индивидуально |

Закончить статью хочу очень показательной историей. Если вы все еще думаете, что инвестиции – удел богатых, вы ошибаетесь. Шведский бомж Курт Дегерман на протяжении длительного времени собирал и сдавал стеклотару. Вырученные средства вкладывал в шведские компании. И только после смерти его состояние оценили в 1,4 млн. долларов. (Какой шок был для родственников!) Ведя привычный образ жизни в стиле «бродяга», Курт не потратил ни копейки, но показал, что найти стартовый капитал для вложений и получать пассивный доход можно всегда и везде.

Куда в интернете вложить небольшую сумму денег для получения прибыли. От 1000 до 10000 рублей

Всем привет! Сегодня я расскажу вам, куда можно куда вложить небольшую сумму денег для получения прибыли в интернете. И под небольшими суммами я подразумеваю капитал в размере 1000-10000 рублей. Но если у вас нет денег сумм, то попробуйте найти более бюджетные варианты для вложений на сумму в 100 рублей. Но если вы все таки располагаете таким капиталом, то пойдем дальше.

Финансовые пирамиды (Хайпы)

Конечно же, куда бы мы не пошли, первой мыслью инвестиций в интернете будут хайпы. То есть, псевдоинвестиционные проекты, прикрывающиеся легендой реальной деятельности. Но никакой реальной деятельности конечно же нет. Все деньги выплачиваются за счет вкладов других участников. И конечно же, рано или поздно пирамида рухнет. И кто не успел в начале или близкому к началу момента, останется не у дел.

Но в любом случае, хайпы — это высокодоходные вложения. Я понимаю, что многие относятся к ним как к мошенническим проектам, но лично я отношусь к ним как к высокорисковой игре. Да и в моем инвестиционном портфеле я держу пару-тройку хайпов, как очень высокорисковые инвестиции. Главное правильно подобрать хайп, а не вешаться на первопопавшееся предложение.

Чтобы заработать деньги на финансовых пирамидах не нужно быть семи пядей во лбу. Просто регистрируетесь в проекте, выбираете тариф, оплачиваете его и ждете, пока выйдете в безубыток. При этом не забывайте молиться, чтобы проект не соскамился раньше времени (шутка).

Что касается доходов, то всё зависит от самомго проекта. Но в принципе, в среднем вы можете рассчитывать на прибыль в районе 1-3% в день от суммы вашего вклада. То есть, если вы вложите 10000 рублей, то рублей по 100-300 в день можете зарабатывать. Окупаемость вклада может составлять от 1 до 6 месяцев, в зависимости от направленности финансовой пирамиды.

Банковский депозит

В противовес финансовым пирамидам мы поставим банковский депозит. Почему в противовес? А потому что этот способ самый низкорискованный, который только можно представить, но и самый низкодоходный. Суть банковского депозита заключается в том, что вы вкладываете деньги в банк под определенный процент (1-8% годовых). Причем, большие проценты предполагают, что вы должны вложить не менее 30 тысяч рублей и при этом не прикасаться к своему счету.

Сделать вклад можно прямо из личного кабинета вашего онлайн-банка, причем даже с мобильного телефона.

Но сами посудите, сколько вы таким способом сможете заработать, тем более если у вас всего 10000 рублей? Ну вложите вы под 5-6% годовых, и что? Через год получите 500-600 рублей? Даже с капитализацией процентов будет маленький выхлоп. А если у честь, что реальная инфляция чаще всего превышает годовую процентную ставку, то вы вообще ничего не зарабатываете.

В общем, банковский депозит может помочь только для сохранения капитала, да и то, возможно даже с проигрышем, так как инфляция своей красотой не блещет.

Ценные бумаги

От псевдоинвестиций перейдем сразу к классическим инвестициям, а именно к ценным бумагам. Под ценными бумагами я подразумеваю акции, облигации, ETF-Фонды, Фьючерсы и т.д. Правда всё делать немного сложнее, нежели при банковском депозите или хайпе.

Здесь вам придется пройти следующие процедуры:

- Регистрация у брокера. Брокер — это посредник между вами и Московской биржей. Все операции проходят через него. На сегодняшний момент существует множество брокеров таких как БКС, Открытие, Финам, Церех, Сбербанк, Тинькофф и т.д. как-нибудь сделаю обзор брокеров, но лично мне больше всего понравился Финам. Через него я собственно и работаю.

- Создание счета у брокера. Например, так как я планирую долгосрочное инвестирование то я себе создал ИИС (Индивидуальный инвестиционный счет). Суть его проста, если не снимать с него денег на протяжении минимум трех лет, то вы освобождаетесь от налоговых выплат и совершенно чисты перед Государством. Но можно создать и простой. Тогда снимайте когда угодно, но и будьте добры платить налоги.

- Установка и настройка программного обеспечения. Большинство брокеров поддерживают торговый терминал Qwik, в котором и можно совершать все операции с ценными бумагами, следить за графиками роста-падения и т.д. Но не все брокеры поддерживают Qwik, поэтому используют свое программное обеспечение.

- Покупка и продажа ценных бумаг.

В общем, процесс это довольно сложный, и я не знаю, сколько бы я это изучал, если бы не сходил на тренинг по инвестированию от Федора Сидорова. Это реально мощный тренинг. Федор все простым языком разжевал про инвестиции, что вопросов просто не остается. Рекомендую посетить вам потрясный пятидневный курс по инвестированию . Он откроет вам глаза на правильное инвестирование.

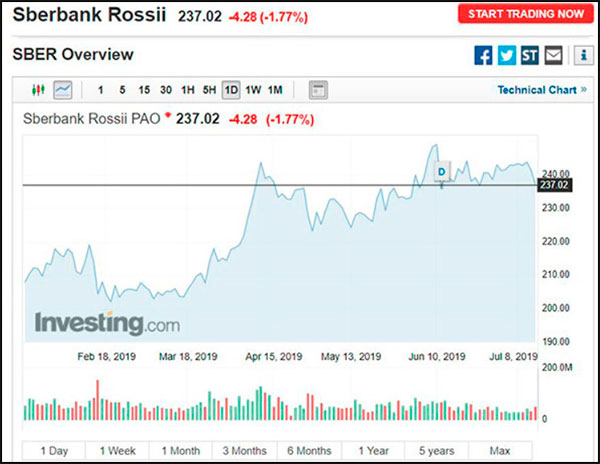

Ну а уже дальше смотрите по своим возможностям. Например, на сегодняшний момент одна акция Сбербанка стоит 237 рублей. Но по правилам нельзя купить менее 10 акций. То есть 10 акций обойдется вам уже в 2370 рублей. Ну и конечно же не забывайте диверсивицировать портфель по разным признакам, чтобы снизить риски. Можете для примера посмотреть мой инвестиционный портфель, правда он пока еще не до конца сформирован. Я все таки только начинаю свой путь инвестора.

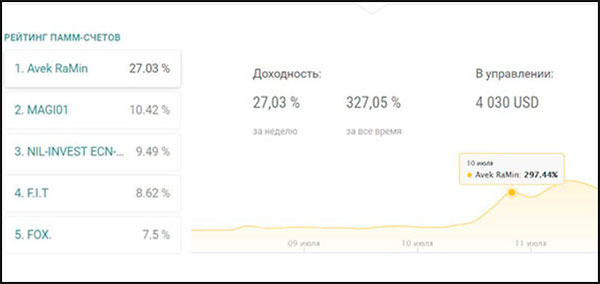

ПАММ счета

Еще один способ инвестировать деньги — вклад в ПАММ-счета. Говоря простыми словами, ПАММ-счета — это инвестирование в счета профессиональных трейдеров на определенных биржах, например Alpari. У такого трейдера есть общий счет, куда ему скидывают деньги инвесторы. Это могут быть даже небольшие суммы. Он торгует на них и при успешных сделках отдает вам процент от прибыли, пропорциональный вашему вкладу.

Ну только не думайте, что раз это профессиональный трейдер, то вы будете в постоянном профите. Все таки это всё люди, и им свойственно ошибаться. Лично я больше предпочитаю форекс-роботов, но 10000 рублей будет недостаточно для покупки этого чуда автоматизированной торговли.

Тем не менее, многие инвесторы активно вкладывают в ПАММ-счета. Я даже скажу больше. И если прочитать их отзывы, то можно увидеть, что ПАММ-портфели составляют большую часть их инвестиций в целом.

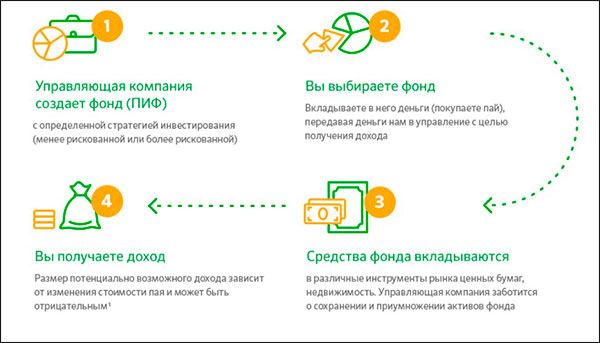

Паевые инвестиционные фонды (ПИФ)

По сути, ПИФы — это тоже инвестиции в ценные бумаги, такие как акции и облигации. Только в отличие от классического инвестирования, где вам приходится самому принимать решения, здесь за вас решают всё опытные трейдеры. То есть, вы даете деньги по доверительное управления.

Также, в отличие от акций и облигаций, вы не покупаете ту или иную ценную бумагу. Вы приобретаете паи (доли). В один пай входят доли нескольких бумаг. Причем, существуют ПИФы с минимальным вкладом как и от 1000 рублей, так и от 100.

То есть, ваша задача зарегистрироваться в одном из фондов купить определенное количество паев. Ну а дальше останется только следить за тем, как увеличивается или уменьшается ваша прибыль. Но как правило, все же трейдеры все же работают в плюс. Но для более успешной деятельности лучше все же взять стартовый капитал побольше нежели 100 или 1000 рублей.

Из плюсов я бы выделил то, что вам не требуются знания в инвестировании и то, что вы можете войти в фонды при небольшом капитале. Ну и еще однимвесомым плюсом конечно же является то, что за одну цену вы вкладываетесь не во что-то одно, а по сути в целый портфель. Что касается минусов, то и они здесь есть. Я бы выделил довольно немаленькую комиссию и налоги, а также то, что довольно часто прибыль получается не выше чем при простом банковском депозите.

Вы можете выбрать себе любой популярный ПИФ (Сбербанк, Московская биржа ,Альфа Капитал и т.д.) и погрузиться в мир инвестиций.

Лично я на вашем месте обучился бы сам инвестированию в ценные бумаги и сам решал сколько и куда вкладывать. Кстати, именно это я и сделал, то есть пошел учиться инвестированию . И об этом ничуть не жалею.

Социальные сети

По-хорошему 10000 рублей при грамотном подходе может хватить, чтобы немного раскрутить паблики или профили в ВК, Фейсбуке или Инстаграме. А когда бюджет кончится, нужно вкладывать заработанные деньги в дальнейшую раскрутку. И так до тех пор, пока ваш паблик не «обрастет жирком» и не будет приносить нормальный доход.

Конечно, на словах всё просто, но на деле всё гораздо сложнее, тем более, если вы не знаете тонкостей раскрутки. Да и еще развивать канал с нуля не так уж и легко.

Так же есть вариант купить уже готовый паблик в ВК или Фейсбуке за несколько тысяч рублей. Я, например, для лишнего трафика покупал группу в ВК. Она обошлась мне в 3500 рублей за 7000 подписчиков. И это были действительно живые подписчики. Поэтому я даже не знаю, сколько бы я затратил денег на прокачку паблика. На выбор предлагаю два проверенных сайта, на которых можно покупать паблики и группы в социальных сетях.

Главное — не наткнуться на паленых продавцов, поэтому обязательно просматривайте статистику предлагаемой группы, чтобы не было накруток. Обязательно запрашивайте доступ к статистике. Важно не количество подписчиков, а охват одного поста.

И кстати, не рекомендую покупать каналы ютуба. Лучше создать новый и продвигать его с нуля, чем пытаться возродить покинутый канал и потом пыжиться над ним. Это пустая трата времени.

Только стоит учесть, что паблик в социальных сетях — это не пассивный доход. Его нужно постоянно кормить постами, чтобы аудитория не терялась. Для начала можете сами искать и размещать посты. Тем более, вы можете за час запланировать постов на месяц вперед и потом долго не париться. Ну а потом уже наймете админа для группы.

Криптовалюта

Ну и куда же мы без криптовалюты. Сюда запросто можно вложить небольшую сумму денег для дальнейшего получения прибыли в интернете, хоть на 100 рублей. А на 10000 рублей можно неплохо разгуляться. Но только не факт, что вы получите прибыль. Как вы наверняка знаете, любая криптовалюта — это высокорисковый тип инвестиций, поэтому с ними нужно быть осторожными. В начале 2018 года все ринулись покупать биткоины за 20 тысяч долларов, а он взял и рухнул до 3000 долларов. Лишь сейчас, полтора года опять наблюдается подъем. Уже больше 11000 долларов.

Главное в этом деле опять же диверсификация. Не кладите все яйца в одну корзину, а купите хотя бы несколько криптовалют в разных долях. Вам же необязательно брать 1 биткоин. Можете взять всего 0,005 биткоина, что на сегодняшний момент составит примерно 55 долларов. А на остальные деньги купить другую крипту. Только я не призываю вас покупать прямо сейчас. Проанализируйте рынок.

Для того, чтобы инвестировать в криптовалюту достаточно завести соответствующий кошелек и купить валюту на биржах типа Bestchange.org или с помощью телеграм ботов. Подробнее об этом я напишу в одной ищ следующих статей. Но в целом ничего сложного в этом нет.

Кстати, если интересно, то можете прочитать мою статью о том, как зарабатывать криптовалюту на домашнем компьютере без вложений. Деньги, конечно, небольшие, но зато реальные. И вполне возможно, что вам удасться их приумножить.

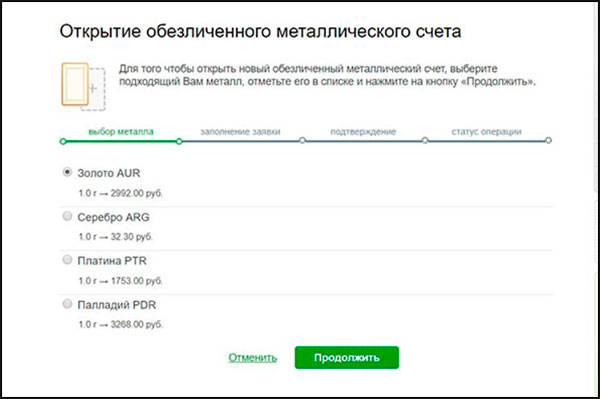

Драгоценные металлы

Впихну этот способ для массы, но скажу сразу, что я с ним не связывался и связываться не хочу. Особо заработать здесь не получится. Разве что можете сохранить свой капитал. За последние годы рост цены на золота настолько незначителен, что легче держать деньги на банковском депозите. Но в принципе суть не очень сложная. Золото можно купить как и в физическом варианте (монеты, слитки и т.д.), так и в обезличенном.

Если вы хотите именно инвестировать в золото, то конечно лучше использовать обезличенный металлический счет. В чем его преимущества?

- Можно открыть счет в любом крупном банке, причем онлайн;

- Порог входа всего 0,1 грамм золота (то есть в районе 290 рублей) или 1 грамм серебра (в районе 32 рублей).

- Высокая ликвидность. Вы можете обналичить ваш металл хоть в этот же день.

- Бесплатное открытие счета и отсутствие НДС

- На вашем счету будут лежать не рубли, а баланс будет в граммах.

- Вы всегда сможете прийти в банк и приобрести реальное физическое золото, сняв его со своего обезличенного счета. Но правда есть один нюанс. Покупая реальное золото со своего счета вам придется уплатить НДС, который ныне составляет 20%.

Помимо золота и серебра вы можете вкладывать деньги в такие драгоценные металлы как платина и палладий.

Как видите, способов инвестирования при небольших вложениях (от 1000 до 10000 рублей) довольно немало. Вы сами можете выбрать, какой из них подойдет именно вам. Но какой бы способ вы не выбрали, не забывайте периодически дополнять ваш портфель, чтобы увеличить в будущем ваши доходы, да и вообще быстрее не них выйти. Конечно, гораздо интереснее и лучше в плане выхлопа будет, если вы начнете свой инвестиционный путь хотя бы с 30000-50000 рублей. Но за неименеем этого бюджета начать можно и с малого.

Ну а на этом у меня всё. Надеюсь, что статья была для вас полезной и интересной. Не забудьте подписаться на мой блог и социальные сети , чтобы не пропустить выхода новых интересных статей, годных проектов и отчетов. Пока-пока!