Как быстро рефинансировать ипотеку Сбербанка в 2019 году: основные моменты

За прошедшие несколько лет Сбербанк несколько раз снижал ставки по вновь выдаваемым ипотечным займам. Естественно, что действующие клиенты хотели бы оформить рефинансирование ипотеки Сбербанка в Сбербанке в 2019 году на столь же выгодных условиях.

Суть процедуры

Программы рефинансирования ипотечных кредитов – это реальная помощь гражданам в сохранении жилья. В связи с тем, что Центральный Банк РФ в течение прошлого года неоднократно снижал ключевую ставку, финансово-кредитные организации стали снижать ставки по ипотечным кредитам. В результате клиенты, ранее получившие ипотеку по более высоким ставкам, теперь пытаются добиться для себя тех же условий, что и новые заемщики, заключающие договора в этом году.

Рефинансирование кредита представляет собой процедуру переоформления действующих кредитных обязательств на иных, отличных от прописанных в договоре, условиях. От реализации такой схемы клиент может как выиграть, так и проиграть. Понижение ставки по договору означает экономию для заемщика. Увеличение срока платежа или предоставление права временно не гасить тело кредита несмотря на снижение ежемесячных сумм платежей означает в конечном итоге увеличение затрат на выплату процентов по договору.

Ведь к данной процедуре обращаются не только в тех случаях, когда разница между процентной ставкой по действующему договору и вновь заключенным довольно ощутима, но и тогда, когда клиент испытывает финансовые затруднения в связи со снижением уровня дохода, с изменением валютного курса, если договор заключался в иностранной валюте, и так далее. Банку же интереснее реализовать, заложенное по такому договору, имущество на основании судебного решения, нежели рисковать, продолжая сотрудничество с потенциально проблемным клиентом.

Рефинансирование ипотеки Сбербанка

Вы задаетесь вопросом: “Можно ли снизить ставку по ипотеке в Сбербанке?”. Несколько лет назад Сбербанк в одностороннем порядке снизил процентные ставки по всем действующим ипотечным займам. Данная акция была обусловлена массовыми обращениями заемщиков с просьбой о снижении ставок по кредиту.

В настоящее время на подобные обращения банк отвечает отказом. Основание: условия кредитного договора. В документе сказано, что Сбербанк вправе при изменении ключевой ставки снизить ставку по ипотеке, однако это не является его обязанностью.

Об изменении ставок по действующим договорам в обозримом будущем руководство банка пока не заявляло. Текущее предложение Сбербанка о рефинансировании предполагает привлечение новых клиентов, кредитовавшихся в других банках, за счет перевода их ипотечных договоров на новых, более выгодных для заемщиков условиях.

Альтернативная схема рефинансирования

Поскольку Сбербанк не стремится оформлять реструктуризацию по текущим ипотечным договорам, клиенты ищут альтернативные пути, например, как перевести ипотеку из Сбербанка в другой банк.

Конкуренты предлагают рефинансирование ипотечных займов на условиях, типичных для рынка ипотечного кредитования по состоянию на 2019 г., то есть уже при пониженной процентной ставке. Для инициации процесса следует предоставить:

- заполненную анкету;

- паспорт;

- СНИЛС;

- подтверждение наличия работы и величины дохода;

- обновленное заключение оценщиков о стоимости ипотечной недвижимости;

- правоустанавливающие документы по предмету залога (свидетельство о праве собственности и договор на покупку жилья);

- выписку из ЕГРП;

- кадастровый паспорт;

- выписку из домовой книги;

- выписку из финансово-лицевого счета.

В общем виде рефинансирование ипотеки Сбербанка в другом банке осуществляется по схеме:

- В выбранной кредитной организации подается заявка и соответствующие документы на рефинансирование.

- На основании указанных бумаг выносится решение о сотрудничестве с клиентом.

- С новым кредитором подписывается договор.

- Происходит выдача кредита с одновременным погашением задолженности перед Сбербанком.

- Получение от Сбербанка документов на снятие обременения.

- С жилья снимается обременение. Оформлением занимаются МФЦ. Основание для обращения – письмо Сбербанка об отсутствии претензий по договору, подкрепленное заявлением от лица, уполномоченного данной организацией, либо только заявление заемщика, с приложенной к нему закладной;

- Одновременно оформляется обременение в пользу нового кредитора.

- Регистрирующие органы снимают с объекта обременение в пользу Сбербанка, в то же время накладывая аналогичное ограничение в пользу иного банка.

- Заключаются необходимые договоры страхования.

- Новый банк на основании оформления ипотеки в его пользу снижает ставку по кредиту.

При рефинансировании следует быть готовым к длительной работе с обоими кредиторами и дополнительными расходами на:

- повторную оценку жилья;

- оформление страховок;

- оплату услуг нотариуса, если необходимо делать доверенности.

Условия рефинансирования ипотеки в Сбербанке в 2020 году

В 2020 году кредитные ставки заметно снижаются. В ЦБ зафиксированы самые низкие проценты для заемщиков, в связи с этим стало особенно актуальным рефинансирование ипотечного кредитования у других финансовых организаций.

Рефинансирование ипотеки: суть, принципы работы

Рефинансирование – это переоформление кредитного договора в другом банке из-за более выгодных условий. Вы можете перенести свой кредит, если вас устраивают условия, предоставляемые кредитором.

Суть данной операции заключается в получении более выгодных для вас условий выплаты кредита, предоставляемых другим банком. Стоит заметить, что не все организации берутся за перекредитование.

Принцип работы: вам необходимо ознакомится с условиями, выдвигаемыми другим банком, собрать необходимые документы, подождать одобрения. Банк выкупает или перенимает оставшийся долг у первичного кредитора. Таким образом, оставшуюся сумму вы должны вернуть новому кредитору.

Перекредитование ипотеки в Сбербанк

Рефинансирование ипотеки в Сбербанке в 2020 году позволит наиболее быстро и легко сэкономить денежные средства. Оформление операции в сберегательном банке называется «выдача кредита под залог имущества».

Сбербанк выдвигает несколько условий для рефинансирования:

- Сумма должна составлять от 1 до 7 млн. рублей.

- Во время подачи заявки действующий займ должен быть сроком от 6 месяцев.

- Новый срок кредита может составлять минимум 1 год и максимум 30 лет.

- Одним из главных условий является своевременное погашение кредита без просрочек (допустим 1 просроченный платеж до 30 дней).

- Максимальная сумма не должна превышать 80% от стоимости имущества.

- Одному заемщику можно рефинансировать только одну ипотеку.

- Залогом может являться участок с недвижимостью, дом, квартира, комната или часть какого-либо помещения.

- Необходимо застраховать жизнь и здоровье.

Требования к заемщику

Выступить заемщиком может не каждый. Человек, приобретающий займ под залог имущества, должен работать на последнем месте 6 месяцев и иметь общий трудовой стаж более 1 года. Данное условие не распространяется на людей, получающих зарплату в самом банке. Минимальный возраст кредитозаемщика – 21 год, максимальный – 75 лет.

Если у заемщика есть супруг (а), он (а) автоматически включается в список созаемщиков (вне зависимости от работоспособности и возраста). Исключением из данного условия может стать только наличие у супругов брачного договора, в котором прописано, что муж или жена не претендуют на приобретаемое в браке имущество. Также отсутствие у мужа или жены гражданства РФ.

Заявку на переоформление вы можете подать как через программу «Сбербанк Онлайн», так и при личном посещении подразделения.

Перечень документов для рефинансирования ипотеки в Сбербанке

При оформлении необходимо представить следующие документы:

- Анкету (форма выложена на сайте).

- Паспорт с регистрацией или с временной пропиской.

- Справка 2-НДФЛ, копия трудовой книжки или выписка из нее.

- Ипотечный договор, заключенный с другим банком, график платежей (если он не включен в договор).

Дополнительно могут потребоваться документы об остатке кредитных средств и об отсутствии задолженности, но только в том случае, если информация не будет найдена в общей базе.

Если рефинансирование одобрено, необходимо в течение 90 дней представить документы о праве на собственность жилого помещения, справку об оценке имущества, выписку из ЕГРН, технический паспорт. Созаемщик должен написать согласие, заверенное нотариусом, на передачу имущества в залог.

Проведение рефинансирования ипотеки в Сбербанке в 2020 году

Если все перечисленные требования учтены, необходимо подойти в любое подразделение банка. После представления документов ваш запрос будет отправлен на рассмотрение. Результат вы узнаете в течение 8 рабочих дней.

После одобрения представьте дополнительные документы, и оставшаяся сумма будет автоматически переведена в сберегательный банк РФ.

Как предварительно рассчитать рефинансирование ипотеки?

Рассчитать кредит вы можете на сайте Сбербанка. Для этого зайдите в раздел «Ипотека» и выберите пункт «Рефинансирование». Вы будете автоматически перенаправлены на страницу приблизительного расчета.

Минимальная процентная ставка составляет 9,5 % при соблюдении всех условий. Нужно заполнить всего лишь несколько пунктов:

- Стоимость имущества.

- Остаток долга.

- Срок ипотеки.

После заполнения формы автоматически рассчитается ежемесячный платеж и процентная ставка. Предварительно рассчитать перекредитование также можно в любом отделении, обратившись к менеджеру по кредитованию. Интересующие вас вопросы можно задать в разделе «Обратная связь».

Упрощение условий рефинансирования ипотеки

Плюсами переоформления ипотечного кредитования именно в Сбербанке считаются:

- Открытость всех нюансов сделки.

- Индивидуальный подход к рассмотрению кредитной заявки.

- Возможность снижения ежемесячного платежа.

- Удобство оплаты.

- Не требуется согласие со стороны первичного кредитора.

- Рефинансирование предоставляется без каких-либо комиссий.

- Возможность получения в дальнейшем выгодных предложений.

Рефинансирование ипотеки, взятой в Сбербанке

Конкретной информации о рефинансировании ипотеки, взятой в Сбербанке, нет. Так как сберегательный банк РФ является самым востребованным финансовым учреждением, клиентам предлагаются низкие ипотечные ставки на выгодных условиях.

Известно, что переоформить действующую ссуду можно только с согласия Сбербанка. Чтобы не потерять ценных клиентов, у Сбербанка есть специальные программы по снижению процента ипотеки.

Если вы взяли ипотеку, а через некоторое время процент в банке снизился, на сайте Сбербанка можно подать заявку на снижение процента. Она рассматривается в течение 30 дней и в большинстве случаев получает одобрение.

Быстрое рефинансирование ипотеки

Чтобы процесс переоформления не был долгим и трудоемким, убедитесь, что все условия, описанные выше, соблюдены.

Если вы решили рефинансировать ипотеку, необходимо выполнить несколько шагов.

- Проверьте документы по кредиту в действующем банке. Перечень, который должен быть представлен в документах: номер, дата и срок договора, сумма, процентная ставка, график платежей и реквизиты банка. Если хотя бы одного пункта в документе нет, обратитесь в банк для получения данной информации. Напоминаем, рефинансировать кредит можно только через 6 месяцев.

- Соберите все необходимые документы, перечисленные выше.

- Обратитесь в отделении Сбербанка и подайте заявку на рефинансирование.

- В течение 8 рабочих дней ждите решения банка.

- Если рефинансирование одобрено, соберите пакет оставшихся документов.

- Представьте оставшиеся документы банку.

- Получите документы о кредите в Сбербанке.

Пример рефинансирования

Рассчитать рефинансирование, как уже говорилось ранее, можно на сайте Сбербанка. Например, общая стоимость вашей недвижимости составляет 2 млн. рублей. Остаток долга может быть от 1 592 800 рублей. Срок ипотеки: 15 лет.

Застраховав жизнь и здоровье, размер переплаты 9,5%. Таким образом, платеж в месяц составит 16 633 руб.

Процентные ставки по ипотеке, предоставляемые Сбербанком

Перекредитовать ипотеку можно с переплатой 9, 10% (варьирование зависит от требований кредитования). Одним из условий является приобретение страховки, получение заработной платы через Сбербанк.

Процентные ставки по потребительским кредитам в Сбербанке

В сберегательном банке предлагаются очень выгодные условия кредитования под низкие проценты. Акция по кредиту длится до 30 апреля 2020 года.

Финансовое учреждение предлагает взять ссуду более 250 000 рублей с процентной ставкой от 11 до 19 (без поручителя) и до 18 процентов с поручителем. Варьирование ставки зависит от специальных условий. Например, если вы получаете заработную плату в Сбербанке, процент будет снижен. Приобретая страховку на жизнь и здоровье, вы также снижаете процент.

Также можно взять кредит до 5 млн. рублей с процентной ставкой от 12 до 20. Банк предлагает специализированные кредиты, например, военнослужащим или людям, ведущим личное хозяйство. Рассчитать кредит можно на сайте Сбербанка, воспользовавшись калькулятором кредитования.

Действующие вклады в 2020 году

Сбербанк предлагает огромное количество программ по вкладам: сохраняй, пополняй и т.д. Выбрав удобный способ хранения денег, вы можете приумножать свой доход. Процентная ставка по вкладам составляет от 3 до 5,5 процента. Программы отличаются возможностью/невозможностью вывода или пополнения вклада.

Существуют индивидуальные программы для клиентов, желающих положить от 1 000000 рублей или 50 тысяч долларов на вклад.

Рефинансирование кредита в Сбербанке

Выгода переоформления кредитного договора состоит в низких процентных ставках, возможности объединения нескольких кредитов в один, снижении суммы платежа, возможности дополнительного кредитования.

Если у вас несколько кредитов, сумма займа складывается, на общий остаток насчитывается единый процент. Например, за один кредит вы платите 8800 рублей и за другой 2650 рублей (в сумме 11 450 рублей в месяц), в итоге эта сумма в Сбербанке станет 6950 рублей в месяц.

Условия заемщикам предоставляются те же, что и при перекредитовании ипотеки. Существует различие в возрасте, максимальный – 65 лет. При рефинансировании фиксированная ставка составляет 13,5 процента. Сумма кредита может быть от 30 тысяч до 3 млн. рублей. Срок от 3 месяцев до 5 лет.

Займ переоформляется без каких-либо дополнительных комиссий. Единственным условием является страхование жизни и здоровья заемщика. Требуемые документы: анкета (можно скачать форму с сайта), копия трудовой книжки, справка 2-НДФЛ, документы о кредите (договор, график платежей и т.д.). Рассчитать сумму можно только при личном посещении отделения.

Рефинансирование ипотеки в Сбербанке

Сбербанк: рефинансирование ипотеки

Сбербанк: рефинансирование ипотеки

p, blockquote 1,0,0,0,0 –>

Кредит под залог собственной недвижимости – ипотеки – является распространенным способом займа. Обычно он берется в случаях острой необходимости в средствах или покупке нового жилища. Условия банка не подстраиваются под клиента, поэтому зачастую не очень выгодны для выплат по процентным ставкам. Однако последние не представляют собой статичную величину. При стабилизации рынка, ставки на ипотеку заметно снижаются, и прежние заемщики остаются в более невыгодном положении.

p, blockquote 2,0,0,0,0 –>

Многие банки начали практиковать рефинансирование ипотеки, предоставляя клиентам возможность выплачивать меньшие проценты. Не исключением стал и Сбербанк, один из самых крупных банков России.

p, blockquote 3,0,0,0,0 –>

Что собой представляет рефинансирование

p, blockquote 4,0,0,0,0 –>

Нужно понимать, что перекредитование не представляет собой благотворительную акцию. Оно выгодно обеим сторонам сделки. Клиент получает возможность значительно снизить ставки по взятому в другом банке кредиту, а у кредитора появляется новый клиент, который возможно продолжит сотрудничество с новым банком.

p, blockquote 5,0,0,0,0 –>

Схема выглядит так: новый банк погашает задолженность заемщика по его карте в другом банке, начисляет уже своему клиенту новый кредит на более выгодных условиях и начинает получать проценты уже на свой счет.

p, blockquote 6,0,0,0,0 –>

В итоге, рефинансирование – это не что иное, как новое переоформление кредита, но только у другого кредитора и со щадящими процентами.

Но это не всегда выгодно, например, если срок по выплате кредита увеличен или при предоставлении каникул по платежам.

p, blockquote 8,0,0,0,0 –>

Некоторые банки могут оформить рефинансирование своим же заемщикам. Но чаще всего клиентам нужно обращаться к другому заемщику для предоставления такой возможности. Такие кредиторы как Абсолютбанк, Райффайзенбанк, ВТБ, Газпромбанк, Россельхозбанк предлагают подобную услугу уже давно, в то время как Сбербанк начал проводить перекредитование только с 2017 года.

p, blockquote 9,0,0,0,0 –>

Зачем нужно перекредитование

p, blockquote 10,0,1,0,0 –>

Многие семьи, бравшие ипотеки несколько лет назад, оказались в невыгодном положении, поскольку ЦБ России, диктующий основные условия по кредитам, за последнее время значительно снизил ипотечную ключевую ставку. За ним потянулись и другие кредитные организации.

p, blockquote 11,0,0,0,0 –>

Теперь новые заемщики выплачивают меньшие проценты, в то время как их предшественники рискуют остаться без квартиры. С целью защиты интересов граждан и была создана программа рефинансирования кредитов по ипотеке. У плательщиков появилась возможность уравнять условия по выплате процентов.

p, blockquote 12,0,0,0,0 –>

Но перед тем, как принять решение, необходимо просчитать, насколько это будет выгодно. Оформлять рефинансирование есть смысл только в том случае, если процентные ставки по новой договоренности ниже хотя бы на 1,5-2%.

p, blockquote 13,0,0,0,0 –>

К тому же нет смысла в данной операции, если срок кредита подходит к концу. Так заемщикам, бравшим ипотеку на 20 лет со стоимостью кредита не менее 24%, есть смысл перейти на 15%-ную годовую ставку. Такая банковская услуга поможет сохранить квартиру, оставленную под залог.

p, blockquote 14,0,0,0,0 –>

Какие условия рефинансирования ипотеки выдвигает Сбербанк

p, blockquote 15,0,0,0,0 –>

Перед тем как начать переоформление, не стоит слишком спешить. Для начала нужно ознакомиться с условиями, которые предлагают различные финансово-кредитные организации. Только после этого можно воспользоваться наиболее подходящим вариантом. К тому же у банка обязательно должна быть лицензия, дающая разрешение на подобную услугу для физических лиц. Этот документ также стоит хорошо изучить, чтобы потом не было недоразумений с прежним кредитором.

p, blockquote 16,0,0,0,0 –>

Например, Сбербанк может провести перекредитование в свою пользу ипотеки, взятой у другого кредитора, снизив процент до 11% годовых. Но в случае объединения нескольких других кредитов с ипотекой, ставка может подняться и до 11,5%. Хотя доходы клиента в данном случае роли не играют, но разница между стоимостью залога и телом рефинансируемого кредита не должна быть более 80%.

p, blockquote 17,0,0,0,0 –>

В других банках существуют свои условия, такие как некоторые ограничения, касающиеся общего размера кредита и сроков по его выплате. Ни один кредитор не возьмется за переоформление, если договор на ипотеку с другим банком был составлен буквально неделю назад. Плательщик должен некоторое время погашать задолженность, чтобы была понятна его платежеспособность. К тому же от заявителя потребуют соблюдения таких правил:

p, blockquote 18,0,0,0,0 –>

- На протяжении последних 5-ти лет у него должен быть непрерывный стаж от 1 года, а на момент обращения в банк – не менее полугода.

- Заемщик не должен быть старше 65 лет и не моложе 21 года.

- Если выплачивать ипотеку осталось менее трех месяцев, то клиент получит отказ.

- Раньше, чем через 3 месяца от начала выплаты процентов, обращаться за перекредитованием не стоит, так же, как и после 60 месяцев.

- Оптимальный срок для обращения за переоформлением ипотеки не менее 6 месяцев.

- Тело кредита не может превышать 3 млн рублей, и быть меньше 30 тысяч.

В конечном итоге, для банка более выгодно рефинансирование ипотеки, когда заемщик уже выплатил львиную долю процентов, в то время как для последнего лучше было бы изменить условия как раз на начальной стадии.

p, blockquote 19,0,0,0,0 –>

Как сделать перекредитование в Сбербанке

p, blockquote 20,0,0,0,0 –>

Между банками стоит жесткая конкуренция в борьбе за каждого клиента, поэтому любой из них старается создать наиболее благоприятные условия для потенциальных клиентов. Созданная программа рефинансирования кредитов по ипотеке способствует перетеканию заемщиков к кредиторам, предлагающим выплатить их кредит и оформить новый с меньшими процентными ставками.

p, blockquote 21,1,0,0,0 –>

Сбербанк не остался в стороне и предложил свои услуги в сфере перекредитования. Клиенты, оформившие различные кредиты в любом другом банке имеют возможность консолидировать их (объединить) в один платеж и рефинансировать наряду с ипотекой. Для перекредитования в Сбербанке допускается объединение до пяти кредитных карт или других потребительских кредитов, в общей сложности начинающихся с 15 тысяч рублей до трех миллионов. Чем больше срок кредита, тем выше процентная ставка, например, начиная с 2-х до 5-ти лет она будет составлять почти 15% годовых, а до этого срока – без малого 14%.

p, blockquote 22,0,0,0,0 –>

p, blockquote 23,0,0,0,0 –>

Однако ставки для вкладчиков и держателей сбербанковских карт намного ниже. Такие клиенты пользуются льготами. К тому же Сбербанк переводит средства в сторонние банки по закрытию кредита без комиссионного сбора. Это касается и переоформления, которое проходит без доплат за услугу. По условиям договора заемщик, которому назначено перекредитование не обязан оформлять страховку, но ряд требований к клиенту все же существует:

p, blockquote 24,0,0,0,0 –>

- Заемщик не может рефинансировать более 5-ти консолидированных кредитов.

- Кредитная история должна быть чистой. Если у заявителя были просрочки по платежам, то банк вправе ему отказать, не вдаваясь в объяснения причины.

- Перекредитование не может проводиться в иностранной валюте.

- Если до конца погашения кредитного долга осталось меньше 3-х месяцев, то рассчитывать на переоформле6ние не стоит.

Сбербанк может рассматривать заявку в течение 2-х рабочих дней. Принятым положительным решением можно воспользоваться не позже, чем через месяц. Заявление подается в головном офисе. Вместе с ним нужно предоставить договор по текущему кредиту, трудовую книжку или трудовой договор с выпиской о зарплате, а также удостоверение личности.

p, blockquote 25,0,0,0,0 –>

Какие общие требования по ипотечному рефинансированию

Перекредитование может показаться выходом из затруднительного положения, но его могут назначить не каждому желающему. Существуют условия по самой ипотеке, которую оформил сторонний банк, а также к самому заемщику:

p, blockquote 26,0,0,0,0 –>

- Кроме номера мобильного, нужно предоставить номер стационарного телефона.

- Заявитель накануне прошения должен иметь непрерывный шестимесячный стаж.

- У ИП общий стаж должен быть более двух лет, у госслужащих не менее одного года.

- Нужно иметь российское гражданство с постоянной пропиской.

- Возрастное ограничение от 21 до 65 лет, даже если пенсионер работает.

- Наличие чистой кредитной истории обязательно, просрочки в платежах становятся веской причиной для отказа.

- Общий срок пользования кредитом должен быть более шести месяцев, а выплаты заканчиваться не раньше трех месяцев.

- Рефинансируемый кредит по ипотеке не может быть менее 500 тысяч рублей, но и не более 5-ти миллионов.

- Реструктуризированные ипотечные кредиты перекредитованию не подлежат.

Такие требования предъявляются в любом банке, но кредитная ставка рассчитывается индивидуально.

p, blockquote 27,0,0,0,0 –>

Какие понадобятся документы для рефинансирования ипотеки

p, blockquote 28,0,0,0,0 –>

Подача заявления – процедура стандартная, как для Сбербанка, так и для других финансовых структур, но спешить с ней не нужно. Для начала стоит все хорошенько взвесить и просчитать выгоду. В этом вопросе могут помочь сами сотрудники финансово-кредитной компании, где условия, как может показаться, самые лучшие. Если все сошлось, то необходимо приготовить к подаче такие бумаги:

p, blockquote 29,0,0,0,0 –>

- Декларацию о доходах и имущественном состоянии налогоплательщика.

- Идентификационный номер (ИНН) и его ксерокопию.

- Если имеется, то документ о начислении материнского капитала.

- Если есть дети, то их свидетельства о рождении и копии.

- В случае замужества, свидетельство о заключении брака.

- Свидетельство права на собственность.

- Экспертное заключение об оценке недвижимости.

- Договор, составленный со сторонним банком на предоставление текущего кредита/ипотеки.

- Ксерокопия и оригинал трудовой книжки.

- Заверенная бухгалтером справка о заработках.

- Удостоверение личности/паспорт и его ксерокопия.

- Заявление, написанное по требуемой форме.

Наличие полного пакета документов и соответствие всем требованиям банка станет основанием для рефинансирования и снижения ставок по ипотеке. Но даже после положительного решения следует использовать положенное время на обдумывание, а лишь затем ставить подпись под новым договором.

p, blockquote 30,0,0,0,0 –>

Можно ли рефинансировать ипотеку сбербанка в Сбербанке

p, blockquote 31,0,0,1,0 –>

В настоящий момент Сбербанк занимается рефинансированием ипотечных кредитов, оформленных в сторонних банках. Если речь идет о других потребительских кредитах, то они также привязываются к ипотеке. Но перекредитованием своих собственных ипотек банк не занимается, несмотря на то, что он уже неоднократно изменял условия для новых заемщиков на снижение кредитных ставок.

p, blockquote 32,0,0,0,0 –>

Составляя договор с очередным клиентом, кредитор прописывает условие, что конечно он может снизить ставку по своему усмотрению, но это его право, а не обязанность. На этом основании собственные клиенты, взявшие в прошлые года ипотеку, получают отказ на рефинансирование.

p, blockquote 33,0,0,0,0 –>

p, blockquote 34,0,0,0,0 –>

Рефинансирование ипотеки сторонних банков в Сбербанке

p, blockquote 35,0,0,0,0 –>

Перекредитование ипотечного кредита можно сделать в Сбербанке, если заем был совершен у другого кредитора. Теперь у клиентов появилась возможность консолидировать до пяти платежей из различных финансовых компаний в один, с более лояльными условиями погашения долга. Такая услуга имеет ряд преимуществ:

p, blockquote 36,0,0,0,0 –>

- Годовая процентная ставка значительно снижается, до 2 п. п.

- Срок погашения может быть продлен.

- Не нужно тратить время на оплату в различных структурах.

- Получение финансовой выгоды в связи со снижением процентов.

Кроме того, в Сбербанке введена упрощенная программа, по которой переоформление ипотеки для ИП, самозанятого населения, работников по найму намного удобнее. В данном случае кредитор не требует полный пакет документов и справок о доходах, достаточно предъявить свой паспорт. Однако понадобится внести приличный первый взнос, а ставка не будет минимальной. К этому процессу можно подключить специалиста, который возьмет все хлопоты на себя. В этом случае есть больше шансов на положительное решение вопроса.

p, blockquote 37,0,0,0,0 –>

Можно ли рефинансировать ипотеку Сбербанка в другом банке

Повсеместное снижение кредитных ставок по ипотеке заставляет заемщиков искать более выгодные условия в других финансово-кредитных организациях. Но от основного требования – оформления квартиры под залог – отказаться нельзя. Она просто переходит в распоряжение другого кредитора.

p, blockquote 38,0,0,0,0 –>

Сбербанк не является единственным реформатором условий ипотеки, мало того он включился в программу чуть ли не в последних рядах, в то время, когда Дельтакредит, Абсолютбанк, Райффайзенбанк, ВТБ, Газпромбанк, Россельхозбанк уже давно оказывают такие услуги населению. Пользуясь случаем, конкуренты Сбербанка создают его клиентам льготные условия, и последние, в свою очередь, их принимают. Схема переоформления везде одинакова и выглядит так:

p, blockquote 39,0,0,0,0 –>

- Клиент собирает требуемый от нового кредитора пакет документов и пишет заявление на перекредитование.

- Новый банк решает вопрос соглашением (или отказом).

- Далее следует подписание договора, в случае положительного результата.

- Выбранный для рефинансирования банк погашает кредит в Сбербанке и оформляет клиенту новый заем.

- Сбербанк обязан снять обременение на находящеюся у него под залогом жилплощадь.

- Квартира переходит в обременение к новому банку.

- Возможно потребуется оформить договор по страховке.

- Заемщик получает более выгодные условия по выплате оформленного кредита.

Получение возможности рефинансирования ипотеки сравнимо с новым кредитом, но на лояльных условиях. Поэтому заемщику придется повторить выполнение всех необходимых процедур, таких как переоформление страхования или новое привлечение эксперта к оценке квартиры.

p, blockquote 40,0,0,0,0 –>

К тому же есть еще одно условие: со времени оформления предыдущей страховки должно пройти не менее одного года.

Вполне возможно, что до того момента как квартира перейдет в залог другому банку, ставка кредита в Сбербанке будет повышена до двух процентных пунктов.

(Пока оценок нет)

(Пока оценок нет)

Как сделать рефинансирование ипотеки в сбербанке:

Один кредит — удобнее, чем несколько

Платить будет проще: одна дата платежа, один платёж, один счёт

Сэкономьте на платежах

Один общий платёж — ниже, чем отдельно по каждому кредиту

Без справок

Если информация по вашему кредиту есть в кредитном бюро

Дополнительные деньги

При желании вы можете получить дополнительные деньги на личные нужды

Посчитайте выгодные для вас условия рефинансирования

Ставки рефинансирования

От 9% до 11,5%

Ставки действуют при предоставлении в залог не кредитуемого объекта недвижимости.

Как это работает

Требования к заёмщику

Возраст

Не младше 21 года и не старше 75 лет на момент возврата кредита

Стаж работы

От 6 месяцев на нынешнем месте и от 1 года общего стажа за последние 5 лет

Созаёмщик

Супруг(а) — всегда созаёмщик, если собственность не разделена по брачному договору

от 300 000 рублей

Не должна превышать меньшую из величин:

- 80% стоимости объекта недвижимости, указанной в отчете об оценке

- сумму остатков основного долга и текущих процентов по рефинансируемым кредитам, а также сумму, запрошенную заемщиком или созаемщиками на цели личного потребления

Максимальные суммы на различные цели получения кредита:

- На погашение ипотеки в другом банке:

– до 7 000 000 рублей – для Москвы и Московской области;

– до 5 000 000 рублей – для иных регионов. - На погашение других кредитов:

1 500 000 рублей - На цели личного потребления:

1 000 000 рублей

от 1 года до 30 лет

С помощью одного кредита «Рефинансирование под залог недвижимости» можно рефинансировать:

— Один ипотечный кредит, предоставленный иной кредитной организацией на цели:

- Приобретения/строительства жилого объекта недвижимости

- Приобретения/строительства жилого объекта недвижимости и его капитальный ремонт/оплату иных неотделимых улучшений

— До пяти различных кредитов:

- Потребительские кредиты, предоставленные иной кредитной организацией

- Автокредиты, предоставленные иной кредитной организацией

- Кредитные карты, дебетовые банковские карты с разрешенным овердрафтом, предоставленные иной кредитной организацией

- Потребительские и автокредиты, предоставленные Сбербанком

Рефинансирование ипотечного кредита обязательно для получения кредита по продукту «Рефинансирование под залог недвижимости».

Залог объекта недвижимости:

- жилое помещение (квартира в т.ч. в жилом доме, состоящем из одной или нескольких блок-секций – «таун-хаус»)

- жилой дом

- комната

- часть квартиры или жилого дома, состоящая из одной или нескольких изолированных комнат (в т.ч. часть жилого дома блокированной застройки – «таун-хаус»)

- жилое помещение с земельным участком, на котором оно находится

В случае если недвижимость приобретена за счет рефинансируемого ипотечного кредита, то она может быть обременена ипотекой в пользу первичного кредитора. Это обременение снимается после погашения рефинансируемого ипотечного кредита, после чего недвижимость передается в залог Банку.

Если при приобретении объекта недвижимости не использовались средства рефинансируемого ипотечного кредита, то такой объект должен быть свободен от обременения правами третьих лиц/ состоять под арестом (запретом).

Добровольное страхования жизни и здоровья заемщика в соответствии с требованиями Банка.

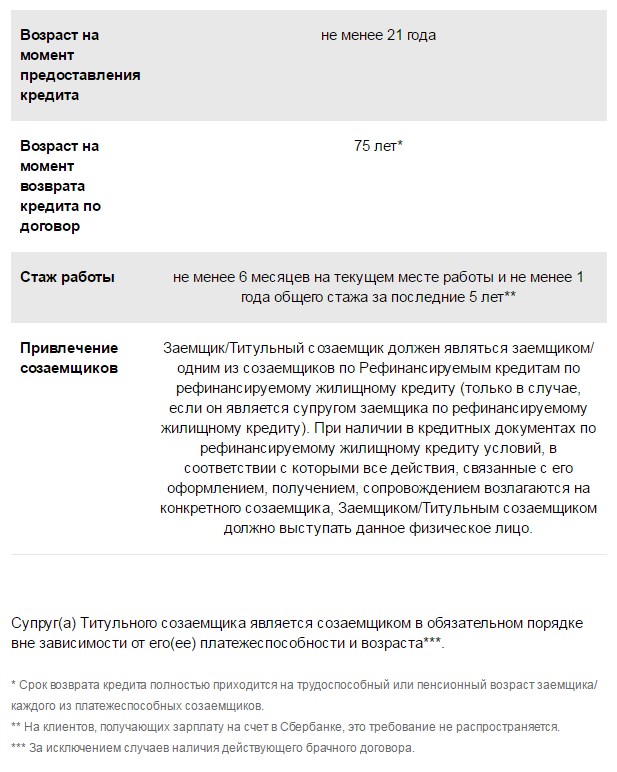

Требования к заемщикам

не менее 21 года

не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет**

Заемщик/Титульный созаемщик должен являться заемщиком/одним из созаемщиков по Рефинансируемым кредитам по рефинансируемому жилищному кредиту (только в случае, если он является супругом заемщика по рефинансируемому жилищному кредиту). При наличии в кредитных документах по рефинансируемому жилищному кредиту условий, в соответствии с которыми все действия, связанные с его оформлением, получением, сопровождением возлагаются на конкретного созаемщика, Заемщиком/Титульным созаемщиком должно выступать данное физическое лицо. Требования к Созаемщику(кам) аналогичны требованиям, предъявляемым к Заемщику. Супруг(а) Титульного созаемщика не включается в состав Созаемщиков только в случаях:

- наличия действующего брачного договора, устанавливающего режим раздельной собственности на имущество супругов, в том числе в отношении недвижимости,

- отсутствия у супруга(и) Титульного созаемщика гражданства Российской Федерации.

Супруг(а) Титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от его(ее) платежеспособности и возраста***.

* Срок возврата кредита полностью приходится на трудоспособный или пенсионный возраст заемщика/каждого из платежеспособных созаемщиков.

** На клиентов, получающих зарплату на счет в Сбербанке, это требование не распространяется.

*** За исключением случаев наличия действующего брачного договора.

Для рассмотрения кредитной заявки необходимы:

- Заявление-анкета заемщика/созаемщика;

- Паспорт заемщика/созаемщика с отметкой о регистрации;

- Документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- Документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика/поручителя

- По каждому рефинансируемому кредиту должны быть предоставлены сведения:

– номер кредитного договора

– дата заключения кредитного договора

– срок действия кредитного договора и/или срок возврата кредита

– сумма и валюта кредита

– процентная ставка

– ежемесячный платеж

– платежные реквизиты Первичного кредитора (в том числе реквизиты счета для погашения Рефинансируемого кредита)

Данные сведения необходимо подтвердить путем предоставления в банк любого из указанных документов: кредитный договор, график платежей, уведомление о полной стоимости кредита, документ, подтверждающий изменение реквизитов Первичного кредитора.

Банк оставляет за собой право в ходе рассмотрения заявки на кредит дополнительно запросить у клиента сведения о рефинансируемом кредите:

- об остатке ссудной задолженности по Рефинансируемому кредиту с начисленными процентами

- о наличии/отсутствии текущей просроченной задолженности и просроченной задолженности в течение последних 12 месяцев

Такие сведения должны быть подтверждены документом от банка-кредитора по рефинансируемому кредиту (справкой, выпиской или иным документом). Сведения должны быть актуальными на дату предоставления в Сбербанк.

О реквизитах для погашения рефинансируемых кредитов:

Платежные реквизиты, по которым будет направляться сумма для погашения кредита в другом банке, необходимо предоставить при предоставлении в банк первичного пакета документов. Если эти реквизиты изменятся в период времени между подачей заявки и выдачей кредита Банком, выдача кредита не состоится и кредитную заявку нужно будет подать повторно с указанием новых реквизитов.

Если рефинансируемый кредит был переведен/ продан в другой банк (другую организацию: например в АИЖК), то при подаче заявки необходимо предоставить в Банк документ, подтверждающий изменение реквизитов для погашения рефинансируемого кредита.

Документы, которые могут быть предоставлены после одобрения кредитной заявки:

- Документы по предоставляемому залогу (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита)

В случае если Вы частично погашали рефинансируемый жилищный кредит средствами материнского (семейного) капитала или материнский капитал использовался при покупке недвижимости, передаваемой в залог Банку, Вам необходимо получить в органах опеки и попечительства согласие на залог недвижимости (на основании п. 3 ст. 6 ФЗ-102 «Об ипотеке (залоге недвижимости)».

Процесс перекредитования ипотеки в Сбербанке

Если клиент хочет изменить условия погашения жилищного кредита, ему поможет перекредитование ипотеки в Сбербанке. По-другому процедуру называют рефинансированием. Услугу предлагают разные финансовые организации. Ознакомиться с условиями рефинансирования в УБРиР можно здесь.

Метод позволяет закрыть ипотеку в банке при помощи нового займа, который будет оформлен банком. Компания предлагает довольно лояльные ставки. Поэтому услуга считается выгодной для заемщика. Уточнить условия предоставления опции можно на официальном сайте финансовой организации.

Информация о рефинансировании на сайте банка

Информация о рефинансировании на сайте банка

Особенности рефинансирования ипотеки в Сбербанке

Сбербанк не может предоставить больше 80% от оценочной стоимости залоговой недвижимости. Деньги предоставляются на срок до 30 лет. Ставки напрямую зависят от выбранного периода закрытия обязательств. Если он составляет:

- меньше 10 лет, переплата будет равна 12,25%;

- 10-20 лет, ставка повысится до 12,5%;

- 20-30 лет, ставка составит 12,75%.

Вышеуказанная переплата актуальна, если гражданин получает заработную плату на счет в Сбербанке. Другие потенциальные клиенты могут рассчитывать на показатель, который будет на 1% выше. Учитывается и цель кредитования. Если деньги предоставляются для:

- рефинансирование ипотеки, полученной в другой финансовой организации, переплата составит 10,9%;

- рефинансирование и закрытие потребительских кредитов, переплата возрастет до 11,15%;

- перекредитование жилищного кредита, закрытие потребительских займов и получение наличных, ставка будет равна 11,65%.

Сам процесс переоформления не отличается от стандартного получения денег в долг на покупку жилья. Ознакомиться с основными нюансами перекредитования можно здесь. Гражданину потребуется подготовить пакет документов, принять участие в оценке помещения и выполнить ряд иных действий. Жилье также попадает в залог. Оформляется закладная. Имущество будет находиться в обременении Сбербанка.

Условия рефинансирования ипотеки «Сбера»

Кредит предоставляется только в рублях. Минимальная сумма начинается от 500000 руб. Максимальная сумма ограничена следующими показателями:

- до 7 млн на погашение ипотеки в другом банке;

- до 1,5 млн на закрытие потребительских займов;

- до 1 млн на любые цели.

Произвести расчет с организацией нужно в течение 30 лет. Комиссия за предоставление денежных средств в долг не взимается. Услуга позволяет анонсировать одну ипотеку и до 5 кредитов, полученных на покупку авто или любые другие цели. Кредитная карта тоже входит в этот перечень. Гражданин обязан предоставить обеспечение. В его качестве может рассматриваться:

- квартира, таунхаус;

- жилой дом или комната;

- доля в недвижимости;

- вместе с земельным участком, на котором она расположена.

Потребуется осуществить страхование. Обязательна защита жизни и здоровья заемщика в соответствии с правилами банка. Если у вас возникли вопросы, касающиеся использования материнского капитала при рефинансировании, уделите внимание этому материалу.

Положительные стороны рефинансирования

Положительные стороны рефинансирования

Предъявляемые требования

Финансовая организация заранее формирует примерный портрет потенциального заемщика. Лицо обязано достигнуть возраста 21 год. На момент закрытия обязательств гражданину не должно исполниться больше 55 лет для женщин и 60 для мужчин. Необходимо проработать минимум шесть месяцев на текущем месте работы. Общий стаж за последние 5 лет должен составлять минимум 1 год. Разрешено привлечь до трёх созаемщиков.

Требования к заявителям

Требования к заявителям

Подготовка пакета документации для рефинансирования 2019

Список может существенно различаться в зависимости от особенностей сложившейся ситуации. Точный перечень удастся узнать, лично посетив офис Сбербанка или воспользовавшись горячей линией. Существуют документы, которые необходимо представить в обязательном порядке. В перечень таких бумаг входят:

- Заполненная анкета-заявление. Бумагу обязан предоставить как заявитель, так и все созаемщики. Получить бланк можно во время личного визита в офис финансовой организации или скачать в интернете. Образец присутствует на официальном портале банка. Лучше брать документы только из проверенных источников. В иной ситуации бумага может быть составлена неправильно или устареть. Гражданин столкнется с необходимостью повторного заполнения заявки.

- Удостоверение личности. В качестве документа рассматривается паспорт. Его также предъявляют и все созаемщики.

- Документы, подтверждающие факт присутствия официального дохода и трудоустройства. В перечень включают справки о доходах, трудовые книжки, договора и прочую документацию.

- Бумаги на залоговую недвижимость. В список нужно включить выписку из Росреестра, свидетельство о праве собственности и ряд другой документации.

- Бумаги по рефинансированию кредита.

Необходимо уделять особое внимание последнему пункту. Важно предъявить не только документацию, характеризующую участников сделки, но и принести бумаги на действующую ипотеку. В список обычно включают:

- заключенный ранее кредитный договор и соглашение к нему, если они были оформлены;

- справку, в которой указано количество денежных средств, которые осталось внести для закрытия обязательств;

- бумаги о нарушении условий договора, если подобное происходило.

Процедура оформления: Пошагово

Для использования услуги гражданин обязан действовать по следующей схеме:

- Ознакомиться с нюансами использования услуги. Выполнить действия удастся через официальный сайт финансовой организации.

- Подготовить пакет документов. Перечень рекомендуется уточнить, получив индивидуальную консультацию.

- Подать заявку и дождаться, пока она будет рассмотрена. Процедура занимает до 10 дней. Срок начинает исчисляться с момента предоставления полного пакета документации.

- Если заявку одобрили, происходит подписание нового кредитного договора. Полученные денежные средства на руки не выдаются. Они направляются на досрочное закрытие жилищного кредита в банке, в котором была получена ипотека.

- Гражданин начинает производить расчёт со Сбербанком.

Фактически получается, что рефинансирование представляет собой классическую ипотеку. Это дает возможность заявителю воспользоваться всеми присутствующими льготами и субсидиями от государства. Так, допустимо получение военной ипотеки или участие в программе Молодая семья. Дополнительно можно использовать материнский капитал.

Вывод

Выполнение перекредитования или рефинансирования позволяет заемщику изменить условия действующего ипотечного договора. В результате происходит погашение присутствующих обязательств. Клиент начинает сотрудничество со Сбербанком. Происходит подписание нового кредитного договора. Залогодержателем помещения становится новая финансовая организация.

Вместе с ипотекой может быть выполнено перекредитование потребительских займов. Это позволяет объединить все небольшие задолженности в один долг. В результате производить платежи становится проще. Гражданин имеет право привлечь созаемщиков. Это позволит увеличить доступный лимит. К участникам сделки предъявляются требования. Лицо обязано предоставить бумаги, подтверждающие соответствие установленному перечню.

Деньги на руки не предоставляются. Их перечисляют сразу на счет финансовой организации, в которой была получена ипотека. Исключение составляют случаи, когда во время рефинансирования лицо получает часть суммы в качестве потребительского займа. В этом случае определенное количество денежных средств будет выдано на руки.

Рефинансирование ипотеки в Сбербанке

Ипотека является одним из долгосрочных займов, поэтому многие клиенты банков стараются время от времени проводить рефинансирование. Это позволяет выплачивать остаток долга по более выгодным условиям. Сбербанк в течение нескольких лет уменьшал процентные ставки, но с 2019 года условия рефинансирования изменились.

Рефинансирование ипотеки в Сбербанке – условия и процентная ставка

В январе 2019 года Сбербанк изменил основные условия ипотечного кредитования.

Теперь они следующие:

- процентная ставка при первоначальном взносе более 20% повысилась на 1 пункт;

- платежи (если они менее 20%) стали больше на 1, 2%.

Рефинансирование используют для достижения следующих целей:

- снижение долговой нагрузки;

- консолидация нескольких займов;

- снижение размера ежемесячных платежей;

- получение дополнительной суммы.

Помимо ипотечного кредит,а в Сбербанке можно рефинансировать любой потребительский заем и даже объединить два разных кредита, но только при условии, что один из них будет ипотечным.

К преимуществам перекредитования относят следующее:

- снижение всей суммы долга по ипотеке;

- объединение нескольких разных займов;

- возможность использования «Сбербанка Онлайн» и других банковских продуктов.

Есть у процедуры ряд недостатков:

- убытки клиента, если он правильно рассчитает расходы;

- программу используют только физические лица;

- некоторые банки запрещают рефинансировать ипотеку до определенного срока.

Перед тем, как подать заявку на рефинансирование, нужно учесть не только снижение процентной ставки. Процедура требует от заемщика дополнительных расходов на оценку имущества, оформление документов и т. д. Нужна новая страховка и выплата первоначального взноса. Все это может минимизировать выгоду от перекредитования ипотечного займа.

Для своих клиентов

В 2019 году в Сбербанке можно рефинансировать только ту ипотеку, которая была оформлена в другом банковском учреждении. Для собственных заемщиков банк эту программу не использует.

Для клиентов других банков

Минимальная ставка рефинансирования долгосрочных кредитов, оформленных в других банках, составляет 10,9%. При рефинансировании ипотеки и потребительского кредита ставка составит 11,4%.

Требования

Чтобы снизить процентные ставки и общую сумму долга, клиенту нужно соблюсти много требований. При этом они касаются не только личности заемщика, но и залога.

К залогу

Оформление ипотеки невозможно без залога, поэтому при обращении в новый банк все условия предоставления обязательно проверяются дополнительно. Так залог является страховкой на случай банкротства заемщика, Сбербанк также предъявляет к нему особые требования:

- клиент уже должен пользоваться приобретенной квартирой (если она представлена как залог);

- у заемщика должны быть документы, подтверждающие право собственности;

- клиент должен переоформить недвижимость под залог после того, как будет снято обременение и выплачен первичный заем в старом банке.

Если залогом выступает другое имущество клиента, оно не должно находиться в обременении у третьих лиц.

К кредитам

Ипотечный заем будущего клиента также должен соответствовать установленным стандартам:

- отсутствие просрочек на протяжении последнего года;

- ипотечный договор подписан не менее 6 месяцев назад;

- окончательный срок выплат по займу – не меньше 3 месяцев;

- ипотека не подвергалась рефинансированию или реструктуризации;

- клиент согласен на оформление страховки;

- заем оформлен на новостройку или вторичное жилье.

Сбербанк не рефинансирует кредиты, оформленные на приобретение строящегося жилья.

К клиенту

Нельзя оформить долгосрочный кредит без работы или будучи на пенсии. Поэтому заемщик должен соответствовать следующим требованиям банковского учреждения:

- возраст – от 21 до 75 лет (учитывают момент окончания срока кредита);

- трудовой стаж не менее 1 года;

- продолжительность работы у последнего нанимателя – не менее полугода;

- российское гражданство;

- отсутствие просрочке и других проблем с действующим кредитом;

- возможность подтверждения дохода.

Если заявитель получает заработную плату на карту Сбербанка, то требования относительно стажа можно не соблюдать.

Пошаговая инструкция: рефинансирование ипотеки в Сбербанке

Рефинансирование – несложная процедура. Главное, чтобы клиент подготовил все необходимые документы.

Пошаговая инструкция состоит из следующих этапов:

- Заемщик рассчитывает выгоду от процедуры.

- Собирает бумаги.

- Оформляет заявку для банка.

- Клиент дожидается результатов рассмотрения заявки.

- Подписывает новый кредитный договор.

- Получает деньги для погашения займа.

- Закрывает ипотечный кредит в старом банке.

- После этого заемщик снимает обременение с жилья.

- Заключает ипотечное соглашение со Сбербанком.

- Выплачивает оговоренную сумму.

Важно выполнить все перечисленные пункты, иначе с рефинансированием возникнут трудности.

Необходимые документы

Стандартный пакет документов, требуемый Сбербанком, не включает никаких дополнительных справок. Но к сбору документов нужно отнестись серьезно.

На залог

Для оформления жилья под залог заемщик готовит следующее:

- правоустанавливающие бумаги;

- техническую документацию (кадастровый паспорт и т. д.);

- выписку из ЕГРП и из домовой книги;

- заключение оценщиков о стоимости объекта недвижимости (оформляют новое заключение).

Со всех этих бумаг обязательно делают копии.

Для заявки

К личным документам, которые будущий клиент подает изначально, относят следующее:

- паспорт;

- СНИЛС;

- заполненную анкету;

- справку о доходах.

Заявку нередко подают онлайн, но после предварительного согласования предоставляют оригиналы документов сотруднику Сбербанка.

Заявление на рефинансирование ипотечного кредита — как подать онлайн, образец

Заявление-анкету передают на рассмотрение банка как лично, так и онлайн. Отправить заявку по интернету удобнее всего с официального сайта Сбербанка.

Сведения в этом документе нужно предоставить вполне стандартные:

- ФИО заемщика;

- контактная информация;

- сведения об образовании;

- семейное положение;

- адрес, по которому клиент временно или постоянно зарегистрирован;

- адрес фактического проживания;

- сведения о работодателе;

- информация о доходах, имуществе и т. д.;

- сведения о запрашиваемом кредитном продукте (в данном случае ипотеке);

- дата, подпись.

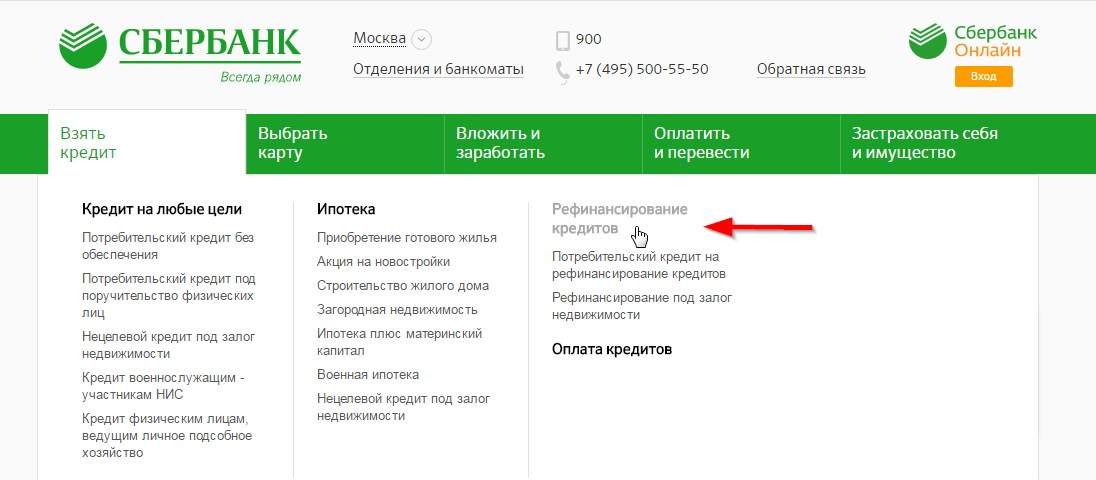

Обязательно указывают цель кредита (рефинансирование) и условия выдачи займа в своем банке. Для подачи заявки онлайн нужно сделать следующее:

- Открыть официальный сайт банк.

- Найти вкладку «Ипотека».

- Открыть раздел «Рефинансирование ипотеки».

- Нажать «Подать заявку».

- Указать нужные сведения в предоставленном онлайн-калькуляторе. После этого система рассчитает и покажет сумму ежемесячного платежа и т. д.

- Затем клиент должен ответить на несколько вопросов и ввести свой номер телефона. После получения и ввода кода из СМС пользователь сможет подать заявку.

Банк рассматривает такие заявки около недели. Если заемщик получит предварительное одобрение, у него есть три месяца для проведения новой оценки жилья и подачи оригиналов документов. Окончательное решение банк принимает на протяжении 5–7 дней, после чего заявителю предлагают подписать кредитный договор.

Как рефинансировать ипотеку под 6% — условия

Льготные условия ипотечных займов предлагают только некоторым категориям заемщиков. К примеру, процентная ставка в 6% может быть предоставлена только клиентам, имеющим двух и более детей.

Ранее льготная процентная ставка действовала не весь срок. Так, срок составлял 3–8 лет в зависимости от количества детей. С апреля 2019 года эти ограничения сняты.

Данная льготная программа используется только при соблюдении большого количества требований:

- Рождение последнего ребенка произошло после введения этой программы (после 01.01.18 г.).

- И родители, и дети имеют российское гражданство.

- Возраст заемщика совпадает со стандартными требованиями Сбербанка (21–75 лет).

- Размер ипотечного кредита – от 300 тыс. до 3 млн рублей.

- Первый взнос – более 20%.

- Можно использовать материнский капитал.

Программу используют для рефинансирования ипотеки, оформленной в другом банке. Условия аналогичные для всех заемщиков. Но есть один нюанс. Как при первоначальном оформлении, так и при рефинансировании ипотеки эта процентная ставка предоставляется только при покупке жилья у юр. лиц. Другими словами, купить вторичное жилье по льготным условиям нельзя.

Рассчитать выгоду от рефинансирования — онлайн калькулятор

Цель любого рефинансирования – это получение более выгодных условий. Так как ставки в Сбербанке немного увеличились, нужно тщательнее просчитывать выгоду.

При этом учитывают следующее:

- Большую сумму долга. Чем крупнее сумма, тем существеннее снизится переплата. Даже если ставка снизится на 1%.

- Проценты. Сначала выплачивают их, а уже потом сам заем. Поэтому проценты лучше выплатить у первого кредитора, а «тело» рефинансировать по более выгодным условиям в другом банке.

Полноценный расчет ипотечного займа можно осуществить с помощью специального онлайн-калькулятора.

Особые условия рефинансирования

Ипотека – дорогостоящее удовольствие и для многих она не по карману. Поэтому государство и банковские учреждения внедряют различные льготные программы.

Для многодетных семей

С 1 января 2018 года была запущена программа, позволяющая оформлять ипотечные займы с использованием льготных процентных ставок. Ею могут пользоваться многодетные заемщики, которые родили последнего ребенка после введения данной программы.

Процентная ставка составляет 6% (5% – для жителей Дальнего Востока) и предоставляется на весь срок кредитования. Единственное ограничение программы – покупка жилья у застройщика. При приобретении квартиры на вторичном рынке воспользоваться льготной ставкой не получится.

За второго ребенка

Появление в семье второго ребенка дает право не только на получение материнского капитала, который в дальнейшем можно использоваться для первого взноса. Рождение второго ребенка также дает право на участие в льготной программе с использование процентной ставки 6%.

Молодым семьям

К льготным категориям заемщиков банки нередко относят молодые семьи. В Сбербанке действует соответствующая программа «Молодая семья», с помощью которой оформляют ипотеку на более выгодных условиях.

Главное требование – возраст клиентов.

По правилам банка хотя бы одному из супругов должно быть не больше 35 лет. При этом участие могут принимать и неполные семьи, то есть, мама с ребенком и т. д. Тогда родитель также должен быть младше указанного возраста.

Остальные требования довольно стандартные:

- не младше 21 года;

- общий стаж работы – не менее 12 месяцев (полгода у последнего нанимателя);

- минимальная сумма кредита – 300 тыс. рублей;

- первоначальный взнос – не менее 15%.

Минимальная процентная ставка по этой программе как для первоначального оформления, так и для рефинансирования ипотеки составляет 10,2%.

Использование материнского капитала

Обычно материнский капитал заемщики используют в качестве первоначального взноса по ипотеке. Но, если маткапитал был получен после оформления договора, то есть два варианта:

- заемщик использует сертификат для погашения займа в старом банке, а остаток долга тратит на рефинансирование;

- оформить новый договор в Сбербанке с условием использования мат. капитала для рефинансирования.

Как правило, специалисты советуют сначала использовать мат. капитал для погашения части долга, а потом заниматься перекредитованием. Во-первых, так гораздо выгоднее, а во-вторых, не нужно искать банк, который будет согласен на использование материнского капитала, и заниматься переоформлением.

Но в любом случае погашение ипотеки этими деньгами означает, что нужно выделить всем детям доли в новой квартире, а также получить согласие от органа опеки. Кроме того, вся процедура расчета занимает несколько месяцев. И это также учитывают.

Частые вопросы

Клиенты Сбербанка и других крупных российских банков стараются найти более выгодные условия оформления ипотеки. Иногда польза от перекредитования действительно есть, поэтому она помогает сэкономить.

А иногда выгоды никакой и заемщик лишь несет дополнительные расходы при переоформлении.

Возможно ли перекредитование ипотеки от Сбербанка в Сбербанке

В Сбербанке всегда можно было без особых проблем оформить ипотечный кредит. Но заем долгосрочный и условия постоянно меняются. Поэтому даже клиенты этого банковского учреждения нередко стараются провести рефинансирование.

Раньше необязательно было обращаться к другим кредитным организациям, так как Сбербанк предоставлял такую возможность. Но с 2018 года программа рефинансирования ипотеки для собственных клиентов приостановлена. Поэтому, в случае необходимости перекредитования ипотечного зама, лучше обращаться к другим банкам.

Почему банк может отказать?

Для большинства заемщиков отказ в рефинансировании ипотеки – настоящая катастрофа. Поэтому перед подачей заявки нужно очень тщательно проверить, соблюдены ли требования кредитора. На практике для отказа есть немало причин:

- Заемщик допускал много просрочек по данному кредиту. По сути, достаточно даже одной задержки за последний год.

- Договор по ипотеке оформили всего несколько месяцев назад (должно пройти не менее полугода).

- У клиента плохая кредитная история.

- У заявителя проблемы с доходами – не хватает для ежемесячных взносов, есть сложности с работодателем и т. д.

- Справка 2-НДФЛ оформлена с ошибками или содержит ложные сведения. Сотрудник банка легко проверит размер зарплаты, указанной в справке.

- Требованиям кредитора не соответствует предоставленный залог.

- Возникают сложности при рефинансировании по льготной программе или при использовании материнского капитала.

- Созаемщик не дал согласие на перекредитование.

Осуществляют процедуру клиенты только при соблюдении условий банка. Но для заемщика важнее всего выгода, которую он получит от рефинансирования. Если удастся снизить долг перед кредитором и ежемесячные платежи, значит, нужно подавать заявку и ждать решения банка.