Кредитная карусель, схема заработка на кредитных картах

Банковская или кредитная карусель – это один из популярных способов заработка на краткосрочных займах со льготным периодом, который часто используется клиентами финансовых учреждений для погашения задолженностей по выпущенным на имя заемщика кредитным картам.

Банковская или кредитная карусель – это один из популярных способов заработка на краткосрочных займах со льготным периодом, который часто используется клиентами финансовых учреждений для погашения задолженностей по выпущенным на имя заемщика кредитным картам.

Суть процедуры состоит в получении нескольких кредиток с примерно одинаковым лимитом средств для последующего снятия денежных средств и возвращения займа на протяжении беспроцентного периода.

Погашение займов при помощи кредитной карусели

В отрасли кредитования банковская карусель позволяет использовать карты для погашения открытых займов. Эксперты в целях обозначения операции используют термин «кредитно-грейсовое кольцо». Прежде чем приступить к подобному методу кредитования, следует изучить все нюансы использования банковской карты. Для этого придется выполнить всесторонний правовой анализ договора, уделив внимание финансовым вопросам.

Требования к кредитной карте для организации банковской карусели:

- оптимальный кредитный лимит с возможностью увеличения;

начисление процентов по факту использования денежных средств;

максимально возможный льготный период (обычно не более 180 дней);

программа лояльности для активных пользователей карты;

управление счетом при помощи мобильного и интернет-банкинга;

Предел кредитного лимита и беспроцентного грейс-периода определяется банком с учетом процедуры кредитного скоринга, в процессе которого сотрудник учреждения изучает информацию о потенциальном заемщике. Чтобы повысить шансы на получение карты, следует заполнить заявку на сайте выбранного для сотрудничества банка, указав актуальные данные.

Предел кредитного лимита и беспроцентного грейс-периода определяется банком с учетом процедуры кредитного скоринга, в процессе которого сотрудник учреждения изучает информацию о потенциальном заемщике. Чтобы повысить шансы на получение карты, следует заполнить заявку на сайте выбранного для сотрудничества банка, указав актуальные данные.

Показатель отказов, связанный с эмиссией карт, предельно низкий, но банк может сильно ограничить лимит средства для клиента с плохим состоянием кредитной истории.

Рекомендуем ознакомиться! Ранее мы писали в этой статье, что заемщики не знают о кредитах, и как банки обманывают клиентов, навязывая дополнительные услуги.

Рекомендуем ознакомиться! Ранее мы писали в этой статье, что заемщики не знают о кредитах, и как банки обманывают клиентов, навязывая дополнительные услуги.

Схема погашения займов в рамках банковской карусели состоит со следующих этапов:

- Получение не менее двух кредитных карт.

- Снятие или перевод денег с первой карты.

- Использование полученных средств на протяжении льготного периода.

- Погашение задолженности путем перевода денег со второй карты.

- Повторение третьего и четвертого этапа.

Чтобы снизить затраты, связанные с переводом валюты с одной карты на другую, кредитки следует оформить в одном банке. Договор рекомендуется составить на близких членов семьи, поскольку эмитент может ограничить кредитный лимит для одного клиента. На стадии осуществления переводов можно пользоваться системой интернет-банкинга. В этом случае операции будут совершаться мгновенно без скрытых комиссий.

Чтобы снизить затраты, связанные с переводом валюты с одной карты на другую, кредитки следует оформить в одном банке. Договор рекомендуется составить на близких членов семьи, поскольку эмитент может ограничить кредитный лимит для одного клиента. На стадии осуществления переводов можно пользоваться системой интернет-банкинга. В этом случае операции будут совершаться мгновенно без скрытых комиссий.

Кредитно-грейсовое кольцо для погашения задолженности с целью минимизации расходов по уплате процентов может длиться бесконечно. Заемщику нужно своевременно вносить платежи до наступления форс-мажора или полного погашения займов. Платить за кредиты придется в любом случае, но льготный период даст возможность пользоваться денежными средствами бесплатно на протяжении ограниченного срока, внося лишь минимальный платеж, составляющий не более 10% от снятой суммы.

Во время банковской карусели запрещается:

- оформлять новые кредиты;

пропускать обязательные платежи;

опустошать одновременно обе карты;

Банки закрывают глаза на кредитно-грейсовое кольцо, ведь постоянное использование карт клиентами приносит эмитентам стабильную прибыль. Безусловно, использовать кредитки для подобных целей настоятельно не рекомендуется из-за риска усугубления финансового положения должника, однако для многих заемщиков этот комплекс мер позволяет временно снизить платежную нагрузку с одновременной защитой от штрафных санкций.

Заработок при помощи банковской карусели

Метод кредитно-грейсового кольца используется не только в целях минимизации расходов по уплате процентов. Этим способом можно воспользоваться для извлечения прибыли. Ставка делается на кредитные лимиты, но дополнительно клиенту следует оформить дебетовую карту с начислением процентов на остаток личных средств.

Схема заработка на кредитах:

- Оформление не менее двух кредитных карт.

- Получение одной дебетовой карты.

- Использование первой кредитки для любых платежей на протяжении льготного периода.

- Применение второй кредитки для погашения образовавшегося долга.

- Аккумуляция личных сбережений на дебетовой карте во время использования займов.

- Внесение личных средств для погашения кредитных карт и прекращения банковской карусели.

В идеале все карты нужно оформить через один банк. Однако для клиентов с плохой кредитной историей этот вариант, скорее всего, будет недоступен. К тому же кредитор может предъявить сопутствующие требования, в частности предоставление документов, подтверждающих наличие стабильно высокого дохода и стажа работы не менее полугода. Некоторые учреждения предоставляют кредитки с ограниченным лимитом в качестве бесплатного банковского продукта во время оформления карт для выплат. Чем больше ежемесячный доход по обслуживаемой карте, тем выше шансы на улучшение условий по выданным кредиткам.

Дебетовая карта должна иметь опцию начисления процентов на остаток. Сейчас средняя ставка составляет не более 10%, но лояльные клиенты могут получить дополнительные выгоды, среди которых следует отметить начисление бонусов, участие в акциях и предоставление скидок от партнеров.

Условия заработка при помощи банковской карусели:

- Использование карт с бесплатным годовым обслуживанием и предельно низкими комиссиями.

- Ограничение расходов, которые не должны превышать уровень стабильного дохода.

- Погашение кредиток без просроченных платежей и нарушения параметров льготного периода.

- Участие в программах лояльности для получения дополнительных бонусов и специальных предложений.

- Выполнение требований банка в целях поддержания уровня процентных ставок на остаток.

Процентные ставки по популярным кредитным картам не важны, поэтому заемщику необходимо учитывать льготный период, на протяжении которого отсутствуют какие-либо начисления. Карты с отсрочкой платежа позволяют в течение около 50 дней бесплатно пользоваться доступным лимитом. Идеальным вариантом будет также выпуск платежного инструмента с выгодным кэшбэком от 10%, бонусами за активное использование карты и начислением не менее 5% на остаток средств.

Рекомендуем! В предыдущей статье мы рассказывали о способах обмана заемщиков нелегальными и черными кредиторами, как не стать их жертвой и обезопасить себя от получения займа на крайне невыгодных условиях.

Преимущества кредитно-грейсового кольца

Метод кредитно-грейсового кольца не позволит получить крупный пассивный доход, но сэкономить приличную сумму получится без особых проблем, особенно если оформлены кредитки с низкими комиссионными отчислениями и дебетовые карты для лояльных клиентов с повышенным уровнем дивидендов, начисленных на остаток средств.

Использование кредитной карусели позволит:

- Создать оптимальные условия для формирования сбережений.

- Получить доступ к бонусам и системам кэшбэка.

- Пользоваться кредитами на протяжении длительного срока без выплаты процентов.

- Искусственно повысить размер кредитного лимита путем оформления нескольких карт.

Используя кредитную карусель, заемщик не нарушает закон. Методика также не запрещена условиями банковских сделок, поскольку заемщик волен пользоваться кредитными картами для погашения любых расходов. Более того, некоторые эмитенты предлагают кредитные карты и целевые займы, разработанные специально для участия в банковской карусели. Речь идет о кредитках с увеличенным льготным периодом.

Таким образом, сама суть методики заработка при помощи банковской карусели заключается в сохранении всех сбережений на дебетовой карте с последующим начислением гарантированных процентов. Накопление денежных средства сопровождается активным использованием кредитных карт для погашения текущих расходов или приобретения участвующих в акциях товаров. Банковская карусель может повторяться бесконечное количество раз.

Недостатки кредитно-грейсового кольца

Главным недостатком банковской карусели является риск переплаты за счет внесения комиссионных платежей. При каждом снятии денежных средств или переводе валюты по безналичному расчету держатель платежного инструмента обязан внести комиссию, размер которой может достигать 5% от суммы. Метод кредитно-грейсового кольца подходит только для граждан, которые умеют удачно распоряжаться полученными взаймы денежными средствами.

На результаты использования кредитно-грейсового кольца влияют следующие факторы:

- Действующая тарифная политика эмитента карт без резкого изменения ставок.

- Доступ к схеме моментальных переводов валюты с минимальными издержками.

- Наличие резервной схемы для погашения долга (формирование подушки финансовой безопасности).

- Риск блокировки карт по причине подозрительных транзакций для мониторинга на предмет махинаций.

- Непредвиденные и экстренные ситуации, от которых зависит график внесения платежей.

Чтобы снизить расходы во время использования кредиток, следует совершать покупки в компаниях, которые входят в партнерскую сеть банка. Средний уровень кэшбэка по действующим предложениям от крупных эмитентов карт составляет не менее 15%. К тому же удастся сэкономить на комиссиях, ведь безналичная оплата товаров и всевозможных услуг не облагается дополнительными платежами в отличие от снятия валюты.

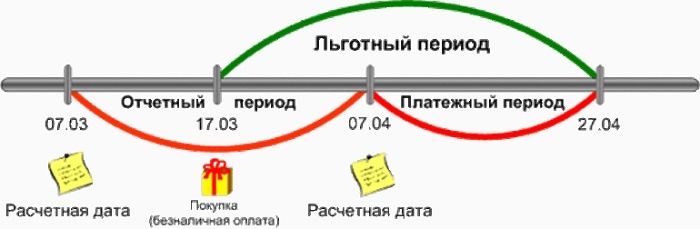

Особое внимание рекомендуется уделить льготному (grace) периоду, представляющему собой некий промежуток времени, на протяжении которого эмитент карты не начисляет проценты. Собственно, с самой услугой все предельно ясно, но проблемы часто возникают в процессе отсчета срока между использованием кредитки и окончанием льгот.

Схемы для расчета льготного периода:

- от первого числа месяца;

от даты выполнения первой операции;

от даты заключение договора;

Чтобы избежать проблем с погашением кредитных карт на этапе использования банковской карусели, нужно внимательно изучить заключенный договор. Максимальная продолжительность полученного льготного периода также играет решающую роль в процессе эксплуатации кредитно-грейсового кольца для получения дополнительного заработка и заимствования денежных средств. Обычно речь заходит о сроке в 55 дней, но период может сокращаться до одного месяца.

Рекомендуем! По этой ссылке мы писали о доступных способах получения микрозаймов наличными, на банковскую карту и электронные кошельки. Рассказывали, как выбрать оптимальный способ получения микрокредита.

Как избавиться от банковской и кредитной карусели

Приостановить кредитную карусель можно в любой момент, погасив долги по обеим оформленным кредитным картам. Принудить клиента к отказу от использования выгодного кредитно-грейсового кольца может обслуживающий банк. Для этого достаточно арестовать расчетный счет или заблокировать карту по подозрению в мошенничестве.

Способы избавления от кредитной карусели:

- Добровольное погашение кредитных карт.

- Принудительное погашение задолженностей.

- Консолидация (объединение) действующих долгов.

- Реструктуризация открытых кредитов.

Карты с бесплатным обслуживанием на протяжении года не стоит закрывать после внесения денежных средств в счет полного погашения долга. Метод кредитной карусели при необходимости можно использовать повторно. Проценты начисляются за фактическое использование денежных средств, поэтому в период отказа от активного применения карт заемщик не платит деньги. Исключением являются только карты с платным обслуживанием.

Заключение

Таким образом, метод погашения займов, основанный на использовании кредитно-грейсового кольца, подходит только клиентам финансовых учреждений, которые ответственно подходят к погашению кредитов. Даже самые незначительные ошибки, связанные с внесением обязательных платежей, могут привести к штрафным санкциям. Процентные ставки по востребованным кредитным картам ощутимо завышены, поэтому рассмотренные схемы заработка и погашения займов подходят исключительно для пользователей карт с продолжительным льготным периодом.

Что нужно знать клиентам о кредитных картах?

Оформить заявку и получить ответ из банка всего за 30 минут→

Оформить заявку и получить ответ из банка всего за 30 минут →

Пластиковые карты уже давно вошли в нашу жизнь, однако, далеко не все знают особенности данного банковского продукта. Что нужно знать пользователям о кредитных картах, какие есть нюансы и отличия в них – рассказываем далее.

Общая информация

Для начала нужно понимать, что далеко не все банковские карты являются одинаковыми по своему предназначению. Они делятся на 2 большие группы: есть дебетовые карты, а есть кредитные.

Лучшие кредитные карты:

| Банк | % и лимиты | Заявка |

| Банк Открытие кредитная карта | 0% на 55 дней Лимит до 500000 + Кэшбэк до 11% | Заявка |

| Альфа-банк кредитная карта | 0% на 60 дней Лимит до 700000 + Кэшбэк до 10% | Заявка |

| Росбанк кредитная карта | 0% на 120 дней Лимит до 1 млн рублей | Заявка |

| Связной: карта рассрочки Совесть карта рассрочки | От 10% годовых Лимит до 300000 руб. + Рассрочка до 10 месяцев | Заявка |

Отличие состоит в том, что на дебетовой хранятся Ваши личные средства, а на другой — средства банка. Кредитка нужна большинству людей как запасной кошелек на тот случай, если нужно будет срочно совершить покупку, а своих денег для этого будет недостаточно. О том, чем отличаются эти два вида карточек, рассказываем здесь.

Так как использование кредиток на сегодняшний день все больше и больше набирает популярность, стоит знать более подробно что она из себя представляет и чем выгодна для своего владельца. Кредитная карта — это кредит, а соответственно, пользователь пластика выступает перед банком как заемщик и должен вернуть деньги банку с процентами.

Для каждой кредитки банки устанавливают свою процентную ставку. Обычно она колеблется в районе 19-25%, когда как по потребительским займам проценты начинаются от 10-12% годовых. Актуальные ставки по кредиткам в российских банках рассматриваем по этой ссылке.

8 банков, которые с радостью выдают кредитные карты

Казалось бы, что использование карточки совсем не выгодно, ведь будет достаточно большая переплата банку. В этой статье говорим о том, выгодно ли сейчас использовать кредитную карточку. Однако, у кредиток есть несколько особенностей, которые при грамотном использовании, могут сделать покупки по кредитке очень выгодными.

Идем дальше, выберите подходящий вам раздел:

Льготный период

Банки, чтобы привлечь новых пользователей ввели возможность использования денег банка с карты без начисления комиссии. Эта услуга позволяет владельцу кредитки не переплачивать банку.

Итак, льготный период – это промежуток времени, в течение которого пользователь пластика может вернуть деньги банку без начисления процентов. Реклама для некоторых кредитных карт обещает нам пользоывние заемными средствами без процентов вплоть до ста дней.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Звучит очень заманчиво. Но тут может возникнуть другая сложность. Этот период обычно не является фиксированным, а состоит из двух промежутков времени: расчетного и платежного периодов. Их длина может меняться. Больше информации о том, как работает грейс-период вы получите из этой статьи.

Поэтому, когда в рекламе Вы слышите цифру в сто дней, можете быть уверены, что она может быть достигнута только в самом идеальном случае. В каждом банке свой алгоритм вычисления. Поэтому, если Вы хотите погашать кредит без начисления процентов, то необходимо уточнить в банке вопрос о том, как рассчитывается льготный период. Подробнее о правилах расчета читайте тут.

Еще стоит обратить внимание, что льготный период распространяется только на совершение безналичных операций. Если Вы обналичите кредитку, то процент будет начисляться с момента получения наличных средств. В некоторых финансовых учреждениях опция распространяется на абсолютно все операции.

Если все же Вам необходимо обналичить средства с карты, то стоит учесть, что с Вас возьмут комиссию. Обычно она составляет от 3-5%. Если вас интересует, как снимать деньги с кредитки без процентов, то ознакомьтесь с этой статьей.

Помимо этого, банк может установить лимит на размер снятия наличных в сутки или в месяц. Об ограничениях на снятие денег с банкомата читайте подробнее по этой ссылке.

Бонусные программы

Опять же для привлечения новых клиентов, банки стараются создать все новые “завлекалочки”. Одной из них является участие каждого владельца кредитки в бонусной программе, которая помогает копить баллы, и использовать их потом в последующих покупках со скидках.

Как это происходит? Вы просто совершаете покупки по своей карте, и банк за это вам начисляет бонусы. Когда их скопится много, вы сможете использовать накопленные бонусы для скидки у партнеров банка.

Возможно, эти статьи также будут вам интересны:

Если говорить на примере Сбербанка, то у него действует программа “Спасибо от Сбербанка”. За каждую покупку вам начисляют 0,5% от потраченных средств, по премиальным картам – до 10%, при покупках у партнеров банка – до 30% в выделенных категориях.

Потом вы можете обменивать эти бонусы на скидку до 99% у десятков партнеров банка – в магазинах одежды и обуви, в аптеках, в салонах связи, магазинах электроники, на Озоне и т.д. Если вы хотите знать все о кредитных картах Сбербанка, как именно по ним начисляются бонусы, и какие есть актуальные предложения, то вам поможет эта статья.

Cash back карты

Некоторые банковские компании и вовсе возвращают часть потраченных вами денег обратно на ваш счет. Причем возврат происходит не какими-то формальными баллами, а вполне обычными деньгами. Называется такая опция кэшбэк, и сегодня она получила невероятную популярность.

Как это выглядит на деле? Вы совершаете покупки, а банк возвращает вам часть потраченных средств обратно. При этом нужно всегда уточнять, есть ли лимиты. К примеру, один банк может установить кэшбэк 1% на все покупки без ограничений, а другой – возврат до 8%, но не более 3000 в месяц.

Где есть такие программы:

- Ситибанк – возврат до 20%,

- ВТБ – до 12%,

- Банк Зенит, банк Интеза, Геобанк,

- Альфа-банк, Банк «Санкт-Петербург», Россельхозбанк, Росбанк, Возрождение, Тинькофф Банк, Кубань Кредит – вернут до 10%,

Список банков, которые выдают кредитные карты даже с плохой кредитной историей, вы можете посмотреть здесь ⇒

О чем нужно знать заемщику?

Нужно помнить о том, что банковская карта хоть и не имеет фиксированного графика и размера платежа, является точно таким же кредитом, и его нужно возвращать в оговоренные сроки и условия по договору. Даже если вы надеетесь вернуть деньги за время действия льготного периода без переплаты, то это не означает, что вам вовсе не нужно будет платить за время его действия.

Ежемесячно вам нужно вносить минимальный платеж, обычно он составляет не более 10% от размера вашей задолженности. То есть даже при использовании грейс-периода, вам нужно максимум через 30 дней после совершения покупки внести хотя бы часть потраченных денег.

Будьте готовы к тому, что любая просрочка платежа может привести к дополнительным штрафам и комиссиям. Лучше вносить средства ранее той даты, которую указывает банк.

Кроме того, при наличии большого количества негативных сведений в кредитной истории, она будет считаться плохой, что создаст определенные проблемы при обращении за ссудами в финансовые учреждения. Конечно, можно исправить свою КИ, но для этого потребуется некоторое время. Подробности по этой ссылке.

Чтобы отправить заявку на кредитную карту прямо сейчас нажмите здесь ⇒

В общем, можно сказать, что кредитная карта становится выгодной для своего пользователя в случае, когда долг погашается в течение льготного периода и средства не обналичиваются.

Особенности использования кредитных карт

Добавлено в закладки: 0

Чем только не привлекают банки потенциальных клиентов, желающих обзавестись кредитной картой. Отсутствие комиссий, переплат, низкие проценты, бонусы – эти и другие заманчивые предложения можно встретить в любом банке. Насколько им можно доверять? Следует разобрать все нюансы использования кредитных карт. Рассмотреть рекламные трюки, которые часто используют банки. Они даже готовы выдать ипотечные кредит на выгодных условиях для обладателей золотых, платиновых и других карт. Это касается и кредитов на развитие бизнеса и т.д.

Кредитка без справок и подтверждений

Большинство соискателей на получение кредитной карты подыскивают варианты, не требующие предоставления справок о доходах и других подобных документов. Сбор бумаг у многих ассоциируется с длительным стоянием в очередях, бюрократическими формальностями и потерянным временем.

Большинство людей не задумываются, что «неподтвержденные» кредитные карты предполагают более высокие процентные ставки.

Вот пример 2 вариантов кредитных карт, часто предлагаемых многими российскими банками:

- банковская карта, выдаваемая без подтверждения дохода – переплата 36% годовых, обязательный платеж 10% от задолженности;

- банковская карта, выдаваемая после подтверждения дохода – переплата 25% годовых, обязательный платеж 4% от суммы задолженности.

Использование кредитной карты в первом случае обойдется дороже. Хотя повышенный минимальный платеж не увеличивает стоимость пользования кредитными средствами, более высокая процентная ставка приводит к значительной переплате за кредит.

Бесплатное пользование заемными средствами

Речь идет о максимальном сроке, в течение которого не начисляются проценты за пользование кредитными деньгами. Период может быть равен 50-55 дням. Обязательным условием является полное погашение займа до истечения этого срока.

Все средства, израсходованные с кредитки, следует возместить до 25 числа следующего месяца. Например, если клиент воспользовался картой 1 июля, то до 25 августа завершится период в 55 дней. Если покупка совершена 31 июля, то беспроцентный период будет равен всего 25 дням.

Беспроцентное использование кредитных карт распространяется не на все операции. Чаще всего подразумеваются безналичные расчеты за купленные товары, оказанные услуги в точках, оборудованных соответствующими терминалами. При снятии наличных в банкомате, денежных переводах и ряде других операций будут начисляться проценты. Каждый банк самостоятельно устанавливает виды действий, на которые не распространяется беспроцентный период.

Снятие наличных без комиссии

Снятие наличных без комиссии – рекламный трюк. Его используют многие банки, выпускающие кредитные карты. Решаясь использовать предложение, нужно помнить о следующих особенностях:

- Речь идет о банкоматах, принадлежащих банку, выпустившему карту. При снятии наличных с помощью оборудования другой кредитной организации будет списана комиссия, которая может доходить до 7% от суммы снятия. Поэтому рекомендуется снимать деньги с кредитной карты только с банкомата своего или партнерского банка.

- Под беспроцентным снятием наличных подразумевается получение собственных средств, которые были внесены на карту ранее. При снятии денег в счет кредита, комиссия начисляется, но обычно это не указывается. Перед обращением за выпуском кредитной карты следует внимательно ознакомиться с условиями, в том числе написанными в виде сносок мелким шрифтом.

- Банки устанавливают минимальную комиссию за обналичивание, которая делает невыгодным снятие небольших сумм.

В отличие от дебетовых карт, все банковские кредитки подразумевают взимание комиссии за снятие наличных в счет кредита, даже если речь идет о своем банке. В последнее время наблюдается тенденция к увеличению удерживаемого процента. Поэтому не стоит обращать внимание на этот рекламный ход и стараться использовать карту преимущественно для безналичных расчетов.

Сниженные процентные ставки

Используя предложение, нужно проявить внимательность. Тут у банков еще больше способов отвлечь клиентов от реальных цифр. Может быть декларирована низкая ставка, 19% годовых, но ничего не сказано о том, что ставка распространяется не на всех клиентов.

Другая уловка – озвучивается не годовая, а ежедневная или ежемесячная процентная ставка. Она выглядит невысокой, но в пересчете на год оказывается совершенно невыгодной. Если один из банков предлагает «всего 0,14% в день», следует перевести ставку в годовую, умножив на 365. Полученный 51% годовых уже не покажется таким привлекательным.

Часто рекламируемая процентная ставка относится только к безналичным операциям. Во всех остальных случаях использование кредитной карты будет стоить дороже.

Отсутствие скрытых комиссий

Утверждение может соответствовать действительности, но об имеющихся «открытых» комиссиях банки также стараются умалчивать. Могут удерживаться средства за:

- обналичивание денег в банкоматах или операционных кассах;

- годовое обслуживание карты;

- страховку;

- просрочку платежа;

- СМС-сервис.

Всю информацию, связанную с предстоящими расходами владельца кредитной карты, банки не держат в строжайшем секрете. Просто она не афишируется, и ее нет в рекламных материалах или на главных страницах сайтов. Чтобы выяснить все условия, перед обращением за картой следует внимательно ознакомиться с кредитным договором. Обратить особое внимание на мелкий шрифт. Если для получения информации используется сайт банка, то полные условия обычно содержатся в отдельном файле, ссылка на который находится в соответствующем разделе.

Как правильно взять кредит?

Кредитование физических лиц – это практика, плотно вошедшая в нашу жизнь. За заёмные средства можно купить практически всё, что угодно. Это может быть недвижимость, автомобиль, бытовая техника, одежда или отдых. Но существует множество нюансов, которые заёмщик должен учитывать, обращаясь в финансовую организацию для оформления кредита.

Правила выбора кредита

Прежде чем оформить займ, следует правильно выбрать банк. От его надёжности зависит безопасность клиента. Если банк крупный, и он зарекомендовал себя с положительной стороны, то заёмщик может быть уверен, что его не вынудят вернуть займ досрочно из-за финансовых проблем самой организации.

Если клиент является постоянным для конкретного банка, то нередко ему предлагают более лояльные условия кредитования, чем в других учреждениях. Это располагает к постоянному сотрудничеству. Потому логично обратиться в проверенный банк, особенно, если сотрудничество с ним было успешным.

При выборе кредитного продукта необходимо чётко осознавать, для чего нужен займ. Именно целевые кредиты наиболее выгодны заёмщику. Потому следует сразу выбрать вид займа:

- кредит наличными;

- потребительский (товарный) кредит;

- автокредит;

- ипотека;

- ссуда на образование и др.

В таком случае и банк со своей стороны предлагает наиболее выгодные условия для клиента и учитывает различные нюансы сделки.

Сроки и способы погашения

У каждого займа есть срок, за который его следует погасить, т.е. вернуть всю сумму задолженности вместе с процентами до копейки. Перед оформлением важно правильно рассчитать срок погашения кредита таким образом, чтобы не переплатить комиссию банку за неиспользованное время (в случае с аннуитетными платежами) и не выплачивать займ в ущерб собственным нуждам. Срок, как и размер ежемесячного платежа, должны быть комфортными для заёмщика.

Существует несколько способов погашения займа:

- перевод через кассу банка или почтовое отделение;

- интернет-банкинг;

- мобильный банкинг;

- банкомат или терминал.

Каждый клиент может выбрать для себя удобный вариант погашения кредита.

Требования банка

Когда вопрос с выбором банка решён, необходимо задуматься о его критериях отбора клиентов. Со своей стороны банк предъявляет к своим заёмщикам список определённых требований.

- Возрастные рамки (обычно от 21 года до 65 лет, но некоторые кредитные продукты доступны пенсионерам и гражданам, достигшим 18 лет).

- Регистрация и проживание на территории РФ (обычно имеет значение и регион).

- Трудоустройство, стабильный источник дохода (обычно требуется официальная работа и некоторый стаж на этой должности).

Клиент должен знать, что если он не подходит под эти критерии, то ему откажут в займе. Также во внимание принимается семейное положение заёмщика, количество иждивенцев, действующие кредиты, наличие имущества в собственности, дополнительные источники дохода и др. Всё это в совокупности, а также кредитная история человека, являются определяющими при принятии решения сотрудниками банка о кредитовании.

Нюансы с кредитной историей

Кредитная история клиента – это весь его предыдущий опыт сотрудничества с различными банками. Существует общее Бюро кредитных историй (БКИ), где содержится вся информация о каждом человеке, когда-либо оформлявшем кредитные продукты. Рассматривая заявку клиента, сотрудники банка будут узнавать всю его кредитную историю. Если какой-то банк внёс человека в чёрный список, то ему откажут и в других.

Если клиент выплачивал займ с просрочками, был оштрафован или даже довёл ситуацию до передачи дела коллекторской компании, то весьма сомнительно, что какой-либо банк согласится на сотрудничество с ним. В лучшем случае такому клиенту будут предложены не слишком выгодные условия кредитования. Но это для него шанс реабилитироваться, своевременно выполнив взятые на себя обязательства. В следующий раз возможно кредитование на более лояльных условиях.

Также существует так называемый «серый список». В него вносят тех клиентов, кто не идеально соответствует представлениям банка. Если заёмщик, оформив сделку, стремится досрочно погасить кредит, то банкам это не выгодно. Они вряд ли будут в будущем ему оформлять займ с низкими ставками, стремясь получить максимальную прибыль.

На что ещё обращать внимание?

Есть некоторые нюансы и советы, на которые следует обратить внимание при оформлении кредита, причём, до заключения сделки.

- Возможность досрочного погашения кредита без ограничений по срокам, сумме и без начисления штрафов.

- Лояльная система начисления пени за просроченный платёж.

- Возможность реструктуризации долга (продление сроков кредитования, изменение графика выплат, снижение комиссии).

- Отсутствие необходимости предоставлять справку о доходах или привлекать поручителей (в некоторых случаях наоборот, полезным для подтверждения благонадёжности клиента является поручительство).

- Отсутствие залогового имущества, которое в случае невыплаты задолженности станет собственностью банка.

- Валюта займа должна быть той же, в которой человек получает доходы.

Выбирать условия необходимо, следуя своим приоритетам и с учётом всех возможностей.

Как правильно взять кредит на автомобиль?

Покупка нового автомобиля возможна в кредит. Но тут существует несколько правил, которым придётся следовать. Заёмщик должен предоставить паспорт, водительское удостоверение, справку о доходах и трудовую книжку. Также, если он состоит в браке, то может потребоваться нотариально заверенное согласие супруга или супруги.

Существует правило относительно доходов клиента или совокупных доходов его семьи. Их должно хватать на сумму ежемесячного платежа, оставляя человеку 60-70% средств на покрытие других статей расходов. В противном случае клиент будет признан неплатежеспособным.

Изучая договор, следует обращать внимание на комиссию банка, размер страховки, уровень штрафных санкций, возможность досрочного погашения займа и условия, на которых автомобиль станет собственностью клиента. К примеру, некоторые банки конфискуют ПТС до окончания выплат.

Нюансы пользования кредитной картой: 5 практических советов

Банки не жалеют сил и средств на рекламу своих кредитных карт. То и дело появляются заманчивые предложения с необыкновенно выгодными для клиента условиями. Тут и бонусы, и кешбэк, и низкая кредитная ставка, и отсутствие переплат или комиссий. Некоторые финансовые организации даже обещают владельцам золотых или платиновых карточек недорогие ипотечные кредиты и помощь в кредитовании бизнеса. Стоит ли верить обещаниям? Настолько ли выгодна кредитка?

Обсудим все нюансы пользования кредитной картой, выявим рекламные «заманухи» и реальные преимущества.

Выгодно ли жить в кредит

Кредитка позволяет легко и быстро расплатиться за самые разнообразные товары и услуги: покупки в магазине, обед в ресторане или кафе, билеты в кино и театр, на поезд и самолет.

Пользователь чувствует себя легко и свободно. Не надо копить на новый телевизор или вечернее платье. Не нужно унижаться, прося в долг у знакомых и родственников. Деньги есть! Все, что захочется, можно купить прямо сейчас.

Однако не обольщайтесь – вы тратите не свои деньги, они принадлежат банку. Их придется вернуть, возможно, даже с процентами. Далее рассмотрим нюансы пользования кредитной картой.

Если у вас кредитка со льготным периодом и вы регулярно возвращаете потраченные средства до его истечения, то у вас будет постоянно возобновляемый беспроцентный кредит. Увы, даже такие карты люди зачастую используют неразумно, потому что им лень разобраться в их особенностях и усвоить несколько несложных правил.

Льготная карта выгодна, только если своевременно погашать задолженность по кредиту. Кроме того, нужно помнить и о других нюансах, таких как комиссии, обязательные платежи и др.

Кредитная карточка – популярный финансовый инструмент. Пользуясь им, нужно следовать инструкции и соблюдать определенные правила. Так что же можно делать с кредиткой, а что нельзя?

В первую очередь, нужно запомнить следующие нюансы пользования кредитной картой.

Деньги на ней принадлежат не вам, а банку. Расплачиваясь ею, вы берете деньги в долг, сумма займа не может превышать кредитный лимит.

В российских банках можно оформить карты Visa, MasterCard и «Мир». Запомните нюансы выбора между этими платежными системами.

В Америке (включая США, Канаду и все южноамериканские страны) выгоднее всего Visa. MasterCard подойдет для поездок в европейские страны. Следуя этому совету, вы сэкономите деньги, избежав дополнительной конвертации. Если вы планируете совершать покупки только в России, выбор платежной системы не столь важен.

Основные положительные нюансы пользования кредитными картами:

- доступность оплаты любых товаров и услуг онлайн и офлайн;

- наличие разнообразных скидок и бонусов от партнеров банка;

- льготный период, который дает возможность в течение определенного времени пользоваться кредитом без уплаты процентов;

- удобство при поездках за границу: можно везде расплачиваться карточкой, не обменивать рубли на валюту и не беспокоиться за сохранность наличных денег;

- кешбэк: при покупке определенный процент ее стоимости возвращается на ваш счет;

- польза: она выгоднее, чем потребительский кредит, ведь при своевременном возврате займа вы не переплачиваете за покупку.

Банк устанавливает кредитный лимит с учетом уровня ваших доходов. Этой суммой можно воспользоваться неоднократно, после погашения задолженности она снова в вашем распоряжении.

Отрицательные нюансы пользования кредитными картами тоже есть:

- по сравнению с классическими кредитами, процентная ставка выше;

- взимается ежегодный или ежемесячный платеж за пользование картой;

- как правило, существенная комиссия за выдачу наличных;

- комиссии за другие банковские услуги.

Как рассчитать льготный период кредитования: 3 популярных варианта

Именно льготный период (его еще называют грейс-период) отличает кредитку от классического потребительского кредита.

Грейс-период получил свое название от слова grace: милосердие, прощение, доброта. Пока он длится, вы можете расходовать заемные деньги и не платить проценты.

Чтобы воспользоваться этой банковской «добротой», нужно обязательно возвращать долг до истечения льготного периода. Для этого необходимо правильно его рассчитать. В разных банках различные варианты расчета, рассмотрим самые распространенные.

- От начала расчетного периода. Большая часть отечественных банков использует именно этот способ.Льготный период рассчитывается как сумма расчетного и платежного периодов. Расчетный продолжается один месяц, а платежный может составлять от 20 до 70 и более дней (в зависимости от банка и конкретного банковского продукта).

Платежный период – это промежуток времени, в течение которого вы должны погасить кредитную задолженность, чтобы банк не начислил проценты.

По окончании каждого расчетного периода вы получаете по электронной почте или в личный кабинет выписку по счету.

В ней указываются все расходы и поступления средств за прошедший месяц, сумма долга и срок его погашения. Вы можете вернуть долг полностью или внести минимальный платеж. Во втором случае вы теряете все преимущества льготной карты: кредит уже не будет беспроцентным.

Расчетный период может начинаться не только с первого числа месяца, но и с даты выпуска кредитки, даты ее активации или даже со дня установления кредитного лимита. Этот нюанс пользования кредитной картой непременно нужно учитывать, чтобы не ошибиться в расчетах.

Особенности использования кредитных карт

- Оформление кредитной карты без подтверждения дохода. Многие стремятся оформить кредитку без справки о доходах и прочих подтверждающих документов. Никому не хочется терять время на оформление разных бумаг.При этом мало кто учитывает тот факт, что процентные ставки по карточкам, выданным без подтверждения дохода, значительно выше.

Например, многие банки предлагают такие варианты кредиток:

- если доход не подтвержден – ставка 36 % годовых, обязательный платеж составляет 10 % от суммы долга;

- если доход подтвержден – ставка 25 % годовых, обязательный платеж 4 % от задолженности.

В первом случае налицо более высокая плата за пользование заемными деньгами. Увеличение минимального платежа не приводит к дополнительным расходам, но создает определенный дискомфорт. А вот повышенная процентная ставка делает кредит значительно дороже.

Беспроцентный кредит по карте.Имеется в виду тот самый грейс-период, на протяжении которого проценты не начисляются. Один из нюансов пользования кредитной картой – обращение с заемными деньгами будет бесплатным только в случае 100%-ного возврата кредитной задолженности до окончания этого периода. Обычно он продолжается 50–55 дней.Рассмотрим пример, где срок бесплатного пользования кредитом составляет 55 дней и отсчитывается с начала расчетного периода (первое число месяца). Если вы оплатили покупку 1 июля, грейс-период будет длиться 55 дней. Если воспользовались картой 31 июля, у вас остается только 25 дней.

Вы можете воспользоваться бесплатным кредитом при безналичной оплате товаров и услуг, в том числе в интернет-магазинах. Однако выдача наличных в банкомате, денежные переводы и некоторые другие виды платежей по карте, как правило, сопровождаются обязательным начислением процентов. В договоре указано, на какие именно операции распространяется беспроцентный период – вот вам еще один нюанс пользования кредитной картой.

Снятие наличных без комиссии. Если банк предлагает кредитку с возможностью снимать наличные без комиссии, это не более чем маркетинговый ход. Внимательно изучите все нюансы пользования кредитной картой, а именно: условия и тарифы, в том числе сноски, набранные самым мелким шрифтом, там нередко можно обнаружить неприятные сюрпризы. Вы увидите, что снятие наличных – вовсе не бесплатная услуга.

- Это возможно только в банкоматах своего банка или его партнеров. Если вы не нашли подходящий аппарат для снятия наличных и воспользовались любым другим, комиссия обязательно будет списана, причем ее размер может достигать 7 % полученной суммы.

- Многие кредитные карты могут служить также для хранения собственных средств. Деньги, принадлежащие не банку, а вам, действительно можно снять без комиссии. Но за выдачу наличных в счет кредитного лимита проценты начисляются, хотя об этом банк обычно умалчивает.

- Часто устанавливается минимальная комиссия за обналичку, что-то вроде «4 %, но не менее 400 руб.». Получается, что снятие небольших сумм обходится слишком дорого.

Снятие наличных денег в счет кредита (даже в банкомате выпустившего кредитку банка) – дорогое удовольствие, и оно становится все дороже и дороже. Самое правильное – обналичивать только собственные деньги, хранящиеся на дебетовых картах, а кредитные использовать для безналичных расчетов.

Сниженные ставки по кредиту. Будьте бдительны, не идите на поводу заманчивого рекламного предложения, не изучив его детали как следует. Возможны неочевидные нюансы пользования кредитом, сводящие на нет всю вашу выгоду. Например, объявив о низкой процентной ставке, банк забывает сообщить, что она распространяется только на определенную категорию клиентов.Еще один трюк – привлекательная «низкая» ежедневная или ежемесячная кредитная ставка. Если подсчитать, сколько это будет в год, предложение сразу перестанет быть интересным. Например, 0,14 % в день оборачиваются 51 % в год.

Бывает, что сниженная процентная ставка распространяется только на безналичную оплату товаров и услуг, а по всем остальным операциям кредит будет намного дороже.

Отсутствие скрытых комиссий. Такое возможно. Однако информация о существующих комиссиях не афишируется. Реклама в Интернете, на телевидении и на главной странице сайта банка спешит поведать об уникальных преимуществах очередного банковского продукта. Но это не вся правда.

Комиссия может быть списана за:

- выдачу наличных в банкомате или кассе банка;

- обслуживание карты;

- страхование;

- просроченный платеж;

- СМС-уведомления.

Конечно, полная и достоверная информация обо всех расходах владельца кредитки – это не секрет. Надо просто внимательно прочесть кредитный договор. На сайтах банков текст договора или полные условия обычно можно найти в отдельных файлах, на которые есть ссылки на главной странице. Эти файлы могут быть также в разделе «Документы». И не забывайте читать текст, набранный мелким шрифтом.

Нюансы пользования кредитной картой: 5 практических советов

Уровень финансовой грамотности населения России оставляет желать лучшего. Многие не задумываются о том, что расходы должны соответствовать доходам. Люди бездумно тратят деньги с кредитки, растут долги и проценты на них.

На повседневные нужды должно хватать ваших собственных средств, расходовать на это заемные деньги неправильно.

Если денег все время не хватает и вы каждый день оплачиваете кредиткой продукты, одежду и т. п., значит, вам нужно пересмотреть свой бюджет и залатать в нем дыры. Необходимо срочно отказаться от необязательных трат и/или поискать дополнительный заработок.

Обзавестись кредиткой можно, только если у вас есть стабильный доход. Вы должны быть уверены, что сможете вернуть заемные средства.

Кредитная карта – это чужие деньги, которые вы получили на короткое время, не забывайте об этом нюансе ее использования.

Применяйте кредитку только когда необходимо срочно оплатить услугу или купить что-то, а денег ВРЕМЕННО не хватает. Например, вы пополняете счет мобильного телефона, покупаете товар со скидкой или подарок на юбилей, не дожидаясь зарплаты.

Можно оплачивать кредиткой покупки в Интернете или за границей, главное – чтобы была возможность своевременно пополнить счет.

Еще один вариант – носить с собой кредитную карту вместо крупной суммы денег «на всякий случай».

Другие траты, в особенности необоснованные и спонтанные, вскоре приведут к серьезным финансовым проблемам.

А теперь еще раз заострим ваше внимание на нюансах пользования кредитной картой:

- Используйте кредитку при безналичных расчетах. Заключая договор с банком, выясните, на какие операции распространяется беспроцентный период.Пользуйтесь кредиткой везде, где к оплате за товары и услуги принимают карты. На некоторых покупках можно даже сэкономить благодаря cash back. Так что карточка окажется выгоднее, чем наличные.

Использовать кредитную карту для расчетов, по которым не предусмотрен льготный период, крайне невыгодно.

Операции, не относящиеся к льготным:

- обналичивание;

- электронные переводы;

- приобретение электронной валюты;

- платежи за жилищно-коммунальные услуги и др.

При пользовании кредитной картой следуйте правилу: покупайте мало, погашайте долг быстро.

И еще раз: внимательно читайте договор! Чтобы потом не удивляться и не возмущаться из-за непонятно откуда взявшихся долгов.

Пользуйтесь проверенными банкоматами. С банкоматами все не так просто. Сейчас речь не о комиссии за выдачу наличных.Известны случаи установки в приемники карт особых устройств, считывающих данные с чипа карточки. Технически подкованные преступники крадут информацию, а вместе с ней и деньги. Если внимательно осмотреть картоприемник, мошенническое приспособление можно обнаружить. Будьте внимательны!

Пользуйтесь банкоматами, установленными в помещении банка, на станции метро, в крупном торговом центре – там, где много людей, есть камеры наблюдения и охрана.

В любом случае осматривайте приемник карт. Не подходите к банкомату в присутствии подозрительных лиц.

Никому не сообщайте свой PIN-код.Звучит банально, тем не менее, находятся владельцы карт, которые наивно сообщают свой PIN-код мошенникам. Самый популярный способ обмана – звонок «из банка» и убедительный рассказ о том, что деньги с вашей кредитки пытаются украсть, поэтому срочно необходим код. Не сообщайте его никому! Кстати, настоящему банку ваш PIN совсем не нужен.Не храните в кошельке или в сумке бумажку с PIN-кодом. Самая плохая идея – держать такую бумажку вместе с картой.

И не оставляйте кредитку без присмотра. Кто бы ни воспользовался ею, расплачиваться придется вам. Если карта потеряна или украдена, позвоните в банк и заблокируйте ее.

Кредитные карты: особенности оформления и нюансы использования

Кредитная карта — это финансовый инструмент для осуществления платежей, который открывает доступ ко множеству дополнительных возможностей. С его помощью можно осуществлять различные покупки в интернете и торговых точках благодаря применению многочисленных POS-терминалов.

Как использовать кредитные карты?

Кредитка обеспечивает постоянный доступ к дополнительным средствам и является одним из немногих вариантов долгового финансирования на рынке, которые позволяют погашать сформировавшуюся задолженность без дополнительных процентов. Льготы доступны только в случае внесения средств до даты, которая указана в качестве крайнего срока. К тому же у заемщика всегда сохраняются шансы на получение кэшбэка .

Особенности кредиток:

- Оптимальный кредитный лимит с возможностью увеличения в будущем.

- Приемлемые процентные ставки и комиссии.

- Беспроцентное использование средств в течение 20-60 дней.

- Безналичные расчеты с минимальными затратами через POS-терминалы или онлайн.

- Современные технологии для высококлассной защиты конфиденциальных данных.

- Снятие денежных средств в кассах и с помощью многочисленных банкоматов.

- Плата за выдачу и обслуживание (опционально в зависимости от условий сделки).

- Использование международных платежных систем для оплаты за границей.

Кредитная карта выдается после рассмотрения заявки клиента, а сам платежный инструмент является разновидностью потребительского кредита. С его помощью можно купить конкретный товар и вывести средства в счет оплаты различных услуг. Занимать деньги разрешено вплоть до указанного в договоре лимита.

Характеристики, классы обслуживания и разновидности банковских карт — узнайте подробнее

Счет не ограничен определенной суммой, если речь заходит о привилегированных картах для ВИП-клиентов. В остальных случаях лимит определяется кредитором, поэтому не может быть превышен заемщиком. Как и в случае с любым другим кредитом, снятые или потраченные деньги должны быть своевременно возвращены, но определенная процентная ставка взимается лишь за отрезок времени, который превышает предоставленный кредитором беспроцентный срок.

Что такое грейс-период по карте?

У большинства кредитных карт имеется льготный срок, в течение которого доступные средства можно использовать без комиссий и процентных начислений. Период времени, на протяжении которого разрешается оплачивать покупки без процентов, как правило, длится не более 55 дней. Изредка его продолжительность варьируется в зависимости от нюансов ценовой политики банков или небанковских финансовых учреждений.

Грейс-период обычно не распространяется на снятие наличных. Кредитором в договоре прописываются условия беспроцентного использования денег. Например, заемщик обязан вносить минимальный платеж, не превышающий 10% от снятой суммы, чтобы избежать начисления процентов по базовой ставке.

Каковы преимущества кредитных карт?

Использование кредитной карты имеет неоспоримые преимущества. Основное удобство для пользователя заключается в круглосуточном доступе к средствам. Впрочем, заемщики отмечают также дополнительные плюсы кредиток, на которые следует обратить внимание во время оформления платежных инструментов.

Преимущества кредитных карт:

- Высокая вероятность одобрения заявок.

- Полное дистанционное обслуживание.

- Длительный беспроцентный период.

- Индивидуальный расчет кредитного лимита.

- Управление платежами в режиме онлайн.

- Возможность оплаты товаров и услуг за рубежом.

- Выгодные и оперативные безналичные расчеты.

- Программы лояльности, в том числе кэшбэк.

- Применение технологии бесконтактных платежей.

- Информирование заемщиков по SMS.

При оформлении кредитной карты эмитенты могут выдвигать различные требования по отношению к клиентам. На стадии заполнения заявки нужно предоставить достоверную информацию. Однако нет запросов касательно трудового стажа заемщика. Более того, карты выдаются безработным гражданам и лицам с плохой кредитной истории. Единственный недостаток в этом случае связан с ощутимым ограничением лимита. Крупные займы получают только клиенты, которые могут подтвердить платежеспособность.

Предлагаем Вашему вниманию 4 выгодные кредитные карты от надежных банков:

Период действия

3 года

Срок рассрочки

до 12 месяцев

Лимит рассрочки

до 300 тыс.руб.

Моментальное одобрение и бесплатная доставка

Период действия

5 лет

Срок рассрочки

до 12 месяцев

Лимит рассрочки

до 300 тыс.руб.

Бесплатное годовое обслуживание. 50 тыс. магазинов

Кредитный лимит

до 300 тыс.руб.

Беспроцентный период

до 55 дней

Стоимость в год

499 руб.

Рассрочка до 12 месяцев: 0%

Кредитный лимит

до 300 тыс.руб.

Беспроцентный период

60 дней

Стоимость в год

3990 руб.

Кэшбэк до 36 тыс.руб. в год

Что нужно учесть при использовании карты?

Кредитные карты могут быть полезным инструментом во время осуществления разного рода операций, связанных с оплатой товаров и услуг. Если они используются не по назначению, кредит представляет опасность для семейного или личного бюджета клиента. У карт есть несколько недостатков и рисков, связанных с особенностями использования. Чтобы избегать проблем, нужно учитывать нюансы оплаты с помощью кредиток.

Минусы кредитных карт:

- Высокие процентные ставки после грейс-периода. Если заемщик не в состоянии выполнить обязательства до согласованной даты, вовремя вернув использованную ранее сумму, кредитка становится дорогостоящим финансовым инструментом. В этом случае начисляются базовые ставки, превышающие проценты по потребительским займам. Чтобы снизить расходы, приходится рефинансировать задолженность с помощью оформления дополнительного кредита, предполагающего ощутимое снижение платежей.

- Кредитки не применяются в качестве платежного инструмента при регулярном получении наличных. Они предназначены главным образом для безналичных расчетов, поэтому имеют высокие комиссии за снятие денег.

Чтобы избежать дополнительных расходов, настоятельно рекомендуется использовать опции снятия наличных и перевода на карты посторонних банков только при острой необходимости. Необходимо заранее изучить пределы партнерской сети и тарифы эмитента.

Для управления расходами и снижения риска возникновения просрочек достаточно установить мобильное приложение или зарегистрироваться в системе онлайн-банкинга. Эмитенты кредитных карт в большинстве случаев активно осваивают механизмы дистанционного обслуживания клиентов.

Как подать заявку на кредитную карту?

Для заполнения и подачи заявки на оформление кредитной карты нужно посетить офис или сайт эмитента. Как правило, запросы принимаются дистанционно, но для получения пластикового носителя нужно обратиться в одно из отделений финансового учреждения. Как и в случае с большинством кредитных продуктов, требования к заявщикам различаются в зависимости от нюансов работы конкретных банковских и небанковских организаций.

При подаче заявления на получение банковской карты клиенты должны соответствовать следующим требованиям:

- Иметь безукоризненную кредитную историю.

- Предоставить достоверные личные данные.

- Подтвердить наличие гражданства.

- Указать текущий адрес проживания и регистрации.

- Получать стабильный доход.

- Иметь трудовой стаж не менее 3-6 месяцев.

- Не нарушать действующее законодательство.

- Платить взносы в фонд социального страхования.

Для клиентов небанковских учреждений ситуация немного проще. Некоторые из МФО готовы одобрить заявку, от заемщика с плохой репутацией. Эти компании игнорируют сведения касательно состояния кредитной истории и могут сотрудничать с гражданами без легального трудоустройства.

Если нужно подать заявку в МФО, заемщики должны соответствовать заметно более низким требованиям, но с картами небанковские учреждения работают реже, нежели банки. В основном эти организации занимаются обслуживанием виртуальных карт с небольшими лимитами.

Источники регулярного дохода:

- Заработная плата.

- Пенсия.

- Арендная плата.

Заемщику могут быть доступны источники заработка, подтвердить которые чрезвычайно сложно. Таким образом, снижая требования, небанковские учреждения сталкиваются с риском невозвращения займов, поэтому МФО ощутимо повышают комиссионные сборы и процентные ставки. Карты от банковских учреждений в большинстве случаев выгоднее для регулярного использования за счет продолжительного беспроцентного срока.

Каковы комиссии по кредитным картам?

Помимо процентных ставок, связанных с используемыми суммами, владельцы кредитных карт обязаны вносить различные комиссии. Платежи варьируются в зависимости от перечня доступных услуг и особенностей доступных по карте кредитных продуктов. В итоге иногда существенно повышается переплата по займам.

Эмитентами начисляется:

- Комиссия за выдачу кредитки.

- Плата за обслуживание карты.

- Комиссия за снятие наличных.

- Комиссия за платежи через POS-терминалы.

- Плата за операции в режиме онлайн.

- Комиссия за дополнительные услуги.

- Плата за досрочный перевыпуск карточки.

- Плата за рассылку уведомлений по SMS.

Прежде чем оформить любую кредитку, необходимо изучить особенности тарифной политики эмитента. Как правило, нужно убедиться, что заемщик понимает все условия ее использования и имеет возможность вносить соответствующие сборы. В противном случае возникнут проблемы с погашением.

Эмитентом обычно не взимается:

- Плата за проверку документов.

- Сбор за рассмотрение заявления.

- Плата за плановый перевыпуск карты.

- Комиссия за проверку кредитной истории.

Кредитор обязан указать в договоре статьи расходов клиента. Некоторые организации отказываются от платного обслуживания и снижают комиссии при использовании платежных инструментов в рамках партнёрских сетей. Тем не менее полная стоимость кредита при использовании карты может оказаться весьма внушительной.

Как выполнять онлайн-платежи с помощью карт?

Кредитная карта будет полезным финансовым инструментом, если ее получатель регулярно делает покупки онлайн. Зачастую кредитка является самым дешевым и удобным способом оплаты. Карты позволяют без комиссий осуществлять моментальные платежи в интернете на регулярной основе.

Во время выполнения безналичных переводов необходимо указать:

- Номер кредитки.

- ФИО владельца.

- Срок действия карты.

- Код CVC или CVV.

- Сумму платежа.

- Назначение операции.

Таким образом, на практике для оплаты достаточно ввести имя владельца и реквизиты карты. Хотя у Visa и Mastercard разные схемы проверки подлинности платежного инструмента, кредитки в обоих случаях могут с легкостью применяться для выполнения платежных операций. Держателю придется обязательно ввести код CVC/CVV — три цифры, указанные на обратной стороне пластикового носителя возле поля подписи. Однако во время осуществления транзакций в режиме онлайн не нужно указывать ПИН-код.

Кредитные карты позволяют оплачивать товары и услуги за счет полученных взаймы денежных средств без обязательного согласования с эмитентом каждой запланированной операции. Эти платежные инструменты применяются для экстренного погашения затрат и регулярного осуществления покупок.

Доступ ко льготному периоду со ставкой 0% наряду с выгодной системой начисления бонусов позволяет минимизировать финансовые потери во время активного использования кредитного лимита. Карта действует на протяжении 3-5 лет, после чего эмитент предлагает бесплатный повторный выпуск пластикового носителя. В свою очередь доступные для благонадежных заемщиков акции позволяют со временем увеличить доступную по карте сумму.

Вас также может заинтересовать:

Статья рассказывает о том, как правильно оформить кредитную карту, а также каким образом впоследствии осуществлять её повседневное использование, чтобы оно было не только удобным и экономически выгодным, но и максимально безопасным во всех отношениях.

Давайте рассмотрим четыре беспроцентные карты рассрочки, эмитированные четырьмя известными российскими банками, сравним условия их получения, тарифы и особенности их обслуживания. Какие приятные сюрпризы ожидают владельцев карт? Какая карта рассрочки выгоднее?

Какие кредитные карты можно оформить за один день, чем отличаются карты с моментальным оформлением от обычных, в чем их преимущества и недостатки? Обзор четырех кредитных экспресс-карт крупных банков с бесплатным выпуском и годовым обслуживанием. Чего не стоит делать обладателям моментальных кредитных карт.

Что выбрать — потребительский кредит, или кредитную карту? В чем отличия этих банковских продуктов? На что следует обратить внимание при оформлении кредитного договора? Преимущества, недостатки, особенности — сравним кредиты.