Кредит, чтобы погасить другие кредиты: рефинансирование

Кредит по природе своей очень похож на щенка огромной собаки. Когда берешь его, кажется, что с выплатами проблем не будет и они никоим образом не отразятся на бюджете. В определенный момент щенок обязательно вырастет и станет большой псиной, прокормить которую уже не просто затруднительно, а, прямо скажем, проблематично. Если в ситуации с собакой все как-то проще, то вот что делать в ситуации, когда нечем платить кредит – вопрос сложный.

Кредит по природе своей очень похож на щенка огромной собаки. Когда берешь его, кажется, что с выплатами проблем не будет и они никоим образом не отразятся на бюджете. В определенный момент щенок обязательно вырастет и станет большой псиной, прокормить которую уже не просто затруднительно, а, прямо скажем, проблематично. Если в ситуации с собакой все как-то проще, то вот что делать в ситуации, когда нечем платить кредит – вопрос сложный.

В этой статье, уважаемые читатели, мы обсудим более детально такой вариант выхода из подобной ситуации, как перекрытие одним кредитом другого. Такое решение называется рефинансированием и заключается в том, что вы берете в другом банке новый кредит, который идет на погашение старого. В чем же смысл такой манипуляции, спросите вы, проблема-то осталась на месте и кредит по-прежнему нужно платить, только теперь другому банку? Смысл в этом есть и он заключается в том, что при заключении нового договора можно выбить для себя более щадящие условия кредитования, что в конечном счете позволит вам избежать очень многих проблем, связанных с просрочками по кредиту.

Как работает рефинансирование?

Процесс рефинансирования имеет свои тонкости и нюансы. Суть этого процесса, как известно, заключается в том, что заемщик не может справляться со своим кредитом и обращается в другой банк, чтобы погасить один кредит другим. Разумеется, это не самое лучшее решение с финансовой точки зрения, ведь кредит и так предполагает переплату процентов, а рефинансирование и вовсе потянет из вашего бюджета весьма внушительную сумму. Вместе с тем, если выбор сводится либо к просрочкам и штрафам, либо же к рефинансированию, то лучше уж переплатить, взяв новый кредит, чем переплачивать огромные штрафы по просрочкам, портить свою кредитную историю и в конечном счете рисковать имуществом. Итак, решив идти на рефинансирование старого кредита, клиент обращается в другой банк и оставляет заявку на кредит. Если эту заявку одобрят, между банком и клиентом будет заключен договор кредитования, согласно которому остаток по его кредиту в старом банке будет погашен. Как следствие, обязательства клиента перед его старым банком будут выполнены, но на его плечи лягут новые согласно новому договору. Плюс такой ситуации заключается в том, что при рефинансировании старого кредита можно договориться о большем сроке погашения, тем самым снизив нагрузку на свой бюджет.

Где взять кредит, чтобы погасить другие кредиты?

Нужно отметить сразу, что далеко не все банки имеют эту услугу в перечне своих кредитных продуктов, поэтому выбор здесь ограничен и вам очень пригодится хорошая кредитная история. Конечно, взять кредит, чтобы погасить другие кредиты можно и в кредитном союзе или любой другой подобной организации, но здесь тоже не дадут деньги просто так и условия такого рефинансирования будут на порядок хуже, чем в любом банке.

Среди лидеров в этой сфере кредитования — рефинансирование в Сбербанке. Как самый крупный банк России, Сбербанк предоставляет своим клиентам возможность рефинансировать как потребительские кредиты, так и ипотеку. Это лишь один из возможных вариантов. Такую услугу, как рефинансирование также предлагают БИНБАНК, Банк Москвы, Промсвязьбанк, Тинькофф и многие другие. В каждом из них условия перекредитования похожи, но есть и отличия.

Кроме банков, подобные услуги предлагают кредитные союзы, общества и прочие финансовые организации. Как правило, условия у них куда хуже, но и требования мягче. Именно поэтому их предложения должны быть на втором плане ваших приоритетов сразу после предложений банков. Если по каким-то причинам не получается взять кредит на погашение других кредитов в банке, то можно прибегнуть к услугам этих организаций.

Рефинансирование нескольких кредитов в одном банке

Такая услуга есть и она очень удобна, если у вас есть несколько кредитов в разных банках и вам очень неудобно платить их. В таком случае рефинансирование будет отличным решением. По части того, сколько кредитов можно объединить в один, у разных банков разные правила. Сбербанк, к примеру, позволяет объединить до 5 потребительских кредитов включительно, при этом общая сумма кредитов должна находиться в пределе 1 000 000₽. В результате такого объединения кредитов перед заемщиком открывается ряд очень полезных возможностей:

Во-первых — можно снизить общий размер ежемесячных выплат.

Во-вторых — можно снять обременение с имущества, взятого в кредит (автомобиль, например).

В-третьих — можно получить дополнительные денежные средства.

Рефинансирование кредитов с задолженностью

Это очень распространенный случай в современной практике. Зачастую мысль о перекредитовании приходит клиенту лишь тогда, когда ситуация выглядит уже весьма плачевно. Чем раньше это происходит, тем лучше. Вариантов в подобной ситуации только 2:

- Изыскать средства, необходимые для выплаты долга, который есть на сегодняшний день и после этого обращаться в другой банк с заявлением о рефинансировании.

- Оформлять кредит под залог имущества (квартира, дом, автомобиль и т.д.)

Что еще нужно знать о рефинансировании?

Есть несколько нюансов, которые важно знать и крайне необходимо о них помнить. Среди этих нюансов следующие:

- В большинстве случаев рефинансирование не предполагает получение наличных денег клиентом.

- Старый банк может порядком подпортить вам нервы и настроение. Законом, конечно, запрещено штрафовать за досрочное погашение кредитов, но банк всегда найдет куда вписать дополнительную сумму комиссии. При этом подобные манипуляции происходят на законном основании и обвинить банк в чем-либо нельзя.

- Если кредит взят недавно (от 3 до 12 месяцев) или до его окончания осталось меньше полугода, банки могут отказать в рефинансировании.

Знание этих аспектов поможет вам не попасть в неудобную ситуацию, а в случае чего сбережет ваши нервные клетки, ведь кто предупрежден, тот вооружен.

- Рефинансирование — куда более приемлемый вариант, чем просрочка и долг.

- Не все банки дают кредит на покрытие долга перед другим банком.

- Выбирая банк для рефинансирования своих обязательств перед другими банками, важно выбрать оптимальные условия.

- Если речь идет о нескольких кредитах, их можно объединить в один и уменьшить ежемесячные платежи.

Где взять кредит, чтобы погасить кредит – о рефинансировании

6 МИН

6 МИН

Как рефинансировать кредит для бизнеса

С помощью специальных банковских программ можно уменьшить ставку по имеющемуся кредиту, увеличить срок выплаты или упростить общую схему расчёта. Объясняем, как рефинансировать кредит под более низкий процент.

Как это работает

Рефинансирование кредита — это фактически смена одной кредитной организации на другую: должник берёт заём у другого банка, как правило, на более выгодных условиях, чтобы погасить имеющийся кредит.

Не стоит путать рефинансирование и реструктуризацию:

- при реструктуризации вы общаетесь с тем же банком, где взяли первый кредит, вам могут изменить условия займа или перевести на другой кредитный продукт;

- при рефинансировании кредит в одном банке полностью погашается деньгами, полученными в другом.

Зачем обращаться в другой банк

Первая причина — уменьшение процентной ставки. Так, ещё в 2015 году банки выдавали кредиты под 20–30 % годовых, а в 2019-м существуют программы под 9–10 %.

Есть и другие поводы поменять банк:

- снизить ежемесячный платёж, увеличив срок кредита;

- объединить несколько кредитов в один: так проще контролировать нагрузку на бюджет;

- изменить залоговый объект, например, если хотите продать его.

Какие кредиты можно рефинансировать

С вопросом о том, какие кредиты можно рефинансировать, а какие нет, нужно обращаться в выбранный банк. В законодательстве никаких ограничений и критериев в отношении должников нет.

Например, для участия в программах рефинансирования Сбербанка необходимо выполнить два требования:

- бизнесу не меньше 3 месяцев;

- для ИП: быть гражданином РФ;

- для ООО: доля резидентов РФ в уставном капитале — больше 80 %.

Рефинансируются целевые займы на покупку недвижимости и техники, кредиты на оборотные средства и доверительные займы — это когда банк выдаёт деньги предпринимателю с правом использовать их на любые цели (аналог обычного потребительского кредита).

Как получить новый кредит

Банки устанавливают алгоритм самостоятельно. Чаще всего процесс проходит в 4 этапа.

Шаг 1. Обратитесь в новый банк

Среди банковских кредитных программ выберите подходящее вам предложение. Изучите как можно больше вариантов и уделите особое внимание условиям рефинансирования кредита: требованиям к заёмщикам, ставкам и сопутствующим платежам.

Определившись с программой, оставьте заявку на странице рефинансирования на сайте выбранного банка или зайдите в отделение и сообщите менеджеру, что хотите получить средства для погашения действующего кредита.

Для предварительного одобрения банк потребует пакет документов. Обычно это анкета с заявкой на заём, паспорт, СНИЛС, ИНН и учредительные документы юридического лица или ИП.

Шаг 2. Погасите старый кредит с помощью нового банка

Дождитесь одобрения заявки. При необходимости донесите в отделение нужные документы (точный список зависит от кредитной программы).

Скорее всего, потребуется финансовая отчётность, чтобы подтвердить платёжеспособность. Специалисты кредитного учреждения могут устроить и выездную проверку. Тогда придётся предоставить и бухгалтерскую отчётность, и документы на право пользования помещениями для бизнеса.

Нужно передать новому банку все данные о старом кредите: оставшуюся сумму долга и реквизиты счёта для перечисления денег. После одобрения заявки и подписания договора банк зачислит деньги на указанный счёт. Затем нужно написать заявление на досрочное погашение.

Шаг 3. Передайте в новый банк справки о погашении

Подтвердите, что деньги по новому кредиту пошли на рефинансирование. Для этого возьмите специальную справку в старом банке о том, что кредит погашен, и принесите её в новый.

В зависимости от условий займа может потребоваться перерегистрация залогового имущества. Это прописывается в анкете при обращении за новым кредитом. Сначала, после того, как старый кредит будет погашен, с имущества снимается обременение (оно выводится из залога), а затем снова становится залоговым — уже у нового банка.

Почему банк может отказать в рефинансировании

Банку не обязательно аргументировать отказ в выдаче нового кредита. Вероятных причин две:

- Вы не соответствуете правилам нового кредитного продукта. Например, в случае с ИП это может быть слишком маленький оборот или отсутствие залогового имущества.

- У вас плохая кредитная история: были просрочки по выплатам. Проверить кредитную историю можно с помощью Госуслуг, на сайте ФССП или Сбербанка.

Банк может отказать в рефинансировании кредита на любом этапе до подписания нового кредитного договора. Так, даже получив предварительное одобрение, вы можете не пройти по условиям конкретной программы.

Если это произошло, попробуйте взять заём в том же банке, но по другой программе, с более мягкими требованиями и большей процентной ставкой. Или обратитесь в другое учреждение.

Банки, которые дают кредит на погашение других кредитов

Услуга рефинансирования позволяет взять новый кредит, чтобы погасить уже имеющийся (или имеющиеся). Таким образом, можно или объединить имеющие займы, или вернуть уже имеющийся на более выгодных условиях.

Зачем стоит брать новый кредит на погашение старого?

Брать новый кредит на погашение долгов стоит, если выплачивать оригинальный займ проблематично (например, если снизился уровень жизни). Новый выдаётся на улучшенных условиях — на более продолжительный срок и при более выгодной процентной ставке. В итоге нагрузка на заемщика снижается, выплаты становятся более простыми. Если кредитов изначально было несколько, вместо всех них придётся платить только проценты по одному.

Самые выгодные предложения по рефинансированию кредитов – 4 шт.

| Название, организация |

1 минута – время принятия решения. Увеличьте или уменьшите срок кредита. Объедините все кредиты в один.

1 минута – время принятия решения. Увеличьте или уменьшите срок кредита. Объедините все кредиты в один.

При условии страхования здоровья.

Решение за 2 минуты.

Когда резонно рефинансирование

Рефинансирование целесообразно, когда оно позволит действительно снизить нагрузку, позволит совершать выплаты в более удобном режиме, понизить размер ежемесячных платежей. Если оно не приведёт к выгоде и экономии, то в нём нет смысла.

Как рассчитать проценты по кредиту и собственную выгоду при рефинансировании?

Чтобы рассчитать свою выгоду:

- посчитайте, сколько будет выходить каждый месяц по выплатам по кредитам, которые оформлены на вас сейчас;

- посчитайте, сколько будет выходить каждый месяц по новому кредиту;

- вычтите первое из второго.

Выгодно ли кредитным учреждениям перекредитование?

Банкам перекредитование, как правило, выгодно. Если вы перекредитуетесь в стороннем кредитном учреждении, то это позволит этому учреждению получить прибыль за счёт других банков. И даже если вы оформляете рефинансирование в том же месте, где брали основной кредит, то учреждение повышает шанс того, что вы выплатите свою задолженность, а в итоге всё равно получит приблизительно такую же сумму, пусть и в более продолжительный период времени.

Сколько кредитов суммарно можно объединить?

Ответ на этот вопрос зависит напрямую от банка, с которым вы собираетесь работать. Обычно жестких ограничений нет, всё зависит скорее от общей суммы. Некоторые кредитные учреждения позволяют объединить хоть десять кредитов, главное, чтобы общая сумма была до определённого размера. Иногда сумма скромнее, от 3 до 5.

Варианты кредита на погашение задолженностей в других банках

Есть два основных варианта, как может осуществляться рефинансирование.

- Наличными. Вы просто получаете необходимую сумму наличными, после чего самостоятельно гасите сформировавшиеся у вас задолженности.

- На счет банка-кредитора. Средства в необходимом объёме перечисляются напрямую на счёт банка или банков, которые выдали вам первоначальные кредиты. Кредит (или кредиты) полностью гасится, но у вас нет возможности самостоятельно распоряжаться полученными средствами. Фактически, это просто способ, как перевести кредит в другой банк.

Недостатки кредита на погашение другого

Хотя в общем и целом этот подход имеет, преимущественно, одни плюсы, можно выделить всё же и несколько характерных минусов, которые для кого-то могут быть неудобными.

- Заемщик не получает на руки наличных денег. Не выйдет распорядиться деньгами самостоятельно. Всё до последней копейки уйдёт на погашение долга. Не выйдет расплатиться в удобном формате или разбить платежи на удобные сегменты.

- Сроки. Хотя кредит будет удобнее выплачивать, процесс растянется на более продолжительный период времени. В итоге вам не удастся быстрее разделаться с задолженностью, нужно будет уделять ей больше времени, чем хотелось бы.

Основные достоинства рефинансирования

Теперь рассмотрим основные плюсы, которые имеются у такого подхода.

- Возможность погашения нескольких займов одним кредитом. Не нужно платить сразу несколько кредитов, не нужно отслеживать, каков размер задолженности, сразу в нескольких банках. Всё в одном месте, с одной процентной ставкой, просто и понятно.

- Перекредитование по более низкой процентной ставке. Хотя общие переплаты и могут быть такими же, однократные переплаты всегда заметно меньше.

- Увеличение срока займа. Можно растянуть процесс выплаты задолженности, что означает, что на каждый отдельный месяц придётся меньшая сумма выплат.

- Снятие залогового бремени с имущества. Если один из кредитов, что вы оформляли, предполагал оформление залога, после рефинансирования залог будет снят.

Как оформить кредит для погашения задолженности

Процесс оформления кредита подобного типа несильно отличается от процесса оформления обычного кредита. Рассмотрим шаг за шагом, что нужно для того, чтобы рефинансировать имеющуюся задолженность.

Что необходимо для процесса оформления

Оформить кредит для закрытия других кредитов можно в несколько простых, но важных этапов.

- Изучение предложений о перекредитовании на банковском рынке. Сначала надо выбрать, какое из предложений, имеющихся на рынке, позволит вам с максимальной выгодой перекрыть имеющуюся задолженность и уменьшить количество ежемесячных выплат. Считается, что выгода должна быть не менее 2% от общей суммы задолженности.

- Обращение в банк. Нужно максимально детально предоставить информацию о мотивах оформления рефинансирования, предоставить полный комплект документов, оформить заявления по необходимой форме и, если нужно, предоставить данные о кредитах, имеющихся в других банках.

- Требования к заемщику. Необходимо убедиться, что вы соответствуете требованиям, которые налагает банк, предоставляющий программу рефинансирования.

- Пакет необходимых документов. Если вы берёте кредит по причине снижения уровня платежеспособности, необходимо предоставить документальные подтверждения факта снижения кредитоспособности, например, трудовая книжка с записью об увольнении или свидетельство о рождении ребёнка.

- Погашение первоначальной задолженности после получения нового кредита. Это нужно сделать, если по кредитному договору предусмотрена возможность досрочного погашения. Учтите, что общий уровень комиссий и переплат должен не превышать ваш уровень выгоды.

Рефинансирование потребкредитов других банков

Где искать кредит для погашения других кредитов и займов

Выбирать, где взять кредит, стоит на своё усмотрение, сопоставляя потенциальные выгоды и выбирая оптимальный для вас вариант. Предпочтение стоит отдать банкам, где вы получаете зарплату, но потенциально взять кредит, чтобы погасить другие кредиты, можно почти в любом кредитном учреждении.

Банки, которые могут выдать кредит на погашение кредитов других банков

Вот несколько примеров крупных кредитных учреждений, которые идеально подходят для рефинансирования. Остальное можно найти на нашем сайте.

Ситибанк

Позволяет рефинансировать кредиты других банков по ставке, начинающейся от 11,9%. Максимальная сумма — до миллиона рублей, срок до 5 лет.

Сбербанк

Крупнейший банк страны может рефинансировать кредиты сторонних учреждений по ставке, начинающейся от 12,9% на срок до 5 лет при общей сумме до 3 миллионов рублей. Всего может быть покрыто не более 5 кредитов.

Банк Восточный

Данное кредитные учреждение предлагает рефинансирование на достаточно выгодных условиях: ставка 14,9%, льготный период до 5 месяцев, сумма до 750 тысяч рублей, максимальная продолжительность до 5 лет.

Ренессанс Кредит

На момент написания данного материала у данного банка не имеется специализированного кредита, ориентированного на рефинансирование. Но для этих целей идеально подходит Онлайн–кредит, который позволяет взять до 700 тысяч рублей на срок до 5 лет под процентную ставку, начинающуюся всего лишь от 9,9%.

Тинькофф банк

Хотя Тинькофф для погашения кредита в другом банке и не выдаёт специализированных кредитов, предназначенных для рефинансирования долга, решение, которое он предлагает — это оформление кредитной карты с суммарным лимитом до 300 тысяч рублей. Её особенность — льготный период до 120 дней, в течение которых можно покрыть на выгодных условиях имеющиеся долги. Максимальная сумма, которую можно оформить — 300 тысяч рублей. Процентная ставка после льготного периода — от 12% годовых. Читайте отзывы клиентов Тинькофф банк.

ОТП Банк

Данный банк позволяет взять кредит, прекрасно подходящий для рефинансирования, хотя официально являющийся обычным потребительским кредитом. Сумма может составлять до 10 миллионов рублей, процентная ставка начинается от 10,5%, максимальный срок выдачи — 10 лет.

Данный банк позволяет рефинансировать до 6 кредитов, выдав до 5 миллионов рублей на общий срок до 7 лет. Ставка, при этом, начинается всего лишь от 11%.

Банк Москвы

С недавних пор Банк Москвы объединился с ВТБ, потому, если вы хотели обратиться именно в Банк Москвы за рефинансированием, стоит обратить внимание на предыдущий пункт.

Росбанк

Максимальная сумма рефинансированияможет составить до 3 миллионов рублей, минимальная ставка — 11,9% (10,99% для зарплатников). Максимальный период рефинансирования — до 5 лет (до 7 лет у зарплатников).

Московский Кредитный Банк

Данный банк приятно отличается продолжительностью, на которую может быть оформлено рефинансирование— до 15 лет. В остальном условия относительно стандартные — до 3 миллионов рублей, ставка от 10,9%.

Газпромбанк

Ставка начинается от 10,8%, максимальная сумма составляет до 3 миллионов рублей, максимальный срок — до 7 лет.

Россельхозбанк

Это кредитное учреждение предлагает до 3 миллионов на рефинансирование при ставке от 10%. Можно одновременно рефинансировать до 3 кредитов на общий срок, достигающий 7 лет.

ЮниКредит Банк

Наиболее выгодным рефинансированиев этом банке будет, если вы получаете там зарплату. Процентная ставка будет начинаться от 12,9%, срок будет доходить до 7 лет, а сумма до 3 миллионов рублей.

Райффайзенбанк

Ставка начинается от 9,99% (со второго года), максимальная сумма равняется 2 миллионам рублей, срок доходит до 5 лет. Всего можно рефинансировать до 5 потребительских кредитов или кредитных карт.

Альфа-Банк

В данном банке на срок до 5 лет можно получить до 5 миллионов рублей при ставке, начинающейся от 10,99%.

Перекредитование юридических лиц

Помимо осуществления рефинансирования потребительских кредитов, банки могут работать с юридическими лицами. Но не всё так просто. Как мы увидим дальше, большинство популярных кредитных учреждений, специализировавшихся на этом направлении, более не работают.

Ситибанк

На текущий момент не предлагает рефинансирование юрлицам.

Росэнергобанк

Раньше этот банк был одним из отличных вариантов, где оформить рефинансирование юрлицу, но, к сожалению, в данный момент он является банкротом.

Бинбанк

Теперь входящий в состав банка «Открытие», данный банк предлагает рефинансирование малому и среднему бизнесу под 8,7% годовых на срок до 5 лет и на максимальную сумму до 5 миллионов рублей.

Татфондбанк

У этого банка, который тоже был популярной точкой назначения для юрлиц, отозвана лицензия.

Также юрлицам кредиты такого типа выдают Сбербанк, Юникредит и ряд других банков.

Можно ли оформить рефинансирование в МФО?

Микрокредитные организации достаточно беспроблемно дают кредиты для погашения задолженностей в банках и МФО, хотя на увеличение срока или на выгодные проценты рассчитывать не приходится. Но обратиться с этой целью можно в любое МФО на ваше усмотрение. Их перечень можно найти на нашем сайте.

Где взять кредит для погашения микрозаймов?

Если вы не можете погасить микрозайм, стоит обратиться в другую МФО, оформить кредитную карту или попробовать взять кредит в традиционном банке.

Как поступать тем, кто не может оформить официальное перекредитование?

Как быть, если нет средств для оплаты кредита?

Если кредит в принципе платить нечем и даже рефинансирование не помогает, следует честно обратиться в банк и проконсультироваться, что стоит делать в этом случае. Возможно, банк предложит приложить в качестве залога некое имущество или другие схемы погашения кредита, предложит, где взять деньги на погашение кредита. Помните, кредитное учреждение заинтересовано в том, чтобы получить свои деньги назад, а потому обязательно попробует найти компромисс.

Как взять кредит, чтобы погасить кредит: особенности российского рефинансирования

- 1. Перезанять, чтобы переотдать

Перезанять, чтобы переотдать

Жизнь в долг для многих россиян – привычное явление. Даже те, кто принципиально не берет кредитов, нет-нет да и «перехватывают» денег у друзей или родственников. Что уж говорить о тех, кто за последние десять-двенадцать лет освоил ремесло «профессионального заемщика» и буквально сроднился с ежемесячными банковскими выписками и кредитными отчетами. Но занимать под проценты, чтобы погасить другие проценты, выплатить один долг и немедленно навесить на себя следующий. А в чем смысл, выгода?

Операция под кодовым названием «перезанять, чтобы переотдать» на языке финансистов звучит более пафосно – «перекредитование» или «рефинансирование кредита».

От пресловутого «тришкиного кафтана» она отличается тем, что при правильном подходе позволяет убить сразу трех зайцев:

- Полностью и досрочно закрыть текущий кредит.

- Выбрать банк с более выгодными условиями кредитования.

- Снизить ежемесячный платеж – так как к моменту рефинансирования часть долга уже выплачена, занимать у второго банка нужно меньше. И эта меньшая сумма, кроме того, дополнительно растягивается во времени. Давление на семейный бюджет снижается. Кстати, можно сделать расчет ежемесячного платежа по кредиту на калькуляторе на нашем сайте.

Пример расчета (взяты условные данные): например, вы взяли в банке А в долг 10000 у.е. под 25%, сроком на 5 лет. Ваш ежемесячный аннуитетный платеж составит примерно 208 у.е. Через два года вы решили рефинансировать кредит. К этому моменту вами уже выплачено: 208*24 = 4 992 у.е. Следовательно, чтобы полностью рассчитаться с банком А, вам нужно занять у банка Б: 10 000 – 4 992 = 5008 у.е. Допустим, вы берете 5008 у.е. под те же 25% на те же пять лет. Тогда ваш ежемесячный платеж составит примерно 108 у.е. – почти в два раза меньше, чем вы платили до этого. А если вам повезло взять кредит не под 25%, а под 18-20%, экономия будет еще существенней.Конечно, в примере использованы условные цифры и сроки.

Нужно учитывать, что при увеличении срока кредитования (в приведенном примере вы вместо изначальных 5 лет де-факто будете банковским должником целых восемь лет) разница в итоговой переплате не так уж велика.

Не всегда удается и снизить процентную ставку. Нужно также учитывать конкретные условия по вашему кредитному продукту, валюту, в которой он взят, и еще много чего. Поэтому, прежде чем решаться на рефинансирование, нужно подсчитать и понять, насколько оно выгодно именно в вашем случае.

На условиях банка: тройка фаворитов

Программы рефинансирования, которые предлагают банки, в основном касаются трех видов кредитных продуктов: ипотеки, автокредита и потребительского кредита наличными. И бесспорным банковским «фаворитом» является ипотека: рефинансировать ее выгоднее всего для банка. Почему? Дело в том, что сроки этого кредита – большие, суммы, мягко говоря, тоже немаленькие, проценты – всегда на уровне среднерыночных, никакого демпинга не допускается; и, наконец, при рефинансировании ипотеки залог (то есть квартира) переоформляется на тот банк, который «перехватил» заемщика.

Автокредиты в основном рефинансируют для того, чтобы превратить валютный кредит в рублевый. Это тоже довольно выгодно для банка, поскольку ставки по рублевым кредитам выше. А если заемщик хочет установить «плавающую» ставку, то в долгосрочном периоде банк все равно выиграет.Рефинансирование автокредита также позволяет поменять старую иномарку на новую, по системе trade-in. То есть, старый заложенный автомобиль сдается по договору trade-in в дилерский салон. А вырученные деньги засчитываются в качестве первоначального взноса при покупке новой машины.

Что касается потребительских кредитов, то заинтересованность заемщика в том, чтобы найти банк с более выгодными условиями, а банка – в том, чтобы привлечь нового заемщика и одновременно отнять его у конкурента. Но иногда имеет место «рефинансирование поневоле»: например, владелец кредитной карты решил ее закрыть, но не имеет средств, чтобы одномоментно погасить кредитный лимит. Тогда возможна договоренность не только со сторонним, но и с тем же самым банком о рефинансировании. То есть, банк переоформляет договор кредитной карты в договор потребительского кредитования, и устанавливает для заемщика четкий график погашения с фиксированными аннуитетными платежами.

Программы рефинансирования предлагают практически все крупные банки:

При выборе конкретного предложения, не стоит «зацикливаться» на «брендах и трендах», то есть исключительно на банках с массированной рекламой и предложениями, которые на слуху. Условия там далеко не всегда самые выгодные. Не пожалейте времени на изучение рынка и сравнение – вас могут ждать приятные неожиданности.

Подводные камни: безналичка, беспросрочка, досрочка…

Общая схема перекредитования практически одинакова – вам придется заново собрать документы, подтверждающие вашу личность, занятость и платежеспособность, подать онлайн заявку на рефинансирование кредита в выбранный банк, и дождаться решения кредитного комитета. При этом будьте готовы, что банк проведет тщательное расследование того, как изменился уровень ваших доходов за то время, что вы платили первый кредит, оценит изменение рыночной стоимости заложенной квартиры или машины (если речь идет об ипотеке или автокредите), и, возможно, затребует дополнительные гарантии или поручительства. Здесь возникает первый небольшой «подводный камень». В случае положительного решения, вы, скорее всего, не получите на руки никаких денег: банк просто перечислит сумму вашего долга на счет первого кредитора. А вы останетесь с новым кредитором и новым графиком платежей, но без бонуса в виде заемных финансов как таковых. Хотя вы получите более комфортные условия обслуживания долга и (как говорилось выше) сниженный ежемесячный платеж, это все-таки несколько разочаровывающий факт.

При перекредитовании вы все же можете получить деньги, если кредитный комитет одобрит для вас большую сумму, чем ваш долг первому кредитору (такое случается, если вы изначально запросили больше денег, а ваша кредитная история и финансовое положение благополучны и внушают доверие).

Второй подводный камень – жесткие требования банка к финансовой дисциплине заемщика. То есть, если вы пропускали платежи в процессе погашения первого долга, или на момент подачи заявки имеете просроченную задолженность, официального перекредитования вы вряд ли сможете добиться. Ни один банк не захочет рисковать, связываясь с заведомо «плохим» заемщиком. И финансистов мало волнует, что к рефинансированию нередко хотят прибегнуть как раз те, кто и в трудной экономической ситуации прилагает все усилия, чтобы остаться «хорошим» должником.

И, наконец, третий подводный камень – сроки. Банки вовсе не горят желанием отпускать заемщиков «на сторону», и несмотря на то, что закон прямо запрещает штрафовать за досрочное погашение кредитов, все-таки находят способ подпортить жизнь «изменщикам коварным». Нет, ничего криминального: просто тут действует своего рода кодекс корпоративной солидарности. Так, с кредитом, взятым на короткий срок, или до конца которого осталось менее полугода, просто никто не станет связываться. Симметричное ограничение – требование к заемщикам не запрашивать рефинансирования кредита, взятого менее 12 месяцев назад. Кроме того, за досрочное расторжение договора может взиматься скрытая или явная комиссия.

Наконец, перекредитование может быть просто невыгодным для заемщика, если прошло более половины срока: ведь основные проценты банк «закладывает» именно в первый период погашения. И разницу никто не вернет. Так что выход один: считать, считать и считать. Желательно, с привлечением финансового консультанта или по крайней мере хорошего кредитного калькулятора.

На условиях заемщика

Что делать, если вы не можете рассчитывать на официальное перекредитование (например, по причинам снизившегося дохода или потери работы, приведших к регулярному нарушению графика платежей), а оно вам все-таки необходимо?

Из этой ситуации есть как минимум два выхода.

Первый – подать «наудачу» заявление в несколько банков, выдающих кредит с минимальным набором документов, и запросить потребительскую ссуду «на любые цели». При этом просить нужно такую сумму и на такой срок, чтобы ежемесячный платеж оказался для вас подъемным по сравнению с нынешним. Но следует учитывать, что «легкий» кредит всегда подразумевает «тяжелую» процентную ставку, так что сэкономить на процентах точно не выйдет. Кроме того, нужно обладать определенной силой воли, чтобы, получив деньги «на любые цели», сделать именно то, что собирались: то есть погасить долг первому кредитору. И начать исправно выплачивать второй кредит. Помните также, что сказать банку «не всю правду» – не преступление, если только вы не принесли фальшивых документов. Российская практика выдачи кредитов такова, что сомнительным заемщикам деньги все-таки выдают, а те, что самое интересное, в большинстве случаев их исправно возвращают. «Перезанять чтобы переотдать» граждане в трудной ситуации чаще используют не для того, чтобы обманом присвоить деньги, а для того, чтобы ослабить «финансовую удавку» на период поиска работы или дополнительного источника дохода.

Но если банк поймает вас на прямой лжи, или вы, паче чаяния, опять начнете допускать регулярные просрочки, ничего хорошего из этого не выйдет. Поэтому имеет смысл рассмотреть второй вариант решения проблемы: запросить в вашем банке не рефинансирование, а реструктуризацию. Для этого нужно всего лишь честно сообщить о своих трудностях, подтвердить их документально, и заявить о намерении добросовестно обслуживать кредит. С высокой вероятностью банк пойдет вам навстречу – либо предоставит кредитные каникулы (отсрочку выплаты процентов), либо полностью реструктурирует долг, увеличив срок кредитования и снизив ежемесячный платеж. Да, могут отказать, но попытка не пытка.

Вместо эпилога

Как видите, вариантов рефинансирования кредита существует немало. И в большинстве случаев они приносят пользу. Но ваши действия должны быть не спонтанными, а обдуманными. Поэтому, если вы берете кредит на большую сумму и на длительный срок (ту же ипотеку), имеет смысл уже на этом этапе прикинуть, каковы могут быть условия перекредитования. И подстелить соломку заранее: как минимум, не пропускать платежи и всегда ставить обслуживание долга в приоритеты семейного бюджета.

Где взять кредит, чтобы погасить кредит – о рефинансировании

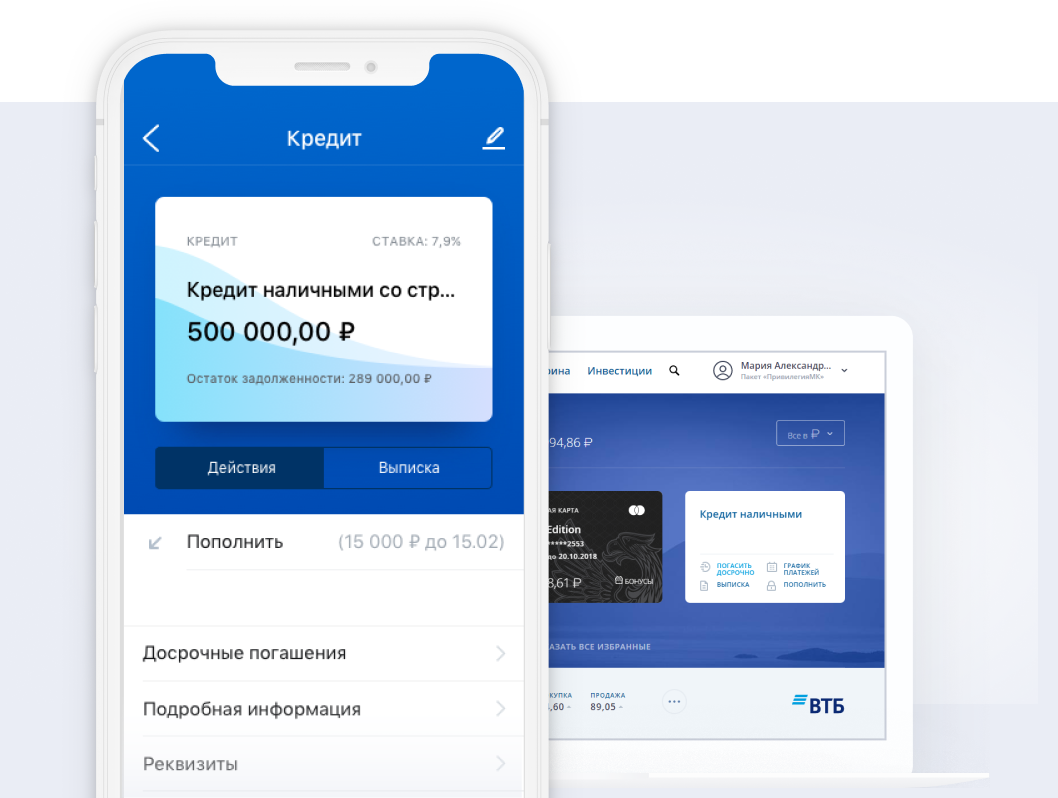

Переведите в ВТБ до 6 кредитов и кредитных карт других банков

Расчет является предварительным. Точные условия по кредиту вам будут предоставлены в отделении банка или по телефону после оформления заявки.

Заполните заявку

Получите предварительное решение за 5 минут

Приходите в отделение

Подготовьте пакет документов

Погасите старый кредит

Мы сами переведём деньги, остальное получите наличными или на карту

Снижайте ставку

до 3% скидка к ставке с Мультикартой ВТБ с опцией «Заёмщик»

- От 100 тыс. до 5 млн ₽

- От 6 месяцев до 7 лет – для клиентов, получающих зарплату на карту ВТБ

- От 6 месяцев до 5 лет – для других заёмщиков

| Сумма кредита | Ставки для зарплатных клиентов | Базовые ставки |

| от 100 000 ₽ до 399 999 ₽ | 11,9% – 15,9% | 13,2% – 15,9% |

| от 400 000 ₽ до 999 999 ₽ | 10,9% – 15,9% | 12,2% – 15,9% |

| более 1 000 000 ₽ | 10,9% – 11,9% | 11,2% – 12,2% |

| Сумма кредита | Ставка | Срок кредита |

| от 100 000 ₽ до 399 999 ₽ | 13,2% – 15,9% | от 6 мес. до 3 лет для неработающих пенсионеров |

от 6 мес. до 5 лет

для военных неработающих

пенсионеров

для неработающих

пенсионеров

от 400 000 ₽ до 800 000 ₽

для военных неработающих

пенсионеров

- Остаток срока действия кредита (или кредитной карты) – не менее 3 месяцев;

- Погашение задолженности ежемесячно;

- Валюта кредита – рубли Российской Федерации;

- Регулярное погашение задолженности по кредиту (кредитной карте) в течение последних 6 месяцев;

- Отсутствие текущей просроченной задолженности по кредиту.

- Рефинансирование предоставляется на погашение залоговых и беззалоговых кредитов: потребительского кредита, автокредита, ипотеки, а также задолженности по кредитным картам.

- Не подлежат рефинансированию кредиты Банка и банков Группы ВТБ, а также ПАО «Почта Банк».

- Программа «Финансовый резерв» поможет избежать задолженностей в непредвиденных ситуациях. Если страховой случай наступит, то ваш кредит погасит страховая компания.

- Страхование оформляется вместе с кредитом по желанию клиента и не влияет на решение банка о выдаче кредита. Дополнительных документов не требуется.

- 0 ₽

- Подключите услугу при оформлении продукта. Это позволит снизить размер первых платежей

- 0 ₽

- 1 раз в 6 месяцев можно пропустить платёж

- 0,1% в день от суммы платежа

- Паспорт РФ

- Номер СНИЛС

- Реквизиты счёта в другом банке для погашения кредита

- Распечатывать не обязательно, можно показать на экране телефона, например, в приложении другого банка

- Паспорт РФ

- Номер СНИЛС

- Подтверждение дохода за последний год (или за фактический срок работы на последнем рабочем месте, если он составляет менее 1 года) на ваш выбор:

- – Справка по форме

– Справка по форме банка, заверенная печатью организации работодателя - Заверенная копия трудовой книжки или трудового договора, если сумма кредита превышает 500 тыс. ₽

- Реквизиты счёта в другом банке для погашения кредита

- Распечатывать не обязательно, можно показать на экране телефона, например, в приложении другого банка

- При получении пенсии в ВТБ:

- Паспорт РФ

- Если пенсия не поступает на счет в ВТБ:

- Паспорт РФ

- Документ, подтверждающий пенсионный статус Пенсионное удостоверение / справка о назначении пенсии

- Документ, подтверждающий размер пенсии Справка из пенсионного фонда / выписка по счету из любого банка / справка о назначении пенсии

- Дополнительно для всех:

- Реквизиты счёта в другом банке для погашения кредита

- Распечатывать не обязательно, можно показать на экране телефона, например, в приложении другого банка

- Гражданство РФ

- Среднемесячный официальный доход от 15 тыс. ₽ в месяц

- Общий трудовой стаж от 1 года Требования по стажу на последнем месте работы не предъявляются

- Постоянная регистрация в регионе присутствия банка Получить кредит можно в любом регионе. Адрес проживания и адрес регистрации могут не совпадать

Экономьте на платежах каждый месяц

- Расплачивайтесь картой, чтобы снизить ставку по кредиту. Больше покупок — ниже ставка

- Нет карты? Оформите Мультикарту ВТБ, например, кредитную с беспроцентным периодом 101 день, и подключите к ней опцию «Заёмщик»

- Есть Мультикарта ВТБ? Подключите опцию «Заёмщик» в ВТБ-Онлайн

- Подробнее об опции «Заёмщик»

Платите меньше в первые 3 месяца

- Обычный платёж состоит из процентов и суммы основного долга. Льготный платёж — только из процентов

- Услуга «Льготный платёж» подключается бесплатно при оформлении кредита в отделении банка

Пользуйтесь кредитными каникулами без комиссии

- Вы пропускаете платёж, график платежей сдвигается

- Штрафы не взимаются, кредитная история не портится

- До даты платежа позвоните нам, напишите в чате мобильного приложения или обратитесь в любое отделение банка

Да, но только на сумму до 500 000 рублей. Начиная с 500 000 рублей необходима заверенная копия трудовой книжки или трудового договора.

Конечно. Вы можете обратиться в любое отделение банка по всей России, независимо от места жительства. Единственное условие — постоянная регистрация в одном из регионов присутствия банка

Да, если вашего дохода достаточно для обслуживания кредита и поручительства.

Предварительное решение по кредиту действует 60 календарных дней.

Нет. Страховка оформляется только вместе с кредитным договором.

Нет, ведь страхование жизни и здоровья продолжает действовать даже после того, как кредит погашен досрочно. Поэтому, если страховой случай произошел уже после досрочного погашения кредита, вы получите компенсацию в полном объеме.

Если у вас нет карты ВТБ, мы бесплатно выдадим вам неименную карту в отделении банка. Снимите деньги в любом банкомате ВТБ или Почта Банк без комиссии. Первые 7 дней можно снять всю сумму целиком, т.к. лимит на снятие наличных не действует. Кстати, вы можете пользоваться неименной картой и для оплаты покупок. Комиссия за обслуживание карты не взимается.

Есть дебетовая карта ВТБ? Сумма кредита пополнит доступный остаток вашей карты. Снимайте наличные и оплачивайте покупки, как обычно. Рекомендуем подключить опцию «Заёмщик», чтобы экономить на платежах по кредиту: чем больше покупок по карте — тем ниже ставка по кредиту.

Да, дата платежа переносится на следующий рабочий день.

Дата платежа фиксируется согласно графику платежей и не изменяется, но при этом вы можете внести деньги на счет в любой удобный день до даты платежа. В дату платежа они автоматически зачислятся в счет погашения кредита.

Конечно, мы примем платёж от любого человека. Вы можете попросить близкого человека внести платёж за вас. В отделении ему понадобится паспорт и номер вашего кредитного договора. Также можно перевести нужную сумму по реквизитам счёта через интернет-банк.

Самое удобное — через ВТБ-Онлайн. Главное, чтобы не подвёл интернет. Но можно через отделение или банкомат ВТБ. В крайнем случае можно попросить знакомых или родных внести платёж за вас.

- в ВТБ-Онлайн

- в банкомате ВТБ

- по телефону 8 800 100-24-24

- в отделении

Это можно сделать в любой день кроме даты ежемесячного платежа

Сократить срок кредита или уменьшить ежемесячный платёж

Выберите дату погашения и внесите деньги

К 19.00 деньги должны быть на счёте, или досрочное погашение не произойдёт

Выгодное рефинансирование кредитов

Процентные ставки

Как это работает

Заполните заявку на сайте банка и обратитесь в любое отделение с необходимыми документами

Дождитесь одобрения заявки банком и убедитесь, что денежные средства зачислены на счет в стороннем банке

Заполните заявление на полное досрочное погашение кредита в стороннем банке

Получите справку о закрытии кредитного счета и предоставьте ее в любое отделение Альфа-Банка

Как оформить самое выгодное рефинансирование

Через выездного менеджера

Если вы получаете зарплату в Альфа-Банке

Рано или поздно многие заемщики начинают задумываться о снижении кредитной нагрузки, и тогда перед ними встает вопрос: какой банк предлагает самое выгодное рефинансирование потребительского кредита?

Если решение о рефинансировании кредита уже принято, остается сделать выбор, где выгоднее условия. Но сравнивая предложения различных банков, важно помнить не только о финансовых преимуществах, но и о надежности кредитной организации. Обращайте внимание только на проверенные временем банки: как правило, они выполняют обязательства перед клиентами в полном объеме и не начисляют скрытых процентов или комиссий.

Альфа-Банк ежегодно входит в рейтинг самых надежных банков России, а также в ТОП-10 системно значимых кредитных организаций по данным Центробанка – и при этом предлагает выгодное рефинансирование кредитов для физических лиц.

5 серьезных причин выгодно рефинансировать свой кредит в Альфа-Банке

- Выгодные условия. Привлекательная процентная ставка от 9,9% позволяет снизить кредитную нагрузку и не зависит от наличия страхового полиса.

- Удобные возможности. Рефинансирование в Альфа-Банке поможет погасить до 5 кредитов других банков (в том числе ипотеку, кредитные карты и др.).

- Гибкие сроки. Оформление нового кредита на срок до 5 лет позволит уменьшить размер платежей за счет изменения периода кредитования.

- Серьезные суммы. Размер кредита для рефинансирования – до 5 000 000 рублей. Перекредитование или реструктуризация кредитов в Альфа-Банке дают возможность закрыть действующие кредиты, а также дополнительно получить свободные средства наличными.

- Простое оформление. Минимум документов. Для тех, кто получает зарплату на карту Альфа-Банка, предусмотрена упрощенная процедура: оформление только по паспорту, без справки 2НДФЛ о доходах, залога имущества и поручителей.

Погашение кредита

- В интернет-банке «Альфа-Клик»

- В банкоматах Альфа-Банка

- В мобильном банке «Альфа-Мобайл»

- Через бухгалтерию на вашей работе

- В терминалах и банкоматах Московского

кредитного банка и Уральского банка

реконструкции и развития - У наших партнеров

Кредит погашается ежемесячно равными платежами не позднее даты, указанной в графике погашения.

В случае, если ежемесячный платеж не был внесен вовремя, образуется просроченная задолженность, на которую начисляется неустойка рассчитываемая по ставке 0,1% (действует для договоров, заключенных с 01.07.2015) от суммы просроченной задолженности за каждый день нарушения обязательств. Неустойка начисляется со дня, следующего за днем осуществления ежемесячного платежа.

- В интернет-банке «Альфа-Клик»

- В мобильном банке «Альфа-Мобайл»

- В банкоматах Альфа-Банка

- 24/7 в Телефонном центре «Альфа-Консультант»;

- В любом отделении Альфа-Банка.

Частичное досрочное погашение

- Через Телефонный центр «Альфа-Консультант». Осуществляется только в дату вашего очередного платежа по кредиту и при сумме внесения на кредитный счет не менее 15 000 руб. .

Полное досрочное погашение

- Через Телефонный центр «Альфа-Консультант»

- В банкоматах Альфа-Банка с функцией полного досрочного погашения. Перед погашением уточните сумму для внесения в Телефонном центре

Документы

Полезно

знать

Другие предложения по рефинансированию и кредиту

Мы проконсультируем и заполним заявку вместе с вами с понедельника по четверг с 9:00 до 18:00 или в пятницу с 9:00 до 16:45.

Вы можете получить кредит на рефинансирование, если

- У вас не менее 1 кредита в стороннем банке

- Вы гражданин или гражданка РФ от 21 года и старше

- У вас есть постоянный доход от 10 000 рублей после вычета налогов

- Непрерывный трудовой стаж составляет от 3 месяцев

- У вас есть мобильный телефон и стационарный рабочий телефон

- У вас есть постоянная регистрация в регионе, где есть отделение Альфа-Банка

Документы для оформления рефинансирования

- паспорт гражданина РФ;

Второй документ на выбор:

- заграничный паспорт;

- водительское удостоверение;

- ИНН;

- СНИЛС Страховое свидетельство государственного Пенсионного фонда ;

- полис/карта обязательного медицинского страхования;

- ваша дебетовая или кредитная карта любого банка.

Банк вправе запросить дополнительную информацию, а также документы, необходимые для подтверждения информации. В случае, если стаж на текущем месте работы составляет менее 3 месяцев, необходимо предоставить подтверждение дохода в форме справки 2-НДФЛ или по форме банка.

- паспорт гражданина РФ;

Второй документ на выбор:

- заграничный паспорт;

- водительское удостоверение;

- ИНН;

- СНИЛС Страховое свидетельство государственного Пенсионного фонда ;

- полис/карта обязательного медицинского страхования;

- ваша дебетовая или кредитная карта любого банка.

Третий документ на выбор:

- Копия документа на автомобиль, находящийся в собственности Свидетельство о регистрации транспортного средства. Срок с даты выпуска автомобиля на дату подачи заявления не более 4-х лет для автомобилей российских и иностранных марок. ;

- Копия заграничного паспорта со штампами паспортного контроля, подтверждающими факт поездки за рубеж в течение последних 12-ти месяцев;

- Копия полиса добровольного медицинского страхования Копия лицевой стороны полиса. ;

- Копия трудовой книжки;

- Копия полиса добровольного страхования транспортного средства «КАСКО»;

- Выписка по счету с остатком не менее 150 000 руб. .

Документы, подтверждающие место работы и доход, на выбор:

- справка по форме 2-НДФЛ за последние 3 месяца Справка по форме 2-НДФЛ действительна в течение 30 дней с момента выдачи. или по форме банка Справка организации с указанием ее реквизитов (ИНН, юридический адрес и т. д.), с указанием даты выдачи, вашей даты рождения, паспортных данных, а также информация о том, с какого периода и в какой должности вы работаете в данной организации. .

DOC Справка по форме банка

Банк вправе запросить дополнительную информацию, а также документы, необходимые для подтверждения информации.

Пожалуйста, уточните у своего работодателя, является ли ваша компания корпоративным клиентом Альфа-Банка.

- паспорт гражданина РФ;

Второй документ на выбор:

- заграничный паспорт;

- водительское удостоверение;

- ИНН;

- СНИЛС Страховое свидетельство государственного Пенсионного фонда ;

- полис/карта обязательного медицинского страхования;

- ваша дебетовая или кредитная карта любого банка.

Документы, подтверждающие место работы и доход:

- справка по форме 2-НДФЛ за последние 3 месяца Справка по форме 2-НДФЛ действительна в течение 30 дней с момента выдачи. или по форме банка Справка организации с указанием ее реквизитов (ИНН, юридический адрес и т. д.), с указанием даты выдачи, вашей даты рождения, паспортных данных, а также информация о том, с какого периода и в какой должности вы работаете в данной организации. .

DOC Справка по форме банка

Банк вправе запросить дополнительную информацию, а также документы, необходимые для подтверждения информации.

(пока оценок нет)

(пока оценок нет)