Что такое капитализация процентов по вкладу?

Рассказывать, что такое банковский вклад и что по нему начисляются проценты, современному взрослому человеку не нужно. Более того – многие из нас сами отлично рассчитывают будущие проценты по вкладу с помощью простого калькулятора. Однако перед вкладами с капитализацией простая арифметика часто пасует. Хотя для расчета сложного процента – именно так часто определяют капитализацию, калькулятора и листа бумаги также достаточно. Однако понять выгоду капитализации мешает наша склонность к простым решениям. Но попробуем объективно разобраться в ситуации.

Как рассчитывается капитализация процентов на счете по вкладу?

Капитализация процентов – это представляет собой прибавление к процентам, рассчитанным по первоначальной основной сумме, процентов, накопленных за предыдущие периоды размещения депозита. Эта система возникла несколько столетий назад, заслужила популярность у опытных инвесторов, а затем стала массово предлагаться банками. Она позволяет доходам вкладчика расти быстрее, чем при использовании простого начисления процентов, которые рассчитываются только на основную сумму.

- на вклад в 1000 рублей начислены простые проценты по ставке 10% – по итогам года вкладчику принадлежит уже 1100 рублей;

- за второй год при той же ставке его вклад вырастет еще на 100 рублей и будет равен 1200 рублям.

Но если бы проценты во втором году начислялись и на основную сумму, и на проценты за первый год, то по итогам второго года вкладчик имел бы уже:

Результат очевиден – 1200 рублей против 1210.

Разница в 10 рублей достигается без всяких усилий владельца средств, только за счет другой системы начисления процентов.

Выгода капитализации процентов по вкладу

Пользу капитализации можно увидеть уже на предыдущем примере, но, чтобы понять масштаб этой выгоды приведем расчет вклада на сумму в 100 тысяч рублей, соответственно – с простыми процентами и с капитализацией:

| Банк | Вклад | Ставка |

| Сбербанк | Сохраняй | 4.13 |

| Альфа банк | Премьер + | 5.6 |

| Россельхозбанк | Газпромбанк – Сбережения | 5.6 |

| Открытие | Моя копилка | 5.5 |

| Райффайзенбанк | Свобода действий | 3.6 |

Вклад с капитализацией или без – что выбрать?

Перед открытием депозита необходимо определиться, для каких целей он вам нужен. Вклад с капитализацией предусматривает рост дохода за счет, начисления процентов на проценты. Если же вам необходим ежемесячный доход, то смысла в капитализации нет. Выбирайте обычный вклад.

Капитализация вклада: что это такое

Для получения максимальной прибыли от вложения средств на счета в банке, выбирайте вклады с капитализацией процентов. При открытии такого депозита обращайте внимание на процентную ставку. Кредитно-финансовые организации могут устанавливать на такие вклады более низкую ставку, чем по обычным депозитным счетам. Бробанк разъяснит, зачем нужна капитализация вклада, как она работает и чему еще уделить внимание при выборе стратегии.

Суть капитализации

Вклад с капитализацией процентов — тот же банковский вклад, но его особенность в том, что периодически накопленные проценты присоединяют к общему размеру вклада. После этого проценты начисляются уже на всю сумму. Капитализация процентов на счете обеспечивает максимальный доход от вложенных финансов.

Чаще всего проценты капитализируют ежемесячно, но бывает так, что банк предлагает готовые программы с другой периодичностью. Только раз в квартал или полгода. Ежемесячная капитализация более выгодна для клиента.

Виды капитализации

Разные депозиты с капитализацией процентов отличаются только по срокам присоединения процентов к общей сумме вклада на счете:

| Вид вклада | Описание |

| Разовый | Разовую капитализацию банк делает только по окончанию срока в том случае, когда клиент продлевает срок действия депозита. Такую уловку финансовые организации придумали специально для того, чтобы вкладчики дольше хранили средства на депозите. Потому что в этом случае деньги вкладчиков дают учреждению больше источников для кредитования других клиентов. |

| Ежедневный | Такой вид капитализации выбирают редко. Когда процентная по вкладу и сумма слишком малы, то и доход будет увеличиваться практически незаметно. Но с большими суммами и высокими процентами такое начисление процентов окажется самым выгодным. |

| Ежемесячный | Это самый распространенный тип вклада с капитализацией. Проценты начисляют ежемесячно, чаще всего такую капитализацию выбирают для вкладов на срок до полугода или года. |

| Ежеквартальный | Вклад с начислением процентов раз в 3 месяца выбирают для депозита со сроком действия от 3 до 12 месяцев. Обязательно, чтобы общее количество месяцев, на которые оформлен депозит, было кратно 3. |

| Полугодовой | Редкий тип начисления процентов. Капитализация происходит один раз в 6 месяцев. При расторжении договора до истечения полугода утрачивается большая часть начисленных процентов. Для извлечения максимальной выгоды потребуется размещать деньги на длительный период. |

| Ежегодный | Для маленьких сумм вклада этот тип капитализации бесполезен. Его выбирают только для крупных и долгосрочных капиталовложений сроком от 2 до 5 лет. При этом важно обратить внимание на ставку и пересчитать итоговую выгоду. В некоторых случаях выясняется, что ежемесячное начисление оказывается выгоднее, чем ежегодное. |

Наиболее популярные варианты — депозит с ежемесячной и ежеквартальной капитализацией.

Формула расчета капитализации процентов

Общая формула для расчета капитализации процентов по депозитному счету выглядит так:

Дв — общий доход от капитализации процентов по вкладу вместе с изначальной суммой, которую положил на счет вкладчик. С — сумма, которую клиент вложил в финансовую организацию. Рп — размер процентной ставки в год, которую указывают в договоре при открытии депозитного счета. Т — срок действия банковского вклада.

По такой формуле удобно рассчитывать только доход от вкладов с ежегодной капитализацией процентов.

Для расчета дохода при ежемесячной капитализации, воспользуйтесь формулой Дв = С * (1 + Рп/12)Т, где Т — количество месяцев.

Для подсчета прибыли при ежедневной капитализации: Дв = С * (1 + Рп/365)Т, где Т — количество дней действия вклада.

При ежеквартальной капитализации: Дв = С * (1 + Рп/4)Т, где Т — количество кварталов по вкладу.

Почему уменьшается доход от депозита

Главная цель финансовой деятельности банков — получение прибыли, поэтому они нередко разрабатывают схемы для невнимательных вкладчиков. Менеджеры замалчивают о некоторых подводных камнях, которые мешают получить максимальную прибыль от банковского вклада. В основном доход уменьшается из-за комиссий за услуги, о которых не говорят сразу, но они прописаны в договоре. Это могут быть платежи за:

- внесение денег на счет;

- обслуживание депозитного счета;

- возврат вклада наличными;

- интернет-банк, мобильное приложение или СМС-сервис;

- снятие средств с депозита и процентов по вкладу;

- проведение операций по банковскому вкладу;

- снятие денег через банкомат.

Внимательно читайте договор перед тем, как подписать его. Это поможет избежать дополнительных трат или навязанных сервисов. Внимательное изучение документов до открытия депозита с капитализацией значительно снизит риски и потери.

Преимущества и недостатки

Среди преимуществ вкладов с капитализацией можно отметить:

- получение максимального дохода за счет прибавления процентов к общей сумме вклада и дальнейшего начисления процентов уже на новую увеличенную сумму;

- при открытии вклада на долгий срок и с большой суммой денег финансовое учреждение предлагает повышенные проценты.

При расторжении договора по открытию банковского депозита с капитализацией вкладчик получает доход только от начисления процентов, без капитализации. Но главный недостаток таких депозитов в том, что проводить операции с деньгами на вкладах с капитализацией невозможно.

Капитализация процентов или выплаты по окончанию срока действия

Выбор типа вклада зависит от потребностей и размера процентной ставки. У депозитов с капитализацией проценты начисляют периодически и прибавляют к сумме. Так следующие проценты будут добавляться уже к увеличенному размеру депозита. Так итоговый доход получается больше, чем при депозите без капитализации.

Если заранее известно, что доход от вложения потребуется снимать ежемесячно, открывать депозит с капитализацией процентов нет смысла. В таком случае лучше оформлять обычный депозит. Но если важнее получить максимальную сумму дохода, то делайте выбор в пользу капитализации процентной ставки.

Некоторые кредитные учреждения предлагают клиентам вклад с капитализацией и возможностью снять средства до момента капитализации. На практике часто оказывается так, что для вкладов с капитализацией процентов действуют более низкие ставки. В таком случае выгоды может вовсе не быть или же она будет очень незначительная. Рассчитайте самостоятельно выгоду по разным видам вклада, чтобы найти наиболее прибыльный вариант.

Топ-3 банков с капитализацией вкладов

Чтобы понять в каком из банков открыть вклад, потребуется сравнить их продукты. Условия по вкладу Газпромбанка «Ваш успех», «На жизнь» и «Пенсионные сбережения»:

| Вклад | Ставка | Минимальный срок | Пополнение и снятие | Выплата процентов |

| Ваш успех | 7,05% | 367 дней | Нет | В конце месяца |

| На жизнь | 5,30% | 91 день | Нет | В конце месяца |

| Пенсионные сбережения | 5,90% | 91 день | Нет | В конце года или по истечению срока вклада |

Условия по вкладам МКБ «Все включено инвестиционный», «Все включено максимальный доход» и «Все включено расчетный»:

| Вклады | Процент | Минимальный срок | Частичное снятие | Выплата процентов |

| Инвестиционный | От 5,6% | 3 месяца | Нет | Ежемесячно |

| Максимальный доход | От 5,9% | 3 месяца | Нет | Ежемесячно |

| Расчетный | От 5% | 3 месяца | До неснижаемого остатка | Ежемесячно |

Условия по вкладам Сбербанка «Управляй», «Пополняй» и «Сохраняй»:

| Вклад | Минимальный процент | Минимальный срок | Минимальная сумма вклада | Частичное снятие | Частичное пополнение |

| Управляй | 3,15% | 3 месяца | 30 тыс. рублей | Да | Да |

| Пополняй | 3,45% | 3 месяца | 1 тыс. рублей | Нет | Да |

| Сохраняй | 2,95% | 1 месяц | 1 тыс. рублей | Нет | Нет |

Процентные ставки по вкладам незначительны, поэтому многие россияне ищут альтернативные способы заработка на своих сбережениях. Это может быть индивидуальный инвестиционный счет или брокерский счет. О том, как инвестировать деньги без потерь прочитайте на нашем портале.

Аналог вклада с капитализацией

Для тех, кто не хочет открывать вклад, но хочет получать небольшой доход на остаток средств по счету, банковские учреждения предлагают специальные дебетовые карты. По ним банки начисляют проценты на неснижаемый остаток. При этом можно свободно совершать любые операции, тратить деньги и пополнять баланс. Главное, чтобы все время на карте оставалась определенная сумма. Доход примерно составляет 3-4% в год.

В частности Сбербанк предоставляет такую услугу по дебетовой пенсионной карте. На остаток средств финансовая организация начисляет 3,5% годовых.

Капитализация вклада – что это такое? Инструкция по выбору вклада с пополнением и капитализацией

Капитализация вклада – с этим понятием сталкиваются те, кто открывает банковский вклад. Чем стандартный банковский депозит отличается от вклада, по которому осуществляется капитализация процентов?

Действительно ли это выгоднее, чем стандартные проценты по депозитам? Как производятся начисления капитализированных процентов? Ответы на эти вопросы стоит знать, перед тем, как отправляться в банк открывать депозит.

Оглавление:

Что такое капитализация вклада

На стандартные банковские депозиты проценты начисляются в последний день действия договора – это вид простых процентов. Некоторые банки предлагают услугу капитализации процентов по вкладу. Капитализация процентов – что это? Начисление процентов на внесенную сумму может быть с разной регулярностью – это зависит от условий договора. Начисление процентов в следующем периоде идет уже на сумму депозита плюс уже начисленные проценты, таким образом, итоговая прибыль должна быть больше, чем стандартный способ начисления – такие способы расчета относятся к виду сложных процентов.

Как это выглядит в расчетах? Возьмем, например, классический вклад размером в 10000 рублей и вклад с ежемесячной капитализацией процентов на ту же сумму, сроком на год и ставкой в 10 процентов. В первом случае прибыль составит 1000 рублей, во втором – в первый месяц Вы получите прибыли 83,3 рубля, во втором месяце процент будут начислять на 10083,3 рубля – прибыль составит 90,77 рубля, которые так же будут суммироваться с Вашим вкладом, и так далее – до окончания срока действия договора. Итоговая прибыль составит 1047 рублей. Технически, с одной стороны, это выгодно. Однако вклады с капитализацией обычно идут по пониженным процентным ставкам, что в итоге уравнивает их с депозитом в том же банке.

На инвестиционные вклады также некоторые банки предлагают капитализацию процентов, что такое инвестиционные вклады и какие риски они несут – я писала ранее, поэтому в рамках этой статьи детально на этом останавливаться не буду. А вот прямые инвестиции с капитализацией предприятий, на развитие которых они направлены, могут принести довольно серьезную прибыль.

Очень важным моментом в договоре вклада с капитализацией является пролонгация договора. То есть – продление срока нахождения средств на счете и дальнейшего начисления по нему процентов. Важно внимательно изучить этот пункт договора: неавтоматическая пролонгация (то есть, при личном обращении в банк в день закрытия предыдущего договора) ведет к открытию нового договора. Автоматическая пролонгация вклада происходит без заключения дополнительных соглашений к договору. Здесь важным моментом является сохранение предыдущей процентной ставки или размер новой ставки – в России есть тенденция к снижению процентов по депозитам, поэтому если иное не написано в Вашем договоре, банк вправе снизить ставку или сохранять средства по аналогичному договору. Если в назначенный день Вы за вкладом не явились – пролонгация будет на тот же срок, что и первый договор, а вот дата открытия/закрытия сдвинется на один день вперед.

Где еще можно встретить капитализацию процентов? Если Вы хотите оформить рефинансирование кредита – то капитализация процентов может сыграть с Вами злую шутку. Задолженность по уплате основных процентов рефинансированного кредита в некоторых банках присоединяется к сумме основного долга. Поэтому Вы будете платить проценты за проценты, а штрафные санкции начнут расти как снежный ком, делая Вас вечным должником.

Капитализация процентов – это метод, при котором прибыль по банковскому депозиту начисляется в течение всего времени хранения денег в банке по частям.

Вклад с капитализацией процентов

Если Вы решили открыть депозитный счет в банке с капитализацией процентов – то эти особенности выбора для Вас. В общем-то, при высоком годовом проценте и приличной денежной сумме депозита – это выгодно. Поэтому необходимо подойти к процессу выбора со всей ответственностью. В огромном количестве банковских организаций и их предложений очень просто растеряться, особенно если Вы впервые решили сделать крупный долгосрочный вклад.

Выбор банка

С приходом в нашу жизнь интернет-технологий и активного развития банковских приложений, сегодня не надо объезжать многочисленные офисы, достаточно сравнить все предложения в режиме онлайн. Это позволяет не ограничивать себя территориально – такой вклад возможен в диаметрально-противоположном конце страны. Но опять же способно запутать новичка: в большем количестве предложений сложно потеряться, а в меньшем – проще осуществить выбор. Итак, на что следует ориентироваться в выборе банка?

- Рейтинг кредитно-финансовой организации, его стабильность и срок существования.

- Реальные отзывы клиентов.

- Рекомендации знакомых и родственников.

- Компетентность сотрудников и службы поддержки.

- Условия открытия и предложения по вкладам.

Остановив выбор на нескольких из организаций, следует отдельно рассмотреть и проанализировать все условия по депозитам.

Расчет процентной ставки

Основные параметры, на которые следует обратить внимание – это ставка, срок и минимальная сумма вклада. Так же важным критерием будет возможность частичного пополнения или снятия денежных средств: то есть, кроме хранения, Вы сможете вносить дополнительные суммы на счет, накапливая их. Обычно на пополнение и/или снятие устанавливается лимит. Важным моментом является период капитализации.

Как понять, эффективна ли ставка того или иного банка? Обычно в описании указывают процентную ставку, а эффективную приходится высчитывать. Но именно по ней можно определить, насколько большой и выгодный будет доход по вкладу. Она относится к сложным процентам и определяется по специальной формуле. Для расчета можно воспользоваться специальными приложениями или калькуляторами. Внесение наличных увеличивает сумму %, снятие – соответственно, снижает полученный доход. Тогда расчет производится поэтапно по каждой операции во временном периоде. Просчитав эффективность ставок по данной формуле по всем выбранным банкам, можно сделать выбор в пользу одного из предложений.

Выбор более выгодного варианта

Не стоит так же забывать о таких параметрах, как сроки договора и возможность пролонгации, периодичность капитализации, размер эффективной ставки, возможность пополнения или снятия, пролонгацию или ее отсутствие. Эти параметры также должны учитываться при принятии решения в пользу того или иного финансового учреждения. В частности, некоторые банки при прочих равных условиях предлагают возможность пополнения и снятия средств с депозита с сохранением первоначальных условий начисления процентов.

Капитализация процентов на счете по вкладу

Условия капитализации процентов в обязательном порядке прописываются в банковском договоре. Там же обозначается ее регулярность:

- Ежедневная;

- Еженедельная;

- Ежемесячная;

- Ежеквартальная;

- Полугодичная;

- Ежегодная.

Максимальную выгоду приносит наиболее регулярно проводимая капитализация. То есть, чем чаще капитализируются проценты по вкладу, тем больше прибыль для владельца депозита.

Открыть вклад с капитализацией процентов

Я подготовила подборку банков с наиболее интересными предложениями по открытию депозитных счетов с капитализацией процентов. Предлагаю рассмотреть подробнее условия, которые предлагают эти кредитные организации, и особенности открытия вкладов. И хотя список субъективный, выбранные банки помогут сориентироваться среди предложений других финансовых учреждений.

Уральский банк

УБРиР предлагает своим клиентам накопительные вклады сроком до 1500 дней под процентную ставку до 7,5 % годовых, величина которой растет пропорционально сумме вклада. Депозит можно пополнять или частично обналичивать, вклад может быть как в рублях, так и в другой валюте – доллары или евро с соответствующим максимальным процентом 1,6 и 1,3 годовых. Капитализация процентов производится ежемесячно. Пролонгация у части вкладов не предусмотрена, а у некоторых тарифов досрочное закрытие счета ведет к потере начисленных процентов и пересчету их по ставке 0,01% годовых. Для открытия вклада необходимы паспорт и заключение договора. Также один из вкладов доступен к открытию с мобильного приложения. Минимальная сумма определяется видом вклада и находится в диапазоне от 1 до 100 тысяч рублей.

Банк БКФ

Накопительные вклады банка рассчитаны на привлечение крупных денежных средств, поэтому минимальные суммы рублевого вклада составляют 100 000 рублей, совокупная сумма до 50 000 000 в рублевом эквиваленте. Вклад может быть в рублях или иностранной валюте. Срок – один год. Капитализация процентов или выплата на карточный счет ежемесячно. Пролонгация автоматическая. Пополнение на сумму от 10000 рублей. Снятие – до 30% от первоначальной суммы вклада без штрафных санкций для клиента. При досрочном расторжении – ставка пересчитывается по 0,01% годовых. Максимальная процентная ставка по рублевым вкладам – 9 процентов годовых.

Сбербанк

Своим клиентам Сбербанк вклады предлагает разнообразные: и путем внесения денег непосредственно в банке, и открытием через приложение Сбербанк Онлайн. Валюта – национальная или иностранная. Суммы от 1 тысячи рублей. На депозитах без пополнения – от 10000 рублей. Максимальная процентная ставка до 7%. Пополняемые депозиты могут быть увеличены на сумму до 10 раз, превышающую первоначальную. По условиям договора, ежемесячно начисляемые проценты могут быть перечислены как на карточный, так и на сберегательный счет.

Во всех перечисленных банках Ваш вклад будет застрахован, максимальная сумма страхования – один миллион четыреста тысяч рублей. Если один вкладчик имеет несколько вкладов, то страховое возмещение будет произведено по каждому, но не более размера страховой суммы.

Онлайн калькулятор вкладов с капитализацией

Для удобства клиентов каждый банк на официальном сайте имеет специальные инструменты – онлайн калькуляторы вкладов с капитализацией. С его помощью можно быстро и удобно рассчитать, каким будет Ваш доход от конкретной суммы денег в определенном периоде времени, а так же какая процентная ставка будет соответствовать внесенной сумме. Естественно, эффективную процентную ставку по каждому варианту вклада придется подсчитывать самим.

Из данной статьи мы узнали, что такое – капитализация процентов, как ее рассчитать и где она применяется. Сказать, что какой-то определенный банк предлагает однозначно лучшие условия – нельзя. В каждой системе есть свои нюансы. Поэтому, выбирая, куда же все-таки вложить деньги, следует не только смотреть на максимальную ставку, но и на прочие условия договора, который Вы собираетесь заключить с банком.

Что такое капитализация вклада — полный обзор понятия и инструкция по выбору вклада с пополнением и капитализацией + 3 совета как не ошибиться при открытии вклада

Всем привет! Снова с вами я, Алла Просюкова, один из авторов статей проекта «ХитёрБобёр»!

Главное правило инвестирования гласит: «Деньги должны делать деньги». Поэтому, если у вас появилось желание не только сохранить свои накопления на банковском вкладе, но и приумножить их, то вам наверняка будет интересно познакомиться поближе с таким понятием, как капитализация процентов по вкладу.

Именно об этом и пойдет речь в статье.

Кроме того, я дам несколько полезных практических советов, которые позволят избежать досадных ошибок при открытии вклада с капитализацией.

1. Что такое капитализация вклада?

Вклады — популярный вид сбережения и сохранения средств у граждан всех возрастов с разным уровнем достатка.

И если любой россиянин без труда ответит, что банковский вклад — это размещение денег физлиц на банковских счетах под проценты, то что такое капитализация, знают не все.

Капитализация вклада — это причисление начисленных процентов за период, предусмотренный условиями договора, к основной сумме вклада. В дальнейшем на этот добавленный доход, как и на основную сумму вклада, будут начисляться проценты.

Чтобы окончательно прояснить суть капитализации рассмотрим пример.

Пример

Моя соседка Мария Ивановна очень любит откладывать деньги «на черный день». Свои накопления она несет в Сбербанк, где размещает во вклады с капитализацией.

Так, например, 29 февраля 2016 она разместила 300 000 руб. под 10% годовых на 3 месяца при условии ежемесячного начисления процентов с капитализацией. Результат от такого инвестирования представлен в таблице.

Расчет процентов по вкладу с капитализацией:

| № | дата | Сумма остатка на счете вклада, на которую начисляются % | Сумма начисленных % | Остаток вклада вместе с причисленными процентами |

| 1 | 31.03.2016 | 300 000 | 2541 | 302 541 |

| 2 | 30.04.2016 | 302 541 | 2480 | 305 021 |

| 3 | 31.05.2016 | 305 021 | 2583 | 307 604 |

Открытие вклада без капитализации Марии Ивановне принесло бы доход в сумме 7541 руб., а по депозиту с капитализацией доход составил 7604 руб., то есть моя соседка от капитализации получила дополнительный доход в сумме 63 руб.

2. Как часто может проводиться капитализация вклада?

Капитализация по банковским депозитам предусматривается условиями договора по каждому конкретному вкладу.

Сроки капитализации банки устанавливают на свое усмотрение.

Как правило, капитализация проводится:

- ежедневно;

- еженедельно;

- ежемесячно;

- ежеквартально;

- раз в полгода;

- раз в год.

Рассмотрим на примере, какая схема капитализации принесет нам больший доход при одних и тех же прочих условиях.

Пример

Допустим, 24 марта 2016 мы размещаем 100 тыс. руб. на полгода под 10% годовых, вклад не пополняемый, без возможности совершения расходных операций до окончания срока.

Сравнение дохода по вкладу в зависимости от условий проведения капитализации:

| № | Дата расчета | Начислено % | Добавлено к вкладу | Сумма вклада на конец срока |

| 1 | Капитализация 1 раз в 6 мес. | |||

| 2 | 6 мес. |

Приведенный пример убедительно доказал: чем чаще предусмотрена капитализация, тем больший доход получает вкладчик.

3. Как выбрать вклад с капитализацией процентов — пошаговая инструкция для новичков

Итак, мы разобрались с понятием капитализации и сроками ее проведения.

Предлагаю приступить к прочтению пошаговой инструкции по выбору вклада с капитализацией процентов.

Шаг 1. Выбираем банк

Возможность открывать вклады онлайн значительно расширила круг банковских учреждений для этих целей. Если раньше россияне открывали вклады в банках только своего города, то теперь можно воспользоваться услугами кредитных организаций из любого уголка РФ.

Это, конечно, здорово! Только нам, вкладчикам, головной боли добавилось! Вопрос, в каком банке открыть вклад стало решать сложнее. Выбор значительно расширился. И если в своем городе банк можно посетить, посмотреть, что да как, собрать реальные отзывы у соседей и друзей, то удаленно этого сделать невозможно.

В такой ситуации мой вам совет: выбирая банк, ознакомьтесь с его рейтингами, финансовым положением (документы можно найти в интернете).

Посетите сайт Банка России. В разделе «Информация по кредитным организациям» можно найти сведения по проблемным банкам. Отобрав несколько наиболее приглянувшихся банков, приступайте к анализу условий по предлагаемым депозитам.

Шаг 2. Изучаем предложения по вкладам

Прочтите условия по вкладам, которые наиболее точно соответствуют всем вашим требованиям. Обратите внимание на ставки, возможность пополнения и частичного снятия.

Пополнять счёт и снимать с него часть денег — очень удобно. Если вы делаете долгосрочные вложения (от 1 года), то вам может потребоваться снять какую-то сумму. Возможность частичного снятия позволит это сделать, не расторгая договор. Или у вас появятся свободные деньги, которые имеет смысл довложить на уже открытый вклад.

Не забудьте проанализировать условия по капитализации ваших вложений, сроки ее проведения.

Вспомните наши расчеты и их результат: чем чаще проводится капитализация, тем больший доход вы получите!

Шаг 3. Рассчитываем эффективную процентную ставку

При выборе вклада рекомендую рассчитывать эффективную процентную ставку по нему, ведь именно она и позволяет оценить общий реальный доход за весь срок с учетом процентов.

Для расчета эффективной ставки следует воспользоваться специальной формулой.

где: ЕС –эффективная ставка, С – номинальная ставка (указана в договоре), N – количество периодов капитализации в год, m – количество повторений периодов размещения (если вклад размещается на 1 год, то m=1, если на два года, то m=2 и т.д.).

Рассмотри очередной пример.

Пример

Предположим мы решили разместить в депозит 50 тыс. руб. под 9% годовых сроком на 1 год с ежемесячным начислением %, с капитализацией. Подставляем имеющиеся данные в нашу формулу и получаем:

Итак, согласно проведенным расчетам, эффективная ставка равна 10% и именно по ней будет получен наш общий доход.

Проще всего рассчитать эффективную ставку с помощью специальных онлайн-калькуляторов.

Следует помнить, что пополнение вклада (если оно предусмотрено договором) увеличивает основную сумму, на которую начисляются проценты. Чем больше основная сумма, тем больше сумма процентного и капитализируемого дохода.

И наоборот — частичное снятие уменьшает «тело» депозита и, как следствие, снижает его доходность.

Шаг 4. Сравниваем полученные результаты

Используя способы расчетов, представленные выше, можно просчитать необходимые показатели по вкладам, которые вызвали у вас наибольший интерес. Это позволит сделать окончательный выбор.

К основным сравниваемым показателям относятся:

- депозитные ставки;

- сроки размещения средств;

- возможность пополнения/снятия;

- схема начисления %;

- наличие/отсутствие капитализации;

- пролонгация — есть/нет (пролонгация вклада — продление срока размещения денег).

Шаг 5. Выбираем наиболее доходный вклад

Вы открываете вклад в первую очередь для получения дополнительного дохода. Значит, это первое, что будет иметь значение при принятии окончательного решения.

Разумеется, необходимо выбирать наиболее доходный вклад. Однако помните, что если ставка по выбранному вкладу выше ставки рефинансирования, увеличенной на 5%, то с разницы банком будет удержан налог по ставке 35%. Поясню на примере.

Пример

Ставка по выбранному депозиту 17%. Ставка рефинансирования 10%, добавляем 5%, получаем 15%. Следовательно, с разницы придется заплатить НДФЛ.

Допустим, размещаем 100 тыс. руб., на 1 год под 17% годовых. Доход составит 17 тыс. руб. Максимальный необлагаемый доход рассчитывается по ставке 15% (10%+5%) и равен 15 тыс. руб. Разница составляет 2 тыс. руб. С нее то и будет удержан НДФЛ в сумме 700 руб. (2000*35%).

4. Где можно открыть вклад с капитализацией процентов — обзор ТОП-3 банков

Вклады с капитализацией процентов предлагают практически все банки РФ. Тем не менее, выбор надежного банка с хорошей ставкой и капитализируемым процентом для многих граждан становится непростой задачей.

Чтобы ее облегчить, я по традиции подготовила подборку надежных банков с выгодными условиями. Знакомьтесь — выбирайте!

1) Уральский банк

ПАО «Уральский банк реконструкции и развития» (УБРиР) — это универсальный банк федерального значения, ведущий свою деятельность с 1990 г. Головной офис находится в Екатеринбурге.

ПАО «Уральский банк реконструкции и развития» (УБРиР) — это универсальный банк федерального значения, ведущий свою деятельность с 1990 г. Головной офис находится в Екатеринбурге.

13 филиалов этого кредитного учреждения расположены по всей территории РФ и предлагают своим клиентам — юридическим и физическим лицам, а также представителям малого бизнеса — широкий спектр услуг и банковских продуктов.

Основные услуги и продукты УБРиР:

- кредиты физическим и юридическим лицам;

- депозиты;

- карты (дебетовые и кредитные);

- переводы и платежи;

- расчетно-кассовое обслуживание;

- инвестиционные программы.

Основа ресурсной базы Банка — вклады физических лиц. Частным лицам предлагается размещение средств под разный процент, максимальная ставка 11%. В арсенале УБРиР имеются пополняемые и непополняемые депозиты, с капитализацией и без нее, в рублях, валюте и драгметаллах.

Все вклады (за исключением депозитов в драгметаллах) застрахованы до 1,4 млн руб. Подробнее обо всех предложениях можно узнать на сайте УБРиР.

2) Банк БКФ

Банк кредитного финансирования (БКФ) не новичок на российском банковском рынке. Свою историю он ведет с 1993 года. Отделения Банка в Москве, Санкт-Петербурге и Новосибирске обслуживают более 9000 физлиц и более 3500 различных предприятий и организаций.

Банк кредитного финансирования (БКФ) не новичок на российском банковском рынке. Свою историю он ведет с 1993 года. Отделения Банка в Москве, Санкт-Петербурге и Новосибирске обслуживают более 9000 физлиц и более 3500 различных предприятий и организаций.

Начиная с 2005, БКФ участник системы страхования вкладов, что позволяет частным клиентам и индивидуальным предпринимателям не беспокоится о своих средствах в суммах до 1 млн 400 тыс. руб.

Депозиты Банка позволяют не только сохранить, но и приумножить размещенные средства. Отличительной особенностью депозитов служит возможность расторжения договора, начиная со 181 дня без потери %.

3) Сбербанк

О Сбербанке знает каждый россиянин: пенсионеры получают в нем пенсию, предприятия и организации разных форм собственности и масштабов бизнеса открывают расчетные счета и зарплатные проекты, государственные организации с его помощью выплачивают пособия и компенсации.

О Сбербанке знает каждый россиянин: пенсионеры получают в нем пенсию, предприятия и организации разных форм собственности и масштабов бизнеса открывают расчетные счета и зарплатные проекты, государственные организации с его помощью выплачивают пособия и компенсации.

Основная доля акций принадлежит государству. Именно Сбербанку Агентство по страхованию вкладов доверяет выплаты вкладчикам проблемных банков.

Банк имеет самую широкую филиальную сеть, что позволило ему стать своим практически для каждой российской семьи.

Сбербанк идет в ногу со временем, а порой и опережает его, предлагая своим клиентам самые современные продукты и услуги. Дистанционные каналы банка дают возможность совершать практически все виды банковских операций, не выходя из дома.

5. Как не допустить ошибок при открытии вклада с капитализацией — 3 полезных совета

А теперь обещанные советы!

Уверена, они помогут вам избежать ошибок и получить от инвестирования максимальный доход.

Совет 1. Рассчитывайте эффективную процентную ставку самостоятельно

Мы нередко ведемся на рекламу и, увидев привлекательную ставку, спешим положить кровно заработанные на депозит.

Мой вам совет — перед тем, как идти в банк просчитайте предполагаемый доход, исходя из предлагаемых условий. Выше я вам показала на примере, как рассчитать эффективную процентную ставку самостоятельно (или с помощью онлайн-калькулятора).

Так вы придете в банк «во всеоружии» и сможете сравнить свой расчет с расчетом операционистки банка.

Совет 2. Выбирайте только надежные банки

«Чем больше, тем лучше» — учит нас народная мудрость! Вот мы и стараемся, не глядя на то, кто и что нам предлагает, вложить деньги под наивысший процент. И зря!

Надежность кредитной организации в деле вкладов — показатель наиважнейший. Ведь в случае проблем с выбранным банком вкладчик может потерять значительную часть процентного дохода, так как его начисление прекращается с момента официального подтверждения ситуации.

Совет 3. Оценивайте свое финансовое положение

Выбирая депозитный вклад, заранее спланируйте свои финансовые возможности на весь срок его действия. Может случиться, что выбрав вклад, по условию которого нельзя совершать расходные операции, вы потеряете все проценты в случае, если срочно потребуются деньги и придется его закрывать.

Предлагаю к просмотру видеоролик по теме.

6. Заключение

Надеюсь, вопрос «что такое капитализация вклада?» теперь не вызовет у вас, уважаемые читатели, затруднения. Кроме того, вы научились полезным навыкам — рассчитывать эффективную процентную ставку и определять сумму капитализации в зависимости от способа ее начисления.

Желаю вам высокодоходных вкладов! Жду ваших комментариев! Буду благодарна за отзывы, с удовольствием отвечу на все вопросы по теме статьи!

Что такое капитализация вклада простыми словами?

Банки сегодня предлагают широкую линейку вкладов: с пополнением и без него, с частичным снятием, с капитализацией. Осталось только выбрать самый выгодный. И если с первыми двумя условиями все понятно, то с третьим словом знакомы далеко не все. Капитализация вклада – что это значит?

Это финансовый термин, подкрепленный математической формулой, поэтому не всем удается понять его смысл. В статье я объясню все простыми словами и покажу на конкретных примерах принцип действия. И для понимания совсем не обязательно обладать какими-то особыми знаниями в области экономики и банковской деятельности.

Понятие и принцип действия

Капитализация – это начисление процентов не только на первоначальную сумму вклада, но и на все начисленные ранее проценты.

Например, вы положили 10 000 руб. под 5 % годовых на обычных условиях. Это значит, что через год вы можете снять 10 500 руб. Но вы решаете оставить их на счете, не снимая. Тогда через 2 года у вас прибавится еще 500 руб., через 3 года еще 500 руб. и т. д.

При условии ежегодной капитализации через 1 год вы также получите 10 500 руб., через 2 года вы уже снимете 11 025 руб., через 3 года – 11 576,25 руб.

Все мои расчеты были сделаны по очень простой формуле:

Через 1 год мы получим: 10 000 * (1 + 0,05) = 10 500 руб.

Через 2 года: 10 000 * (1 + 0,05)^2 = 11 025 руб.

Через 3 года: 10 000 * (1 + 0,05)^3 = 11 576,25 руб.

К определению капитализации я уже обращалась, когда разбирала понятие депозита и его отличие от вклада. Сравнила его со снежным комом: чем выше первоначальная сумма денег на счете и дольше срок накопления, тем выше доходность. Но не только от этих двух факторов зависит эффект, а еще и от периодичности начисления процентов на счете. Посмотрим, как это влияет на изменение суммы по депозиту.

Периодичность начисления дохода

Выше в формулах мы рассмотрели вариант, когда доходность начисляется 1 раз в год. Кроме ежегодной капитализации бывает:

Формула расчета немного поменяет свой вид:

Появляется буква n – это периодичность начисления дохода.

При ежемесячном начислении n = 12, ежеквартальном n = 4, ежедневном n = 365 или 366.

Давайте сравним действие “снежного кома” при разной периодичности. Оставим наши первоначальные условия.

| Срок вклада | Сумма на счете, руб. | ||

| % 1 раз в год | % 1 раз в квартал | % 1 раз в месяц | |

| 1 год | 10 500 | 10 509,45 | 10 511,62 |

| 2 года | 11 025 | 11 044,86 | 11 049,41 |

| 3 года | 11 576,25 | 11 607,55 | 11 614,72 |

Как мы видим, чем чаще начисляются проценты, тем выше наша доходность. Отличия кажутся очень незначительными, но еще раз повторю, что на эффективность влияют 4 фактора:

- Первоначальная величина депозита.

- Процентная ставка.

- Срок накопления.

- Периодичность начисления дохода.

При увеличении любой составляющей эффект станет более внушительный. Для иллюстрации составим аналогичную таблицу, но изменим условия:

- первоначальная сумма – 1 000 000 руб.,

- срок – 5 лет,

- ставка – 7 % годовых.

| Срок в годах | Сумма на счете, руб. | ||

| % 1 раз в год | % 1 раз в квартал | % 1 раз в месяц | |

| 1 | 1 070 000 | 1 071 859 | 1 072 290 |

| 2 | 1 144 985 | 1 148 972 | 1 149 897 |

| 3 | 1 225 043 | 1 231 439 | 1 232 925 |

| 4 | 1 310 796 | 1 319 929 | 1 322 053 |

| 5 | 1 402 552 | 1 414 777 | 1 417 624 |

Представленная формула расчета применяется к любой периодичности, в том числе и к ежедневной. Но, изучив предложения банков, я не нашла таких условий. При необходимости расчеты теперь вы можете сделать и самостоятельно.

Расчет доходности с капитализацией и без нее

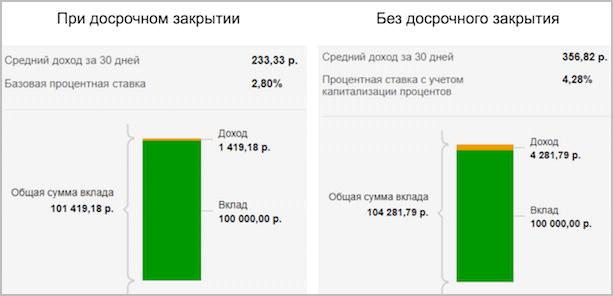

Чаще вкладчику надо сравнивать не варианты начисления процентов, а рассчитать сумму депозита с капитализацией и без нее. Я не буду утомлять вас больше математикой. Формулы остаются такие же. На самом деле нет необходимости самостоятельно по ним что-то считать. Есть удобный онлайн-калькулятор с капитализацией на разные сроки и периодичность.

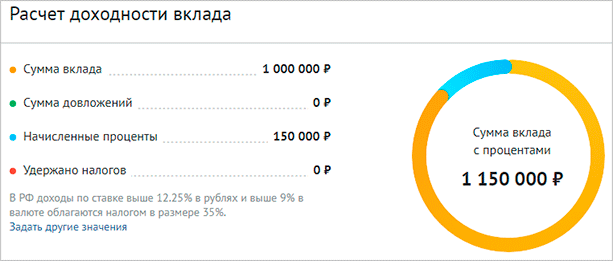

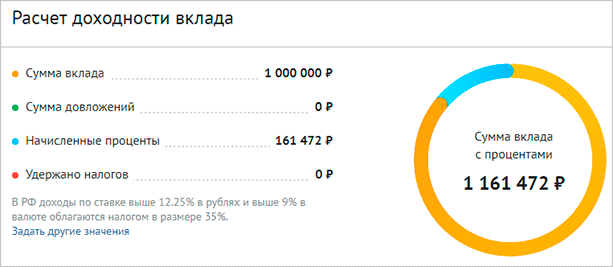

Воспользуемся одним из них и посмотрим, как меняется наш доход в двух вариантах: вклад 1 000 000 руб. под 5 % годовых на 3 года.

- Расчет доходности при обычных условиях.

- Расчет доходности с ежемесячным начислением (наиболее часто встречающийся вариант в банке).

Таким образом можно сравнивать условия в различных банках и выбирать наиболее оптимальные для вас. Обратите внимание, что мы не рассматривали вариант с пополнением вклада в течение срока. В этом случае доходность будет еще выше. Возможность пополнения также можно задать в онлайн-калькуляторе.

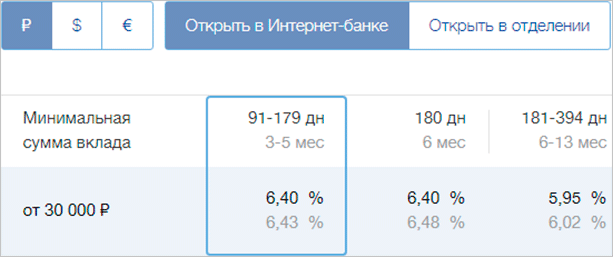

Что такое эффективная ставка?

С рассматриваемой сегодня темой статьи тесно связано еще одно понятие – эффективная ставка. Например, на сайте банка ВТБ при выборе депозита вы увидите вот такую таблицу с процентными ставками.

Здесь под обычной ставкой располагается еще одна – это и есть эффективная ставка. Что это такое?

Эффективная ставка – ставка с учетом капитализации. Она всегда выше обычной. Ей удобно пользоваться, когда вы сравниваете доходность по нескольким банкам.

Как ее рассчитать? Очень просто. Для интересующихся математикой я напишу формулу. Пусть будет для общего развития. А для всех остальных есть онлайн-калькулятор.

Напоминаю, что n – это периодичность начисления дохода.

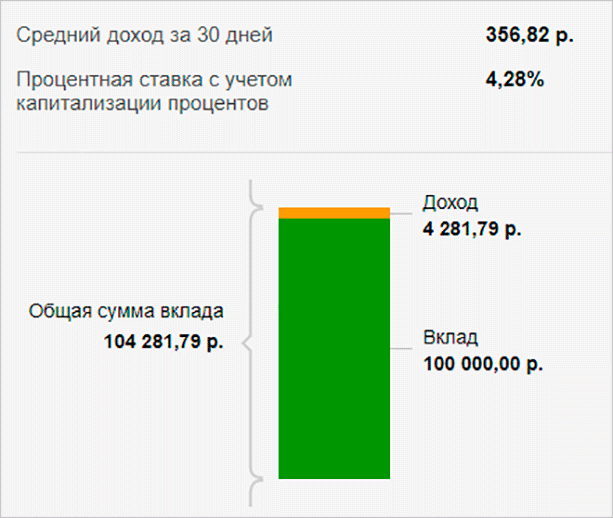

Рассчитаем эффективную ставку, например, по вкладу “Сохраняй” от Сбербанка. Мы кладем 100 000 руб. под 4,2 % годовых на 1 год с ежемесячной капитализацией. Эффективная ставка составит:

Давайте проверим на онлайн-калькуляторе на сайте банка.

Как видите, эффективная ставка равна 4,28 % годовых при обычной 4,2 %.

Альтернатива вкладу – процент на остаток

Хочу зайти немного с другой стороны к рассматриваемому вопросу и разобрать альтернативу банковскому вкладу – дебетовую карту. Я поделюсь своим личным опытом ее использования.

Нам потребовалось разложить деньги по разным счетам с целью накопления на свои цели. В результате анализа банковских предложений по определенным критериям мы остановились на таких вариантах:

- Депозит “Ренессанс Накопительный” в одноименном банке.

Условия: ставка 6,75 % годовых с ежемесячным начислением дохода, возможностью пополнения, но без расходных операций. Срок депозита – 1 год, в течение которого ставка не меняется. При этом мы ежемесячно его пополняем, но не снимаем деньги.

- Дебетовая карта того же банка с начислением процента на остаток.

Условия: бесплатное обслуживание при остатке не менее 30 000 руб. и ежемесячное начисление дохода в размере 7,25 %. Получается, что, если не проводить операции по карте, то каждый месяц доход начисляется и на первоначальную сумму, и на ранее начисленные проценты. И размер дохода значительно больше, чем по вкладу.

Так как и вклад, и карта открывались с целью накопить, то расходные операции мы не совершали. Пополнение на оба продукта регулярно проводили каждый месяц. При таких исходных данных плюсы дебетовой карты для нас очевидны:

- возможность пополнения и снятия при необходимости без каких-либо штрафных санкций,

- больший доход, чем по депозиту,

- карта всегда под рукой, можно воспользоваться в любой день недели и время суток.

Но есть и минус: процент на остаток по счету может в любой момент измениться.

Предложений по дебетовым картам с начислением процента на остаток не так много, но они есть.

Плюсы и минусы капитализации

Несмотря на очевидные достоинства капитализации, которые проявляются в первую очередь в более высокой доходности по сравнению с обычным начислением процентов, у нее есть и минусы:

- Как правило, банк ограничивает мобильность средств. То есть вы не можете распоряжаться своими деньгами в течение срока действия договора. Конечно, вам не откажут, когда вы заявите, что закрываете счет и снимаете все деньги. Но получите вы далеко не ту сумму, на которую рассчитывали, когда открывали счет. Не во всех банках можно снимать деньги без потери всего или части дохода.

Например, если вы решите закрыть досрочно вклад “Сохраняй” в Сбербанке (100 000 руб. на 1 год), то на руки получите на 2 862,61 руб. меньше.

- Банки часто назначают более низкую ставку по депозитам с капитализацией. Поэтому очень важно просчитывать эффективную ставку и сравнивать ее по нескольким предложениям в разных банках.

- Заметный эффект от капитализации проявляется только в долгосрочном периоде. Поэтому, если вы уверены, что в ближайшие несколько лет вам не понадобится много денег, открывайте депозит с капитализацией. Если нет – присмотритесь к обычному вкладу, но с возможностью снятия.

Банки иногда предлагают выбрать вариант использования начисленного дохода: оставить на счете или снять наличными (перевести на карту, счет). Если по вкладу вы выберете “снимать проценты”, то никакой капитализации и вовсе не будет. Ведь вы оставляете на своем счете только сумму первоначальных вложений.

Заключение

В конце статьи давайте пропишем с вами алгоритм выбора депозита с капитализацией:

- Определяем цель открытия вклада: сбережение, краткосрочное или долгосрочное накопление, получение пассивного дохода.

- Определяем условия: с возможностью пополнения, частичного снятия или без, первоначальную сумму, срок и процентную ставку.

- Выбираем несколько банков, наиболее отвечающих нашим критериям.

- Рассчитываем по каждому предложению эффективную ставку и делаем окончательный выбор.

Не забываем проанализировать и дебетовые карты с процентом на остаток. Этот вариант для сильных духом людей, потому что соблазн все потратить может победить желание копить. Но, если есть конкретная цель, то у соблазнов нет никаких шансов. Согласны?

(пока оценок нет)

(пока оценок нет)