Налог на прибыль организаций в 2019 году

Что это такое

Налог на прибыль является одним из обязательных налогов ОСНО для юридических лиц (в том числе иностранных). ИП, в свою очередь, платят налог на доходы физических лиц (более подробно здесь). Налог на прибыль является федеральным налогом, величина которого напрямую зависит от финансовой деятельности организации (ее прибыли).

Кто освобожден от уплаты налога на прибыль

От уплаты налога на прибыль освобождены:

- Организации, применяющие специальные налоговые режимы (УСН, ЕНВД, ЕСХН), а также уплачивающие налог на игорный бизнес.

- Участники проекта «Инновационный центр «Сколково».

- Ряд иностранных и международных организаций (перечисленных в п.4 ст. 246 НК РФ).

- Организации, отвечающие определенным условиям, при соблюдении которых полученный доход облагается нулевой ставкой, например, ведение образовательной или медицинской деятельности (перечень доходов, по которым возможно применение ставки 0%, установлен ст.284, 284.1, 284.3 НК РФ).

Объект налога на прибыль организаций

Объектом налогообложения является прибыль организации, полученная по итогам отчетного (налогового) периода.

Примечание: прибыль – это разница между полученными доходами и произведенными расходами.

Доходы для целей налогообложения прибыли

- Доходы от реализации (выручка от реализации товаров, работ и услуг, имущественных прав).

- Внереализационные доходы (иные поступления, не относящие к доходам от реализации). Полный перечень внереализационных доходов приведен в ст. 249 НК РФ.

Примечание: перечень доходов, не учитываемых при расчете налога, приведен в ст. 251 НК РФ. Данный список является закрытым и, в случае, если какие-то доходы не указаны в нем, их нужно учесть при расчете налога.

Расходы для целей налогообложения прибыли

- Расходы от реализации.

- Внереализационные расходы.

Расходы от реализации, в свою очередь, делятся на прямые и косвенные.

Прямые расходы учитываются по мере реализации товаров, в стоимости которых они учтены (амортизационные расходы, оплата труда сотрудникам, участвующим в производстве товаров, работ и услуг, материальные расходы).

Косвенные расходы учитываются в том периоде в котором были произведены. К ним относятся все иные расходы, кроме прямых и внереализационных.

Примечание: перечень расходов, не учитываемых при расчете налога, приведен в ст. 270 НК РФ. Указанный список является закрытым, перечисленные в нем расходы ни при каких обстоятельствах не могут уменьшать доходы организации.

Обратите внимание, для того, чтобы принять расходы в уменьшение налога на прибыль они должны быть документально подтверждены, обоснованы и направлены на получение дохода. Если хотя бы одно из условий не соблюдено в признании расходов организации будет отказано.

Примечание: очень часто налоговые органы ставят под сомнение обоснованность заявленных расходов из-за недобросовестных контрагентов. Подробно о проверке контрагентов вы можете прочитать здесь.

Методы учета доходов и расходов

Порядок учета доходов и расходов в том или ином периоде определяется двумя методами:

- Метод начисления. Доходы и расходы признаются в том периоде, в котором они были произведены, вне зависимости от даты оплаты и поступления средств.

- Кассовый метод. Доходы и расходы признаются в том периоде, в котором прошла оплата расходов или были получены средства (имущество, имущественные права). Организации могут применять этот метод при условии, что за четыре предыдущих квартала выручка не превышала миллиона за каждый квартал (в сумме 4 млн. руб. за 4 квартала).

Примечание: организация может применять только один из указанных методов, комбинирование (например, для доходов один метод, а для расходов другой) не допускается.

Более подробно о методах ведения учета доходов и расходов по налогу на прибыль можно узнать из ст. 271-273 НК РФ.

Расчет налога на прибыль организаций

Налог на прибыль организаций рассчитывается по следующей форме:

Налог к уплате в бюджет = Налоговая база х Ставка налога – Авансовые платежи – Торговый сбор

База налога на прибыль определяется как разница между доходами и расходами (прибыль). В случае если расходы превышают доходы, база признается равной нулю. И налог в бюджет не уплачивается.

Обратите внимание, прибыль определяется нарастающим итогом с начала года.

Примечание: если прибыль облагается разными ставками, то налоговая база рассчитывается отдельно по каждой ставке.

В случае если у организации имеется убыток, подлежащий переносу, он также уменьшает базу по налогу.

Основная ставка – 20%. Налог, уплаченный по данной ставке, распределяется в бюджеты в следующих пропорциях:

- 3% – в федеральный бюджет.

- 17% – в бюджет субъекта РФ.

Специальные налоговые ставки

| Налоговая ставка | Вид дохода |

|---|---|

| 30% | Доходы от оборота ценных бумаг (кроме доходов по дивидендам), учитываемых на счетах депо, при нарушении процедуры представления информации налоговому агенту |

| 20% | Доходы иностранных организаций не относящиеся к деятельности через постоянное представительство (кроме доходов, поименованных в п.2,3,4 ст.284 НК РФ) |

| Доходы от деятельности по добыче углеводородного сырья в отношении организаций, отвечающих требованиям п.1 ст. 275.2 НК РФ | |

| 15% | Доходы в виде процентов по государственным и муниципальным ценным бумагам |

| Доходы иностранных организаций, полученные в виде дивидендов от российских компаний | |

| 13% | Доходы российских организаций в виде дивидендов от российских и иностранных компаний |

| Доходы от дивидендов, полученных по акциям, права на которые удостоверены депозитарными расписками | |

| 10% | Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок |

| 9% | Доходы в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 г., а также иные доходы, указанные в пп. 2 п. 4 ст. 284 НК РФ |

| 0% | Перечень организаций, имеющих право применять нулевую ставку поименован в ст. 284 НК РФ. |

Авансовые платежи уплачиваются одним из трех способов:

- Каждый квартал с уплатой ежемесячных платежей.

- Каждый квартал без уплаты ежемесячных платежей.

- Ежемесячно по фактической прибыли.

Более подробно о порядке расчета, сроках и способах уплаты авансовых платежей.

Пример расчета налога на прибыль по итогам года

Налогооблагаемый доход ООО «Ромашка» за 2018 год составил 35 млн. руб.

Расходы, принимаемые в уменьшение доходов, составили 15 млн. руб.

База по налогу составит 20 млн. руб. (35 млн. руб. – 15 млн. руб.)

Налог, рассчитанный по итогам 2018 года, будет равен 4 млн. руб. (20 млн. руб. х 20%).

Уплаченные за год авансовые платежи составили 3 млн. руб.

Налог к уплате в бюджет составит 1 млн. руб. (4млн. руб. – 3 млн. руб.), из них:

- 30 000 руб. в федеральный бюджет.

- 170 000 руб. в бюджет субъекта РФ.

Налог на прибыль к уплате

Отчетным периодом по налогу на прибыль является квартал, полугодие и 9 месяцев.

Примечание: для организаций, выбравших способ уплаты авансов по фактической прибыли (ежемесячно), отчетным периодом является месяц, два месяца и так до окончания года.

Налоговым периодом по налогу на прибыль является календарный год.

Организации в течение года должны уплачивать авансовые платежи по итогам каждого отчетного периода (в зависимости от способа уплаты авансов).

Более подробно о порядке расчета, сроках и способах уплаты авансовых платежей.

Налог на прибыль подлежит уплате в срок до 28 марта следующего года.

Отчетность по налогу на прибыль организаций

По итогам каждого отчетного и налогового периода организациям необходимо сдавать налоговую декларацию.

Обратите внимание, что с 2017 года применяется новая форма налоговой декларации по налогу на прибыль.

Если организация уплачивает ежеквартальные авансы декларации она сдает 4 раза (по итогам каждого квартала за год). При уплате авансов по фактической прибыли декларацию нужно сдавать 12 раз в год (с января по ноябрь и за год).

Декларации по итогам отчетного периода сдается в ИФНС не позднее 28 дней с окончания отчетного периода. Декларация по итогам года не позднее 28 марта следующего года.

Примечание: декларация сдается по месту учета организации и ее обособленных подразделений. Крупнейшие налогоплательщики отчитываются по месту учета.

Плательщики налога на прибыль обязаны вести регистры налогового и аналитического учета.

Если в налоговом периоде у налогоплательщика отсутствовали операции по налогу на прибыль и не было движения денежных средств по расчетным счетам и кассе он может подать единую упрощенную декларацию.

Налог на прибыль 2020: cтавка, срок уплаты и пример расчета

Автор: Кирилл Юрьевич Обновлено: 04 января 2020

Налог на прибыль находится в числе самых главных источников пополнения доходной части Государственного бюджета.

Его плательщики — все российские организации.

Есть и исключения.

Это перешедшие на ЕНВД, УСН, ЕСХН или занимающиеся игорным бизнесом, а также иностранные организации, действующие через представительства и получающие доходы в РФ.

Объектом налогообложения признается полученная организацией прибыль.

Доходом является экономическая выгода в натуральной или денежной форме.

Когда надо платить?

Налоговый период составляет календарный год, отчетные периоды: 1-й квартал, полугодие, а также 9 месяцев календарного года.

Т.е. налог платиться четыре раза в год.

Налоговой базой является денежное выражение прибыли, которая подлежит налогообложению.

Если по итогам календарного года расходы превышают доходы, то налоговой базе присваивается нулевое значение.

Какие еще налоги платит ООО:

Ставка налога на прибыль в 2020 году

Согласно ст. № 284 НК РФ, ставка по налогу на прибыль составляет 20%, кроме некоторых исключений.

Распределение прибыли на федеральную и региональную части на 2017-2024 годы следующее:

- 3 % от суммы начисленного налога идет в Федеральный бюджет,

- 17% перечисляется в местные бюджеты РФ.

Эта налоговая ставка может быть снижена местными органами самоуправления для определенных категорий налогоплательщиков, но только до 13,5 %.

Пример расчета налога на прибыль

Давайте рассмотрим пример.

Предприятие получило кредит в банке в сумме 1 млн. руб. в текущем отчетном периоде.

Предоплата составила 400 тыс. руб.

Выручка от продаж в 1-м квартале составила 1,770 тыс. руб., в т. ч. НДС в сумме 354 тыс. руб.

В производственном цикле были использованы сырье и материалы – 560 т. руб.

Заработная плата рабочим составила 350 тыс. руб., страховые взносы из нее – 91 тыс. руб.

Амортизация – 60 т. руб., проценты по выданному другой фирме кредиту – 25 т. руб.

Налоговый убыток предприятия прошлого периода составил 120 тыс. руб.

Расходы в данном примере за 1-й квартал 2019 составят: 1086 тыс. руб. (560+350+ 91+60+25)

Налогооблагаемая прибыль: 210 тыс. руб. ((1770 тыс руб. – 354 тыс. руб.) – 1086 тыс. руб. – 120 тыс. руб.)

Сумма налога на прибыль: 42 тыс. руб. (210 тыс. руб.* 20%), в т. ч. для перечисления в федеральный бюджет – 4.2 тыс. руб, в местные бюджеты – 37.8 тыс. руб.

Проводки

- Сумма начисленного дохода (условного) Дт 99 Кт 68, а также Дт 68 Кт 99

- Постоянное налоговое обязательство Дт 99 Кт 68

- Отложенный налоговый актив Дт 09 Кт 68

- Сумма отложенного налогового обязательства Дт 68 Кт 77

Сроки уплаты

Ежемесячные авансовые платежи, которые подлежат уплате в течение отчетного периода, должны быть перечислены не позднее 28-го числа каждого месяца такого периода.

Как платить меньше?

Аноним says

Не правильный расчет

Сумма налога на прибыль: 58,8 тыс. руб. (294 тыс. руб.* 20%), в т. ч. для перечисления в федеральный бюджет – 1,176 тыс. руб., в местные бюджеты – 57,624 тыс. руб.

Для перечисления в фед.бюджет составит 5,880 тыс. руб., в местные бюджеты 52,920 тыс. руб.

Яшка says

+1))… в том числе подразумевает не 2% от уже исчисленной суммы налога…а от налогооблагаемой базы 2%…и соответственно 18% в местный бюджет

Кирилл says

Елена says

Скажите, а зачем в начале примера указано: «Предприятие получило кредит в банке в сумме 1 млн. руб. в текущем отчетном периоде.

Предоплата составила 400 тыс. руб.» Эти цифры влияют на расчет налога на прибыль? Поясните, пожалуйста.

Димитрий says

про кредит и предоплату, чтобы запутать)

помогите расчитать says

ОАО «Свобода» в I квартале были совершены следующие операции: реализована вся произведенная продукция; списаны в производство материалы на сумму 2500 руб.; оплачены проценты по кредиту, взятому на покупку материалов, — 12000 руб.; в январе приобретена компьютерная программа «Парус» стоимостью 9000 руб.; оплачены стоимость новой версии компьютерной программы «Консультант Плюс» — 1200руб. и услуги по ее установке- 150 руб. Абонементная плата за текущее обновление материалов программы — 130 руб.; начислена амортизация основных средств — 3000 руб.; произведена оплата труда сотрудников ОАО «Свобода» — 28000 руб., в том числе в натуральной форме — 15000 руб.; выплачена материальная помощь работникам — 9300 руб.; произведена оплата отпусков сотрудников — 18000 руб., в том числе дополнительно предоставляемых — 3000 руб.; произведена оплата путевок в санатории и дома отдыха сотрудникам организации — 57000 руб.; оплачены транспортные расходы сторонних организаций по перевозке своих работников в дом отдыха, принадлежащий организации, — 25000 руб.; выручка от реализации продукции — 150000 руб.

Рассчитайтесь с бюджетом по налогу на прибыль.

вова says

прямые налоги вычислите пожалуйста.

Анна says

Подскажите, в первом квартале нового года уплачиваются ежемесячные авансовые платежи?

Дмитрий says

Подскажите пожалуйста, надо ли платить налог на прибыль? В собственности автомобиль более 3-х лет, шла долгая судебная тяжба из-за заводской неисправности и в итоге заключено соглашение с авто дилером, в котором он обязуется вернуть стоимость автомобиля и неустойку. Надо ли платить налог за неустойку? Спасибо.

Виктор says

Взял потребительский кредит в банке 300000 руб.

Будет ли на него начислен налог?

Кирилл Юрьевич says

Конечно нет. Кредит это не прибыль, соответственно и налога на прибыль тоже нет.

Татьяна Владимировна says

Взяла грант 300000 рублей. Будет ли на эту сумму начислен налог на прибыль? И если будет, то сумма налога составит 60000 рублей?

Кирилл Юрьевич says

Татьяна, здравствуйте!

Грант это не прибыль, конечно налога не будет.

Налог на прибыль организаций в 2019-2020 годах по НК РФ

Налог на прибыль организаций по праву находится в списке лидеров среди налогов, которые пополняют федеральную казну нашего государства, наряду с НДФЛ. Налоговые инспекции уделяют проверкам правильности его исчисления и контролю полноты уплаты особое внимание. Следите за новостями о налогообложении прибыли в нашем разделе, посвященном данному налогу.

Кто платит налог на прибыль организаций

Обязанность по уплате налога на прибыль существует только для юридических лиц. Физлица и ИП не имеют к налогу на прибыль никакого отношения. Освобождаются от оплаты налога на прибыль организации со специальными налоговыми режимами.

Итак, перечень налогоплательщиков включает:

- отечественных юридических лиц;

- иностранных юридических лиц (они должны иметь официальное резидентство, представительство и фактически вести деятельность на территории нашей страны);

- консолидированные группы плательщиков налога.

Вышеперечисленные налогоплательщики начисляют налог на прибыль на полученные ими доходы и вносят его в бюджет в виде итогового платежа за год и авансов, уплачиваемых внутри года.

Подробнее о плательщиках и неплательщиках этого налога читайте в этой статье.

Что такое консолидированные группы налогоплательщиков

Консолидированные группы плательщиков налога — это объединения юридических лиц для начисления и уплаты налога на прибыль. Между всеми членами такого общества подписывается договор и утверждается ответственное предприятие. Ответственное предприятие берет на себя обязательство по начислению и уплате налога на прибыль за всех участников группы. Следует отметить, что вступление в консолидированную группу и выход из нее носят добровольный характер. При этом ни в коем случае не допускается принуждение со стороны остальных членов общества. Так в чем же преимущества вступления в него?

Налог на прибыль в таком обществе рассчитывается исходя из общей величины прибыли и полученных убытков всех членов группы. Это позволяет сэкономить на налоге на прибыль и снизить налоговую нагрузку на каждого из участников группы.

Подробнее об обязанностях этой категории плательщиков, порядке их регистрации и деятельности читайте в статье «Консолидированная группа налогоплательщиков — это. ».

Сколько процентов составляет ставка по налогу на прибыль организаций в 2019-2020 годах

Всем хорошо знакомая ставка по налогу на прибыль установлена в размере 20%. Большая часть суммы платежа попадает в федеральный бюджет, и существенно меньшую часть получают регионы. Налог на прибыль включен в категорию федеральных налогов и является одним из самых доходных платежей с точки зрения экономики.

О порядке расчета величины налога и ее распределении между бюджетами читайте здесь.

Для некоторых категорий налогоплательщиков и видов доходов утверждены специальные ставки.

О том, какие ставки по налогу на прибыль предусмотрены на период 2018-2019 годов, читайте в статье «Какая ставка по налогу на прибыль организаций?».

Данный материал представлен в удобном для восприятия табличном формате. Из него вы также узнаете, подпадает ли ваша организация под заветные 0%.

Налоговый период по налогу на прибыль организаций

В качестве налогового периода по налогу на прибыль, как и для большинства налогов, выступает календарный год. После его завершения уплачивается итоговый годовой платеж с учетом сделанных в течение года авансовых перечислений и сдается налоговая декларация.

А вот с отчетными периодами, по итогам которых платятся авансы, сложилась немного иная ситуация. В качестве такого периода налогоплательщик может выбрать квартал либо месяц (нарастающим итогом). Некоторые налоговые специалисты сходятся во мнении, что выгоднее производить квартальные, а не ежемесячные платежи. При этом сокращается и количество отчетных документов. Безусловно, руководство конкретного юрлица должно самостоятельно принять решение о выборе отчетного периода исходя из отраслевых особенностей и проведенного анализа финансовой деятельности. По итогам отчетных периодов следует не только перечислить авансовые платежи по прибыли, но и подать декларацию.

Коды налоговых и отчетных периодов для правильного заполнения налоговой декларации смотрите в нашей статье «Какой налоговый и отчетный период по налогу на прибыль (коды)?».

Сроки перечисления налога на прибыль организаций

Платежи по прибыли подразделяются на ежемесячные, квартальные и итоговые годовые:

- налог на прибыль за год подлежит перечислению не позже даты, которая установлена для сдачи годовой налоговой декларации;

- платеж по налогу на прибыль за квартал имеет 2 варианта оплаты:

- помесячно в размере 1/3 начисленного за предшествующий квартал платежа – не позднее законодательно установленной даты, единой для каждого из месяцев квартала, с окончательным расчетом по налогу не позднее определенного числа того месяца, перед которым закончился этот квартал;

- поквартально – не позднее определенного числа того месяца, перед которым закончился этот квартал;

- месячный налог на прибыль уплачивается исходя из фактической величины прибыли за минувший месяц не позднее установленного законом числа того месяца, который следует за отчетным.

Крайние даты для перечисления налога на прибыль прописаны в НК РФ.

На нашем сайте вы найдете сроки перечисления налога на прибыль в удобном табличном формате в статье «Какой порядок и сроки уплаты налога на прибыль (проводки)?».

КБК для перечисления платежей ищите здесь. А образец платежки по налогу за год доступен в этой публикации.

Налоговая декларация по налогу на прибыль организаций

Налоговая декларация выступает в качестве 1 из способов информирования налоговых органов о результатах внутреннего учета по налогу на прибыль. Как уже было сказано выше, она составляется по завершении каждого налогового периода и отчетных периодов.

Форма налоговой декларации является регламентированной и заполняется строго по установленными правилам. Произвольные и самостоятельно разработанные формы отчетного документа не принимаются. Сдача налоговой отчетности возможна через телекоммуникационные серверы связи (электронный документооборот) и в бумажном виде, если предприятие подходит под эту категорию.

Подборку материалов, посвященных заполнению налоговой декларации вы найдете здесь.

Бухгалтерская проводка «Начислен налог на прибыль»

Все факты хозяйственной жизни компании, имеющие отношение к налогу на прибыль, обязательно фиксируются в бухгалтерском учете в виде двойных записей на соответствующих счетах. Основными счетами, на которых осуществляется учет начисленных по нему сумм, являются счета 68 и 99.

Однако, рассчитывая налог на прибыль, специалист может столкнуться с разницами — как постоянными, так и временными. Они возникают из-за отличия принципов ведения учета в бухгалтерском и налоговом учетах. И здесь уже возникает необходимость использования счетов 09 и 77.

О влиянии различий, возникающих в бухгалтерском и налоговом учетах, на расчет налога на прибыль читайте в статье «Расхождения между бухгалтерским и налоговым учетом».

Методы признания доходов и расходов в учете

Налог на прибыль предполагает ведение учета доходов и расходов, участвующих в расчете налоговой базы. Существуют 2 основных способа признания доходов и расходов: метод начисления и кассовый метод. Каждый из них имеет свои особенности.

Метод начисления предусматривает признание доходов и расходов в том периоде, в котором они были произведены, то есть когда непосредственно состоялась определенная хозяйственная операция (факт хозяйственной жизни). При этом не имеет значения, поступила ли оплата на расчетный счет организации и были ли оплачены расходы. Кассовый метод предполагает обратную ситуацию: признание доходов и расходов зависит от фактов поступления или расходования денег.

Хотите узнать об особенностях каждого метода, а также как выбрать из них наиболее приемлемый для вашего предприятия? Рекомендуем прочитать нашу статью «Метод начисления и кассовый метод: основные отличия».

Льготы по налогу на прибыль в НК РФ

Льготы по налогу на прибыль могут иметь разный характер — от освобождения от обязанности плательщика до применения сниженных ставок (вплоть до 0). В каких же случаях организация может рассчитывать на ставку по налогу 0%? Право на нее дают:

- участие в крупномасштабном проекте «Сколково»;

- деятельность в сельхозотрасли – при условии, что компания не применяет специальный сельскохозяйственный режим;

- деятельность в особых и свободных экономических зонах, а также на территориях опережающего социального и экономического развития;

- участие в инвестиционных проектах в регионах нашей страны;

- «налоговые каникулы»;

- признание объекта не облагаемым налогом на прибыль;

- оказание населению образовательных, медицинских, услуг социального характера и др.

О том, как воспользоваться льготами, позволяющими уменьшить налог на прибыль, читайте в статье «Какие льготы установлены по налогу на прибыль организаций?».

Штрафы по налогу на прибыль организаций

Штрафные санкции по налогу на прибыль являются способом воздействия налоговых органов на плательщиков налогов и сборов, нарушающих установленные налоговые нормы.

Они возможны в случае таких нарушений, как:

- Подача декларации после утвержденных для этого сроков либо несдача ее совсем, несоблюдение установленного способа сдачи документа.

- Перечисление налога на прибыль после крайних дат, установленных НК РФ, или отсутствие оплаты.

- Непредставление по запросу налоговых специалистов документов, которые важны для проверки сведений налоговой отчетности, в том числе начисленных сумм налога.

- Нарушение правил ведения налогового учета, например, сокрытие сумм реально полученного дохода, необоснованность расходов. Они могут быть выявлены в процессе камеральных и выездных проверок.

С более подробной характеристикой нарушений и величиной штрафов по налогу на прибыль вы можете ознакомиться в статье «Какие штрафы по налогу на прибыль (размеры и нарушения)?».

Оптимизация налога на прибыль

Так сложилось, что под оптимизацией налогообложения в нашей стране в большинстве случаев подразумевается уменьшение объема налоговых платежей, т. е. сокращение налоговой нагрузки. Конечно, речь идет о законных и обоснованных методах, а не о противоправном сокрытии величины доходов и уклонении от уплаты налогов.

Среди способов снижения налога на прибыль можно назвать:

- общие организационно-правовые меры, например применение к отдельным видам деятельности специальных налоговых режимов;

- разработку грамотной с экономической точки зрения налоговой политики;

- текущее регулирование величины налога на прибыль.

Деление расходов для целей налогообложения прибыли организаций

Каждое предприятие, работающее на общем налоговом режиме, должно обеспечить качественный налоговый учет. Грамотный подход к определению расходов позволяет снизить налог на прибыль. Неправильный учет расходов ведет к искажению и неверному толкованию данных налогового учета в целом. А признание в учете неподтвержденных расходов вообще одно из налоговых нарушений и может быть выявлено как при выездной, так и камеральной проверке. Любые затраты, принятые в расходы, должны быть обоснованы с экономической точки зрения и доказаны документально.

Как прописано в НК РФ, расходы можно поделить на прямые и косвенные. Плательщик налога на прибыль имеет право самостоятельно определить перечень прямых и косвенных расходов. Данная позиция должна быть обязательно закреплена в учетной политике компании для целей налогообложения. Правильное деление затрат на прямые и косвенные выступает одной из мер налоговой оптимизации.

Прямые расходы — это затраты, которые могут быть непосредственно отнесены к определенному объекту налогообложения. Косвенные расходы требуют распределения между несколькими налоговыми базами по налогу на прибыль.

Узнать, что относится к прямым и косвенным расходам, а также ознакомиться с их практическими примерами вы можете из наших статей:

Как вернуть переплату по налогу на прибыль

Перечисляя налог на прибыль, предприятие может столкнуться с возникновением переплаты по нему. Это означает, что в государственный бюджет поступило денег больше, чем должно было. Почему создается такая ситуация?

Как мы уже выяснили, налог на прибыль уплачивается с перечислением авансовых платежей по нему. Однако рассчитанный по итогам года налог на прибыль может оказаться меньше, чем сумма оплаченных авансов. По этой причине после сдачи годовой декларации возникает переплата. Другими причинами появления переплаты становятся ошибки, приводящие, например, к неправильному указанию суммы налога в платежном документе, недочетам в его расчете, влекущим за собой последующую подачу декларации с уточнением.

Как поступить с возникшей переплатой? Выходов всего 2: зачет излишне уплаченного налога на прибыль в счет будущих платежей по нему либо других федеральных налогов или возврат суммы на расчетный счет налогоплательщика.

Хотите быть в курсе последних новостей по налогу на прибыль и избегать штрафных санкций от налоговых органов? Следите за обновлениями нашего раздела «Налог на прибыль».

Как рассчитать налог на прибыль в 2019 году

Как рассчитать налог на прибыль организации. Популярные вопросы и пошаговая инструкция

Что это за налог и какие суммы им облагаются?

Налог на прибыль юридические лица платят с доходов, уменьшенных на величину расходов. Фирмы обязаны платить процент со своей прибыли в бюджет. Если только они не применяют специальные режимы: УСН, ЕНВД, ЕСХН. Или не ведут игорный бизнес. Специальное налогообложение освобождает юридических лиц от уплаты налога на прибыль. Разберемся, как считать налог на прибыль в 2019 году (пример расчета — для ООО, которые применяют общий налоговый режим).

Кто платит налог на прибыль?

- российские юрлица на общей системе налогообложения;

- иностранные компании, которые работают и зарабатывают в РФ или работают через российское представительство.

- ИП и организации на спецрежимах.

Каковы ставки налога на прибыль?

Прежде чем разбираться, как считается налог на прибыль, нужно выяснить его размер. Общая ставка равна 20% от прибыли. Из них в 2016 году 2% получал федеральный бюджет, 18% — региональный. Однако 28 декабря 2016 года вступил в силу приказ ФНС РФ N ММВ-7-3/572@ 19 октября 2016 г., который ввел новую форму декларации и изменил порядок распределения процентов между бюджетами. В 2019 году 3% пойдет в федеральную казну, 17% — в региональную. На местном уровне власти могут понизить налоговую ставку, но только в той части, которая пойдет в местный бюджет: 3% прибавляются сверху. Величина ставки в субъекте РФ не может быть ниже 13,5%. Вместе с выплатами, идущими в федеральный бюджет, теперь нижний порог равен 16,5% (13,5 + 3) — он увеличился по сравнению с 2016 годом.

В Москве по ставке 13,5% платят отдельные категории налогоплательщиков, которые:

- используют труд инвалидов;

- производят автомобили;

- работают в особой экономической зоне;

- являются резидентами технополисов и индустриальных парков.

В Санкт-Петербурге 13,5% с прибыли платят только резиденты особой экономической зоны, которые ведут деятельность на ее территории.

В большинстве регионов ставка понижена хотя бы некоторым видам деятельности. налог на прибыль как считать

Кроме основной существуют специальные ставки. Налог на прибыль по таким ставкам полностью направляется в федеральный бюджет.

Они используются для предприятий при наличии определенного статуса или для особых видов дохода:

- 20% платят иностранные фирмы без российского представительства, добытчики углеводородного сырья и контролируемые иностранные компании;

- 10% — зарубежные фирмы без представительства в РФ с доходов от сдачи в аренду транспорта и в при международных перевозках;

- 13% — местные организации с дивидендов зарубежных и российских фирм, и с дивидендов от акций по депозитарным распискам;

- 15% — зарубежные организации с дивидендов российских фирм; и все владельцы с доходов по гос. и муниципальным ценным бумагам (ЦБ);

- 9% — с процентов по муниципальным ЦБ и др. доходам из пп 2 п 4 ст 284 НК РФ ;

- 0% ставка для учреждений медицины и образования, резидентов особых экономических зон (ЭЗ), участников региональных инвестиционных проектов, свободной ЭЗ в Крыму и Севастополе, резидентов территории опережающего социально-экономического развития.

Расчет налога на прибыль организаций: образец по формуле с таблицами

Ваша прибыль: 4 500 000 – 2 700 000 = 1 800 000 рублей.

| Доходы | 4 500 000 рублей |

| Расходы | 2 700 000 рублей |

| Прибыль | 1 800 000 рублей |

С суммы 1 800 000 и нужно заплатить. Смотрите далее, как посчитать налог на прибыль на примере.

Если региональная ставка в вашей местности основная и равна 18%, то по итогам года вы заплатите:

- в местный бюджет:

- в федеральный бюджет:

Если в регионе применяется пониженная ставка в 13,5%, то расчет такой:

- в местный бюджет:

- в федеральный:

На примере видно, что сумма для поступления в федеральный бюджет не меняется — 3% дохода в любом случае попадают туда.

Авансовые платежи

Налог на прибыль уплачивается авансовыми платежами каждый месяц или квартал, а затем по итогам года. Перечислять авансы поквартально в 2019 году имеют право те компании, чьи доходы от реализации не превысят 15 млн рублей в квартал на протяжении предыдущих 4 кварталов. Остальные юрлица платят авансы ежемесячно. Как рассчитать авансы по налогу на прибыль, мы рассказали в отдельной статье. Квартальные авансы рассчитывают из фактического дохода, а ежемесячные — из предполагаемого (на основании данных за предыдущий квартал).

Расходы и доходы

Что считается доходом?

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников (банковские проценты, сдача в аренду имущества). Доход при расчете налога на прибыль учитывается без НДС и акцизов, подтверждается: счетами, платежными поручениями, записями в книге доходов и расходов, регистрами учета.

Что считается расходами?

Расходы — подтвержденные и обоснованные траты компании. Они бывают связаны с производственной деятельностью:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация;

- и т.д.

Но бывают и не связаны с производством:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам;

- и т.д.

Какие расходы вычитаются из доходов?

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты можно только при соблюдении условий:

- траты необходимо обосновать — доказать экономическую целесообразность;

- первичные документы (книгу учета доходов и расходов, налоговые регистры) нужно верно оформить.

При этом существует перечень затрат, которые при уменьшении базы учитывать нельзя.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье; зарплата; амортизация; аренда; услуги сторонних юристов; представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть?

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ . Это:

- вознаграждения для членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- путевки на лечение и отдых сотрудников;

- оплата отпусков, которые не предусмотрены законом, но прописаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- платы за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором.

Момент признания доходов и расходов

Момент признания — период времени, в котором отражается доход или затрата в учете по налогу на прибыль. Таких моментов два. Зависят они от способа признания доходов и расходов:

- кассовый метод;

- метод начисления.

Компания выбирает один из методов, и до 31 декабря (не дожидаясь начала следующего налогового периода) сообщает территориальному органу ФНС России о своем выборе.

Фирмы при применении методов принимают к учету суммы в разные моменты времени. Разберемся в нюансах.

Кассовый метод предполагает, что:

- доходы учитывают в момент поступления в кассу или на расчетный счет фирмы, не раньше;

- расходы учитывают в момент списания со счета или оплаты из кассы, не раньше;

- при уплате налога суммы учитываются по датам поступления или списания.

- доходы учитывают в момент возникновения (по договорам или платежным поручениям), а не при непосредственной оплате;

- расходы учитывают в момент возникновения, а не при списании средств со счетов;

- при уплате налога суммы учитываются по задокументированным датам, даже если оплата по факту произошла позже.

ООО «Колибри» выставили счет на оплату аренды офиса в марте, но оплата произошла только в июне. При кассовом методе бухгалтер ООО «Колибри» отражает расходы на аренду офиса в июне — по факту перевода денег. В налоговом учете этот расход списывается во 2-м квартале. При методе начисления бухгалтер ООО «Колибри» учитывает расход на аренду в марте, тогда, когда фирма должна была ее оплатить. В налоговом учете этот расход отражается в первом квартале.

Метод начисления вправе использовать все предприятия. А вот применение кассового метода ограничено:

- использовать его запрещено банкам;

- фирмы признают доходы и расходы по факту, только если выручка не превышает 1 млн. руб. за каждый из последних четырех кварталов;

- если при применении метода лимит превышен, то фирма обязана перейти к методу начисления с начала текущего года.

Какова налоговая база, если фирма понесла убыток?

Прибыль организации по правилам налогового учета не бывает отрицательной. Даже если по итогам года образовался убыток, налоговая база признается равной нулю. Налог в этом случае тоже нулевой. Регистры налогового учета должны подтверждать правильность расчета налоговой базы. Декларацию подавать обязательно, даже если сумма равна нулю.

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Расчет налога на прибыль

Рассмотрим пример расчета налога на прибыль для чайников, чтобы понять, как рассчитывается налог.

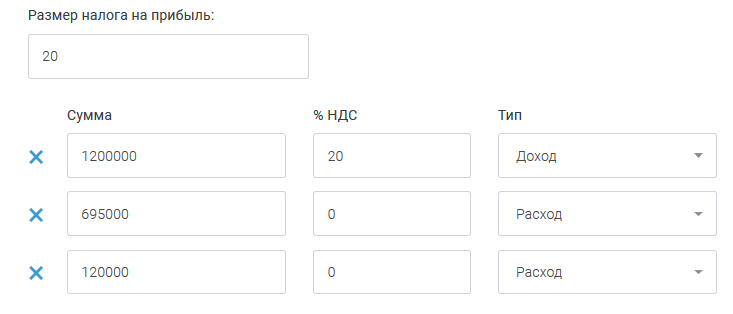

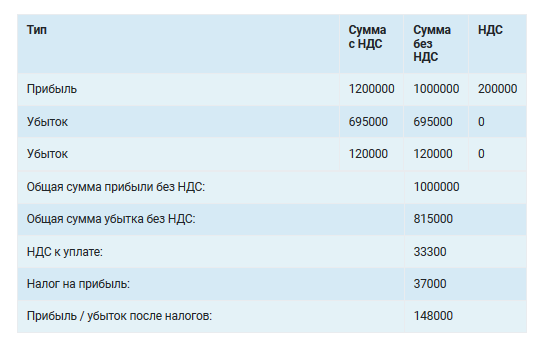

ООО «Колибри» производит и продает мягкие игрушки. Посчитаем налог на прибыль, который фирма заплатит за 2019 г., если:

- ООО получило кредит в банке на 500 000 рублей;

- продало игрушки на 1 200 000 рублей с учетом НДС;

- использовало сырья для производства на 350 000 рублей;

- выплатило зарплату рабочим в сумме 250 000 рублей;

- страховые взносы составили 40 000 рублей;

- провело амортизацию на сумму 30 000 рублей;

- заплатило проценты по кредиту в размере 25 000 рублей;

- хочет учесть прошлогодний убыток в размере 120 000 рублей.

Расходы ООО «Колибри» в 2019 году:

Так как доход считается без учета НДС, то он составит 1 000 000 рублей при ставке НДС 20%. А 200 000 рублей — сумма НДС, которую ООО перечислит государству. Суммы по кредитам налогом на прибыль не облагаются, они просто не включаются в налоговую базу согласно пп. 10 п. 1 ст. 251 НК РФ . Поэтому 500 000 рублей кредита не считаются доходом.

Тогда прибыль ООО «Колибри» в 2019 году:

Это доход минус расходы и минус убыток прошлого года.

Налог к уплате считают по формуле:

идут в бюджет РФ;

идут в бюджет региона.

Используя простые формулы, мы показали, как посчитать налог на прибыль: пример ООО «Колибри» используем далее, чтобы показать расчеты на онлайн-калькуляторе.

Также можно автоматически рассчитать налоги в удобном приложении 1С:БизнесСтарт, вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменения законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как нужно сделать.

Зачем нужен калькулятор?

Начинающему бизнесмену калькулятор поможет решить, какую схему налогообложения выгоднее использовать. Использование онлайн-калькулятора избавит бухгалтеров и руководителей от трудностей при подсчете денежной суммы к уплате. Внесите данные в строки и наблюдайте результат на экране.

Как рассчитать налог на прибыль для организаций в 2019 на калькуляторе

Для упрощения расчетов вы можете воспользоваться калькулятором, размещенным на сайте ppt.ru.

Сначала выберите размер налога на прибыль (в процентах).

В поле «Доходы» впишите сумму, заработанную за год.

В поле «Расходы» впишите сумму всех затрат вместе с НДС.

- общую сумму прибыли без НДС;

- общую сумму убытка без НДС;

- НДС к уплате;

- размер налога;

- прибыль, оставшуюся на развития бизнеса.

Как рассчитать налог на прибыль в 2019 году автоматически и не только, подскажет сервис для предпринимателей «1С:БизнесСтарт».

Глава 25 НК РФ. Налог на прибыль организаций

Налог на прибыль организаций платят юридические лица на общей системе налогообложения. По общему правилу налог начисляется на разницу между доходами и расходами. В большинстве случаев налоговая ставка составляет 20%. Данный материал, который является частью цикла «Налоговый кодекс «для чайников»», посвящен главе 25 НК РФ «Налог на прибыль организаций». В этой статье доступно, простым языком рассказано о порядке расчета и уплаты налога на прибыль, о налоговых ставках, а также о сроках представления отчетности. Обратите внимание: статьи из этого цикла дают только общее представление о налогах; для практической деятельности необходимо обращаться к первоисточнику — Налоговому кодексу Российской Федерации

Кто платит

- Все российские юридические лица (ООО, АО и пр.).

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ.

Вести учет и сдавать отчетность по налогу на прибыль и НДС через интернет

Вести учет и сдавать отчетность по налогу на прибыль и НДС через интернет

На что начисляется налог

На прибыль, то есть на разницу между доходами и расходами.

Доходы — это выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности. Например, от сдачи имущества в аренду, проценты по банковским вкладам и пр. (внереализационные доходы). При налогообложении прибыли все доходы учитываются без НДС и акцизов.

Расходы — это обоснованные и документально подтвержденные затраты предприятия. Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основных средств и пр.) и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.). Кроме того, существует закрытый перечень расходов, которые нельзя учитывать при налогообложении прибыли. Это, в частности, начисленные дивиденды, взносы в уставный капитал, погашение кредитов и др.

При налоговых проверках большинство проблем возникает именно из-за расходов: инспекторы заявляют, что расходы экономически не обоснованы, первичные документы оформлены неверно и т д. и т п. Поэтому бухгалтеры, как правило, уделяют повышенное внимание документам, подтверждающим расходы.

На что не начисляется налог

На прибыль от видов деятельности, переведенных на единый налог на вмененный доход (ЕНВД), а также на прибыль предприятий, перешедших на упрощенную систему налогообложения или на уплату единого сельскохозяйственного налога.

В какой момент признать доходы и расходы при расчете налога на прибыль

Существует два способа признания доходов и расходов: метод начисления и кассовый метод.

Метод начисления предусматривает, что доходы и расходы в общем случае учитываются в периоде, когда они возникли, независимо от фактического поступления или выплаты денег. Например: организация по договору должна оплатить аренду офиса за август не позднее 31 августа, но арендный платеж перечислен только в октябре. При методе начисления бухгалтер должен отразить данную сумму в расходах в августе, а не в октябре.

При кассовом методе доходы в общем случае признаются в момент поступления денег на расчетный счет или в кассу, а расходы — в момент, когда организация погасила обязательство перед поставщиком. Так, если аренда офиса за август фактически оплачена в октябре, то при кассовом методе бухгалтер покажет расходы в октябре, а не в августе.

Организация вправе сама выбрать, какой из двух методов — начисления или кассовый — она будет применять. Но существует ограничение: метод начисления может использовать любое предприятие, а кассовый метод запрещено применять банкам. К тому же для перехода на кассовый метод должно выполняться условие: выручка от реализации без учета НДС в среднем за предыдущие четыре квартала не может превышать один миллион рублей за каждый квартал. Этот же лимит должен сохраняться и в течение времени, когда компания применяет кассовый метод. В случае превышения предельной выручки организация обязана перейти на метод начисления с начала текущего года. Выбранный метод закрепляют в учетной политике на соответствующий год и применяют в течение этого года.

Получите образец учетной политики и ведите бухучет в веб-сервисе для небольших ООО и ИП Получить бесплатно

Налоговые ставки

Основная ставка налога на прибыль составляет 20%. В период с 2017 по 2020 год включительно 3% зачисляются в федеральный бюджет, а 17% — в региональный.

Для некоторых видов дохода введены другие значения. Из этих видов дохода на практике бухгалтер чаще всего имеет дело с полученными дивидендами, для которых в общем случае действует ставка 13% в (в полном объеме зачисляется в федеральный бюджет). Заметим, что до 1 января 2015 года ставка по дивидендам равнялась 9%.

Как рассчитать налог на прибыль

Нужно определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить ее на соответствующую налоговую ставку. По прибыли, подпадающей под разные ставки, базы определяются отдельно.

Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который соответствует одному календарному году. Иными словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

Если по итогам года оказалась, что расходы превысили доходы, и компания понесла убытки, то налоговая база считается равной нулю. Это значит, что величина налога на прибыль не может быть отрицательной, сумма налога должна быть либо нулевой, либо положительной.

Правильность расчета базы должна подтверждаться записями в регистрах налогового учета. Эти регистры каждое предприятие разрабатывает самостоятельно и закрепляет в учетной налоговой политике. На практике регистры налогового учета аналогичны регистрам бухгалтерского учета. Два вида учета — налоговый и бухгалтерский — нужны, чтобы отразить разные правила формирования доходов и расходов, действующие соответственно в налоговом и бухучете. В некоторых случаях «налоговая» и «бухгалтерская» прибыль могут совпадать.

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Как рассчитать авансовые платежи по налогу на прибыль

В течение года бухгалтер должен начислять авансовые платежи по налогу на прибыль. Существует два способа начисления авансовых платежей.

Первый способ устанавливается для всех организаций по умолчанию и предусматривает, что отчетными периодами являются первый квартал, полугодие и девять месяцев. Авансовые платежи делаются по окончании каждого отчетного периода. Сумма платежа по итогам первого квартала равна налогу от прибыли, полученной в первом квартале. Авансовый платеж по итогам полугодия равен налогу от прибыли, полученной за полугодие, за минусом авансового платежа за первый квартал. Величина платежа по итогам девяти месяцев равна налогу от прибыли за девять месяцев за вычетом авансовых платежей за первый квартал и полугодие.

Плюс к этому в течение каждого отчетного периода делаются ежемесячные авансовые платежи. По окончании отчетного периода бухгалтер выводит авансовый платеж по итогам этого периода (правила расчета мы привели выше), а затем сравнивает его с суммой ежемесячных платежей, сделанных в рамках данного периода. Если ежемесячные платежи в сумме оказались меньше итогового авансового платежа, компания должна доплатить разницу. Если же образовалась переплата, то бухгалтер учтет ее в будущих периодах.

Ежемесячные авансовые платежи рассчитываются по следующим правилам. В первом квартале, то есть в январе, феврале и марте, бухгалтер начисляет такие же ежемесячные авансовые платежи, как в октябре, ноябре и декабре предыдущего года. Во втором квартале бухгалтер берет налог от прибыли, фактически полученной в первом квартале, и эту цифру делит на три. В результате получается сумма ежемесячных авансовых платежей за апрель, май и июнь. В третьем квартале бухгалтер берет налог от фактической прибыли за полугодие, вычитает авансовый платеж первого квартала, и полученную цифру делит на три. Выходит сумма ежемесячных авансовых платежей за июль, август и сентябрь. В четвертом квартале бухгалтер берет налог от прибыли, фактически полученной за девять месяцев, отнимает авансовые платежи за полугодие, и полученную величину делит на три. Это и есть авансовые платежи за октябрь, ноябрь и декабрь.

Второй способ — исходя из фактической прибыли. Данный способ компания может принять для себя добровольно. Для этого нужно уведомить налоговую инспекцию не позднее 31 декабря о том, что в течение будущего года предприятие переходит на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли. При этом способе отчетными периодами являются месяц, два месяца, три месяца и так далее до окончания календарного года. Авансовый платеж за январь равен налогу от прибыли, фактически полученной в январе. Авансовый платеж за январь-февраль равен налогу от прибыли, фактически полученной в январе и феврале за минусом авансового платежа за январь. Авансовый платеж за январь-март равен налогу от прибыли, фактически полученной в январе-марте за вычетом авансовых платежей за январь и февраль. И так далее вплоть до декабря.

Организация, ранее выбравшая второй способ начисления авансовых платежей (то есть исходя из фактической прибыли), вправе отказаться от него, и с начала следующего года вернуться на первый способ. Для этого нужно подать в ИФНС соответствующее заявление не позднее 31 декабря текущего года. В случае возвращения к первому способу авансовый платеж за январь-март будет равен разности между авансовым платежом по итогам девяти месяцев и авансовым платежом по итогам полугодия предшествующего года.

Компании, чья выручка от реализации без НДС не превышала в течение четырех предыдущих кварталов в среднем 15 миллионов рублей за квартал, должна начислять только квартальные авансовые платежи. Это правило независимо от суммы выручки распространяется также на бюджетные, некоммерческие и некоторые другие организации.

Вновь созданные организации начисляют не ежемесячные, а квартальные авансовые платежи до тех пор, пока не закончится полный квартал с даты их госрегистрации. Затем бухгалтер должен посмотреть, чему равна выручка от реализации (без НДС). Если она не превышает 5 миллиона рублей в месяц или 15 миллионов рублей в квартал, компания может продолжать начислять только квартальные авансовые платежи. В случае превышения лимита предприятие со следующего месяца переходит на ежемесячные авансовые платежи.

Бесплатно вести налоговый и бухгалтерский учет основных средств по новым правилам

Когда перечислять деньги в бюджет

Если отчетными периодами являются квартал, полугодие и девять месяцев, то авансовые платежи по итогам отчетных периодов делаются не позднее 28 апреля, 28 июля и 28 октября соответственно. Ежемесячный авансовый платеж за январь следует перечислить не позднее 28 января, за февраль — не позднее 28 февраля и так далее по декабрь включительно.

Если компания делает авансовые платежи исходя из фактической прибыли, то авансовый платеж за январь делается не позднее 28 февраля, за январь-февраль — не позднее 28 марта и так далее, вплоть до 28 января следующего года.

Независимо от выбранного способа начисления авансовых платежей по окончании календарного года бухгалтер выводит итоговую величину налога на прибыль за прошедший год. Затем он сравнивает ее с суммой авансовых платежей, начисленных по итогам отчетных периодов. Если авансовые платежи в сумме оказались меньше итоговой величины налога, предприятие доплачивает разницу в бюджет. Если же образовалась переплата, бухгалтер учтет ее в следующих периодах. Итоговую сумму налога на прибыль необходимо заплатить не позднее 28 марта следующего года.

Как отчитываться по налогу на прибыль

Компании, чья деятельность полностью переведена на один или несколько спецрежимов налогообложения (ЕНВД, упрощенную систему или уплату единого сельхозналога) могут не отчитываться по налогу на прибыль.

Все остальные юридические лица, совершившие хотя бы одну операцию по приходу или расходу наличных, либо безналичных денежных средств, независимо от того, есть ли у них доходы, должны предоставлять в инспекцию декларации по налогу на прибыль по итогам отчетных и налоговых периодов.

Декларацию по налогу на прибыль по итогам налогового периода (года) нужно предоставлять в инспекцию не позднее 28 марта следующего года. Некоммерческие организации, у которых не возникла обязанность по уплате налога, сдают декларацию упрощенной формы. Все прочие предприятия независимо от обязанности по уплате налога сдают по итогам года декларации по полной форме.

Компании, для которых отчетными периодами являются квартал, полугодие и девять месяцев, отчитываются по упрощенной форме не позднее 28 апреля, 28 июля и 28 октября соответственно. Организации, для которых отчетными периодами приняты месяц, два месяца и так далее, отчитываются по упрощенной форме не позднее 28 февраля, 28 марта и так далее вплоть до 28 января следующего года.

Что такое налог на прибыль организаций

Налог на прибыль — обязательная статья расходов для компаний, работающих на территории России по общей системе налогообложения. Налог на прибыль платят только юридические лица. Индивидуальные предприниматели платят НДФЛ.

Налог на прибыль считают из базы — налогооблагаемой прибыли. Если предприятие только начинает работать и не получает прибыли, то и облагать налогом нечего.

Кто платит налог

Налог на прибыль платят российские и иностранные компании, которые ведут деятельность в РФ. Иностранные компании получают прибыль через представительство или от российских источников — дивидендов, страховых выплат и т. д.

Кто не платит

Компании не платят налог на прибыль в следующих случаях:

- Работают в сфере игорного бизнеса.

- Ведут деятельность со специальным режимом налогообложения: ЕСХН, УСН, ЕНВД и т. д.

- Участвуют в проекте «Сколково».

- Работают в сфере здравоохранения или образования, но при выполнении определенных условий.

Виды доходов и расходов

К доходам, которые организации учитывают в налоговой базе, относятся следующие категории:

- От реализации товаров, работ, услуг.

- От реализации имущественных прав, например от сдачи квартиры в аренду.

- Внереализационные доходы — то есть доходы, которые напрямую не относятся к работе организации, например доход от процентов по договору займа.

Расходы организаций — документально подтвержденные и обоснованные денежные потоки. Нельзя купить в личное пользование автомобиль, который не нужен для работы организации, записать его в расходы и уменьшить налог на прибыль.

Есть доходы и расходы, которые не учитывают при определении налоговой базы. Например, если организация берет кредит, кредитные деньги не будут считаться доходом. Также деньги, которые идут на погашение задолженности по кредиту, не считаются расходами.

Налоговые ставки

Стандартной ставкой считается 20% от чистой прибыли организации. С 2017 по 2024 год 17% от суммы будут идти в региональный бюджет, 3% — в федеральный.

Есть виды доходов, к которым применяются другие ставки:

- Проценты по некоторым ценным бумагам — по ним ставка 15%.

- Дивиденды от российской или иностранной компании. Налог на прибыль по ним от 0 до 13%.

Порядок расчета налоговой базы

Сначала считают базу — налогооблагаемую прибыль, затем сумму выплат. Налоговая база — это разница между доходами и расходами компании. Часто при расчете налога на прибыль нужно учитывать множество нюансов: например, какие доходы и расходы облагаются налогом, а какие нет.

Прибыль компании считают по-разному.

Для российских компаний прибыль — это разница между доходами и расходами, которые учитываются при налогообложении. То же самое для зарубежных компаний, которые работают на территории РФ через постоянные представительства.

Для иностранных компаний, получающих прибыль от российских источников, есть свои особенности. У этих компаний облагаются налогом только некоторые виды доходов.

Для участников консолидированной группы налогоплательщиков прибыль — это сумма из общей прибыли, которая приходится на конкретного участника этой группы.

Налоговый и отчетный периоды

Налоговый период — срок, за который определяют налоговую базу и считают сумму выплат. У налога на прибыль это календарный год.

В налоговом периоде есть несколько отчетных периодов: квартал, полгода и девять месяцев. Отчет нужно сдавать до 28 числа месяца, который следует за окончанием отчетного периода. Например, вы отчитываетесь за первый квартал. Первый квартал кончается в марте, значит, отчитаться и заплатить за него нужно до 28 апреля.

По налоговому периоду нужно отчитаться до 28 марта и выплатить налог за год.

Пример расчета налога на прибыль организаций

Сначала нужно посчитать, какая прибыль была в первом квартале.

Считаем налоговую базу: из доходов вычитаем расходы.

Считаем налог на прибыль: умножаем налоговую базу на ставку.

Следующий период, когда компания должна считать налоговые выплаты, — полгода. Даем данные за полгода работы фирмы.

Мы уже заплатили налог за первые три месяца, поэтому вычитаем эту сумму:

Считаем сумму выплат за девять месяцев — все то же самое.

И последнее: считаем сумму за весь налоговый период.

Получился ноль, потому что в последние три месяца доходы были равны расходам. Прибыли нет, следовательно, налог на прибыль платить не нужно.