Что такое льготный период по кредитной карте и можно ли во время него снимать наличные

В статье мы разберем понятие льготного периода кредитных карт. Узнаем, как правильно им пользоваться и до какого числа нужно вносить сумму задолженности. Мы расскажем, что такое минимальный платеж и объясним, как банки формируют его величину.

Что такое льготный период

Льготный период (или грейс-период) означает временной промежуток, в продолжении которого кредитные средства не облагаются процентной ставкой. Если погасить долг во время его действия, то пользование заемными деньгами будет для вас бесплатным.

Льготный период (или грейс-период) означает временной промежуток, в продолжении которого кредитные средства не облагаются процентной ставкой. Если погасить долг во время его действия, то пользование заемными деньгами будет для вас бесплатным.

Льготный период предусмотрен, как правило, для кредитных карт. Его длительность напрямую зависит от условий кредитования в выбранном банке. В среднем он равен 50 — 60 дням. В некоторых случаях длительность беспроцентного периода достигает 200 дней.

Какие операции можно совершать в беспроцентный период

Льготный срок активируется с момента выполнения первой платежной операции. Картой можно оплачивать любые покупки и услуги, в том числе совершать транзакции в интернете. А также вы можете оплачивать мобильную связь, осуществлять денежные переводы и т. д.

Но во многих банках предусмотрены ограничения по операциям, которые можно совершать в течение беспроцентного срока. Чаще всего они касаются снятия наличных.

Действие грейс-периода на обналичивание средств распространяется далеко не всегда. При этом процентная ставка вводится на следующий день после обналичивания.

К примеру, по кредитке Альфа-Банка «100 дней без процентов» и Мультикарте ВТБ можно снимать наличные во время льготного периода. Вы оплачиваете только комиссию за обналичивание кредитных средств — от 1 до 3% от суммы операции. А, к примеру, при снятии денег с Наличной карты Райффайзенбанка вам и вовсе не придется платить проценты за снятие.

Как работает льготный период

Льготный срок делится на две части: расчетный период и платежный. В течение расчетного срока вы можете свободно распоряжаться деньгами. В последний день его действия формируется общая сумма задолженности и размер минимального платежа.

Платежный срок предназначен для погашения долга. Если внести всю сумму во время его действия, процентная ставка не будет начислена.

Если вы не можете выплатить задолженность в установленный срок, то нужно внести минимальный платеж.

Пример расчета

На практике это выглядит так:

Грейс-период по карте Тинькофф Банка — 55 дней, где 30 дней отводится на покупки, а 25 — на погашение задолженности. Например, 3 июня вы впервые расплатились картой. Следующие 30 дней предназначены для полного распоряжения деньгами. С 3 июля вступает в действие платежный срок — 25 дней. За это время нужно выплатить задолженность, которая образовалась на конец расчетного периода.

В некоторых случаях расчетный срок привязывается к календарному месяцу, что может существенно сократить его длительность. Например, если вы совершили по кредитной карте Сбербанка первую операцию 5 числа, то расчетный срок длится только до конца текущего месяца, т. е. всего 25 дней.

Что такое минимальный платеж

Минимальный платеж — это сумма, которую нужно вносить ежемесячно после окончания действия грейс-периода (если вы не смогли погасить имеющуюся задолженность). Его размер формируется в виде процента от общего долга (3 — 8%) с учетом действующей процентной ставки. Банк сформирует для вас график платежей, который будет действовать до полного погашения долга.

Сколько раз можно пользоваться льготным периодом

Современные кредитные карты подразумевают наличие возобновляемого кредитного лимита. Это означает, что после полного погашения задолженности вы снова можете использовать кредитные средства. К примеру, 25 января вы оплатили всю сумму долга, значит, 26 января (после списания задолженности) можно снова оплачивать покупки или снимать наличные с карты.

Как использовать кредитные карты с льготным периодом? Правила и условия опции грейс-периода

Кредитная карта — удобный финансовый инструмент, при пользовании которым можно извлечь значительную выгоду, особенно если обращать внимание на бонусные программы.

Лучшие карты часто «укомплектованы» выгодными предложениями, например cash back или программами лояльности в компаниях-партнерах.

Любите путешествовать? Накапливайте мили при помощи кредитной карты и обменивайте их на билеты любых авиакомпаний.

Онлайн-заявка на кредитную карту имеет множество положительных сторон:

- возможность в спокойной обстановке ознакомиться со всеми предложениями;

- экономия времени и сил, затрачиваемых на дорогу;

- отсутствие очередей;

- быстрые сроки подтверждения и выпуска карты.

Cравнить кредитные карты банка.

Премиальная дебетовая карта позволит подчеркнуть ваш статус и откроет новые привилегии:

- cash back до 10% во всех ресторанах, кафе и барах по всему миру;

- 0% комиссия при переводах в любой валюте;

- 0% комиссия при снятии наличных в любых банкоматах;

- бесплатный доступ в бизнес-залы аэропортов.

Где можно оформить карту?

Кредитная карта с cash back до 3% на АЗС — настоящая находка для автолюбителей:

- cтрахование при выезде за рубеж;

- подвоз топлива;

- эвакуация автомобиля при ДТП;

- такси в случае ДТП;

- скидки до 20% на аренду автомобиля в России и за рубежом.

Условия и тарифы.

Большинство клиентов банков предпочитает кредитные карты другим видам кредитов прежде всего из-за наличия так называемого грейс-периода, или льготного периода кредитования. Что это за опция и как правильно пользоваться кредитной картой, чтобы не платить проценты банку? Распространяется ли беспроцентный период кредитования на снятие наличных? Давайте вместе ответим на эти вопросы.

Разобраться нам помогут результаты исследований и комментарии экспертов.

Что такое льготный период кредитования?

Чем отличается кредитная карта от потребительского кредита? Любой кредит подразумевает под собой уплату процентов за его пользование и имеет ограниченный срок. Проценты начисляются сразу же после выдачи кредита и являются, в некотором роде, его стоимостью. Кредитные карты — приятное исключение из этого правила. Во-первых, кредитная линия каждый раз по ним возобновляется, во-вторых, у клиента есть возможность не платить проценты банку — естественно, при выполнении некоторых условий. Вторая опция как раз и называется льготным, или беспроцентным, периодом кредитования. Его суть в следующем: если вы при использовании средств карты исправно вносили ежемесячный минимальный платеж и вернули всю потраченную сумму обратно до момента окончания льготного периода, то проценты на эту сумму не начисляются. Величина льготного периода зависит от выбранной кредитной организации, но в среднем составляет 50–60 дней.

В чем заключаются преимущества кредитной карты с льготным периодом кредитования? Такая карта может пригодиться во многих случаях, когда вам срочно требуются денежные средства. Вместо того, чтобы дожидаться следующей зарплаты или занимать деньги у знакомых, можно в любой момент использовать свою кредитную карту, на которой всегда имеется определенная сумма денег, предоставленных вам банком. Например, можно оплатить картой тур в жаркие страны и вернуть на нее потраченные средства в течение следующих 50–60 дней, не заплатив при этом ни одного процента банку. В случае возникновения проблем с дебетовой (зарплатной) картой кредитная карточка становится настоящей палочкой-выручалочкой. Это особенно актуально в заграничных поездках, где под рукой всегда должен быть «запасной вариант» на экстренный случай. В конце концов, кредитная карта с льготным периодом может использоваться и как обычный кредит.

Сегодня рынок кредитных карт достаточно насыщен — любой банк предложит вам на выбор от 2 до 20 различных вариантов. В этом разнообразии легко запутаться, особенно новичку. Специально для тех, кто задумывается об оформлении кредитной карты, мы составили таблицу с указанием льготного периода кредитных карт крупнейших российских банков.

Название банка

Размер льготного периода

«ВТБ 24»

«ЮниКредит Банк»

«ОТП Банк»

«Банк Русский Стандарт»

«Промсвязьбанк»

«Тинькофф Банк»

«Райффайзенбанк»

«Хоум Кредит Банк»

«ХКФ Банк»

«Авангард»

«Ситибанк»

«Сбербанк»

Однако длительность льготного периода — это еще не все, важен также метод его расчета. Более короткий грейс-период может оказаться выгоднее.

Как рассчитывается льготный период по кредитной карте?

По сути, длительность льготного периода кредитования зависит от того, как тот или иной банк его рассчитывает. В большинстве случаев вы увидите формулировку «льготный период — до N дней». Нужно понимать, что в данном случае длительность льготного периода не является фиксированной, а указано его максимально возможное значение. При этом реальное количество льготных дней будет зависеть от того, в какой момент была совершена первая покупка по карте.

Итак, как рассчитывается льготный период по кредитной карте? Существуют три основные схемы расчета:

1. Расчет на основе отчетного периода (нефиксированный льготный период)

Это самая популярная и часто применяемая схема формирования льготного периода, которую предлагает практически каждый банк. Схема немного сложна для понимания. Чтобы облегчить процесс расчета для пользователей карт некоторые банки разрабатывают специальные расчетные сервисы: например, на сайте Сбербанка можно найти специальный онлайн-калькулятор для определения льготного периода.

Чтобы разобраться в методике, прежде всего, следует выяснить, что такое расчетный период. Расчетный период обычно составляет 30 дней (условно говоря, месяц), по завершении которых в банке формируется выписка по счету со всеми операциями, произведенными в течение данного периода. Обычно такая выписка направляется на e-mail клиента. После завершения 30-дневного расчетного периода наступает так называемый платежный период, в течение которого клиент должен внести всю задолженность обратно на карту. Платежный период обычно составляет 20–25 дней. Из этой суммы — расчетный период 30 дней + платежный период 20–25 дней — и складывается льготный период кредитования в 50–55 дней. Таким образом, минимальный размер льготного периода равен 20–25 дням (если покупка была совершена в последний день отчетного периода), а максимальный — 50–55 (если покупка была совершена в первый день отчетного периода).

Сложность заключается в том, что расчетная дата в каждом банке своя. Например, в некоторых из них выписка составляется строго 1 числа каждого месяца, и это значительно упрощает задачу расчета льготного периода. Такая схема, например, практикуется в «ЮниКредит Банке» и «ВТБ 24». Для того чтобы не платить проценты, необходимо вносить всю задолженность за прошлый месяц до 20 (или 25) числа текущего месяца.

Однако в некоторых банках расчетный период для каждого клиента рассчитывается в индивидуальном порядке — например, в Сбербанке. Для того чтобы узнать длительность беспроцентного периода, нужно знать дату формирования последней выписки по вашему счету. Выяснить эту дату можно в онлайн-банке или из ежемесячного отчета, который обычно поступает на e-mail клиента. Например, если дата составления последнего отчета — 5 июля (отчетный период — с 6 июня по 5 июля), то все траты, которые были совершены в этот промежуток времени, должны быть «погашены» до 25 июля (платежный период 20 дней). В этом случае условия льготного периода кредитования (всего 50 дней) будут соблюдены, и проценты не будут начислены.

Итак, запомним: банки могут отсчитывать расчетный период:

- с первого числа каждого месяца;

- со следующего дня после формирования ежемесячной выписки;

- со дня первой покупки по карте;

- с даты выпуска карты;

- с даты активации карты.

В некоторых банках действие льготного периода приостанавливается до полного погашения задолженности за прошлый отчетный период. Если клиент осуществляет какие-либо операции по карте до погашения задолженности за прошлый период, то на них сразу же начисляются проценты (льготный период кредитования не действует). Такое правило применяется в большинстве банков.

2. Расчет с момента совершения первой покупки (фиксированный льготный период)

Карты с фиксированным льготным периодом кредитования — самые удобные для пользования и самые простые для понимания. В данном случае банк устанавливает некоторое фиксированное количество календарных дней, которые и составляют беспроцентный период. Отсчет льготного периода в этом случае начинается с момента первой покупки. Такая схема практикуется в «Альфа-Банке». Например, если вы совершили первую покупку 1 июля, то льготный период кредитования в 100 дней будет длиться до 8 октября (при этом важно вовремя вносить ежемесячный минимальный платеж). Соответственно, все расходы, которые вы произведете по данной карте в течение этих 100 дней, необходимо вернуть обратно на счет строго до 9 октября, тогда проценты не будут начислены. При этом следующий льготный период начнется со дня новой покупки по карте.

3. Расчет для каждой отдельно взятой операции

Такой вариант расчета встречается довольно редко. Льготный период действует отдельно на каждую покупку. Соответственно, погашать задолженность нужно в том же порядке, в котором вы совершали расходные операции по карте. Карты с такой схемой предлагает, например, «Москомприватбанк». Такая система для кого-то будет удобна, однако в какой-то момент может возникнуть путаница, и, если вы забудете в нужный момент внести очередную сумму на счет, на нее будут начислены проценты.

Какие операции попадают под грейс-период?

Очень важно знать, на какие именно операции в вашем банке распространяется действие грейс-периода. Абсолютно во всех финансово-кредитных учреждениях льготный период кредитования действует на любые покупки, совершенные в Интернете и в любых магазинах России и за рубежом при условии оплаты по карте. Что касается снятия наличных с кредитной карты, то на данную операцию грейс-период действует далеко не во всех случаях. Льготный период также обычно не распространяется на безналичные переводы с карты на другой банковский счет. К слову, в некоторых банках подобные операции с кредитными картами вовсе невозможны. Ряд финансово-кредитных организаций накладывает ограничения на покупку электронной валюты, а также на определенные платежи через интернет-банкинг.

Приведем несколько конкретных примеров из практики российских банков:

- «ВТБ 24», «Уралсиб»: к льготным операциям относятся любые операции по карте.

- «ЮниКредит Банк», «Райффайзенбанк», «Уралсиб» [2] : льготный период не распространяется на снятие наличных.

- «Авангард»: к нельготным операциям относятся снятие наличных, переводы с карты на карту и некоторые типы платежей, например, оплата ЖКУ, электричества.

- «Ситибанк»: под действие льготного периода кредитования не попадают операции по снятию наличных, а также операции по программе «Заплати в рассрочку».

- «Сбербанк»: льготный период распространяется только на покупки.

Правила и условия использования. Типичные ошибки владельцев кредиток

Как вы уже поняли, правила использования кредитных карт с льготным периодом могут быть совершенно разными. Поэтому, перед тем как оформлять кредитную карту, нужно посетить банк и подробно расспросить обо всех условиях — узнать всю информацию о возможных «подводных камнях». Вот что нам рассказал представитель «ЮниКредит Банка»:

«Во-первых, помните, что практически все карты имеют фиксированную стоимость годового обслуживания. Наш банк, например, предлагает пять видов кредитных карт, стоимость обслуживания составляет от 700 до 2900 рублей. Сумма списывается на следующий день после активации карты и входит в задолженность по ней. Кроме того, некоторые услуги могут быть платными — например, смс-уведомление, онлайн-банкинг и др. Стоимость всех этих опций будет регулярно списываться с вашей кредитной карты. Если не погасить вовремя эту задолженность, то на нее также будут начислены проценты. В «ЮниКредит Банке» смс-информирование по кредитным картам предоставляется бесплатно. Еще следует помнить о многочисленных комиссиях, которые банк может взимать за различные операции. Например, при снятии наличных с вашего счета списывается комиссия. Если вы хотите уточнить баланс своей карты в банкомате другого банка, то за уточнение остатка с вашего счета также будет списана комиссия. Могут применяться комиссии за онлайн-перевод на другой счет, онлайн-оплату некоторых услуг и коммунальных платежей. «ЮниКредит Банк» берет комиссию за снятие наличных в размере 1–4% от снятой суммы (в зависимости от типа карты), но не менее 325 рублей [3] . У многих банков минимальная сумма комиссии может составлять и 500 рублей, поэтому небольшие суммы с кредитных карт точно снимать не имеет смысла. В целом кредитная карта — удобный финансовый инструмент, из которого можно извлечь массу выгоды при правильном пользовании, особенно если обращать внимание на бонусные программы. В нашем банке их несколько — для любителей футбола, автомобилистов, путешественников».

P.S. На сайте «ЮниКредит Банка» вы можете подать заявку на кредитную карту онлайн.

Генеральная лицензия ЦБ РФ № 1 на осуществление банковских операций выдана 22.12.2014

Приведенные в статье данные по ставкам и условиям банков актуальны на декабрь 2018 года. Информация не является публичной офертой

ЮРИДИЧЕСКИЙ ПОРТАЛ Путеводитель по кредитам и законам

Многие клиенты банков не совсем понимают что такое льготный период кредитования и поэтому довольно часто возникают проблемы и конфликтные ситуации со служащими банка. Что бы предотвратить эту ситуацию, советую прочитать эту статью и постараться полностью вникнуть в суть дела.

Льготный период кредитования — это беспроцентный период

Итак, льготный период кредитования — это беспроцентный период, когда клиент может пользоваться деньгами банка и не платить за это проценты. Данная услуга так же имеет название грейс-период. При применении льготного периода проценты за пользование денежными средствами не начисляются вообще или их величина существенно ниже базовой ставки. Часто используется в применении к возобновляемым кредитным картам, а также картам с овердрафтом.

Итак, льготный период кредитования — это беспроцентный период, когда клиент может пользоваться деньгами банка и не платить за это проценты. Данная услуга так же имеет название грейс-период. При применении льготного периода проценты за пользование денежными средствами не начисляются вообще или их величина существенно ниже базовой ставки. Часто используется в применении к возобновляемым кредитным картам, а также картам с овердрафтом.

Чаще всего срок, когда клиент может без процентов погасить взятые средства составляет от 50 до 60 дней, в среднем это 55 дней. Немного реже он составляет менее 50 дней и еще более редко более 60 дней. Альфа банк например предлагает своим клиентам кредитную карту со сроком льготного кредитования до 100 дней, а банк Авангард до 200 дней.

Но мы возьмем самый распространенный вариант — 55 дней. Именно столько банки чаще всего дают своим клиентам на погашение кредита по карте с возможностью погасить его без процентов. Исходя из того, что расчетный период практически у любого банка составляет 30 дней и платежный период 25 дней и получается этот срок в 55 дней.

Что же такое расчетный и платежный период?

К примеру Вы получили кредитную карту, пока Вы ей не пользуетесь и она не активирована Вы ничего банку не платите. Как только Вы ее активировали или совершили первую покупку, в каждом банке по разному исчисляется срок начала использования карты, – начинается расчетный период. Длится он 30 дней, именно в этот срок Вы можете совершать покупки и снимать наличные с карты. По истечении этого срока начинается расчетный период, который длится 25 дней. В это время Вы обязаны по договору погасить минимальный платеж. То есть Вы обязаны совершить платеж в пользу банка, отсюда и название периода — платежный.

Таким образом, если в день активации карты Вы совершили покупку, предположим, на 10 000 рублей и в течении 55 дней погасили всю сумму, то Вы ничего не переплатите банку. То есть возьмете у него деньги просто в долг. Именно в этом случае грей-период и составит 55 дней. Но если с момента активации карты в течении 29 дней Вы не сделаете ни одной покупки, а на 30-й день купите что то на 10 000 рублей, то для возможности попасть в льготный период у Вас останется всего 26 дней. Соответственно таким же образом можно рассчитать, если Вы сделаете покупку на 10-й день после активации карты или на какой либо другой день.

Конкретные случаи льготного периода

Но этот пример взят для конкретного случая, когда Вы только получили карту. А как же быть, если картой Вы пользуетесь уже давно, но и понятия не имеете как же попасть в эти заветные дни и не платить проценты банку? Тут будет немного посложнее, но всё же разобраться можно. По истечению первого расчетного периода, помимо того что начинается платежный период, так же начинается и новый, второй (третий, четвертый, пятый и т. д.) расчетный период. И идут они параллельно друг другу, с одной лишь разницей, на погашение кредита у Вас есть 25 дней, а на покупки весь месяц. То есть, в платежный период

Вы совершаете платеж, к примеру 5000 рублей, таким образом закрыв половину покупки. За эти 5 000 рублей проценты Вы платить уже не будете. И предположим Вы совершаете новую покупку еще на 3 000 рублей. По окончании платежного периода Вам будут начислены проценты за первый расчетный период. Но не на всю сумму, а на невозвращенные 5 000 рублей. При это на новый займ в 3 000 рублей проценты начислены не будут, т. к. новую покупку Вы совершили во второй расчетный период. И когда наступит второй платежный период и Вам необходимо будет погасить минимальный платеж, проценты будут начисляться только на те самые недостающие с первого раза 5 000 рублей, и у Вас будет возможность выплатить 3 000 рублей без необходимости платить проценты.

Таким образом можно значительно экономить на процентах. Либо не платить их банку совсем, либо же заплатить, но только за часть покупки. Хочется так же отметить, что льготный период как правило распространяется только на операции покупок по безналичному расчету, но некоторые банки включают эту услугу и в операции со снятием наличных и даже в банковские переводы на другой счет.

А как же дело обстоит с картами, где льготный период более 55-60 дней?

В этой ситуации главным условием использования грей-периода является ежемесячное пополнение карты на сумму минимального платежа. То есть с момента первой покупки Вам необходимо за срок льготного кредитования, установленный банком, выплатить полностью сумму за покупку или снятые с банкомата деньги.

Разберем пример карты с льготным периодом 100 дней и кредитным лимитом в 100 000 рублей

Например первую покупку по карте в размере 60 000 рублей вы совершили 1 января. Таким образом Вам необходимо до 11 апреля выплатить эту сумму. Но 1 февраля Вы совершили еще одну покупку на 40 000 рублей. Зачастую клиент думает, что всю сумму, которую он потратил по карте, ему необходимо выплатить банку именно до 11 апреля, но нет, это не так. До 11 апреля необходимо выплатить сумму в 60 000 рублей, тогда то Вы и не переплатите банку ни копейки за первую покупку. А остальные 40 000 рублей нужно внести на счет до 12 мая.

При этом не важно каким образом Вы будете вносить платежи на карту. Главное платить минимальный платеж, который Вам определил в тарифах банк. Можно например 1 января потратить все 100 000 рублей, вносить минимальные платежи и только 10 апреля внести всю недостающую сумму. И даже тогда Вы уложитесь в беспроцентный период кредитования.

Важно помнить, если Вы пропустите минимальный платеж, Вам начислят проценты за весь период, который задолженность существовала, то есть как будто грейс-периода не было.

Надеюсь данная статья Вам поможет сориентироваться с беспроцентным периодом по Вашим картам и не попасть в неприятную ситуацию с банком, а наоборот выплатить кредит, не заплатив при этом процентов.

Льготный период в кредитовании

Прочтение этой статьи займет у вас примерно 7 минут.

Прочтение этой статьи займет у вас примерно 7 минут.

Расскажем про льготный период:

В отрасли кредитования льготный период представляет собой сравнительно небольшой отрезок времени, на протяжении которого для клиента предоставляются особые условия сотрудничества, например, сниженная ставка или начисление дополнительных бонусов. Обычно беспроцентный срок или грейс-период расценивается банком исключительно в качестве маркетингового хода, за счет использования которого можно продвигать целые линейки кредитных продуктов. Например, среди главных преимуществ использования кредиток эмитенты часто отмечают именно беспроцентный срок, длящийся по стандартной программе сотрудничества не более 55 дней.

Предлагаем Вашему вниманию 4 кредитные карты надежных банков с большим льготным периодом:

Кредитный лимит

до 300 тыс.руб.

Беспроцентный период

до 365 дней

Стоимость в год

590 руб.

Бонусные баллы за любые покупки

Кредитный лимит

до 300 тыс.руб.

Беспроцентный период

до 90 дней

Стоимость в год

бесплатно

Кредитный лимит

до 300 тыс.руб.

Беспроцентный период

до 120 дней

Стоимость в год

бесплатно

Кэшбэк 1% на любые покупки

Кредитный лимит

до 500 тыс.руб.

Беспроцентный период

100 дней

Стоимость в год

от 1190 руб.

0% за снятие наличных

Льготный период в теории

Классический grace period представляет собой указанный в договоре срок, во время которого клиент банка или иной финансовой организации вправе воспользоваться улучшенными условиями кредитования. Как правило, эта опция ассоциируется с беспроцентным использованием полученных взаймы денежных средств или вещей, но в теории речь идет о любых послаблениях для клиента. Чтобы избежать недопонимания, заемщикам настоятельно рекомендуется обсудить с сотрудниками обслуживающей организации все параметры будущего соглашения.

Беспроцентный период:

- Привлекает внимание потребителей.

- Мотивирует клиентов.

- Приносит финансовую выгоду заемщику.

- Расширяет клиентскую базу.

- Повышает отраслевые рейтинги организации.

- Используется в качестве рекламного инструмента.

Схема льготного кредитования идеально сочетается с программами по выпуску банковских карт. Именно кредитки чаще всего ассоциируются у представителей широкой аудитории с беспроцентным периодом. Банками в этом случае применяется абсолютно универсальный механизм для эмиссии и обслуживания карт. Клиент на сайте подает заявку, которая рассматривается в течение рабочего дня. Уже на следующие сутки в свое распоряжение можно получить платежный инструмент, готовый к немедленному использованию. Льготный срок отсчитывается с момента выполнения первой операции, если для оплаты используются заемные средства. Чтобы сэкономить на процентах, клиенту нужно вернуть одолженную сумму до окончания указанного банком срока (часто 55 дней).

Льготный период на практике

Использование кредитных продуктов со льготами позволяет заемщику экономить. В чем же выгода для банка? Сама суть предложения перечит действующим нормам кредитования. Законом запрещены беспроцентные займы, поэтому финансовые учреждения пользуются хитростями. На протяжении льготного периода ставка составляет часто 0,01%, однако заемщик обязан вносить минимальные платежи или оплачивать дополнительные услуги.

Бесплатно пользоваться деньгами в течение определенного срока можно при условии полного возврата займа. Если до окончания грейс-периода на расчетный счет кредитора не поступит указанная в договоре сумма средств, в отношении должника будет применено наказание. Речь обычно идет о начислении крупных штрафов и неустоек.

Подводные камни льготных кредитов:

- Навязывание необязательных платных услуг.

- Сложности с расчётом даты обязательного платежа.

- Крупные комиссии за снятие средств наличными.

- Минимальные взносы (до 10% от суммы займа).

- Ежедневные и ежемесячные лимиты средств.

- Платное обслуживание клиента.

Преимущества грейс-периода на практике часто нивелируются за счет излишне навязчивой политики банков в плане распространения дополнительных услуг. Финансовые учреждения наловчились применять уловки, которые сложно разглядеть с первого раза. Неопытные заемщики, которые впервые сталкиваются с кредитными продуктами и льготными программами, упускают из вида важные нюансы сделки, включая стоимость дополнительных услуг.

Льготный период кредитования на практике может отказаться идеальным решением для заемщиков, склонных к активному финансированию за счет внешних источников. Однако кредитные программы подобного типа часто рассчитаны на минимальный срок, который не превышает двух месяцев. Некоторые банки действительно могут повысить продолжительность беспроцентного периода до полугода, однако речь идет об исключениях из правил.

Как использовать грейс-период?

Эффективность льготной программы кредитной организации зависит от умения заемщика воспользоваться предоставленными возможностями. Во многом именно действия клиента влияют на окончательный показатель экономии. Схемы банков универсальны для заемщиков, но учреждения выдвигают списки требований, в которых прописывается определенный перечень мероприятий, позволяющих принять участие в программе лояльности.

Стандартные условия беспроцентного периода:

- Средний срок действия льгот составляет 55 дней.

- Повышенный грейс-период доступен постоянным клиентам.

- Дата начала льготного периода прописывается в договоре.

- Заемщик обязуется совершать минимальные взносы.

- Обязательные платежи носят ежемесячный характер.

- После окончания грейс-периода начисляется базовая ставка.

- Кредитор вправе оштрафовать клиента за просроченные платежи.

- По кредитным картам предоставляется возобновляемый льготный период.

Льготные периоды по картам зачастую распространяются только на покупки. За снятие денег в банкомате или кассе приходится платить. Карточки, позволяющие использовать беспроцентный срок на все типы операций, имеют повышенную стоимость обслуживания или иные ограничения, например, минимальный кредитный лимит.

Как рассчитать грейс-период?

Основная проблема при использовании льготного периода заключается в определении срока выплат. В крупных банках риск появления просроченных платежей снижается за счет использования уведомлений. По SMS на номер телефона заемщика поступает актуальная информация о дате и сумме намеченной выплаты. Следить за графиком платежей можно с помощью мобильных приложений и регистрации профиля в системе интернет-банкинга.

Выбранная кредитором схема расчёта продолжительности льготного периода обычно является одним из трюков для получения дополнительных выплат. Ошибки клиента с отсчетом даты обязательного платежа вполне законно позволяют кредитору наказывать просрочившего выплату должника путем начисления штрафов и пеней.

Варианты отсчета даты для погашения займа при использовании грейс-периода:

- Фиксированный срок для каждой транзакции или покупки, составляющий обычно от 30 до 60 дней. Если товар оплачен 1 ноября, погасить задолженность нужно до 30 числа. За следующую покупку отсчитывается срок с даты ее оплаты без учета сведений касательно погашения задолженности по предыдущей операции.

- С момента заключения договора или определенной даты выполнения первой запланированной транзакции.

- С первого дня месяца выполненной операции, получения карты или момента активации расчетного счета.

Точка отсчета для начала льготного периода играет решающую роль в процессе выполнения заемщиком всех условий сделки. Допущенные ошибки, связанные с выбором даты платежей, провоцируют финансовые убытки. В большинстве случаев превышение льготного периода приводит к штрафным санкциям и начислению изначально завышенной процентной ставки. Чтобы избежать подобных проблем, достаточно уточнить дату внесения платежа у менеджера обслуживающей организации. Дополнительно придется изучить схему расчетов и условия договора.

Минимальный платеж, как правило, составляет 3-8% от совокупной суммы образовавшейся задолженности. Уровень взносов рассчитывается в индивидуальном порядке, а периодичность платежей составляет от 30 дней. Иными словами, минимальные выплаты нужно вносить ежемесячно. В случае игнорирования подобного условия сделки клиент столкнется со штрафными санкциями, включая принудительное прекращение льготного периода.

Как выгодно использовать льготный период?

В процессе кредитования заемщику нужно внимательно ознакомиться с предоставленными рекомендациями от экспертов и сотрудников обслуживающей организации. Чтобы эффективно воспользоваться грейс-периодом, нужно следовать условиям сделки. Любое нарушение со стороны клиента приведет к санкциям, в том числе пеням, штрафам, неустойкам, пересмотру отдельных условий договора или отмене дальнейшего льготного сотрудничества.

Банки часто использую следующие ограничения:

- Установка сравнительно небольшого кредитного лимита.

- Отмена беспроцентного обслуживания при снятии наличных или получении денежных переводов.

- Предоставление льготных условий сотрудничества для клиентов, совершающих оплату в партнерской сети.

- Повышенные комиссии за снятие полученных взаймы денежных средств.

- Окончание льготного периода только после возврата клиентом полной суммы образовавшегося долга.

Дополнительные условия сотрудничества могут распространяться на время действия беспроцентного периода или до момента использования клиентом доступных денежных средств. Льготные параметры кредитов во многих случаях доступны только клиентам, совершающим покупки в магазинах, с которыми у банковской организации заключен партнерский договор. В этом случае заемщик действительно может сэкономить, поскольку кредитор получает прибыль от сотрудничества с торговой компанией за счет отчислений комиссий по эквайрингу.

Рекомендации по погашению кредитов с грейс-периодом:

- Своевременное внесение запланированных платежей.

- Досрочное закрытие сделки.

- Отказ от снятия наличных с кредитных карт.

- Оплата покупок в магазинах партнерской сети.

- Возврат суммы заложенности в полном объеме.

- Внесение платежей за несколько дней до крайнего срока.

Таким образом, льготный период по кредиту действительно может стать выгодным решением для клиента. Во многих случаях за счет сравнительно небольшого беспроцентного срока потенциальный заемщик может снизить дополнительные затраты. Во избежание расходов придется учесть условия договора, совершая с полученными денежными средствами операции, которые соответствуют требованиям обслуживающей организации.

Кредитные продукты со льготным периодом выгодны для надежных заемщиков, обладающих отменной финансовой грамотностью. Однако не стоит забывать, что займы с грейс-периодом всегда носят краткосрочный характер, поэтому подходят для оплаты товаров и услуг в качестве дополнительного источника финансирования.

Как финансовая грамотность может помочь решить проблемы с деньгами — узнайте в нашем следующем тематическом материале.

Вас также может заинтересовать:

Банковские карты предназначены для повышения удобства платежей и расчетов, однако, правильное использование этого платежного инструмента может принести выгоды своему владельцу. Как правильно пользоваться кредитными картами, чтобы получить максимальную отдачу? Ответы — в статье.

Давайте рассмотрим четыре беспроцентные карты рассрочки, эмитированные четырьмя известными российскими банками, сравним условия их получения, тарифы и особенности их обслуживания. Какие приятные сюрпризы ожидают владельцев карт? Какая карта рассрочки выгоднее?

Банки применяют разные схемы расчета продолжительности действия льготного периода, во время которого заёмщик может пользоваться кредитными средствами без начисления на них процентной ставки. Когда зачисляется оплата задолженности по кредитной карте? Читайте в статье.

Яркие витрины магазинов вызывают непреодолимое желание купить приглянувшийся товар прямо сейчас. Но вот только денег «прямо сейчас» нет. Для самых нетерпеливых покупателей финансовые организации придумали товарные кредиты. Рассмотрим этот вид кредитования в статье.

Честный и нечестный грейс-период по карте — как правильно пользоваться кредиткой

Знаете ли вы как правильно пользоваться картой с льготным периодом? Не платя банку проценты. Казалось бы все просто. Дается срок, к окончанию которого нужно полностью погасить кредит. И все.

А известно ли вам о честном и нечестном грейс-периоде. И чем они различаются. Какая схема беспроцентного кредитования более выгодная? Порядке начисления и условиям по платежам? Это стоит обязательно знать перед выбором кредитки с льготным периодом.

Перефразируя известное выражение:

«Пользоваться картой с беспроцентным периодом хорошо! А правильно пользоваться — еще лучше!».

Что нужно знать о льготном периоде

Что такое льготный период?

Грейс-период — льготный период по кредитной карте, в течении которого можно пользоваться заемными средствами банка без уплаты процентов. Главное успеть полностью погасить задолженность к окончанию срока. В таком случае — клиент не заплатить банку ни копейки сверху. Сколько денег взял — столько и отдаст.

Трудности возникают в том, что у банков действуют разные алгоритмы грейс-периода. И перед получение кредитки нужно обязательно понимать: как, когда и сколько нужно тратить и вносить деньги, чтобы пластик был действительно бесплатный для вас.

На что обратить внимание и что нужно знать!

Основные параметры карточек с льготным периодом

Срок беспроцентного кредитования

Заявляемый банком грейс-период по карте нужно относить к категории «До….» .

То есть, если по карте обещают «100 дней без процентов», это значит, что 100 дней — это максимально возможный срок. Который получить на практике весьма сложно. Почему? Об этом чуть ниже.

В льготный период платить не нужно совсем?

Актуально для карт с увеличенными периодом льготного кредитования: 60, 100, 120 дней без процентов.

Если вы думаете, что в указанный период можно пользоваться кредиткой и внести один раз все задолженность в конце срока, то это не так.

Банк обязывает клиентов вносить ежемесячные платежи по кредиту. Обычно это определенный процент от суммы долга. В пределах 5-10%. Но не меньше минимального фиксированного установленного платежа.

Как действует беспроцентный период

В состав грейс-периода входит два параметра:

- Расчетный или отчетный период.

- Платежный период.

В расчетный период (обычно месяц) клиент совершает покупки по карте. В это время долг по карте накапливается. По истечении его, наступает расчетный период (обычно 20-25 дней).

Банк считает общую сумму операций по карте за расчетный период и высылает клиенту выписку о необходимости погасить долг (полностью или частично). В выписке указывается сумма и крайняя дата внесения платежа, чтобы не платить проценты.

Расчетный и платежный период могут различаться по времени. А могут действовать одновременно.

Например, в сентябре вы совершаете покупки по карте. Это отчетный период. С 1 по 20 октября начинает действовать платежный период к сентябрю. Параллельно с 1 по 30 октября идет отсчет нового платежного периода. Но операции по нему будет учитываться только в ноябре.

Даты погашения

Когда начинается отсчет расчетного периода?

Это может быть первое число, либо любое другое число месяца, установленное банком, дата совершения покупки или заключения договора, .

Платежный период уже будет зависеть от платежного.

Что будет, если не платить вовремя?

Попадаете на проценты, штрафы и пени. В зависимости от банка, наказание может быть как весьма лояльным до вполне суровых.

В любом случае, задержка влечет за собой аннулирование льготного периода. И начинает действовать процентная ставка на сумму долга. Именно с момента покупки.

То есть, если вы купили по беспроцентному пластику телевизор за 50 тысяч и к положенному сроку (например, через месяц) не погасили долг, то за эти 30 дней банк выставить вам проценты. Плюс до момента полного погашения проценты будут капать ежедневно.

Дополнительно банк может назначать единовременные штрафы за просрочки: от суммы долга и (или) фиксированные.

Зачем это нужно банкам

Для чего это нужно банкам? Предоставлять карты без начисления процентов?

Основная причина — это недисциплинированность заемщиков. Использования кредитного пластика подразумевает точное следование правилам банка в плане сроков погашения заемных средств.

На практике, большинство клиентов, вылетают из грейс-периода (кто-то редко, кто-то постоянно). И вот здесь банк получает свою выгоду.

Плата за пользование кредиткой в разы превышает ставки по обычным потребительским кредитам.

Помимо этого есть несколько других причин, давать беспроцентные кредитки. Но это уже другая история.

Как работает беспроцентный период

Банки используют различные схемы грейс-периодов. Однозначно сказать какой из них самый выгодный или удобный не получиться. Для каждого все индивидуально.

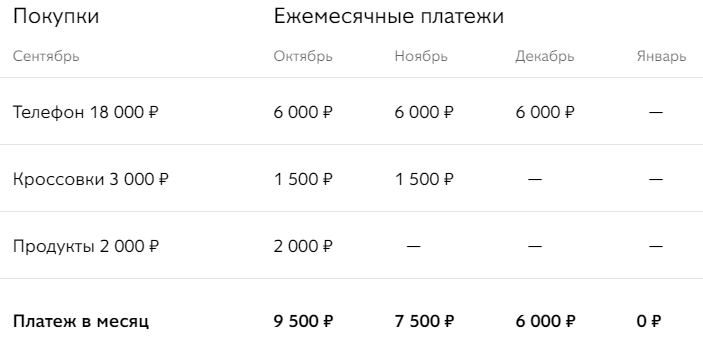

Рассрочка

Самый простой для понимания способ беспроцентного кредитования. Вы совершаете покупки. Сумма делится на количество месяцев рассрочки. И каждый следующий месяц нужно погашать эту часть.

Например, если в январе приобрели холодильник за 30 тысяч с рассрочкой на 3 месяца, то ежемесячный платеж составит 10 000 рублей. Деньги нужно будет вносить в период с февраля по апрель. То есть, до полного погашения долга.

Параллельно можно продолжать пользоваться картой и совершать покупки. В этом случае каждая следующая сумма операции делится на период рассрочки. И эта сумма плюсуется к очередному платежу со следующего месяца.

Если по одному товару рассчитались полностью, то ежемесячный платеж уменьшается.

Вот как выглядит эта схема, на примере карты рассрочки Совесть.

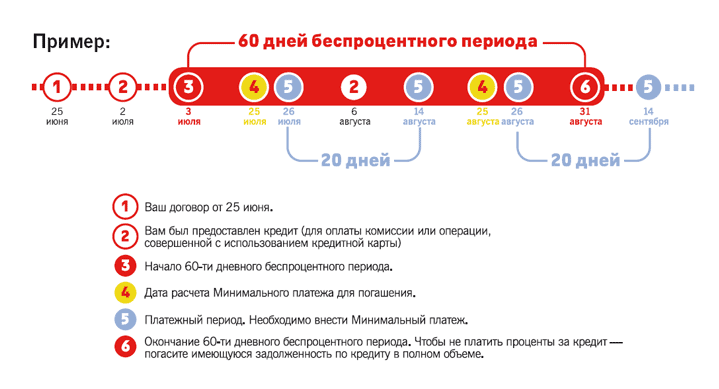

Нечестный грейс-период

Следующий вид беспроцентного кредитования, многие называют нечестным грейс-периодом. Так как по факту, вместо заявленного срока (причем немалого) — реальный период кредитования может составлять всего несколько дней.

Это связано с алгоритмом начисления и выплатами в грейс-период.

Например, по кредитке от Альфа-банк со 100 днями — имеем следующую схему.

С начала действия грейс-периода, клиенту нужно погасить все к окончанию стодневки. Естественно, если совершить операцию в первый день льготного периода, мы получаем максимальный время — 100 дней. Далее срок уменьшается. Покупая товары, у клиента остается все меньше времени на возврат долга. На товары, купленные через 2 месяца после начала отсчета — имеем 40 дней на погашение, через 3 месяца — всего 10 дней.

Как вы поняли, покупать по карте под занавес окончания грейс-периода опасно в финансовом плане.

Можно просто физически не успеть внести деньги на счет и попасть на проценты.

В платежный период (раз в месяц) обязательно внесение минимального платежа (процент от суммы долга).

Для начала отсчета нового льготного периода, обязательно нужно вывести карту в ноль (погасить всю задолженность полностью).

На схеме ниже, представлен алгоритм действия нечестного грейс-периода, на примере карты с 60 дневным льготным периодом.

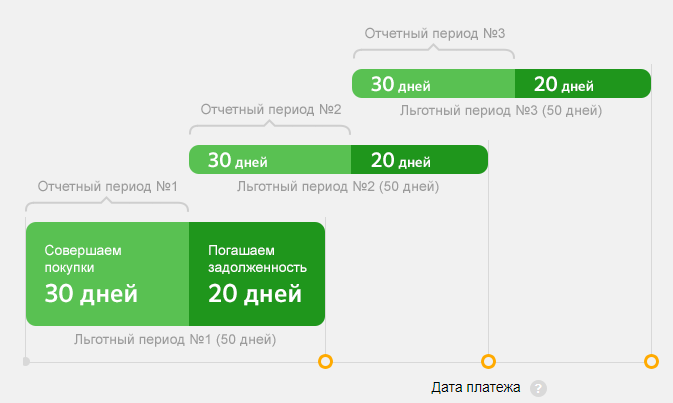

Честный грейс-период

Рассмотрим классическую схему.

Карта с 50 дневным льготным периодом.

Расчетный период действует один месяц. С 1 по 30 (31) число месяца. За это время владелец карты, совершает безналичные операции (в пределах кредитного лимита).

С началом нового месяца (и платежного периода) банк присылает клиенту выписку о сумме долга. И дает ему время погасить задолженность до 20 числа.

Все что было потрачено в новом месяце — переносится на оплату на следующий.

Получаем, что по кредитке максимальный срок пользования деньгами банка — 50 дней. Минимальный — 20 дней.

К началу нового льготного периода, нужно полностью закрыть долг по предыдущему. В таком случае, можно продолжать пользоваться новыми кредитными средствами бесплатно.

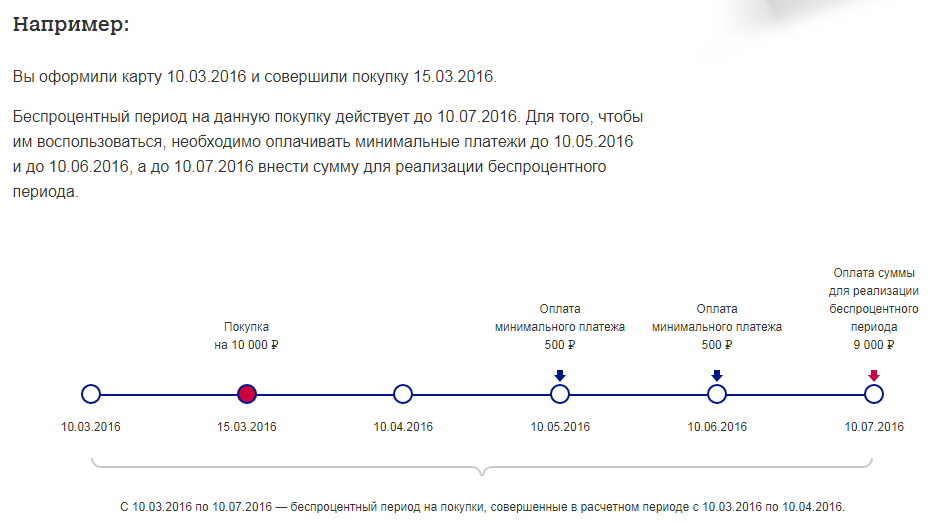

Если у карты более длительный период, например 120 дней.

При честном грейс-периоде, платежи будут вносится следующим образом.

На всю сумму покупок, совершенных в течении месяца (отчетного периода) — всегда дается 90-120 дней на погашение (если были покупки в конце месяца, естественно на 30 дней меньше). Плюс, в каждом следующем месяце, во время действия расчетного периода, нужно вносить минимальный платеж (до 20 числа). Рассчитанный от суммы общего долга.

Пример. В сентябре вы потратили 10 000 рублей. У вас есть время до января, погасить кредит. В октябре, ноябре и декабре в расчетный период нужно вносить минимальный платеж (например, 5% или 500 рублей). К 20 числу января нужно закрыть оставшуюся задолженность — 8 500 рублей.

На все операции по карте в октябре — долг погасить нужно до февраля.

Получается, что карту не обязательно выводить в ноль (как у нечестного грейса), чтобы продолжать пользоваться беспроцентным кредитом с максимальным сроком.

Главное, чтобы не было просроченных задолженностей. Иначе, льготный период аннулируется.

Как пользоваться кредиткой правильно

Чтобы правильно пользоваться льготным периодом по кредитной карте и не платить банку проценты, нужно обладать полной информацией по пластику — тарифы и условия. И неукоснительно соблюдать их.

В первую очередь вы должны узнать точную дату начала льготного периода, когда и какая доля платежа будет в расчетный период. Честный или нечестный грейс по карте. Здесь вам в помощь личный кабинет и выписки из банка. Вся информация всегда под рукой.

Помните, проценты по пластику в случае выпадения из льготного периода в разы выше потребительских кредитов. И лучше потратить немного личного времени на изучение информации. Тем самым возможно это сэкономит вам деньги в будущем.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Льготный период в кредитовании

Прочтение этой статьи займет у вас примерно 7 минут.

Расскажем про льготный период:

В отрасли кредитования льготный период представляет собой сравнительно небольшой отрезок времени, на протяжении которого для клиента предоставляются особые условия сотрудничества, например, сниженная ставка или начисление дополнительных бонусов. Обычно беспроцентный срок или грейс-период расценивается банком исключительно в качестве маркетингового хода, за счет использования которого можно продвигать целые линейки кредитных продуктов. Например, среди главных преимуществ использования кредиток эмитенты часто отмечают именно беспроцентный срок, длящийся по стандартной программе сотрудничества не более 55 дней.

Предлагаем Вашему вниманию 4 кредитные карты надежных банков с большим льготным периодом:

Кредитный лимит

до 300 тыс.руб.

Беспроцентный период

до 365 дней

Стоимость в год

590 руб.

Бонусные баллы за любые покупки

Кредитный лимит

до 300 тыс.руб.

Беспроцентный период

до 90 дней

Стоимость в год

бесплатно

Кредитный лимит

до 300 тыс.руб.

Беспроцентный период

до 120 дней

Стоимость в год

бесплатно

Кэшбэк 1% на любые покупки

Кредитный лимит

до 500 тыс.руб.

Беспроцентный период

100 дней

Стоимость в год

от 1190 руб.

0% за снятие наличных

Льготный период в теории

Классический grace period представляет собой указанный в договоре срок, во время которого клиент банка или иной финансовой организации вправе воспользоваться улучшенными условиями кредитования. Как правило, эта опция ассоциируется с беспроцентным использованием полученных взаймы денежных средств или вещей, но в теории речь идет о любых послаблениях для клиента. Чтобы избежать недопонимания, заемщикам настоятельно рекомендуется обсудить с сотрудниками обслуживающей организации все параметры будущего соглашения.

Беспроцентный период:

- Привлекает внимание потребителей.

- Мотивирует клиентов.

- Приносит финансовую выгоду заемщику.

- Расширяет клиентскую базу.

- Повышает отраслевые рейтинги организации.

- Используется в качестве рекламного инструмента.

Схема льготного кредитования идеально сочетается с программами по выпуску банковских карт. Именно кредитки чаще всего ассоциируются у представителей широкой аудитории с беспроцентным периодом. Банками в этом случае применяется абсолютно универсальный механизм для эмиссии и обслуживания карт. Клиент на сайте подает заявку, которая рассматривается в течение рабочего дня. Уже на следующие сутки в свое распоряжение можно получить платежный инструмент, готовый к немедленному использованию. Льготный срок отсчитывается с момента выполнения первой операции, если для оплаты используются заемные средства. Чтобы сэкономить на процентах, клиенту нужно вернуть одолженную сумму до окончания указанного банком срока (часто 55 дней).

Льготный период на практике

Использование кредитных продуктов со льготами позволяет заемщику экономить. В чем же выгода для банка? Сама суть предложения перечит действующим нормам кредитования. Законом запрещены беспроцентные займы, поэтому финансовые учреждения пользуются хитростями. На протяжении льготного периода ставка составляет часто 0,01%, однако заемщик обязан вносить минимальные платежи или оплачивать дополнительные услуги.

Бесплатно пользоваться деньгами в течение определенного срока можно при условии полного возврата займа. Если до окончания грейс-периода на расчетный счет кредитора не поступит указанная в договоре сумма средств, в отношении должника будет применено наказание. Речь обычно идет о начислении крупных штрафов и неустоек.

Подводные камни льготных кредитов:

- Навязывание необязательных платных услуг.

- Сложности с расчётом даты обязательного платежа.

- Крупные комиссии за снятие средств наличными.

- Минимальные взносы (до 10% от суммы займа).

- Ежедневные и ежемесячные лимиты средств.

- Платное обслуживание клиента.

Преимущества грейс-периода на практике часто нивелируются за счет излишне навязчивой политики банков в плане распространения дополнительных услуг. Финансовые учреждения наловчились применять уловки, которые сложно разглядеть с первого раза. Неопытные заемщики, которые впервые сталкиваются с кредитными продуктами и льготными программами, упускают из вида важные нюансы сделки, включая стоимость дополнительных услуг.

Льготный период кредитования на практике может отказаться идеальным решением для заемщиков, склонных к активному финансированию за счет внешних источников. Однако кредитные программы подобного типа часто рассчитаны на минимальный срок, который не превышает двух месяцев. Некоторые банки действительно могут повысить продолжительность беспроцентного периода до полугода, однако речь идет об исключениях из правил.

Как использовать грейс-период?

Эффективность льготной программы кредитной организации зависит от умения заемщика воспользоваться предоставленными возможностями. Во многом именно действия клиента влияют на окончательный показатель экономии. Схемы банков универсальны для заемщиков, но учреждения выдвигают списки требований, в которых прописывается определенный перечень мероприятий, позволяющих принять участие в программе лояльности.

Стандартные условия беспроцентного периода:

- Средний срок действия льгот составляет 55 дней.

- Повышенный грейс-период доступен постоянным клиентам.

- Дата начала льготного периода прописывается в договоре.

- Заемщик обязуется совершать минимальные взносы.

- Обязательные платежи носят ежемесячный характер.

- После окончания грейс-периода начисляется базовая ставка.

- Кредитор вправе оштрафовать клиента за просроченные платежи.

- По кредитным картам предоставляется возобновляемый льготный период.

Льготные периоды по картам зачастую распространяются только на покупки. За снятие денег в банкомате или кассе приходится платить. Карточки, позволяющие использовать беспроцентный срок на все типы операций, имеют повышенную стоимость обслуживания или иные ограничения, например, минимальный кредитный лимит.

Как рассчитать грейс-период?

Основная проблема при использовании льготного периода заключается в определении срока выплат. В крупных банках риск появления просроченных платежей снижается за счет использования уведомлений. По SMS на номер телефона заемщика поступает актуальная информация о дате и сумме намеченной выплаты. Следить за графиком платежей можно с помощью мобильных приложений и регистрации профиля в системе интернет-банкинга.

Выбранная кредитором схема расчёта продолжительности льготного периода обычно является одним из трюков для получения дополнительных выплат. Ошибки клиента с отсчетом даты обязательного платежа вполне законно позволяют кредитору наказывать просрочившего выплату должника путем начисления штрафов и пеней.

Варианты отсчета даты для погашения займа при использовании грейс-периода:

- Фиксированный срок для каждой транзакции или покупки, составляющий обычно от 30 до 60 дней. Если товар оплачен 1 ноября, погасить задолженность нужно до 30 числа. За следующую покупку отсчитывается срок с даты ее оплаты без учета сведений касательно погашения задолженности по предыдущей операции.

- С момента заключения договора или определенной даты выполнения первой запланированной транзакции.

- С первого дня месяца выполненной операции, получения карты или момента активации расчетного счета.

Точка отсчета для начала льготного периода играет решающую роль в процессе выполнения заемщиком всех условий сделки. Допущенные ошибки, связанные с выбором даты платежей, провоцируют финансовые убытки. В большинстве случаев превышение льготного периода приводит к штрафным санкциям и начислению изначально завышенной процентной ставки. Чтобы избежать подобных проблем, достаточно уточнить дату внесения платежа у менеджера обслуживающей организации. Дополнительно придется изучить схему расчетов и условия договора.

Минимальный платеж, как правило, составляет 3-8% от совокупной суммы образовавшейся задолженности. Уровень взносов рассчитывается в индивидуальном порядке, а периодичность платежей составляет от 30 дней. Иными словами, минимальные выплаты нужно вносить ежемесячно. В случае игнорирования подобного условия сделки клиент столкнется со штрафными санкциями, включая принудительное прекращение льготного периода.

Как выгодно использовать льготный период?

В процессе кредитования заемщику нужно внимательно ознакомиться с предоставленными рекомендациями от экспертов и сотрудников обслуживающей организации. Чтобы эффективно воспользоваться грейс-периодом, нужно следовать условиям сделки. Любое нарушение со стороны клиента приведет к санкциям, в том числе пеням, штрафам, неустойкам, пересмотру отдельных условий договора или отмене дальнейшего льготного сотрудничества.

Банки часто использую следующие ограничения:

- Установка сравнительно небольшого кредитного лимита.

- Отмена беспроцентного обслуживания при снятии наличных или получении денежных переводов.

- Предоставление льготных условий сотрудничества для клиентов, совершающих оплату в партнерской сети.

- Повышенные комиссии за снятие полученных взаймы денежных средств.

- Окончание льготного периода только после возврата клиентом полной суммы образовавшегося долга.

Дополнительные условия сотрудничества могут распространяться на время действия беспроцентного периода или до момента использования клиентом доступных денежных средств. Льготные параметры кредитов во многих случаях доступны только клиентам, совершающим покупки в магазинах, с которыми у банковской организации заключен партнерский договор. В этом случае заемщик действительно может сэкономить, поскольку кредитор получает прибыль от сотрудничества с торговой компанией за счет отчислений комиссий по эквайрингу.

Рекомендации по погашению кредитов с грейс-периодом:

- Своевременное внесение запланированных платежей.

- Досрочное закрытие сделки.

- Отказ от снятия наличных с кредитных карт.

- Оплата покупок в магазинах партнерской сети.

- Возврат суммы заложенности в полном объеме.

- Внесение платежей за несколько дней до крайнего срока.

Таким образом, льготный период по кредиту действительно может стать выгодным решением для клиента. Во многих случаях за счет сравнительно небольшого беспроцентного срока потенциальный заемщик может снизить дополнительные затраты. Во избежание расходов придется учесть условия договора, совершая с полученными денежными средствами операции, которые соответствуют требованиям обслуживающей организации.

Кредитные продукты со льготным периодом выгодны для надежных заемщиков, обладающих отменной финансовой грамотностью. Однако не стоит забывать, что займы с грейс-периодом всегда носят краткосрочный характер, поэтому подходят для оплаты товаров и услуг в качестве дополнительного источника финансирования.

Как финансовая грамотность может помочь решить проблемы с деньгами — узнайте в нашем следующем тематическом материале.

Вас также может заинтересовать:

Банковские карты предназначены для повышения удобства платежей и расчетов, однако, правильное использование этого платежного инструмента может принести выгоды своему владельцу. Как правильно пользоваться кредитными картами, чтобы получить максимальную отдачу? Ответы — в статье.

Давайте рассмотрим четыре беспроцентные карты рассрочки, эмитированные четырьмя известными российскими банками, сравним условия их получения, тарифы и особенности их обслуживания. Какие приятные сюрпризы ожидают владельцев карт? Какая карта рассрочки выгоднее?

Банки применяют разные схемы расчета продолжительности действия льготного периода, во время которого заёмщик может пользоваться кредитными средствами без начисления на них процентной ставки. Когда зачисляется оплата задолженности по кредитной карте? Читайте в статье.

Яркие витрины магазинов вызывают непреодолимое желание купить приглянувшийся товар прямо сейчас. Но вот только денег «прямо сейчас» нет. Для самых нетерпеливых покупателей финансовые организации придумали товарные кредиты. Рассмотрим этот вид кредитования в статье.