Порядок, условия и сроки выдачи банковских гарантий

Участие в крупном тендере или конкурсе на госзаказ, а тем более победа в нем — большой плюс для репутации любой компании и, конечно, существенная прибыль. Однако не во всех организациях знают (зачастую — вплоть до подачи заявки на тендер), что для обеспечения выполнения контракта, скорее всего, потребуется банковская гарантия. Что представляет собой этот инструмент, как получить гарантию и сколько это займет времени — читайте в нашей статье.

Перечень банков, имеющих право выдавать банковские гарантии

Банковская гарантия является одним из самых распространенных способов минимизации рисков: если одна из сторон договора опасается, что другая не выполнит свои обязательства, то в качестве обеспечения она вправе запросить банковскую гарантию. По сути, это письменное обещание банка или страховой компании (гаранта) уплатить оговоренную денежную сумму заказчику товара или услуги (бенефициару) по требованию, если исполнитель или поставщик (принципал) нарушит условия договора или откажется его выполнять.

Госзакупки являются самой популярной сферой применения данного обязательства, поэтому в дальнейшем мы будем ориентироваться именно на них. Так, согласно Федеральному закону № 44-ФЗ от 5 апреля 2013 года «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — 44-ФЗ), финансовое обеспечение необходимо как на этапе подачи заявки на конкурс, так и для заключения контракта с победителем. Таким обеспечением в большинстве случаев может выступить банковская гарантия. При этом она выгодна всем сторонам: банк получает вознаграждение за выдачу документа, бенефициар — гарантию возмещения убытков в случае невыполнения контракта принципалом, а принципал, в свою очередь, может не замораживать собственные средства на время проведения торгов и исполнения заказа.

Однако нужно отметить, что для использования гарантии в обеспечение участия в конкурсах и аукционах, проводимых по 44-ФЗ, необходимо ее строгое соответствие нормам закона. Она может быть оформлена только банком, причем не любым, а соответствующим требованиям части 3 статьи 74.1 Налогового кодекса. Так, на сегодняшний день обязательным для выдачи банковской гарантии является:

- наличие у банка лицензии ЦБ РФ на осуществление операций. Кроме этого, в отношении банка не должны быть применены меры по финансовому оздоровлению;

- объем собственных средств (капитала) в размере не менее 300 млн рублей;

- кредитный рейтинг от «В-(RU)» агентства АКРА и от «ruB-» по шкале рейтингового агентства «Эксперт РА», присвоенный Банком России на дату направления информации;

- отсутствие задолженностей по банковским депозитам, размещенным за счет средств федерального бюджета;

- участие в системе обязательного страхования вкладов физических лиц.

Перечень кредитных организаций, соответствующих всем указанным параметрам, устанавливается Министерством финансов РФ. На 1 февраля 2019 года в него входило 204 банка. Хотя в начале 2018 года это количество достигало почти 350 кредитных организаций. Актуальный перечень банков, обладающих правом выдачи банковских гарантий, можно найти на официальном сайте Минфина России: данные обновляются от четырех до пяти раз в месяц, в список входят как федеральные, так и региональные банки [1] .

Условия выдачи банковских гарантий

Каждый банк вправе самостоятельно определять большинство требований и условий, на которых будет выдана банковская гарантия. Мы рассмотрим наиболее распространенные параметры, встречающиеся у большинства гарантов.

Требования к заявителю

Банковская гарантия имеет некоторые сходства с кредитным договором: ведь в случае получения бенефициаром денежных средств по ней, банк, в свою очередь, затребует их возвращения от принципала. Поэтому система требований к заявителю аналогична тем, что предъявляются при получении кредита: финансовая стабильность компании, отсутствие задолженностей и просроченных платежей, положительная кредитная история, длительный срок работы, зачастую — предоставление обеспечения или поручительство. Помимо этого, закон предписывает банку проверить сведения об учредителе, директоре и главном бухгалтере предприятия.

Срок гарантии

Согласно №44-ФЗ гарантия должна действовать минимум на месяц дольше срока исполнения контракта. Если на поставляемый товар существует гарантийный период, он также должен быть включен в срок действия. Исчисление начинается с момента получения документа, если в самой гарантии не прописано иное.

Как правило, банки указывают, на какой период они готовы выдать обеспечение: например, Сбербанк выдает банковские гарантии, действующие от 1 до 24 месяцев по общим правилам и до трех лет — если заемщик соответствует дополнительным требованиям.

Срок выдачи

При самостоятельном обращении в банк время ожидания выдачи банковской гарантии составляет до двух–трех недель, в зависимости от финансового положения принципала, вида обеспечения, предоставленного залога и выбранной организации-гаранта. Существуют также брокерские организации, позволяющие клиенту оформить гарантию в более сжатые сроки (от трех дней).

Комиссия банка за выдачу банковской гарантии

Сумма вознаграждения банку за оформление гарантии в среднем составляет 2–5%, но обычно не менее 10–20 тысяч рублей. Не стоит забывать о дополнительных платежах, которые могут потребоваться: открытие и обслуживание расчетного счета, штрафы и пени за просрочку возврата денежных средств, платеж при наступлении гарантийного случая.

Валюта кредита

В большинстве случаев банковская гарантия оформляется в рублях, однако при работе с иностранными компаниями по соглашению сторон можно указать другую валюту. Также популярно использование «валютной оговорки»: все платежи производятся в рублях, но эквивалентны какой-то сумме в иностранной валюте. Для расчетов можно использовать как официальный курс на день операции, так и фиксированный.

Сумма гарантии

Согласно 44-ФЗ при участии в госзакупках поставщик обязан предоставить обеспечение на сумму от 0,5 до 5% от начальной стоимости контракта на этапе подачи заявки и от 5 до 30% (но не менее размера аванса при его наличии) — в качестве обеспечения исполнения договора. При работе в рамках Федерального закона от 18 июля 2011 года № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» предельные размеры гарантии не установлены и определяются организаторами торгов.

Банки в свою очередь самостоятельно определяют минимальную и максимальную сумму выдаваемых гарантий. Например, Сбербанк не рассматривает заявки по гарантиям размером менее 50 тысяч рублей, зато верхний предел зависит только от финансового состояния принципала. «ВТБ», наоборот, устанавливает максимальную сумму гарантии в 150 млн рублей при наличии залога или 30 млн рублей без такового, но не указывает нижней границы. Банк «Кредит-Москва» указывает обе крайние суммы — от 300 тысяч до 10 млн рублей.

Срок возмещения платежа по гарантии

Срок, в который гарант обязан удовлетворить требования бенефициара по уплате оговоренной суммы, обычно указан в тексте банковской гарантии. Чаще всего он составляет до трех месяцев, однако при выдаче гарантии под залог денежных средств или векселей может быть всего несколько дней.

Обеспечение

Банк вправе требовать от принципала обеспечения выдаваемой гарантии. В качестве залога чаще всего выступает принадлежащая компании недвижимость, транспорт, товар, ценные бумаги или денежные средства. В качестве альтернативы или в дополнение к залогу имущества банк может потребовать предоставления поручительства. Поручителями могут стать как собственники компании-принципала, так и другие лица, физические или юридические.

Многие банки предлагают и оформление гарантий без обеспечения, но комиссия в этом случае, как правило, выше, а шанс одобрения и максимальная сумма — ниже.

Страхование

Страхование имущества, выступающего залогом при оформлении банковской гарантии, обычно не является обязательным. Однако для некоторых категорий собственности, например при залоге сельскохозяйственных животных, банк может потребовать оформление страховки.

Неустойка за несвоевременное возмещение платежа по гарантийному обязательству

При нарушении банком сроков платежа бенефициару, при наступлении гарантийного случая, он обязан уплатить неустойку. Ее размер обычно составляет 0,1% от суммы возмещения за каждый день просрочки.

Процентная ставка при наступлении гарантийного случая

По общему принципу банковской гарантии, если принципал не исполнил свои обязательства по договору с заказчиком, банк выплачивает бенефициару оговоренную сумму возмещения. Далее гарант обращается с регрессными требованиями к принципалу: тот должен вернуть банку затраченную сумму, причем с уплатой процентов за отвлечение денежных средств.

Процентная ставка, как правило, близка к обычной ставке по кредитам: ее размер зависит от финансовых показателей принципала, наличия обеспечения — и обычно составляет 11–25% годовых.

История банковской гарантии не очень длительна — в нашей стране первые упоминания о банковских гарантийных обязательствах появились во время НЭПа, то есть в 20-е годы XX века. Тем не менее, человечеству издавна были знакомы другие способы обеспечения контрактов (даже в те времена, когда слова «контракт» еще не было). Так, еще в Священной Римской Империи строитель, нанимавшийся возвести дом, должен был предоставить поручительство от городских властей или от предыдущих клиентов. В поручительстве фиксировалось, что подрядчик честен, не ворует стройматериалы и оканчивает работы в срок.

Порядок выдачи банковской гарантии

Чтобы получить гарантию, заявителю придется пройти множество этапов, каждый из которых имеет свои особенности и занимает определенное время.

- Анализ соответствия требованиям банка и сбор документов. Конечно, все начинается с вопроса, в какой банк лучше обратиться за получением обеспечения. Ответ будет зависеть от многих факторов: состояния компании, требований организаторов торгов, необходимой суммы. Продолжительность этого этапа индивидуальна для каждого случая: у кого-то он проходит буквально за пару дней, кто-то неделями ищет лучшие предложения по условиям выдачи банковской гарантии от банков из топ-25 рейтинга. Целесообразно начать анализ и сбор стандартного пакета документов заранее, сразу после решения об участии в торгах. Как правило, потребуются бумаги следующих видов:

- юридические — свидетельство о регистрации юрлица, выписка из ЕГРЮЛ, заверенные копии паспортов учредителей и руководителя, устав, свидетельство о постановке на учет в налоговом органе, а также справки об отсутствии задолженностей перед бюджетными и внебюджетными фондами;

- финансовые — бухгалтерская отчетность по формам 1 и 2 за последний год для предприятий на общей системе налогообложения либо налоговая декларация и выписка из книги доходов и расходов для фирм на «упрощенке»;

- сведения о тендере — ссылки на проводимый конкурс или аукцион, проект контракта и т. д.;

- документы, подтверждающие надежность принципала, — в этот перечень обычно входят документы, свидетельствующие об опыте компании, ее положении на рынке, предыдущем участии в торгах и выполненных контрактах, отзывы заказчиков и т. д. Также, при наличии залогового имущества, — документы о праве собственности на него, оценочные акты.

- Передача документов в банк. После сбора всех необходимых документов заявитель передает их в банк — этот этап, чаще всего, проходит за один день. Впрочем, иногда гарант требует дополнительные бумаги, и тогда временные затраты увеличатся на срок, необходимый для их подготовки.

- Анализ документов в банке и вынесение решения. На этом этапе банк проверяет достоверность всех предоставленных сведений и документов, оценивает платежеспособность компании и принимает решение о выдаче банковской гарантии или об отказе заявителю. Формально период рассмотрения составляет около семи дней, но зачастую эти сроки увеличиваются до двух–трех недель при необходимости проведения дополнительных проверок.

- Заключение договора и выдача гарантии. После одобрения заявления компании предоставляется информация о персональных условиях выдачи гарантии, процентных ставках, а также ее проект. После окончательного согласования принципал заключает договор с банком и уплачивает оговоренную сумму вознаграждения. Затем происходит фактическая передача гарантии заявителю.

- Внесение данных о гарантии в Реестр. Согласно законодательству после выдачи гарантии банк обязан внести соответствующие данные в общий реестр. На это отводится срок в один день. Этот этап является заключительным, и сразу после его окончания принципал может использовать банковскую гарантию по назначению.

Безусловно, получение банковской гарантии — крайне выгодный для организаций способ обеспечить свое участие в торгах. Однако процесс оформления подобного документа достаточно длителен и обычно превышает установленный срок для заключения контракта, в течение которого исполнитель обязан предоставить обеспечение. Поэтому большинство компаний вынуждены прибегать к различным способам сокращения времени получения банковской гарантии.

Как можно ускорить получение банковской гарантии?

С этим вопросом мы обратились к Андрею Тюрину — представителю крупной консалтинговой фирмы КСК групп, более 20 лет работающей в сфере привлечения финансирования:

«Чтобы избежать всевозможных подводных камней, встречающихся при оформлении банковской гарантии, желательно подключить к решению вопроса серьезную консалтинговую компанию, занимающуюся оказанием комплексной помощи в выдаче подобных документов. В качестве примера приведу опыт работы КСК групп.

За содействием в получении банковской гарантии к нам обращаются участники как государственных, так и коммерческих конкурсов, поскольку в последнее время в крупных коммерческих тендерах заказчики также требуют предоставления банковской гарантии.

КСК групп работает с оформлением любых видов гарантий и сумм. Однако большинство наших клиентов — это представители крупного и среднего бизнеса, среди которых довольно много «маститых» участников госконкурсов, обращающихся к нам далеко не в первый раз. Особенностью работы КСК групп является неукоснительное выполнение взятых обязательств, что позволяет клиенту оперативно получить необходимый документ и в требуемые сроки предоставить его в качестве финансового обеспечения.

Первоначально нашими экспертами — а в компании трудится более 350 отраслевых специалистов — проводится оценка финансового положения клиента на основе анализа бухгалтерской отчетности, управленческой документации и положения, занимаемого в отрасли, включая участие в тендерах. Проведенный экспресс-анализ позволяет максимально объективно составить заявку на получение банковской гарантии, которую мы адресно направляем в один из банков-партнеров.

Наиболее важная и сложная часть работы — согласование условий сделки. Ускорить решение вопросов позволяет длительное сотрудничество нашей компании с банком, благодаря чему специалисты КСК групп обсуждают спорные моменты непосредственно с руководством кредитной организации. В итоге наш клиент получает возможность заключить договор на более привлекательных условиях, чем в среднем по рынку: на длительный срок, под меньший процент или с лояльным отношением к залоговому обеспечению.

Стоит упомянуть, что для постоянных клиентов компания предлагает различные бонусы, среди которых — компенсация комиссионных банка.

Задачи, решаемые компанией КСК групп в сфере привлечения финансирования, не ограничиваются содействием в получении банковской гарантии. Также мы осуществляем консультирование и помощь в оформлении кредита на официальных лиц, тендерного кредита, находим инвесторов».

P. S. Более детальную информацию о реализованных проектах компании можно получить на сайте КСК групп. Здесь же можно оставить заявку на бесплатную первичную консультацию.

Банковская гарантия по 44-ФЗ: как оформить и получить

Для заключения контракта участники госзакупок должны предоставить заказчику банковскую гарантию. Эксперт Дмитрий Чернов комментирует обязательные условия банковской гарантии и требования законодательства.

Порядок оформления банковской гарантии

- Определить банк, который будет выступать гарантом исполнения контракта. Выбирать можно только из перечня банков, установленного Минфином России. Перечень банков размещается на официальном сайте Минфина России и регулярно обновляется. Обратите внимание: многие банки требуют, чтобы у участника был открыт счет именно в этом банке. Банковская гарантия, если она была выдана банком, который не входит в перечень Минфина, не может быть принята в качестве надлежащего обеспечения исполнения контракта или заявки.

- Уточнить условия, на которых банк готов выдать гарантию участнику.

Банковская гарантия должна быть включена в реестр банковских гарантий, размещенный в ЕИС (п. 8 ст. 45 Закона № 44-ФЗ). Банк, выдавший участнику закупки гарантию, обязан внести в реестр все сведения о ней в течение следующего рабочего дня после ее выдачи. Если гарантия была выдана, но по каким-то причинам не была занесена в реестр, то заказчик обязан отказаться от ее принятия ( п. 1 ч. 6 ст. 45 Закона № 44-ФЗ ).

Электронная банковская гарантия или обычная?

Получить банковскую гарантию вы можете как в письменном, так и в электронном виде. Для о формления электронной банковской гарантии потребуется цифровоя подпись. У такой гарантии несколько преимуществ:

- не нужно ехать в банк с документами — можно оформить дистанционно;

- быстрая скорость ее оформления.

При оформлении электронной банковской гарантии вам необходимо предоставить все документы в электронном виде. Список документов такой же, как и при оформлении обычной гарантии.

Документы для оформления банковской гарантии

Перечень документов, запрашиваемых разными банками, может отличаться. Банк обязательно потребует следующие шесть документов:

- Заявление о предоставлении банковской гарантии (по форме банка).

- Информация о лице, которому предоставляется банковская гарантия (в виде анкеты).

- Копии учредительных документов.

- Копии документов, подтверждающих полномочия руководителя и иных лиц, уполномоченных на осуществление действий от имени организации.

- Бухгалтерская отчетность за последние отчетные периоды, расшифровки к ней.

- Проект заключаемого контракта.

Участник получит от банка:

- Экземпляр договора банковской гарантии.

- Оригинал банковской гарантии.

- Выписку из реестра банковских гарантий.

Обязательные условия банковской гарантии

Недопустимо включать в текст банковской гарантии положения:

- Положение о праве банка-гаранта отказывать в удовлетворении требования заказчика о платеже по банковской гарантии в случае непредоставления гаранту заказчиком уведомления о нарушении поставщиком условий контракта или расторжении контракта.

- Требование о предоставлении заказчиком банку-гаранту отчета об исполнении контракта.

- Требование о предоставлении заказчиком банку-гаранту документов, не включенных в утвержденный постановлением Правительства РФ от 08.11.2013 г. № 1005 перечень документов, представляемых заказчиком банку одновременно с требованием об осуществлении уплаты денежной суммы по банковской гарантии.

Внимательно проверяйте банковскую гарантию!

Комментирует Дмитрий Чернов, генеральный директор ООО Центр Финансовых Услуг «Финторг»:

Комментирует Дмитрий Чернов, генеральный директор ООО Центр Финансовых Услуг «Финторг»:

«Настоятельно рекомендую прочитать несколько статей Закона № 44-ФЗ. Самая важная статья 45, пункты 2, 3, 4, где изложены четкие требования к банковской гарантии: что в ней должно содержаться, что не должно содержаться, что предъявляется заказчиком при раскрытии банковской гарантии. Многие себя не утруждают прочтением этой статьи и очень сильно себя наказывают. Тысячи компаний отклоняются по банковским гарантиям просто из – за банального незнания законодательства. В каких-то случаях — это злонамеренность банков, которые выдают «липовые» банковские гарантии с запутанными формулировками. Даже специалист не всегда может отличить некачественную банковскую гарантию и понять, в каких формулировках кроется подвох».

Смотрите интервью с Дмитрием Черновым «Финансовые услуги для поставщиков в условиях кризиса» – здесь больше советов от генерального директора финансовой организации.

Что входит в банковскую гарантию

Банковская гарантия, используемая при госзакупках, должна быть безотзывной и содержать (п. 2 ст. 45 Закона № 44-ФЗ):

- сумму банковской гарантии, подлежащую уплате гарантом заказчику, или сумму банковской гарантии, подлежащую уплате гарантом заказчику в случае ненадлежащего исполнения обязательств принципалом;

- обязательства принципала, надлежащее исполнение которых обеспечивается банковской гарантией;

- обязанность гаранта уплатить заказчику неустойку в размере 0,1% денежной суммы, подлежащей уплате, за каждый день просрочки;

- условие, согласно которому исполнением обязательств гаранта по банковской гарантии является фактическое поступление денежных сумм на счет, на котором в соответствии с законодательством РФ учитываются операции со средствами, поступающими заказчику;

- срок действия банковской гарантии;

- отлагательное условие, предусматривающее заключение договора предоставления банковской гарантии по обязательствам принципала, возникшим из контракта при его заключении, в случае предоставления банковской гарантии в качестве обеспечения исполнения контракта;

- установленный Правительством РФ перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты денежной суммы по банковской гарантии.

Беззалоговая банковская гарантия — насколько это реально? Если суммы небольшие, то банковские гарантии, как правило, беззалоговые и не требуют поручительства. Если сумма свыше, например, 10 млн руб. (превышает портфель однородных ссуд), начинается выяснение: будет ли открыт расчетный счет, будет ли размещен депозит и будет ли поручительство.

Напоминаем, что банковская гарантия может быть оформлена на бумажном носителе и в форме электронного документа.

Комментирует Дмитрий Чернов, генеральный директор ООО Центр Финансовых Услуг «Финторг»: «Для чего заказчик требует банковскую гарантию в бумажном виде? Дело в том, что липовые банковские гарантии встречаются все чаще. Получив банковскую гарантию в бумажном виде, заказчик страхует себя от утерянных ЭЦП вывешиванием в реестре банковских гарантий (размещается в ЕИС) одного — подписанием другого и т.д. Требование к бумажному виду для заказчика является идентификатором качества и надлежащей выдачи и оформления банковской гарантии».

Если банковская гарантия оформляется в письменной (бумажной) форме, она должна быть пронумерована (все листы банковской гарантии должны быть прошиты, подписаны и скреплены печатью гаранта).

Если заказчик отклонил вас, например, по причине того,что не пронумерованы листы в банковской гарантии, то этот формальный повод можно опротестовать в ФАС.

Кто подписывает банковскую гарантию со стороны банка?

Редко когда банковскую гарантию подписывает председатель правления банка. Как правило, у руководителя департамента малого и среднего бизнеса есть доверенность либо она есть у другого менеджера банка. В этом нет ничего страшного. Если вы хотите убедиться в качестве банковской гарантии, вы и заказчик вполне можете потребовать копию доверенности.

Каким требованиям нужно соответствовать, чтобы получить банковскую гарантию

Смотрите комментарий Дмитрия Чернова, генерального директора ООО Центр Финансовых Услуг «Финторг»:

Вам выдали банковскую гарантию? Не забудьте убедиться, что она соответствует требованиям законодательства о госзакупках.

Всегда ли можно обеспечить обязательства банковской гарантией

Если мы говорим об обеспечении исполнения контракта — да, в любой закупке победитель имеет право предоставить банковскую гарантию. А вот если речь идет об обеспечении заявки, то банковскую гарантию можно предоставить не всегда. Если поставщик участвует, например, в открытом электронном аукционе, то он может внести обеспечение заявки только денежными средствами, но не гарантией банка ( ч. 2 ст. 44 Закона №44-ФЗ).

Ответы на вопросы про банковские гарантии

Вопрос: компания только начала работать, реально ли получить банковскую гарантию?

Ответ: нет, не реально.

Вопрос: могут ли микрофинансовые организации выдавать банковские гарантии?

Ответ: с 1 июня 2015 г. банковская гарантия заменена независимой. Такую гарантию смогут выдавать коммерческие организации. Но в Законе № 44-ФЗ речь идет именно о банковской гарантии и пока изменений никаких не было. Поэтому по-прежнему необходимо получать банковскую гарантию в банке, входящем в реестр Минфина.

Хотите знать больше? Курсы повышения квалификации в Школе электронных торгов – это профессиональная переподготовка для поставщиков и заказчиков по 44-ФЗ и 223-ФЗ. Онлайн, с экспертами.

Банковская гарантия: виды, срок действия, порядок получения

Юридические отношения между сторонами требуют предоставления определенных гарантий. Так, существует банковская гарантия – документ, по которому банк обязуется рассчитаться с компанией поставщика при условии, что должник не смог соблюсти условия подписанного между сторонами контракта. Звучит подобное сложно, но при тщательном рассмотрении вопроса, все быстро встает на свои места.

Понятие банковской гарантии

Чтобы начать рассматривать схему оформления документа, необходимо изучить подробно, что такое банковская гарантия простым языком – это поможет людям без наличия юридического образования. Итак, представленное понятие подразумевает письменное обязательство банка, в котором указывается, что финансовое учреждение оплатит контракт, подписанный заемщиком. Простыми словами банковская гарантия – это документ от банка, выданный заемщику. В нем прописывается обязательство перечислить денежные средства за должника.

В вопросах, для чего нужна банковская гарантия, выделяют только одну основную причину. Документ подтверждает серьезные намерения стороны, который становится должником по контракту между сторонами. Привлечение третьих лиц дает уверенность поставщику в получении своих денежных средств.

Участники процесса

Здесь выделяют три стороны, участвующие в процессе. На данный момент они имеют следующие звания:

Бенефициар – это заказчик рассматриваемого документа. Для него обязательство от банка является защитой собственных интересов. Бенефициаром может выступать юридическое или физическое лицо.

Принципал – в банковской гарантии это тот, кто в дальнейшем остается должен банку. Иными словами – это должник по факту невыполненных обязательств. Он может быть физическим или юридическим лицом.

Гарант – это банк или другая кредитная организация, имеющая соответствующие лицензии с разрешением осуществлять банковскую деятельность.

Оформить банковскую гарантию у физического лица будет невозможно, поскольку это не предусмотрено законодательством. Правила проведения всего процесса прописаны в главе 23.6 ГК РФ, а именно в статьях 368-379. На основании представленного законодательного акта банковскую гарантию вправе выдавать следующие субъекты:

Банки – для них существует отдельный законодательный акт, определяющий условия для участия в сделке. На основании ФЗ-№44 о контрактной системе от апреля 2013 года стать гарантом банк может при наличии уставного капитала в размере 1 млрд. рублей. Банк не должен иметь претензий со стороны Центробанка.

Страховые компании, которые предоставляют платежные обязательства для коммерческих контрактов.

Микрофинансовые компании и кредитно-потребительские кооперативы – их полномочия направлены только на заключенные между бенефициаром и принципалом коммерческие договора.

Если речь идет о государственной закупке, обращаться следует только в банки федерального уровня. В остальных случаях можно рассмотреть возможность сотрудничества со страховыми организациями и МФО.

Виды банковских обязательств

На права и обязательства сторон влияет фактор, каким видом банковской гарантии стороны воспользовались. Выделяют следующие виды:

Гарантия платежа – банк переводит денежные средства бенефициару только в качестве оплаты одного платежа.

Банковские гарантии для обеспечения исполнения контракта – банк выполнит все обязательства принципала перед бенефициаром.

Для возврата авансового платежа – гарантирует возврат уплаченного бенефициаром аванса.

Гарантия тендера – банк выступит гарантом факта, что исполнитель при условии выигрыша тендера обязуется заключить договор с заказчиком. Документ в данном случае будет действовать до заключения договора между сторонами. Иногда соглашение переходит в обязательство исполнения заключенного договора.

Таможенная разновидность документа – это соглашение распространяется только на уплату таможенных сборов и пошлин.

Рассматривая только сферу государственных закупок, можно выделить следующие разновидности:

Соглашение для обеспечения заявки – распространяется на ситуацию, когда выигравший участник аукциона или тендера обязуется заключить договор с заказчиком.

Для исполнения контракта – получают банковскую гарантию на обеспечение исполнения контракта после оформленного обеспечения заявки. Банк обязуется выполнить условия договора, заключенного между заказчиком и исполнителем.

Соглашение для возврата авансового платежа – если исполнитель не выполняет условия договора, заказчику возвращают денежные средства, уплаченные в качестве аванса.

Все эти банковские гарантии безотзывные, что делает такое положение дел серьезным основанием для сотрудничества сторон. Иными словами, все созданные банком договора несут за собой не только юридическую ответственность, но и не могут быть аннулированы. Банк, беря на себя обязательства, обязуется их выполнить в соответствии с составленным договором между бенефициаром и принципалом.

Документы для оформления гарантийного соглашения

Чтобы получить банковскую гарантию, принципалу необходимо представить в банк следующие документы:

- заявление с просьбой представить ему оформленное соглашение;

- все сведения о компании принципала;

- копии документов компании принципала – учредительные и уставные, ИНН и ОГРН;

- выписка из ЮГРЮЛ о том, что в отношении принципала нет судебных разбирательств, а также компания не объявлена банкротом (справка действует не более 30 дней с момента выдачи);

- копии документов, на основании которых руководитель компании принципала имеет право занимать соответствующую должность;

- копии аналогичных документов для других уполномоченных лиц;

- бухгалтерская отчетность – банк должен проверить наличие платежеспособности;

- реестровый номер закупки и прочие данные ранее составленного договора или конкурсная документация, если речь идет о заказчиках и исполнителях в тендере;

- прочая документация, если этого потребует банк.

Документы будут оформлены только в том случае, если принципал выполнит все требования к банковской гарантии, выставленные гарантом.

Схема и стадии оформления

Необходимо изучить в точности, как получить банковскую гарантию для обеспечения контракта и для других целей. Это поможет сделать все быстро и без проблем, в особенности, если у принципала не так много времени для решения вопросов с бенефициаром.

Схема торговой сделки с применением документа от гаранта

Последовательность применения договора банковской гарантии представляется следующим образом:

- Компания А предлагает компании В заключить договор на поставку товара. В данном случае компания А выступает продавцом, а В – покупателем.

- Покупатель – компания В – требует представить от А гарантии на то, что товар будет доставлен в срок и в надлежащем качестве.

- А обращается к гаранту С – банку, у которого простит выступить третьим лицом сделки.

- Гарант С изучает платежеспособность компании А и проверяет ее юридическую регистрацию деятельности – важно проверить законность осуществляемой сделки.

- Если нареканий нет, банк С оформляет банковскую гарантию на имя компании В. В документе указывается процент от суммы заключенного договора, который гарант С обязуется выплатить заранее, но в момент наступления нарушений условий договора со стороны А.

- Как только А нарушает условия контракта, В обращается к С с требованием выплатить ему неустойку в соответствии с ранее представленным гарантийным соглашением. В должны представить доказательства нарушений.

- С выплачивает В рассчитанную сумму в соответствии с документом.

- Далее С взыскивает с А потраченные денежные средства.

Компания А может заключить с гарантом С кредитный договор, если он не может погасить всю сумму разом. Подобное решается в индивидуальном порядке.

Формы предоставления гарантийного соглашения

Получить банковскую гарантию срочно или в стандартном режиме можно в следующих формах:

Классическая – стандартные предложения от гаранта, которые соблюдает принципал. Бенефициар зачастую запрашивает именно эту форму при заключении договора на сумму более 20 млн. рублей.

Ускоренная – гарантия оформляется в течение 5 дней, предназначена для некрупных сделок. Оформить могут микрофинансовые компании и компании-брокеры.

Электронная – выдается только для сделок суммой от 1 до 5 млн. рублей. Оформляется через интернет по факту предоставленной электронной цифровой подписи.

Выбирают форму банковской гарантии в соответствии с ситуацией, а также требованиями бенефициара.

Этапы оформления банковской гарантии

Оформление любого вида банковской гарантии происходит в соответствии со следующей последовательностью:

- Оценить положение – принципалу при нестабильной ситуации лучше всегда прибегать к оформлению банковской гарантии, что привлечет для сотрудничества компании высокого уровня.

- Выбрать гаранта – гарантом могут стать далеко не все кредитные компании. При выборе руководствуются списком из Минфина.

- Собрать документы и подать их гаранту – к гаранту обращаются после предварительной договоренности между сторонами и с составленным контрактом.

- Анализ документов – гарант рассматривает заявку до 20 дней, что зависит от формы банковской гарантии.

- Принципал и гарант заключают договор – предварительно гарант перечисляет свои требования в отношении обратившегося к нему принципала. Если он согласен, подписывается договор для возможного последующего взыскания задолженности перед гарантом.

- Принципал оплачивает услуги гаранта в составлении соглашения. Только после оплаты услуг банковскую гарантию вносят в реестр.

- Выдача документа – принципал получает банковское обязательство и передает ее бенефициару. Здесь включается вопрос, как проверить банковскую гарантию – получатель может открыть сайт Центробанка и удостовериться в подлинности соглашения.

- Использование документа – наступает только при нарушении обязательств принципалом.

Срок действия банковской гарантии зависит только от периода действия подписанного между сторонами первоначального контракта.

Стоимость услуг банка

На стоимость банковской гарантии влияет несколько факторов – сумма заключенного договора, сроки действия контракта и прочие моменты. В 2018 году стоимость услуг гаранта составила 2-10% от стоимости контракта. Когда сумма контракта мала, гарант может поставить нижний предел. К примеру 10-20 тыс. рублей вне зависимости от ситуации.

Как отличить реальные предложения от банков от мошенников? Мошенники требуют минимальный пакет документов, обещают быстрое одобрение заявки, предлагают сниженные процентные ставки по оплате. Рекомендуется ознакомиться с предполагаемым гарантом на сайте Минфина – есть ли он в реестре.

Почему требования госзакупок отличаются от коммерческих сделок? Для государственных закупок устанавливаются более жесткие требования, отчего принимаются гарантии только от банков. Причем рейтинг банка должен быть не менее «ВВВ-».

Может ли бенефициар требовать от принципала предоставления гарантии от банка, находящегося в первых 50 пунктах списка Минфина при госзакупке? Нет. Принципал может воспользоваться услугами любого банка, находящегося в реестре Минфина.

Как спасти контракт, если гарантия поддельная? При долгосрочных отношениях можно попросить предоставить подлинную гарантию. Если факт нарушения при сговоре между принципалом и гарантом будет доказан, бенефициар может подать заявление в уполномоченные органы с целью привлечь к ответственности. Здесь будет задействована статья 159 УК РФ «Мошенничество».

Банковская гарантия – это защита компании от потери денежных средств. А как еще можно вернуть деньги от должника?

- Все гарантии регистрируются банком в общем реестре, что отображается на сайте Центробанка.

- Гарантами в госзакупках могут стать только банки, которые имеют лицензии на осуществление подобных действий от Центробанка. Микрофинансовые компании и прочие коммерческие организации также имеются в общем реестре.

- Гарантия нередко дает право участвовать в тендерах, а также в сделках государственного уровня. Большинство крупных заказчиков выставляют собственные условия предоставления документов при выборе исполнителя.

Список банков Минфина (№ 44-ФЗ)

Чтобы найти нужный банк, который может выдавать легальные банковские гарантии, нажмите сочетание клавиш Ctrl+F и введите его наименование.

Как получить банковскую гарантию? + пошаговый алгоритм

Здравствуйте, уважаемый(ая) коллега! В этой статье речь пойдет о получении банковской гарантии. Эта тема актуальна для большинства участников закупок, которые стали победителями в государственных торгах, либо хотят использовать БГ в качестве обеспечения заявки. По этой причине я постараюсь максимально подробно рассмотреть все этапы получения БГ, и дам вам пошаговый алгоритм, который позволит безболезненно преодолеть каждый этап. Информации будет достаточно много, поэтому можете сделать себе чашечку кофе и уделить изучению статьи 10-15 минут. И так, поехали…

Содержание:

1. Понятие банковской гарантии

В прошлой своей статье я уже давал определение БГ, думаю, не будет лишним ещё раз его повторить.

Банковская гарантия (БГ) — это письменное обязательство банка (гаранта) уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования об ее уплате.

2. Виды банковских гарантий

На приведенной ниже схеме представлены виды банковских гарантий, которые в настоящее время доступны для получения.

Гарантии могут подразделяться:

- по своему назначению (гарантии платежа, гарантии исполнения, тендерные гарантии, гарантии возврата авансового платежа, таможенные гарантии и гарантии коносамента);

- по обеспечению (покрытые и непокрытые);

- по условиям выполнения платежа (условные и безусловные);

- по характеру (отзывные и безотзывные).

Гарантии платежа обеспечивают полную своевременную оплату предоставленных услуг, выполненных работ или поставленных товаров принципалом (покупателем) бенефициару (продавцу). Т.е. если товар поставлен или работа/услуга выполнена, а оплата в установленный договором срок не получена, то бенефициар (продавец) имеет право обратиться с письменным заявлением к гаранту (банку), выдавшему данную гарантию. А гарант в свою очередь должен произвести оплату бенефициару в размере установленной гарантийной суммы.

Гарантии исполнения обеспечивают надлежащее исполнение продавцом (принципалом) своих обязательств по оказанию услуг, выполнению работ или поставке товара. Целью гарантии является компенсация убытков покупателя (бенефициара). Гарантия используется для заверения покупателя о надлежащем исполнении обязательств по контракту либо победителями торгов для обеспечения исполнения контракта.

Тендерные гарантии предназначены для обеспечения обязательств участников тендерных торгов перед заказчиками.

Гарантии возврата авансового платежа обеспечивают надлежащее выполнение обязательств продавцов перед покупателями. Данные гарантии предназначены для получения подтверждения о целевом использовании аванса, предоставленного продавцу.

Таможенные гарантии помогают оптимизировать взаимодействие между таможенными органами и участниками торговых операций. Данный вид гарантий обеспечивает получение рассрочки или отсрочки уплаты различных таможенных сборов и платежей.

Гарантии коносамента используются для обеспечения обязательств грузоперевозчика в случае, если он передал товар без коносамента, то есть без документа, подтверждающего права на указанный товар.

Примечание: Коносамент – это стандартный документ, выдаваемый перевозчиком груза грузоотправителю после приёма груза к перевозке. Используется при перевозке грузов в международном сообщении, служит доказательством приёма груза и удостоверяет факт заключения договора, является товарораспорядительным документом, предоставляющим его держателю право распоряжения грузом.

Покрытые банковские гарантии это гарантии, которые выдаются только при условии внесения принципалом денежных средств на счет покрытия.

Непокрытые банковские гарантии это гарантии, которые выдаются при условии предоставления принципалом залогового имущества (депозит, недвижимость, транспорт).

Условные банковские гарантии это гарантии, которые выплачиваются банком (гарантом) на основании письменного требования бенефициара, но с условием, что тот выполнил свои обязательства по гарантии и предоставил документы, подтверждающие это: счета, акты выполненных работ, накладные и т.д.

Безусловные банковские гарантии это гарантии, которые выплачиваются банком (гарантом) на основании письменного требования бенефициара без выполнения иных условий и предоставления дополнительных документов.

Отзывные банковские гарантии это гарантии, которые в любой момент времени могут быть изменены либо аннулированы банком (гарантом) в соответствии с поручением принципала без обязательного оповещения бенефициара. В случае, если бенефициар предъявил свои требования по выплате денежной суммы, то банк (гарант) уже не имеет права отозвать банковскую гарантию.

Безотзывные банковские гарантии это гарантии, которые не могут изменяться и аннулироваться без согласия бенефициара.

3. Способы получения гарантии

Условно можно выделить три способа получения БГ:

Способ №1 — Классический

Данный способ применим, когда возникает необходимость оформить БГ на крупную сумму (ориентировочно от 20 млн. рублей) или установить максимальный лимит на выдачу гарантий. Также классических способ выдачи БГ применяют банки, которые не имеют в своей линейке продуктов специальных программ по ускоренной выдаче гарантий.

Способ №2 — Ускоренный

Ускоренным способом выдачи БГ пользуются банки, которые заинтересованы в привлечении новых клиентов. Для этих целей они создают специальные программы с ускоренной процедурой одобрения и выдачи БГ. Такие программы устанавливают четкие требования «на входе», фиксированный и упрощенный перечень необходимых документов, а также согласованные действия между отделами банка. Такой подход даёт возможность быстро рассмотреть заявку и сократить срок выдачи БГ до 5 дней. Однако суммы по БГ, которые выдаются таким способом, как правило, не превышают 10-15 млн. рублей.

Способ №3 — Электронный

Электронный способ выдачи БГ подразумевает возможность клиента предоставлять в банк документы, заверенные электронной подписью (ЭП). Банковская гарантия также предоставляется в электронном виде с использованием электронной подписи. Такой способ позволяет сократить временные расходы на сбор и предоставление в банк необходимого пакета документов в бумажном виде. Срок выдачи БГ с использованием данного способа составляет не более 4 рабочих дней. Однако помимо плюсов есть и свои минусы. Сумма по БГ, выданной таким способом, обычно не превышает 3-5 млн. рублей по одной гарантии и не превышает 10 млн. рублей по общей сумме действующих гарантий, выданных одному клиенту.

4. Дополнительные условия предоставления банковской гарантии

Зачастую многие банки устанавливают дополнительные условия предоставления БГ, о которых стоит знать.

Залог (депозит)

В настоящее время выдача БГ, как правило, обходиться без залогов и депозитов. Этот инструмент используют лишь при неудовлетворительном финансовом состоянии компании или когда обороты компании не соответствуют величине гарантии. Т.е. можно сделать вывод о том, что БГ без залога и обеспечения это не миф, а существующая реальность. Однако для большинства представителей малого и среднего бизнеса предельной суммой такой гарантии будет 500 — 700 тысяч рублей.

Открытие расчетного счета в банке-гаранте

Для некоторых банков открытие расчетного счета и проведение оборотов по нему является обязательным условием для выдачи БГ, у других это требование отсутствует. Стоит отметить что предоставление БГ без открытия счета — распространенное явление, но в большинстве случаев это касается выдачи БГ на сумму, не превышающую 10-15 млн. рублей.

Поручительство собственников компании

В настоящее время подавляющее большинство банков устанавливают такое требование как обязательное при выдачи БГ. Но такое требование более удобно, нежели требование о внесении залога или депозита и для большинства клиентов оно является вполне приемлемым.

5. Документы для получения банковской гарантии

Ниже приведен перечень документов, которые запрашиваются банками для выдачи гарантии. Данный перечень не претендует на звание исчерпывающего, т.к. у каждого банка он может быть своим, в зависимости от установленных требований. И так, какие же документы запрашиваются чаще всего? Это:

1. заявление по форме банка о предоставлении банковской гарантии;

2. сведения о компании (лице), которой выдается БГ (анкетные данные);

3. копии уставных, учредительных, идентифицирующих документов (ИНН, ОГРН) компании (лица), которой выдается БГ;

4. выписка из ЕГРЮЛ (ЕГРИП), полученная не ранее чем за 30 дней до даты подачи заявления о предоставлении гарантии;

5. копии документов, подтверждающих полномочия руководителя компании, которой выдается БГ (протокол об избрании директора и приказ о вступлении в должность);

6. копии документов о подтверждении полномочий иных лиц, осуществляющих действия от имени компании (лица), которой выдается БГ;

7. бухгалтерская отчетность

- для организаций, применяющих общую систему налогообложения (бухгалтерский баланс — форма №1; отчет о финансовых результатах — форма №2);

- для организаций (ИП), применяющих упрощенную систему налогообложения (налоговая декларация по УСН за последний завершенный год, выписка из книги учета доходов и расходов);

- для ИП, применяющих общую систему налогообложения (налоговая декларация 3-НДФЛ).

8. реестровый номер закупки, конкурсная документация, протокол признания победителем, проект контракта;

9. иная информация и документы по требованию банка.

Часть документов из приведенного перечня, например, справки из налоговой или выписка из ЕГРЮЛ (ЕГРИП), нужны банку в актуальном состоянии. Для их получения требуется определенное время. Поэтому, если вы активно принимаете участие в тендерах, то рекомендуется регулярно обновлять эти документы, чтобы потом не тратить ваше драгоценное время на их получение.

Важно! Если вам предлагают получить БГ всего по нескольким документам, то, скорее всего, это неофициальная (серая) банковская гарантия.

6. Особенности банковской гарантии

- Субъекты. В качестве гаранта может выступать лишь банк, иное кредитное учреждение или страховая организация (ст. 368 ГК РФ).

- Возмездность банковской гарантии. За выдачу БГ принципал уплачивает гаранту вознаграждение (п. 2 ст. 369 ГК РФ).

- Независимость БГ от основного обязательства. Предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от того основного обязательства, в обеспечение исполнения которого она выдана, даже если в гарантии содержится ссылка на это обязательство (ст. 370 ГК РФ).

- Безотзывность БГ. Банковская гарантия не может быть отозвана гарантом, если в ней не предусмотрено иное (ст. 371 ГК РФ).

- Непередаваемость прав по БГ. Принадлежащее бенефициару по банковской гарантии право требования к гаранту не может быть передано другому лицу, если в гарантии не предусмотрено иное (ст. 372 ГК РФ).

Согласно требованиям к БГ она может быть оформлена двумя способами:

- на бумажном носителе в письменной форме;

- в виде электронного документа, соответствующего установленным действующим законодательством требованиям.

7. Как выбрать банк?

Перечень банков, имеющих право выдавать банковскую гарантию в рамках 44-ФЗ, сильно сократился. Актуальный перечень банков можно найти на сайте Минфина России по адресу: http://www.minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty/ . По состоянию на 31.05.2017 года в этом списке находятся 279 банков. Этот перечень ежемесячно обновляется. Но, даже имея перед собой перечень актуальных банков, не всегда понятно в какой из банков стоит обращаться за получением гарантии. Есть несколько вариантов решения данного вопроса:

Первый — обратиться в свой банк, в котором у вас открыт расчетный счет (при условии, что ваш банк есть в данном перечне);

Второй — узнать в каких банках получали БГ другие участники закупок;

Третий — самостоятельно зайти в реестр банковских гарантий на сайте www.zakupki.gov.ru и проанализировать размещенные в нем гарантии;

Четвертый — обратиться к брокеру.

При выборе банка также обращайте внимание на регион его присутствия. Как правило, банки работают только с клиентами из своего региона. Однако есть исключение из этого правила — электронные банковские гарантии. Такие гарантии могут выдаваться клиентам из любых регионов РФ.

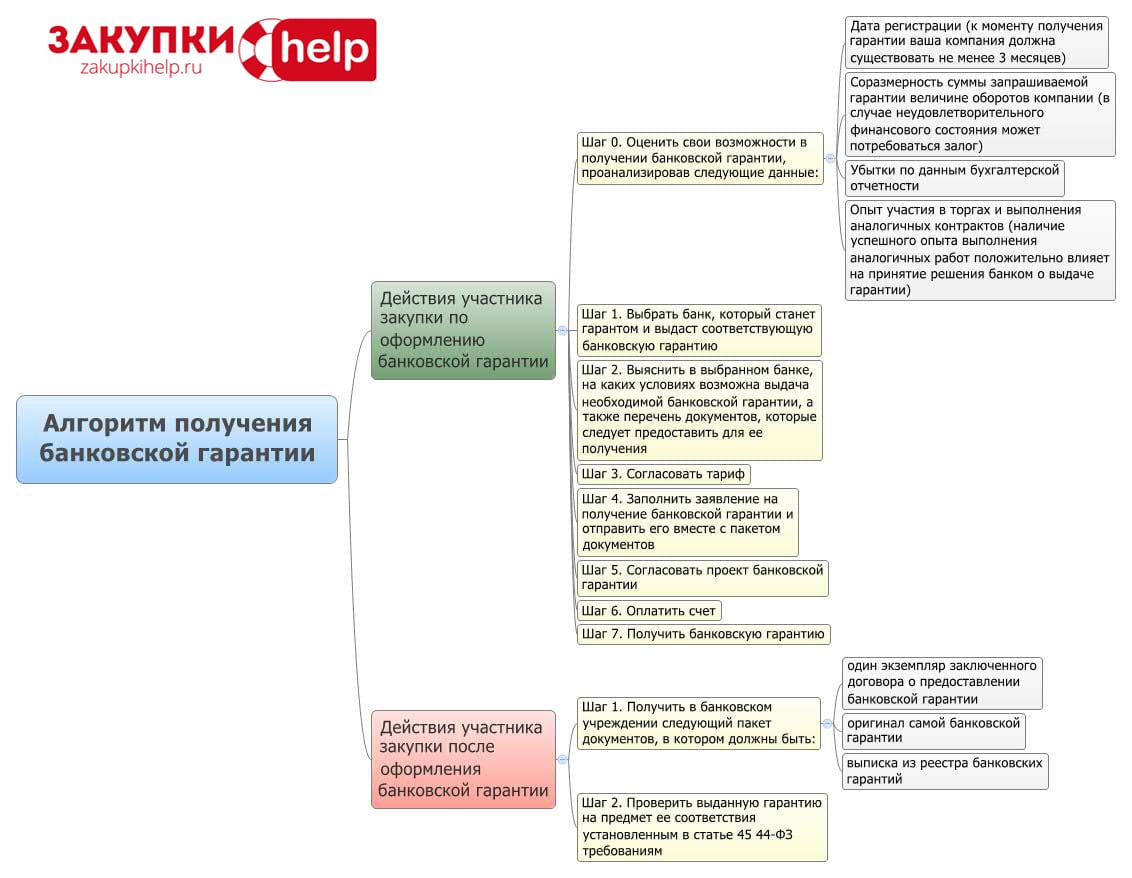

8. Алгоритм получения банковской гарантии

Действия участника закупки по оформлению БГ

Шаг 0. Оценить свои возможности в получении банковской гарантии. Для этого необходимо проанализировать следующие данные:

- Дата регистрации (к моменту получения гарантии ваша компания должна существовать не менее 3 месяцев);

- Соразмерность суммы запрашиваемой гарантии величине оборотов компании (в случае неудовлетворительного финансового состояния может потребоваться залог);

- Убытки по данным бухгалтерской отчетности;

- Опыт участия в торгах и выполнения аналогичных контрактов (наличие успешного опыта выполнения аналогичных работ положительно влияет на принятие решения банком о выдаче гарантии).

Шаг 1. Выбрать банк, который станет гарантом и выдаст соответствующую банковскую гарантию. О том, как это сделать, подробнее написано в разделе “Как выбрать банк?”.

Шаг 2. Выяснить в выбранном банке, на каких условиях возможна выдача необходимой БГ, а также какой перечень документов следует предоставить для ее получения.

Шаг 3. Согласовать тариф.

Шаг 4. Заполнить заявление на получение БГ и отправить его вместе с пакетом документов.

Шаг 5. Согласовать проект БГ.

Шаг 6. Оплатить счет.

Шаг 7. Получить БГ.

Вот так в настоящее время выглядит процесс получения банковской гарантии.

Действия участника закупки после оформления БГ

Шаг 1. Получить в банковском учреждении следующий пакет документов, в котором должны быть:

- один экземпляр заключенного договора о предоставлении банковской гарантии;

- оригинал самой БГ;

- выписка из реестра банковских гарантий.

Шаг 2. Проверить выданную гарантию на предмет ее соответствия установленным в статье 45 44-ФЗ требованиям.

9. Сколько стоит банковская гарантия?

И в завершении сегодняшней статьи хотелось бы несколько слов сказать о стоимости банковской гарантии. Процесс получения банковской гарантии сродни получению кредита в банке. По сути это услуга, стоимость которой зависит от спроса и предложения на неё. А как вы знаете, спрос рождает предложение. Поэтому стоимость оформления БГ в разных банках может значительно отличаться.

Давайте с вами рассмотрим, что может повлиять на конечную стоимость БГ.

Во-первых, это величина гарантийной суммы.

Во-вторых, это предмет и срок действия БГ.

В-третьих, это наличие или отсутствие обеспечения (залога). Гарантия без залога стоит дороже. В настоящее время комиссия за выдачу БГ колеблется в пределах от 1% до 10%. В среднем это 3-5%. Ниже вы найдете пример расчета стоимости БГ, предоставляемой в качестве обеспечения исполнения контракта.

Пример расчета стоимости банковской гарантии

Предположим, участник закупки выиграл контракт на ремонт детского сада. НМЦК по данному объекту составляет 30 000 000 рублей. Размер обеспечения исполнения контракта, установленный в документации, составляет 30% от НМЦК, т.е. 9 000 000 рублей. Срок выполнения ремонтных работ по договору — 12 месяцев (1 год). Для примера возьмем процентную ставку за выдачу БГ равную 3%.

Теперь произведем расчет стоимости БГ:

30 000 000 х 30% х 3% х 1 = 270 000 рублей.

Таким образом получается, что для получения заказа стоимостью 30 млн. рублей, победителю необходимо приобрести БГ за 270 тыс. рублей, что гораздо выгоднее нежели изъять на 12 месяцев 9 млн. рублей из оборота организации и перечислить их на счет Заказчика.

На этом сегодня все. До встречи в следующих статьях.

На что обратить внимание при оформлении банковской гарантии

Основная задача банковской гарантии (БГ) для поставщиков услуг — обеспечение исполнения контрактов. Компании малого и среднего бизнеса часто прибегают к этому инструменту, обращаясь непосредственно в банки или к брокерам (посредникам).

Но у этого процесса существует и обратная сторона. Если гарантия оформлена неправильно, то есть является некачественной, это несет риски для поставщика. Заказчик откажется заключать контракт, а предприниматель или предприятие попадет в реестр недобросовестных поставщиков. Попадание в него может закрыть доступ к участию в госзакупках на достаточно продолжительное время.

Расскажем, как предприятиям МСП обезопасить себя и на что обратить внимание при оформлении и получении банковской гарантии.

До оформления гарантии

Выбор банка

Гарантии могут выдавать не все банки. Существует специальный перечень Минфина, в котором перечислены финансовые организации, допущенные к их оформлению и выдаче. Посмотреть список можно на сайте ведомства. К этим банкам есть определенные требования и они перечислены в постановлении Правительства от 12.04.2018 № 440. Так, банк должен иметь собственные средства в размере не менее 300 млн рублей и кредитный рейтинг не ниже BB-.

Промсвязьбанк отвечает данным требованиям и имеет подтвержденный рейтинг уровня АА . Гарантии, предоставляемые банком в рамках государственных закупок, регистрируются в реестре Федерального казначейства.

Оформление гарантии

Проверка банковской гарантии

БГ должна содержать в себе ряд важных пунктов:

- дата выдачи;

- наименование принципала, бенефициара и гаранта;

- основное обязательство, исполнение по которому обеспечивается гарантией;

- денежная сумма, подлежащая выплате, или порядок ее определения;

- срок действия гарантии;

- обстоятельства, при наступлении которых должна быть выплачена сумма гарантии.

Дополнительные требования к условиям банковской гарантии установлены Федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

Важно! Даже своевременное предоставление заказчику банковской гарантии, выпущенной уполномоченным банком, не гарантирует вам заключение контракта. Например, в случаях, когда окажется, что часть пунктов банковской гарантии оформлены неправильно. За риск попадания в РНП в связи с несоответствием условий банковской гарантии требованиям заказчика отвечаете вы, а не банк.

Поэтому перед получением гарантии, внимательно проверьте и предварительно согласуйте все формальные и обязательные условия с заказчиком.

Стоимость гарантии

Обратите внимание, что банк вместе с предложением по предоставлению банковской гарантии выставляет вам один счет с полным указанием банковских реквизитов для оплаты.

Ни в коем случае не соглашайтесь оплачивать дополнительные или вторые счета на сомнительные реквизиты без подтверждения достоверности таких счетов по официальным каналам банка.

После оформления гарантии

С 1 июля 2018 года был ограничен доступ к ЕИС в части реестра банковских гарантий. Информация видна в личном кабинете только банку и заказчику. Изменился порядок выдачи выписок из реестра банковских гарантий по 44-ФЗ (в том числе 615-П, 185-ФЗ). В качестве подтверждения подлинности БГ банк обязан в течение одного рабочего дня с даты размещения в реестр банковской гарантии оформить выписку с электронной квалифицированной подписью и предоставить ее принципалу или бенефициару.

Для избежания проблем с оформлением гарантий обращайте внимание на банки с высоким рейтингом.

Банковская гарантия

Банковская гарантия – письменное обещание банка заплатить другому банку, компании или кому-либо по договору, кредиту или долговой ценной бумаге за третью сторону в случае, если эта сторона не выполнит свои обязательства.

Отметим, что банковская гарантия является удобным инструментом для контрагентов по заключаемой сделке.

А для кредитной организации банковская гарантия является источником дополнительного дохода.

Определение понятия «банковская гарантия» в гражданском законодательстве

Само понятие “банковская гарантия” дается в статье 368 ГК РФ.

Согласно этой норме законодательства, банковская гарантия – это способ обеспечения исполнения обязательств, при котором банк, иное кредитное учреждение или страховая организация (гарант) выдают по просьбе должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предъявлении им требования о ее уплате.

Таким образом, в отношениях, связанных с оформлением банковской гарантии, участвуют как минимум три лица: принципал, бенефициар и гарант.

Гарантом по банковской гарантии является банк, иное кредитное учреждение или страховая организация.

В роли принципала по банковской гарантии выступает должник по основному обязательству, по просьбе которого гарант выдает банковскую гарантию. Принципалом может быть любое лицо.

Бенефициаром по банковской гарантии является кредитор предпринимателя по основному обязательству, в пользу которого гарант выдает банковскую гарантию.

В роли бенефициара может выступать любое физическое или юридическое лицо, а также государственные, налоговые и таможенные органы.

Отметим, что согласно части 2 статьи 368 ГК РФ выдача банковской гарантии является платной услугой банка-гаранта.

В связи с этим за выдачу банковской гарантии кредитная организация взимает банковское вознаграждение. На практике:

– вознаграждение может уплачиваться в виде фиксированного платежа или в процентах от суммы выдаваемой гарантии;

– вознаграждение может уплачиваться единовременного или частями в зависимости от срока действия гарантии;

– размер такого вознаграждения составляет 1 – 10% от суммы обеспечения.

Обеспечение вероятного обязательства

Банковская гарантия – это документ, который выдается банком и адресован конкретному кредитору организации.

Согласно банковской гарантии банк принимает на себя обязательство погасить возможную задолженность фирмы перед кредитором по требованию кредитора при наступлении конкретно определенных условиях.

При этом банк обязуется выплатить кредитору твердую, заранее оговоренную сумму.

Особенность такого соглашения заключается в том, что на момент оформления банковской гарантии самого обязательства перед кредитором у организации еще не существует, то есть кредитор является потенциальным.

Причем в будущем задолженность за приобретенные товары, работы или услуги может так и не появиться.

Преимущества банковской гарантии

Главными преимуществами банковской гарантии являются:

невысокая стоимость банковской гарантии;

возможность эффективного решения вопроса по оплате обязательств без высвобождения денежных средств из оборота или их прямого заимствования в кредитных учреждениях.

Кроме этого, банковская гарантия может рассматриваться как дополнительный стимул выполнить принятые обязательства по договору, то есть произвести поставку товаров, выполнить работу или оказать услугу.

Договор о выдаче банковской гарантии и Гражданский кодекс

Из анализа положений главы 23 Гражданского кодекса Российской Федерации следует, что нет обязанности заключать договор между принципалом и гарантом.

При этом банки, которые желают более конкретно описать свои отношения с принципалом, отражают порядок взаимодействия между принципалом и гарантом в специальном договоре- договоре о выдаче банковской гарантии.

Предметом такого договора является выдача банковской гарантии.

При этом в таком договоре о выдаче банковской гарантии могут прописываются следующие условия:

права и обязанности банка и принципала;

сроки предоставления банковских гарантий;

основные условия, при соблюдении которых такие банковские гарантии будут выдаваться;

расчет вознаграждения банка;

возмещение понесенных расходов банка;

вид обеспечения договора;

ответственность сторон по договору;

порядок разрешения споров;

Бухгалтерский учет банковских гарантий

Стоимость банковской гарантии включается в себестоимость актива, при покупке или создании которого была приобретена банковская гарантия.

Операции по приобретению банковской гарантии отражаются в бухгалтерском учете следующим образом:

– перечислена сумма вознаграждения банку за выдачу гарантии;

Дебет 08, 10, 20, 41 и др. Кредит 76

– полученная от банка гарантия оплаты по договору подряда или поставки включена в стоимость актива.

Такие проводки производятся при формировании себестоимости всех товарно-материальных ценностей.

Налог на добавленную стоимость (НДС)

Услуги по предоставлению банковской гарантии относятся к банковским операциям.

При этом стоимость такой услуги не облагается НДС (см. п. 8 ч. 1 ст. 5 Федерального закона от 02.12.1990 N 395-1 “О банках и банковской деятельности”, пп. 3 п. 3 ст. 149 Налогового кодекса РФ, письмо ФНС России от 17.05.2005 N ММ-6-03/404@).

Таким образом, НДС с вознаграждения банка за выдачу гарантии организации кредитной организацией не предъявляется.

Налог на прибыль

Выдача банковских гарантий относится к банковским операциям (п. 8 ст. 5 Федерального закона от 2 декабря 1990 г. N 395-1 “О банках и банковской деятельности”).

При этом расходы, связанные с оплатой услуг банков могут учитываться либо:

а) в составе прочих расходов, связанных с производством и реализацией (пп. 25 п. 1 ст. 264 НК РФ) либо

б) в составе внереализационных расходов как затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией (пп. 15 п. 1 ст. 265 НК РФ).

Таким образом, организация вправе самостоятельно определить, к какой именно группе она отнесет расходы на оплату услуг банка по предоставлению банковской гарантии согласно п. 4 ст. 252 НК РФ.