Разбор Банки.ру. Карта рассрочки «Совесть» Киви Банка: в чем подвох?

Банк позиционирует «Совесть» как «честную карту рассрочки». Но почему-то в «Народном рейтинге» Банки.ру жалоб на карту хоть отбавляй. С какими проблемами сталкиваются клиенты и как их решать?

Киви Банк выпускает «Совесть» с 2016 года. Карта позволяет покупать товары и услуги в партнерской сети банка в рассрочку от одного до 12 месяцев. Партнерская сеть большая, более 50 тыс. магазинов. Среди партнеров есть крупные, такие как «Метро», «Карусель» и «Перекресток», популярные категории — магазины одежды и обуви, авиабилеты, службы такси, аптеки, салоны связи сотовых операторов и многое другое.

Минимальный период рассрочки предусмотрен для магазинов с невысоким чеком (например, продуктовых). Чем выше средний чек, тем длиннее рассрочка. Для магазинов детских товаров период рассрочки составит 4—5 месяцев, для магазинов мебели — 10—12 месяцев. Это нормальная практика для карт рассрочки. Схожие условия можно увидеть у «Халвы» и «Свободы».

Карту может получить гражданин РФ старше 18 лет. Заказать «Совесть» можно на сайте банка или в магазинах-партнерах. Бесплатная курьерская доставка в Москве, Казани, Санкт-Петербурге, Воронеже, Новосибирске, Нижнем Новгороде, Ростове-на-Дону, Омске, Перми и еще около 15 тыс. населенных пунктов России. Кроме этого, клиент может забрать карту самостоятельно в салонах связи «Связной», магазинах «М.Видео», «Эльдорадо» и у других партнеров. Карта выпускается на пять лет. После получения карту «Совесть» нужно активировать. Клиент может дождаться CMC с инструкцией от банка или самостоятельно позвонить в банк по телефону. В процессе активации он получает ПИН-код, и после этого карта готова к использованию.

Банк может одобрить клиенту кредитный лимит в диапазоне от 5 тыс. до 300 тыс. рублей. Такой же лимит обозначен по карте «Свобода» Хоум Кредит Банка. Немного щедрее Совкомбанк: максимальный кредитный лимит по карте рассрочки «Халва» — 350 тыс. рублей.

Важным преимуществом карты является бесплатное обслуживание и бесплатное же СМС-информирование. Последнее обычно у карт рассрочки платное и весьма дорогое (99 рублей в месяц у «Свободы» и «Халвы». Правда, по «Халве» услуга становится бесплатной, если клиент минимум три раза в месяц заходит в мобильное приложение банка).

Расплачиваться по карте «Совесть» можно как средствами банка, так и собственными. Но только в магазинах-партнерах. Чтобы совершать покупки у не партнеров банка, придется подключить платную опцию.

Карту «Совесть» можно использовать как дебетовую, если вносить на нее собственные средства. Также их можно снять с карты, но для этого нужно подключить дополнительную услугу.

Как оплачивать?

Ежемесячный платеж формируется путем деления суммы покупки на количество месяцев рассрочки. Когда покупок больше одной, платежи по ним суммируются.

У «Совести» платеж привязан к календарному месяцу и не зависит от даты заключения договора с клиентом. Первый платеж нужно внести до конца месяца, следующего за месяцем покупки, и далее в конце каждого месяца согласно сроку рассрочки. Эта особенность дает возможность клиенту «продлевать» рассрочку, если совершать покупки ближе к началу месяца. Допустим, вы купили товар 6 сентября за 5 тыс. рублей с рассрочкой в один месяц. Первый платеж (в данном случае и последний) за эту покупку вам нужно будет внести до 31 октября. Таким образом, заявленный месяц рассрочки превращается в 55 дней (31 день в октябре и 24 дня в сентябре).

В случае просрочки ежемесячного платежа банк взимает штраф в размере 699 рублей, а проценты по долгу не взимаются. Если период рассрочки закончился полностью, а часть долга по ней не внесена, на сумму долга начисляется 10% годовых, которые банк характеризует как неустойку за неисполнение условий договора. При этом клиент, который не внес своевременно ежемесячный платеж и вышел за период рассрочки, не имеет возможности пользоваться картой и совершать покупки. Для того чтобы возобновить операции, необходимо полное погашение просроченной задолженности и начисленных процентов. Тут есть интересный момент: штраф за просрочку у «Совести» выше, чем у конкурентов (и у «Халвы», и у «Свободы» он составляет 590 рублей). При этом до окончания рассрочки Киви Банк по своей карте проценты на сумму просрочки не начисляет.

Пополнить карту «Совесть» можно без комиссии банковской картой на сайте банка (но не забывайте, что если Киви Банк не взимает комиссии за перевод, ее может взять банк-отправитель), на сайте или в приложении «QIWI Кошелек», наличными в магазинах «Связной», «Евросеть» и Tele2, а также в офисах Contact и отделениях Многофункционального банковского офиса. Собственных многофункциональных банковских отделений у Киви Банка нет.

Внимание, автопродление!

Судя по отзывам в «Народном рейтинге» Банки.ру, больше всего проблем вызывают дополнительные опции. Так как у некоторых из них предусмотрено автоматическое автопродление, пользователи, которые не планировали дальше пользоваться услугой, но забыли ее отключить, с удивлением замечали, что с них опять списалась стоимость опции. Чтобы не попадать в неприятные ситуации, обратите внимание, какие услуги по карте «Совесть» продлеваются автоматически.

Для карты «Совесть» предусмотрены четыре дополнительные опции. Подключить и отключить их можно в личном кабинете, мобильном приложении или при звонке по телефону поддержки клиентов.

«Покупки по всей России». Услуга позволяет тратить как собственные, так и кредитные средства с карты «Совесть» не у партнеров банка. Стоимость — 499 рублей. Услуга подключается на месяц. На покупки не у партнеров банка действует рассрочка три месяца. Если услугу не отключить вовремя, то она автоматически автопродлевается, со счета клиента списывается стоимость еще за один месяц.

Опция «Десятка». Увеличивает срок рассрочки на покупки в магазинах партнерской сети до десяти месяцев. Существует три варианта опции:

- на одну покупку (стоимость 799 рублей). Покупку нужно совершить в течение месяца, в противном случае опция сгорает;

- на любое количество покупок в течение месяца (стоимость 599 рублей). Рассрочка в десять месяцев будет действовать на каждую покупку;

- на любое количество покупок в течение десяти месяцев (стоимость 2 990 рублей).

Важно: для вариантов опции за 599 рублей и за 2 990 рублей также действует автопродление.

Опция «Покупки за границей». Позволяет делать покупки за рубежом не у партнеров банка. Подключается бессрочно, комиссия — 5% от суммы таких покупок. Рассрочка по таким покупкам — три месяца.

«Снятие наличных». В отличие от карты рассрочки «Свобода» Хоум Кредит Банка, у «Совести» предусмотрена возможность снимать наличные, но только при подключении этой услуги. Снимать деньги можно в любом банкомате на территории РФ. За одну операцию можно снять не больше 7 500 рублей, а максимальная сумма снятия в месяц определяется банком индивидуально для каждого клиента. Комиссия за каждую операцию составляет 599 рублей, даже если вы снимаете собственные средства. Срок рассрочки на снятие наличных — три месяца, срок рассрочки на комиссию — один месяц.

Программа лояльности: геймификация и ограничения

Программа лояльности по карте «Совесть» работает так. За каждое погашение полной стоимости покупки клиенту начисляются баллы из расчета 1 рубль закрытой рассрочки равен 1 баллу. Клиент копит баллы, его уровень в программе постепенно растет. Каждый уровень дает клиенту два типа наград: гарантированный бонус, известный заранее, и лутбокс подарков, который генерируется автоматически на основании анализа поведения клиента. В качестве гарантированного бонуса предусмотрены кешбэк от покупки платных опций или множитель баллов. В лутбоксе может быть кешбэк на покупки в определенных категориях товаров или у отдельных партнеров, скидки на платные опции и дополнительные баллы за покупки. Для того чтобы воспользоваться подарком, его необходимо активировать в мобильном приложении или в личном кабинете на сайте банка.

Кешбэк начисляется в рублях на счет клиента. Его можно тратить на покупки по карте, при наличии задолженности кешбэк пойдет в счет погашения ближайшего ежемесячного платежа.

Неудобство состоит в том, что выбор подарков производится банком и совсем не факт, что клиенту нужно именно то, что ему предложат. Например, ему выпала скидка и кешбэк на дополнительные опции, а он не планирует их подключать. Получается, что подарок есть, но он не нужен. Кроме того, за информацией о подарках и бонусах нужно внимательно следить и не забывать активировать подарки, если клиент хочет ими воспользоваться.

В чем подвох карты рассрочки Совесть

Банковский рынок перенасыщен разнообразными предложениями открыть кредитную карту. Несмотря на широкую распространенность и удобство использования кредиток, появился новый формат карты, которая предназначена для покупок в кредит без процентов. И на первый взгляд предложение кажется выгодным, но клиенты банка стараются найти подвох в карте рассрочки Совесть. Здесь нет ничего удивительного, поскольку клиенты привыкли платить за пользование средствами банка и в беспроцентную рассрочку верить не хотят.

Как работает карта рассрочки Совесть

Во время оформления и использования классической кредитной карты банк определяет кредитный лимит и назначает фиксированный процент, который клиент выплачивает за пользование деньгами российского банка. Это классическая программа, которая используется на протяжении многих лет. Основным отличием карты рассрочки Совесть является то, что проценты банку вместо клиента платит магазин, в котором покупают товары за кредитные средства. В чем здесь обман и как работает карта рассрочки?

Для полного понимания, как работает такая схема и ответа на вопрос карта Совесть в чем подвох, следует взглянуть на систему банковского кредитования изнутри.

Все средства с карты, в т.ч. кредитные, клиент тратит для оплаты товаров и услуг в магазинах. Qiwi банк решил воспользоваться тем, что магазины заинтересованы в том, чтобы покупки совершались именно у них, поэтому согласны платить проценты вместо покупателей: это выгодный компромисс, который является мощным маркетинговым инструментом и делает покупки доступнее. Банковское кредитование в данном случае трансформируется в беспроцентную рассрочку для клиента.

В результате клиент получает деньги, магазин увеличивает доход, а банк получает проценты за кредит. Эта схема кажется взаимовыгодной, но покупатели всегда и во всем ищут недостатки.

Условия карты рассрочки Совесть очень выгодные и, кажется, что подводных камней у карты вовсе нет:

- выпуск карты для покупателя, перевыпуск и годовое обслуживание абсолютно бесплатны;

- карта доступна для оформления и использования во всех регионах России;

- размер платежа в месяц прямо пропорционален покупкам по карте;

- клиент может бесплатно скачать мобильное приложение и завести личный кабинет для управления картой;

- к карте бесплатно подключается SMS-информирование;

- по карте предусмотрен кэшбэк до 3% за покупки в некоторых магазинах-партнерах (акции есть на официальном сайте);

- можно снимать наличные с карты в долг (подключение услуги бесплатное, но комиссия за каждое снятие в банкоматах на территории РФ – 599 руб.).

Требования к держателю карты достаточно просты, в них нет никаких невыполнимых условий:

- гражданство Российской Федерации обязательно;

- не обязательно иметь постоянную регистрацию в РФ, допускается временная;

- минимальный возраст – 18 лет;

- не требуется официальное трудоустройство держателя карты;

- обязательно иметь контактный номер телефона.

Киви банк доставляет карту Совесть курьером, именно поэтому оформление карты доступно практически по всей РФ. Для получения карты достаточно подать заявку на сайте https://sovest.ru , подождать несколько минут решение банка и в случае одобрения выдачи карты договориться о месте и сроках доставки Совести. После получения карты рассрочки ее необходимо активировать: выслать в СМС-сообщении номер карты на 5125, обратно придет ПИН-код. Важно: номер, с которого отправляется номер карты для активации, должен совпадать с номером, указанным в онлайн-заявке на карту рассрочки Совесть.

Ответом на вопрос «в чем выгода карты рассрочки Совесть» будет следующий список преимуществ:

- доступность и простота оформления;

- бесплатное оформление и обслуживание карты;

- отсутствие процентов за пользование кредитными деньгами;

- акции и кэшбэк за покупки, возможность снимать наличные по карте.

Пример работы карты рассрочки Совесть

Алгоритм работы карты рассрочки следующий:

- Владелец карты покупает в магазине-партнере товар с помощью карты Совесть. Покупки доступны как в оффлайн, так и в интернет-магазинах.

- Стоимость покупки (нескольких покупок) списывается со счета;

- Сумма кредита поровну делится на срок рассрочки в месяцах;

- Покупатель должен ежемесячно вносить платежи до окончания периода рассрочки. Допускается досрочное погашение кредита.

Если клиент купил несколько товаров, то размер платежа в месяц равен сумме ежемесячных платежей по каждой отдельной покупке.

Можно ли вернуть товар, купленный по карте Совесть

Магазины-партнеры Киви банка допускаю возврат товаров, оплаченных картой рассрочки. В таком случае стоимость товара возвращается на карту и долг автоматически погашается. Порядок возврата товаров, купленных по Совести, в магазин:

- Написать заявление на возврат товара в магазин.

- Предоставить продавцу товар, кассовый чек и карту рассрочки, с помощью которой осуществлялась покупка.

- Дождаться возврата стоимости покупки и погашения долга.

Реальна ли беспроцентная рассрочка

Карта рассрочки Совесть позиционируется как беспроцентный кредит на карту. Проценты банк за покупателя платит магазин, как результат, выгоду получают три стороны:

- покупатель получает беспроцентную рассрочку;

- объем продаж в магазине растет (следовательно, и выручка);

- Киви банк получает выплаты от магазина.

Ранее беспроцентная рассрочка была доступна только в магазинах-партнерах. С 2018 года у банка появилась опция «Покупки во всех магазинах России и за границей», которая позволяет брать беспроцентную рассрочку во всех магазинах на 2 месяца. Данную опцию клиент может подключить в личном кабинете.

Какие подводные камни карты Совесть

Назначение карты Совесть со стороны клиента – позволить необходимый купить товар в рассрочку без процентов; назначение со стороны банка и магазина – стимулировать клиента совершить покупку по карте в определенном магазине.

Отвечая на вопрос о недостатках карты рассрочки Совесть, можно выделить следующие моменты:

- владелец карты ограничен в использовании кредитных средств (покупки в рассрочку доступны у партнеров банка, либо необходимо дополнительно подключать опцию «Покупки во всех магазинах»);

- большинство партнеров – дорогие магазины и известные бренды (хотя в списке можно найти и обычные супермаркеты);

- период беспроцентной рассрочки заявлен до 12 месяцев, но фактически рассрочку дают на более короткий срок: в среднем это 2-4 месяца;

- акционные товары по карте рассрочки Совесть купить невозможно;

- для открытия карты необходимо создать киви-кошелек, который будет привязан к карте;

- клиенты банка жалуются на частую беспричинную блокировку карты и счета Qiwi, при этом процедура разблокировки очень длительная и сложная;

- частые отказы в оформлении карты и низкий первоначальный кредитный лимит (многим клиентам предлагают не более 5 тыс. руб.);

- при появлении акций у магазинов-партнеров, представители банка звонят и предлагают совершить покупки в данных магазинах (хотя некоторые клиенты найдут в таких обзвонах только плюсы).

Очевидно, что вопрос, карта Рассрочки Совесть в чем подвод, имеет ответ и можно составить целый список недостатков данной карты. Но в соотношении плюсы/минусы, достоинства карты, конечно же, перевешивают и карта беспроцентной рассрочки помогает многим россиянам решить финансовые трудности.

Карта рассрочки Совесть — в чем подвох? Подводные камни карты

Сейчас многие банки стали выводить на рынок новые банковские продукты — карты рассрочки. На телевидении можно увидеть рекламу карты Халва от Совкомбанка и карты рассрочки Совесть от Киви банка. Данные карты с одной стороны являются привлекательными продуктами для тех кто любит покупать. Но они таят в себе немало подводных камней, которые затрудняют и делают невозможным порой их использование. Рассмотрим основные недостатки данных карт на примере карты рассрочки Совесть. В чем же подвох у этой карты?

Карта рассрочки — это не кредитная карта.

Единственное сходство кредитки и карты рассрочки — через них банк выдает вам деньги. В остальном тут больше различий. У карты рассрочки нет грейс периода и всего, что с ним связано. Тут действуют другие правила пользования картой и начисления процентов.

Читайте также: Как пользоваться картой Совесть?

Большой лимит по карте сразу не дадут!

Следует понимать, что если банк дает вам деньги в долг — это кредит. А на сумму кредита больше всего влияет ваш доход и кредитная история. Если вы заполняете анкету на карту Совесть — банк требует указать сведения о доходах. Но проверить он эти сведения никак не может. А вот кредитную историю может. Если у вас плохая КИ или ее просто нет, ваш лимит будет очень мал. Порядка 10-20 тыс. при зарплате 100 тыс. рублей. Напомним, что по условиям Киви Банка лимит по карте составляется от 3 до 300 тыс. рублей. При малом лимите весь смысл использования карты пропадает. Карта имеет смысл, если вы покупаете что-либо крупное. А кредитный лимит 10-20 тыс. мало нужен.

Это все происходит из-за несовершенства скоринга банка(Скоринг — специальная программа, которая оценивает платежспособность клиента). Киви банк никогда еще не выдавал кредиты, это один из первых его проектов по кредитованию населения. Малый кредитный лимит — один самый главный подвох кредитной карты Совесть.

Он сводит на нет смысл владения картой.

Если у вас есть кредиты — карту вам не дадут

Как уже говорил выше, банк проверяет кредитную историю. А в кредитной истории пишется инфа о действующих кредитах. Если вы указали доход, которого не хватает на покрытие ежемесячного платежа по карте с учетом прожиточного минимума и вашей финансовой нагрузки — вам откажут в выдаче карты. Причины отказа банк не озвучивает и имеет на это право.

Снять наличные с карты не получится никак

Хоть банк и дает вам деньги в виде кредитного лимита, но эти деньги только для покупок в определенных магазинах. Снять деньги в банкомате, пусть даже и с комиссией за снятие и вылетом из грейс периода, не получится. Деньги можно только тратить путем безналичной оплаты. Снять деньги путем перевода с карты на карту не получится. Вам придет отказ. Казалось бы мелкий, но подвох. Нужно понимать, это сделано специально, чтобы стимулировать покупки.

С 1 июня 2018 года Киви банк позволяет подключить опцию снятия наличных в банкоматах. В месяц можно снять до 15 тыс. рублей. При этом будет большая комиссия — 599 рублей. Так себе еще удовольствие. В этом случае рассрочка будет действовать 3 месяца.

Очередной подвох — Карта работает не везде

Если вы житель малого города, например, города Вязьма Смоленской области, то карта вам скорее всего не понадобится. Здесь нет, к примеру, магазина Московского ювелирного завода, который есть в списке партнеров. Поэтому оформлять карту для жителей удаленных городов России смысла нет. Она будет валяться у вас и пользы от нее не будет никакой. Даже если и заказ карты доступен в вашем городе, то проверьте наличие магазинов, где карту можно использовать. Смысл всегда есть, если вы часто покупаете онлайн, например билеты Аэрофлота или одежду в Lamoda.

Из крупных сетевых магазинов можно выделить только МЕТРО и Карусель. Они являются партнерами и будет работать рассрочка. В других сетевых магазинах типа Пятерочки или Дикси продукты в рассрочку взять не получится.

Даже если карту дали, в активации могут отказать

Если вам привезли карту, то это не значит что вы сможете ее использовать. Банк при активации карты использует собственные правила. Он может просто отказать в активации — без объяснения причин. Обычно это происходит, если вы дали банку недостоверную информацию о себе, выяснилось что вы судимы или же на вас открыто исполнительное производство в службе судебных приставов. Как и любой банк Киви банк любит благонадежных заемщиков.

Данные о просрочке передаются в Бюро Кредитных Историй

Если вы не регулярно платите банку и допускаете пропуск периодических платежей по вашей карте, т.е. допускаете просрочку — банк передаст эти сведения в БКИ. Кроме этого вам будут начислены проценты — 10% годовых на вашу задолженность.

Закрыть карту будет Трудно.

У Киви банка нет отделений, как, например у Сбербанка, по всей стране. Чтоб закрыть карту Совесть, придется отправить письмо по почте с нотариально заверенной подписью. Карту банк требует также вернуть.

В общем придется повозиться и истратить деньги на нотариуса. Либо же возможно обратиться в единственный филиал банка в Москве по адресу Центральный офис КИВИ Банка (АО) 117648 Москва, мкр. Чертаново Северное, 1А корп. 1

При себе нужно иметь карту и паспорт.

Калькулятор рассрочки

Если вы хотите прикинуть, сколько будете платить в месяц при покупке любого товара, попробуйте воспользоваться специальным калькулятором рассрочки

Все просто — вводите срок рассрочки и сумму покупки. В ответе получаете график выплат. Точную дату выплат лучше смотреть в личном кабинете.

12 подвохов по карте рассрочки Совесть от Киви банка

Многие хотят знать реальные подвохи карты рассрочки Совесть от QIWI банка, чтобы в дальнейшем не возникали неприятные ситуации. Чтобы их избежать нужно внимательно ознакомиться с нюансами данного банковского продукта.

Как работает карта Совесть?

Перед тем, как узнать в чем подвох карты, нужно определиться каким образом она должна работать.

Так выглядит сама карта

Карта Совесть предложена электронным платежным сервисом Киви и принципы работы заключаются в следующем:

- Оформить пластик можно на том же сайте Киви. Это занимает 15 минут и после одобрения в течение двух-трех рабочих дней доставляется клиенту.

- Получив карту, можно пойти в магазин, который входит в список партнеров и приобрести понравившийся товар.

- Расплачиваться нужно Совестью. В итоге сумма покупки поделится на несколько месяцев.

- Каждые 30 дней держателю продукта необходимо вносить обязательный минимальный платеж. Чтобы узнать его размер нужно войти в личный кабинет.

В итоге появляется вполне логичный вопрос: в чем суть такого предложения? Ведь не может быть, чтобы Киви ничего не получало. Но, как утверждает компания они получают процент от магазинов партнеров. Однако так ли все на самом деле? Именно с этим вопросом и нужно разобраться.

В чем подвох карты Совесть?

Совесть – это своеобразная кредитная карта, по которой не происходит начисление процентов. С первого взгляда — удобно, но подозрительно. Ведь банки зарабатывают на процентах, снимаемых с пользователей. По этой карте тоже снимается определенная ставка, но их платят магазины партнеры.

Сейчас в Киви банке более 50000 магазинов-партнеров

Но, как и у каждого банковского продукта, у Совести есть свои особенности. И если о них не знать, то можно попасть на большие неприятности.

Подвох №1 Навязывание ненужных дополнительных услуг

При оформлении карточки и при использовании ее в магазине, все партнеры Киви о том, что никакой переплаты не будет. И это так, но только при условии, что все пункты договора были внимательно прочитаны и поняты. Ведь упустив даже одну незначительную деталь, можно будет заплатить в два раза больше, нежели была сумма покупки.

Очень часто бывают ситуации, когда клиенту подключают к карте Совесть дополнительные опции, за которые приходится дополнительно платить. Данные опции могут быть полезными, но это только при условии частого использования Совести.

Отзыв клиента на форуме

Подвох №2 Продление дополнительных услуг в автоматическом режиме

Сразу следует сказать о том, что данный пункт четко прописывается в договоре, но мало кто дочитывает до этого месяца.

Такой услугой является «Десятка». Подключив ее раз клиент будет платить не только три месяца, а вплоть до того, пока она не будет отключена.

Подвох №3 Навязчивые звонки

Пожалуй, это самый главный подвох. Хотя и с юридической стороны это не так. Но кому понравятся навязчивые и порою настырные звонки из банка? Сотрудники постоянно рассказывают о нововведениях, акциях и прочему.

При желании можно подать заявку об отключении звонков. Она рассматривается, стандартно, не более 3 суток с момента обращения.

Подвох №4 Обещаемый лимит получить могут не все

Когда карту клиент получает в руки, его может ждать небольшое разочарование. И связано оно с минимальным лимитом в 5 000 рублей. Но сотрудники заверяют, что при активном использовании карты в течение 6 месяцев , его могут увеличить.

Но, если судить по отзывам пользователей, то это происходит далеко не всегда.

Подвох №5 Блокировка карты без уведомления

Еще одна проблема, с которой часто встречаются держатели Совести – это блокировка карты без предварительного предупреждения. И, что самое интересное это может произойти без объяснения причины.

Также важно помнить, что если карта была заблокирована, но клиент все же хочет продолжать ею пользоваться, то ему нужно подать заявление на расторжение договора. И уже после завести новую Совесть.

Подвох №6 Получить Совесть могут не все

После того, как заявка на сайте будет заполнена придется подождать примерно 30 минут, пока ее рассмотрят. За это промежуток времени банк Киви проверяет всю кредитную репутацию потенциального клиента. И если будут обнаружены хотя бы малейшие просрочки, то оформить карту вряд ли получиться .

Если Вы знаете, что у Вас хорошая кредитная история, можно смело оформить заявку.

Карта рассрочки Совесть: в чём подвох

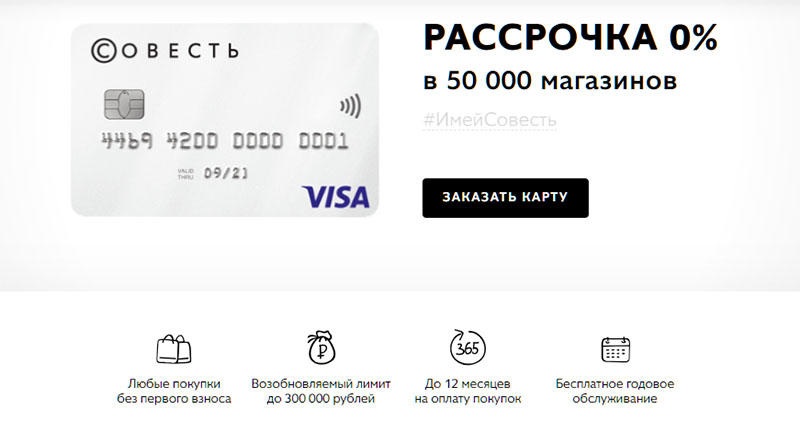

О карте рассрочки от QIWI говорят «на каждом углу» — в магазинах, по телевизору, в интернете. До года беспроцентной рассрочки в 50 000 магазинов, отсутствие первоначального взноса, бесплатный выпуск и обслуживание, большой кэшбек — все эти выгоды обещает карта «Совесть». В чём подвох поможет разобраться внимательное изучение официальных правил обслуживания и тарифов.

Важно! Конечно, кредитор не верит клиентам на слово и не надеется только на их совесть. Принимая решение о выдаче карты, банк анализирует информацию из бюро КИ (кредитных условий) и предлагает на подпись официальный договор.

Менеджеры магазинов-партнеров ярко презентуют новый продукт: «Совесть — карта рассрочки!». В чём подвох?

На самом деле рассрочка — это название утверждённого Киви Банком кредитного продукта. Фактически это кредитная карта с некоторым льготным периодом, в течение которого с клиента действительно не взимается плата в виде процентов. Потребитель получает реальную возможность рассрочки платежа за товар без переплаты на период от 1 до 12 месяцев. Срок заранее оговаривается магазином-партнером.

Кому выдаётся карта Совесть, в чём подвох продукта

Держатель карты должен быть:

- совершеннолетним, платёжеспособным,

- без негативной информации в БКИ (бюро кредитных историй).

Способы подачи заявки — онлайн на сайте, по телефону горячей линии, в некоторых салонах связи Связной, у выездных менеджеров Банка на презентациях кредитного продукта. Первоначально карта выпускается бесплатно. Подвох ждёт клиента в случае утраты карточки. Досрочный перевыпуск платный и стоит 690 рублей. Такая комиссия является нормальной практикой во многих банках.

Примечание. По официальным данным, Банк одобряет в среднем 40% поданных заявок. Всё зависимо от платёжеспособности клиента и кредитной истории.

Плюсы и минусы карты рассрочки Совесть

Карта рассрочки Совесть — в чём подвох данного предложения? Прежде чем ответить на этот вопрос, тщательно рассмотрим плюсы и минусы продукта.

Плюсы карты Совесть

- Возможность совершить самые разные покупки без первого взноса. Например, купить телефон «по акции», заплатив старую акционную цену через месяц после зарплаты.

- Бесплатную рассрочку от 1 до 12 месяцев даёт карта «Совесть». В чём подвох отзывы держателей не рассказывают, потому что подвоха тут нет. Рассрочка действительно предоставляется бесплатно. Затраты на вознаграждение Банка, соизмеримые с процентом по кредиту, несёт магазин-партнёр. Ему выгодно привлечь нового покупателя и реализовать товар сегодня, поделившись частью прибыли с Банком.

- Бесплатное обслуживание, интернет-банкинг, смс-информирование.

- Регулярные акции. Например, кэшбек 10% на покупки у определённых продавцов.

- Легко полнить с любой карты онлайн, в Связном, в терминалах. 6. Возобновляемая кредитная линия даёт возможность приобрести в рассрочку сразу несколько товаров у разных продавцов.

- Дополнительная опция «Десятка» от Киви Банка улучшает условия рассрочки, увеличивая её срок до 10 месяцев. Опцию можно подключить на одну покупку, на один или три месяца.

Минусы карты Совесть

- Штраф за несвоевременное внесение обязательного платежа предусмотрен условиями карты совесть. Отзывы говорят, что в этом есть подвох, но Киви Банк не скрывает эту комиссию. Она прямо прописана на странице с тарифами. В настоящий момент каждая просрочка дополнительно обойдётся в 590 рублей.

- По окончании периода рассрочки на сумму задолженности начисляется 10% за пользование заёмными средствами. Стоит отметить, что это очень конкурентоспособная ставка на рынке потребительского кредитования. Она гораздо ниже средней.

- Карту можно использовать не во всех магазинах, но сеть партнёров уже достигла 50 тыс. участников и постоянно расширяется. В рассрочку можно приобрести практически всё, что угодно — от обеда в ресторане, до золотых украшений и авиабилетов.

- Ограниченный лимит. Размер остатка по карте рассчитывается индивидуально для каждого клиента и лежит в диапазоне от 5000 до 300 000 руб. Очень неплохо для кредитки с бесплатным обслуживанием. Комиссия за снятие. Обналичивание денег с карты обойдётся в 599 руб за операцию. Выгоднее купить товар за безналичный расчёт.

Собственно, недостатки и можно отнести к так называемым «подводным камням». Кроме этих нюансов, дополнительных процентов и скрытых комиссий банком не предусмотрено, что зафиксировано в кредитном договоре.

Важно! Обратите внимание на таблицу с тарифами, представленную на сайте. Это поможет избежать неожиданных затрат на комиссии банка.

Плюсы и минусы карты рассрочки Совесть

Рассмотрев специальные предложения по продукту карта «Совесть», в чём подвох определить не удалось, так как условия прозрачны и понятны. Для успешного и беспроблемного использования карты достаточно:

- внимательно читать условия;

- регулярно проверять стоимость дополнительных услуг;

- стараться тратить деньги безналично в магазинах-партнёрах;

- не допускать просрочек.

Найти подходящий магазин-партнёр поможет страница поиска на сайте. Можно искать по каталогу или по ключевым словам. Кроме того, банк предоставляет удобный и многофункциональный личный кабинет. В нём можно отслеживать свои расходы по карточке, сроки внесения обязательных платежей, а также изменения по условиям использования карты и специальные условия.

Стоит ли открывать карту Совесть

Это личное дело каждого, но если разобраться в условиях и тарифах, следить за акциями, вовремя отключать и подключать специальные опции, пользование рассрочкой может стать очень выгодным для владельца карты «Совесть». Держать бесплатную карточку «на всякий случай» будет полезно каждому.

Даже если клиент откроет карту, получит её и не будет пользоваться — ничего страшного в этом нет. Выпуск и годовое обслуживание бесплатное, поэтому риски, связанные с комиссионными сборами, исключены. Если вы решили оформлять карту, следует учесть нюансы, которые могут стать причиной отказа:

- Наличие текущих кредитов в других финансовых организациях.

- Плохая кредитная история.

- Ошибки, допущенные при заполнении анкеты.

- Недостоверная информация о месте работы.

- Низкий уровень дохода (меньше, чем 30—35 тыс. руб).

- Отсутствие официальной работы.

Ещё один момент — возраст заявителя. В условиях банка указано, что получить карту возможно до 80 лет, но, по статистике, клиентам старше 70-летнего возраста отказывают в выдаче карты. Это лишь часть причин, по которым банк может отклонить заявку. О полном списке критериев для заёмщиков точной информации нет.

Любая карта беспроцентной рассрочки выгодна для потребителя, но в любой момент она может стать обузой. Это касается тех случаев, когда клиент перестаёт оплачивать задолженность. Проценты и комиссии накапливаются, как «снежный ком», что впоследствии приводит к большому долгу и блокировке карты. Если этого не допускать, карта «Совесть» от Киви Банка будет «палочкой-выручалочкой» в любой ситуации. Клиент может рассчитывать на кредитный лимит, одобренный банком, и приобретать понравившиеся товары с большой скидкой, а ещё и с беспроцентной рассрочкой.

В чем подвох карты Совесть

Оформили 20 342 человек за 30 дней.

41 359 заявок за 30 дней

Для снятия наличных

39 586 заявок за 30 дней

Для снятия наличных

35 852 заявки за 30 дней

28 986 заявок за 30 дней

На первый взгляд предложения от Киви Банка выглядит очень привлекательным. Клиент приходит в магазин, выбирает понравившийся товар, забирает его домой, а оплачивает потом равными частями при этом не переплачивая. Но не стоит полностью доверять обещаниям, ведь сейчас вы узнаете о всех подвохах карты рассрочки Совесть.

Как должна работать Совесть

Очень выгодное предложение от Киви в виде карты рассрочки появилось на нашем финансовом рынке уже давно. Работу Совести можно сказать успешной, ведь от клиентов нет отбоя. На волне успеха у конкурентов банка появились аналогичные финансовые предложения.

Принцип работы карты Совесть выглядит следующим образом:

Принцип работы карты Совесть выглядит следующим образом:

- Заинтересованный клиент оформляет карточку на официальном сайте Киви. Процедура не сложная и займет не более 10 минут. После одобрения заявки в течение нескольких дней карта рассрочки без подвохов и бесплатно доставляется курьером на указанный адрес пользователю. Тут по отзывам все честно.

- Взяв с собой Совесть пользователь направляется в магазин партнер, где выбирает понравившийся ему товар.

- Оплата производится с помощью карты, и цена делится на определенное количество платежей. Период рассрочки не может превышать 12 месяцев.

- Ежемесячно покупатель пополняет карту на сумму очередного платежа.

Возникает вполне закономерный вопрос, в чем подвох рассрочки с Совестью и кому это выгодно? В нашем мире ничего просто не бывает и кто-то на этих операциях должен заработать. В Киви банке утверждают, что процент им платит магазин партнер. Выгода торговой точки — увеличение оборота денежных средств и рост продаж. Узнать точно об их договоренностях не представляется возможным. Но можно поговорить о всех подводных камнях карты Совести. Все главные подвохи рассрочки можно понять, внимательно почитав условия, особенно напечатанные «мелким шрифтом», а также изучив отзывы пользователей, уже успевших разобраться в тонкостях тарифов.

40 382 заявок за 30 дней

Для снятия наличных

39 586 заявок за 30 дней

Для снятия наличных

35 852 заявки за 30 дней

Какие подводные камни можно ждать

Давайте по порядку, в чем именно подвох от Киви Банка:

Навязанные дополнительные услуги

Оформляя карту в магазине или на сайте сотрудники уверяют, что покупая товары в рассрочку с Совестью не будет никаких переплат. И тут действительно не будет никаких подвохов, если внимательно читать условия договора и не доверять менеджером на слово.

Нередки случае, о чем часто и подробно говорят пользователи в своих отзывах, когда сотрудники в момент оформления карточки подключают дополнительные услуги. Они полезны, если ими пользоваться в полной мере. Например услуга покупки товаров в в магазинах партнерах карты Совесть в рассрочку на 10 месяцев в течении 3 месяцев. Но если клиент о них не знает и приходится платить, то это 100% подвох.

Отзыв пользователя о подключении услуг

Отзыв пользователя о подключении услуг

Автоматическое продление опций

и хоть этот пункт четко прописан в условиях Совести (но кто их читает), все же многие пользователи об этом не знают. Поэтому мы решили добавить его в подвохи.

Дело в том, подключаемые к карте некоторые дополнительные опции, например «Десятка» для продление рассрочки до 10 месяцев, они имеет статус подписки. То есть, вы подключаете ее на 3 месяца, после чего услуга автоматически продлевается еще на такой же срок и деньги автоматически списываются с карты Совесть. С отзывом о подобной ситуации пользователя можно ознакомиться ниже.

Клиент о подписки на опции

Клиент о подписки на опции

Постоянные звонки от сотрудников

Если вы оформили Совесть, то приготовьтесь получать постоянные звонки от сотрудников банка. Менеджеры предлагают оформить дополнительные опции, рассказывают о проводимых акция и т.д.

С точки зрения закона это не подвох. Киви Банк имеет на это полное право, ведь при оформлении карточки вы подписали согласие на обработку персональных данных. Но вы сможете подать заявление на отключение от звонков, как сделал пользователь в отзыве ниже. Заявка обрабатывается в течение 72 часов.

Большой лимит на покупки доступен не всем

После получения карты на руки вас может ждать очередной подвох рассрочки с Совестью — лимит на покупки 5000 рублей. Кредитование на большую сумму еще надо «заслужить» хотя бы раз закрыть покупку.

По условиям пользования картой банк автоматически пересматривает установленный лимит. Нет определенного срока данной операции и нет строгих требований, выполнение которых гарантирует пересмотр. Поэтому в отзывах клиентов часто можно увидеть жалобы на то, что они активно пользуются Совесть в течении продолжительного времени, но кредитный лимит так и не увеличивается.

В отзывах нередки случаи, когда пользователям внезапно блокирую карту Совесть. Киви Банк имеет на это право и об этом четко говорится в условиях.

Если Совесть заблокировали без права восстановления, но вы желаете пользоваться картой, то необходимо подать заявление на расторжение старого договора. Рассматривается оно до 50 дней. И только после этого пользователь может подавать заявку на новую карточку.

Карту дают не каждому

После подачи заявки на получение Совести потребуется подождать около 30 минут на получение ответа. В это время тщательно проверяется кредитная история. Если у клиента были просрочки по ранее полученным кредитом, то он может получить отказ по запросу. Наличие еще не закрытого займа так же может стать причиной отрицательного ответа, о чем часто говорят пользователи в отзывах, даже если долг своевременно выплачивается.

Стоит ли открывать карточку

Несмотря на перечисленные выше подвохи по отзывам пользователей, карту все же стоит открыть. Если понимать правильно условия и тарифы пользования рассрочкой, то применять ее можно с достаточно неплохой выгодой, особенно жителя Москвы, Новосибирска, Санкт-Петербурга и других крупных городов. Даже если после оформления Совести клиент не будет ей пользоваться, то ничего страшно, ведь выпуск и годовое обслуживание бесплатное.

Решение об открытии каждый должен принять самостоятельно. Но надо помнить, что Киви Банк оставляет за собой право измять условия по карточки. Бесплатные на данный момент услуги могут стать платными.

40 382 заявки за 30 дней.

sovest.ru

15 комментариев к “В чем подвох карты Совесть”

А еще,это «Совесть»,как и все остальные подобные предложения,недоступна для жителей Крыма)))Велком ту зе Рашен Федерейшн

Хм…выходит что единственный минус — трудности в получении. Где-то было написано, что не так и просто её закрыть, но не проверял. Остальное не минусы, чё за бредовая статья? Любые кредитные конторы берут пени и рушат кредитную историю из-за просроков! Это не минус, а мотивация потребителя! А по поводу Крыма — не все видимо вошли в то стадо, которое орало «Крым наш!»

Серьёзно? Подводные камни? Это всё сразу прописывается и оговаривается при оформлении! Этой картой я полностью доволен. Но самое крутое у «Совести» это приложение. Мега удобное и оплата с других карт без комиссии через приложение за пару минут, делают её мегакрутой. В общем только из-за приложения данную карту можно смело ставить на 1ое место из аналогичных. Сейчас кстати сделали очень удобные платные опции. Платишь 199 руб. и следующая покупка будет с рассрочкой на 10 месяце. Или 299 руб. за все покупки в течение месяца. Некоторые жаловались что дорого, но на самом деле это не так.

По поводу оформления, действительно столкнулся с проблемой. Я не пользуюсь кредитами и после оформления через сайт мне предложили карту на сумму в 5000 руб… Мягко говоря это издевательство Вот это и правда минус.

Я пришёл в связной, там заполнил анкету, на словах сказал сколько зарабатываю, предоставил водительское и не помню, давал ли доки на машину или просто сказал что она есть и не в кредит, и в течение 10 минут мне оформили карту на 110 000 руб.

Пришла в Связной за защитным стеклом для телефона, а мне навязали эту карту.Попросили паспорт, якобы чтобы подарить мне симкарту, а потом оказалось, что на меня оформили ещё и совесть! Я её не просила!! Она мне не нужна! Я категорически против кредитов и рассрочек!Всё, что мне нужно могу купить без рассрочек. Теперь, чтобы закрыть эту карту, мне нужно ехать в Москву, за 100 километров, и писать заявление. Можете сказать, что за беда, не надо, не пользуйся, но беда в том, что я госслужащая, каждый год я заполняю справку о доходах и обязана предоставить сведения о всех своих картах-номер счёта, вид счёта, остаток на счёте и т.д. Мне этот геморрой сто лет не нужен. Больше всего бесит, что сотрудники Связного оформили мне эту карту без моего согласия.

Это разве подвохи.

Ага, еще есть один подвох, если вы задержите платеж. То вам будут звонить неадекватные сотрудники и угражать что передадут ваш долг в колекторское агенство. Так вам, на будующее.

А меня с улыбками встретили в клиентской зоне магазина «МЕТRО» и предложили новую карту, которая заменит собой карту магазина «МЕТRО», без которой там невозможно совершать покупки, и еще карты 10 000 магазинов-партнеров, я так понял, что партнеров магазина «МЕТRО», так как я находился именно в этом магазине, в котором мне по этой карте пообещали еще и первоначальную скидку 500 рублей. Я сказал, что у меня много скидочных карт, и спросил, можно ли будет вместо них носить только одну, что было бы очень удобно. Мне ответили утвердительно и сказали, что по ней можно будет оформлять даже рассрочку, от которой я сразу отказался, но от меня четко скрыли, что это уже и есть карта рассрочки. Попросили для оформления паспорт. Я сказал, что для скидочных карт я сам заполняю анкеты и паспортные данные там не нужны. Мне ответили, что это карта подходит для многих магазинов, поэтому здесь нужны паспортные данные, которые внесли в свой смартфон и отправили куда-то для утверждения. Затем мне поступила СМСка от «Совесть» с кодом для согласия на обработку данных и обращение в бюро кредитных историй. Я удивился и спросил, не связана ли эта карта с банками и получением кредитов, на что мне утвердительно ответили, что не связана, указав, что есть некая связь с киви-кошельком, но не пояснили, что нет никакой связи с магазином «МЕТRО», о чем я догадался сам. Вот так, будучи введенным в заблуждение, я чуть не подписал соглашение на выдачу этой карты рассрочки. А ведь грамотно это делают, пока до них не докопаешься с вопросами, на которые они отвечают так, как хотел бы ты чтобы было, и сам не догадаешься, ничего не поймешь, пока тебе эту карту в зубы не вставят. А это агрессия с их стороны. Выдача карты в салоне сотовой связи без согласия клиента как бы в подарок, так это вовсе беспредельно. Почему магазины и салоны предоставляют этим лицам возможность действовать под их прикрытием и почему этими действиями не интересуются правоохранительные органы? Или действуют по принципу: «Что вы тетя? Вот убьют, тогда придете!», коллекторы, в смысле. Желающих на эту карту найдется достаточно, но зачем ее навязывают путем обмана, в надежде подсадить на кредит очередного простачка, который не знает как ей пользоваться и что такое киви-кошелек?! Всем мозги не вставишь, а кому-то коллекторы их вставляют. Век живи, век учись.

Ну вообще работники от «Совести» весьма странные люди. Я подал заявку, оформил и получил карту, активировать её в салоне не стал. Однако дома при попытке её активировать мне отказали, причём без объяснения причин. Никаких долгов у меня ни перед какими банками нет¸ кредитная история просто пустая — я не беру кредитов, сам инвестор, карту чисто из любопытства брал, так как давно и продуктивно сотрудничаю с Киви-банком, пользуюсь их картой с самого появления таковой. Для пробы взял Халву, без проблем вдали на 30 тыр. На ней, кстати, теперь процент на остаток 7.75 годовых, это выше чем в сбере и ВТБ,, карту внучке выдал на мелкие расходы. Так что обакались совестливые картодатели…. Теперь карта пополнила коллекцию бесполезных вещей.