Возврат страховки по кредиту.

Почему нужно возвращать страховку

Возврат страховки по кредиту — популярная сегодня услуга, которой пользуются многие заемщики. Чтобы вернуть страховой взнос клиент должен написать заявление и направить его в офис страхователя. На это заемщику отводится 14 дней с даты подписания договора. Страховка по кредиту в некоторых случаях составляет 30% от суммы кредита.

При этом очень сильно вырастает переплата по кредиту. При получении денег их часть идет на оплату страховки. Т.е на руки при получении кредита 130 тыс. рублей, к примеру, вы получите 100 тыс. рублей. Поэтому вернуть эти 30 тыс. рублей однозначно стоит — это уменьшит переплату по кредиту

В этом случае организация не сможет отказать и будет вынуждена вернуть деньги в 14-ти дневный срок с момента получения такого заявления. Если клиент не успевает подать заявление в период охлаждения, деньги ему могут и не вернуть. Тут все зависит от страховой организации и действий заемщика.

Если вам нужна юридическая помощь с возвратом страховки, вы подписали договор и вам не рассказали о страховке, то лучше обратиться к квалифицированным юристам за возвратом.

Быстрый возврат денег за страховку

- Бесплатная консультация по анализу документов

- Быстрый возврат страховки по кредиту, если не прошло 14 дней

- Оплата по факту за успешный возврат

- Возможен возврат коллективной страховки

- Быстрый результат, минимум волокиты

Что такое страховка и зачем она нужна?

Добровольное страхование при получении кредита — самая распространенная дополнительная услуга, которую навязывают банки и другие кредитные организации. Именно страховка приводит к бОльшей финансовой нагрузке на заемщика и как следствие, к увеличившейся переплате по займу.

Страховка гарантирует банку возврат кредитных средств за счет страховой организации при наступлении страхового случая. С помощью страховки банк минимизирует риски по возврату денег, особенно в случае с ипотечным кредитованием и автозаймами.

Страховка удобна и заемщикам, которым при наступления страхового случая не нужно будет выплачивать ежемесячные взносы по займу в течение определенного времени, закрепленного договором. Вместо них это будет делать страховая организация. В России очень негативно относятся к такой услуге, но и для клиентов она может быть полезной.

Как отказаться от полиса и чем это чревато?

Отказаться от страхового полиса на стадии подачи заявки очень просто. Достаточно сообщить о своем отказе сотруднику организации и не подписывать дополнительное соглашение на присоединение к страхованию. Однако для клиента это может выйти “боком”. Среди самых распространенных последствий отказа можно выделить:

- Отрицательное решение по займу без полиса. Банки часто отказывают в займе клиентам, которые не заключают договор страхования. Это обуславливается тем, что кредитор никак не защищен от возможного невозврата займа по займу в случае, если заемщик и его кредитная история не самые лучшие. В таких случаях к положительному решению банк может склониться именно из-за подключенной страховки и наоборот, отказать из-за ее отсутствия.

- Значительное повышение % ставки. Еще одна частая уловка банка, которая грозит клиентам, которые откажутся от полиса. Обычно кредитные организации предлагают 1 кредитный продукт с разными тарифами со страховкой и без нее. Наличие полиса снижает процентную ставку для заемщика на 5-10 процентных пунктов, отсутствие таковой увеличивает ее на 10-15 пунктов. Естественно заемщик старается выбрать вариант подешевле и берет займ со страховкой, забывая, что ему придется оплатить высокий страховой взнос за счет тела кредита. Это может быть намного дороже стандартного повышения процентной ставки.

- Значительное изменение условий кредитования в худшую для заемщика сторону. Помимо повышения процентной ставки отказ от страховки по кредиту может привести к уменьшению лимита кредитования, намеренному увеличению срока займа или его уменьшению и т.д. Банкам очень выгодно подключать заемщика к страховке, поэтому они всяческими методами будут вынуждать клиентов оформлять займ с полисом.

Возврат страховки: основные нюансы

Если вы присоединились к договору страхования, получили одобрение по займу и хотите отказаться от полиса, сделать это можно в течение 5 дней с момента заключения такого договора. Главное условие — отсутствие страхового случая в течение этого периода. В некоторых банках клиенту дается 14-30 дней для возврата страховки (Сбербанк, ВТБ), что закреплено договором, поэтому перед его подписанием нужно тщательно читать все документы.

14-дневный период “охлаждения” ввели согласно указу ЦБ РФ от 20.11.2015 N 3854-У. По усмотрению страховая организация или банк может ввести более длительный период охлаждения.

Деньги страхователь должен вернуть заемщику в 10-тидневный период с момента получения соответствующего заявления на возврат страховки по кредиту. Часто страхователи задерживают выплаты, поэтому по истечению 10 дневного срока клиенту лучше обратиться в Роспотребнадзор с соответствующей жалобой.

Если вы подаете заявление на страхование в тот же день, что и получили кредит, то скорее всего, договор страхования ее не начал действовать, поэтому клиент получит 100% от страхового взноса.

Если прошло 1-3-5 дней, то заемщик получит не 100% от уплаченной страховой премии, а лишь ее часть за вычетом суммы пропорциональной периоду, который прошел с даты получения полиса до даты получения страхователем заявления от клиента.

То есть, если клиент направил заявление на возврат страховки через 4 дня после после получения полиса, то страхователь удержит ее часть за эти 4 дня, в течение которых клиент был официально застрахован. Сумма за столь короткий срок будет небольшой.

Закон об охлаждении и возврате страховки в 14-тиднейвный срок не относится к КАСКО (автострахованию) и ипотечным кредитам, где обязательное страхование объекта недвижимости обусловлено законом. Указ об охлаждении затрагивает потребительские и товарные кредиты, нецелевые займы и любые другие виды кредитов, по которым не предусмотрено обеспечение.

Возврат страховки по шагам — что делать заемщику?

В 14-тидневный срок после заключения договора страхования клиенту нужно написать заявление на отказ от страхования. Идеальным вариантом будет позвонить или обратиться лично в свою страховую организацию и попросить предоставить образец такого заявления.

Если этого сделать не удастся, писать бумагу нужно по стандартной схеме с обязательным указанием ФИО и паспортных данных, данных договора страхования (номер, дата заключения и другие важные условиях), причины расторжения договора страхования (отсутствие необходимости в страховке, законодательно закрепленное право на отказ от страховки в течение 14 дней и т.д.)

Также в заявлении нужно указать номер счета и банковские реквизиты для возврата страховки. Их можно найти в банке, где у вас открыт счет. В заявлении нужно проставить дату и подпись.

Также заемщику нужно сделать копию своего кредитного договора и паспорта, а также документ об уплате страховой премии. Весь пакет документов следует подать в офис своей страховой компании. Многие заемщики несут бумаги в банк, что совершенно не верно. При индивидуальном страховании заявление на отказ от страховки подается в страховую организацию, а не в банк.

Доставить бумаги до адресата можно несколькими способами:

- Отнести их в отделение лично. В этом случае клиенту нужно подготовить 2 экземпляра документов, указав это в заявлении. Одно нужно отдать сотруднику страховой компании, а на втором обязательно попросить проставить дату приема заявления и печать организации. Это нужно для того, чтобы впоследствии подтвердить, что документы были сданы страховой в 14-тидневный срок, а не позже.

- Отправить заказным письмом с уведомлением и описью вложения по Почте. Не стоит беспокоиться о медлительности Почты России и задержках при отправлении, потому что датой передачи заявления будет считаться штамп Почты России о получении письма, а не фактическая дата, когда оно дойдет до адресата.

В течение 10 дней после получения такого заявления страховая компания должна вернуть деньги. Однако практика показывает, что организации всячески затягивают эту процедуру и фактически возвращают деньги только через месяцы.

Почему могут отказать в возврате страховки?

Если заемщик направил заявление на отказ от страхования в течение 14-ти дней с момента заключения договора, отказать страховая компания не сможет по закону. Однако есть ряд случаев, когда страховой агент может вынести отказ.

Во-первых, это законно, когда наступает страховой случай и организация исполняет свои обязанности. Например, заемщик взял кредит, а через день его уволили с работы (полис по случаю потери работы), либо он попал в больницу с серьезным заболеванием и не сможет в ближайшее время работать (полис по страхованию жизни и здоровья). В этой ситуации страхователь будет выплачивать ежемесячные платежи по кредиту вместо клиента согласное условиям заключенного договора.

Во-вторых, отказать в выплате страховки организация может в случае, если клиент подаст соответствующее заявление по прошествии 14-тидневного срока охлаждения. В этом случае страховая компания не обязана возвращать деньги. Клиенту можно будет попытаться вернуть деньги через суд, доказав, что страховка была навязана.

В-третьих, отказ придет в случае, если заключался договор коллективного страхования. Ее вернуть в 14-ти дневынй срок не удастся. Клиенту останется лишь подать иск в суд и пытаться признать пункты договора о присоединении к коллективной страховке ничтожными, в соответствии с п.2 ст. 15 Закона о защите прав потребителей в РФ. Согласно этому пункту, продавцам услуг запрещено обуславливать приобретение одних услуг безоговорочным приобретением других услуг.

В-четвертых, страховая компания может отказать в выплате страховки по истечению 3-х лет. В этом случае наступит срок исковой давности и клиенту откажут в рассмотрении иска в суде.

В-пятых, отказ может прийти в том случае, если заявление заполнено неверно или отсутствуют какие-то обязательно документы в пакете. Поэтому так важно обратиться в свою страховую компанию и получить полный перечень необходимых документов для подачи заявления и его образец.

Особенности возврата страховки при досрочном погашении

Если у клиент есть займ на 3 года + страховка на весь срок, а он через год исправного погашения решил закрывать займ досрочно, то может вернуть страховую премию, но не всегда. Все зависит от конкретной ситуации: договора кредита и страхования.

Читайте также: Можно ли вернуть страховку при досрочном погашении: судебная практика

В каждом конкретном случае это отдельный вопрос.

Какие бывают страховки?

В первую очередь все страховки делятся на коллективные и индивидуальные. По договорам индивидуального страхования клиент заключает договор непосредственно со страховой компанией. Итог — взаимоотношения: страховая компания — физическое лицо.

По договорам присоединения к коллективному страхованию клиент заключает договор о присоединении к страховке с банком, который является страховым агентом. Итог: взаимоотношения: страховая компания — банк (юридическое лицо).

После такого разделения страховки делятся по видам. Одни из них являются необязательными и их можно вернуть, другие же нельзя. Рассмотрим виды страховок, возврат по которым сделать не удастся:

- КАСКО. Оформляется при покупке машины в кредит.

- Страхование недвижимости актуально для ипотечных кредитов и займов под залог недвижимости.

К необязательным видам страховки можно отнести:

- Страхование жизни и здоровья заемщика — добровольная страховка, регулируемая ст. 935 ГК РФ.

- Полис на случай потери трудоспособности, работы, сокращения и т.п. В этом случае страховая компания будет выплачивать кредит за заемщика в течение 4-10 месяцев в зависимости от условия договора. В течение этого срока клиент должен найти работу. Даже если он этого не сделает, страховая компания перестанет выплачивать заем после указанного срока и клиенту придется искать деньги на погашение ежемесячных взносов самому. Обычно такая страховка длится только в течение срока действия кредитного договора.

- Титульное страхование (ипотечные кредиты) тоже не является обязательным, несмотря на строгое условие банков обязательно оформлять эту страховку при получении ипотеки.

- Страхование имущества по потребительским кредитам

Почему нельзя отказаться от страховки при автокредите и ипотеке?

Дело в том, что обязательность страхования по этим кредитам закреплена законодательно. То есть, в этих случаях страховка не является навязанной дополнительной услугой, она закреплена законодательством и включена в условия получения кредита. Это значит, что от нее нельзя отказаться, как от дополнительно навязанной услуги, как в случае с потребительскими займами и прочим.

Обязательность наличия страховки для приобретаемого имущества от утраты обуславливается ст. 935 ГК РФ и ст. 31 ФЗ “Об ипотеке”. Согласно этим документам банк вправе требовать от клиента обязательное страхование приобретаемого имущества на случай порчи, утри и т.д. При этом титульное страхование, страховка жизни и здоровья, потери работы и т.д при ипотеке и автокредитах являются необязательными.

Такая страховка будет полезна и для заемщиков, если наступит страховой случай. Например, автомобиль могут угнать, тогда клиенту придется продолжать выплачивать кредит за машину, которой нет и неизвестно, вернется ли она к хозяину, а в случае со страхованием это будет делать страховая компания.

Коллективная страховка и возврат денег по ней

После выступления в силу указа Центробанка о периоде охлаждения банки начали искать различные ухищрения, чтобы этого избежать. Кредиторы начали подключать клиентов к коллективной страховке.

Пятидневный период для возврата премии не действует по договорам присоединения к коллективному страхованию, потому что по указу ЦБ такая возможность закреплена за страхователем и физическим лицом, а не юридическим. При коллективном страховании договор заключается между страхователем и банком, который является юридическим лицом. Таким образом, указ ЦБ РФ на такие взаимоотношения не распространяется.

Пятидневный период для возврата премии не действует по договорам присоединения к коллективному страхованию, потому что по указу ЦБ такая возможность закреплена за страхователем и физическим лицом, а не юридическим. При коллективном страховании договор заключается между страхователем и банком, который является юридическим лицом. Таким образом, указ ЦБ РФ на такие взаимоотношения не распространяется.

Выход найдется и в этом случае, если страховая организация предусматривает в своих документах возможность отказа от присоединения к коллективному страхованию при предоставлении соответствующего заявления. Тогда заемщику нужно написать заявление на отказ от присоединения к коллективному страхованию и возврат денег по страховому взносу. Такие пункты редки в условиях страховых компаний, но имеют место быть.

Сейчас коллективную страховку можно также вернуть, на это есть решение суда, поддержанное Роспотребнадзором — см. http://72.rospotrebnadzor.ru/content/465/79981/

Прежде чем писать заявление на отказ от страхования клиента, клиентам нужно убедиться, что процентная ставка по кредиту существенно не изменится. Иногда выгоднее оставить страховку, чем отказаться от нее, получив обратно страховой взнос и увеличенный процент по кредиту.

Успешный опыт возврата денег за страховку

В интернете достаточно много отзывов от заемщиков, которым удалось вернуть страховку по потребительским и товарным кредитам в течение 14-ти дней после заключения договора страхования.

Все они утверждают, что деньги им вернули не в течение 10, а гораздо позже, но деньги все-таки вернули.

Отзыв по отказу страховки в Сбербанке.

Отзыв о возврате навязанной страховки по автокредиту.

Отзыв о возврате страховки в Сбербанке.

Отзыв о получении страховки по кредиту Почта Банка, страховщиком по которому является организация Кардиф.

В каких банках какой размер страховки

Об этом в видео

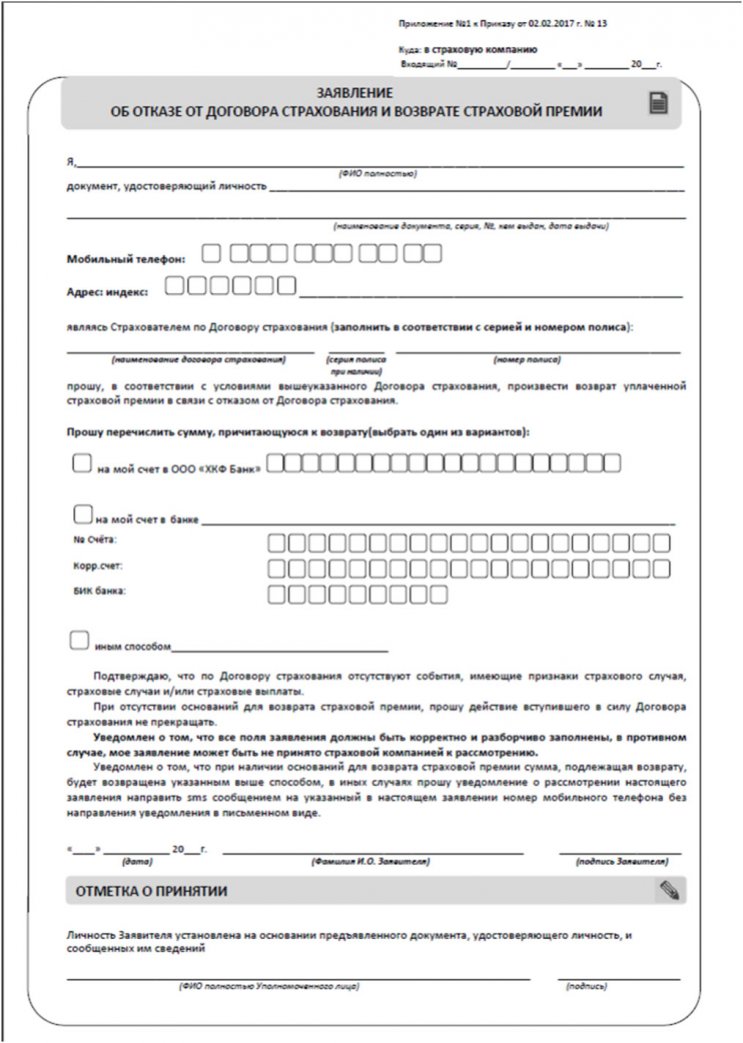

Образец заявления на возврат страховки по кредиту 2020: универсальная форма и бланки разных страховых компаний

В РФ существует добровольное и обязательное страхование (стат. 927 ГК). Заставить гражданина страховать свои собственные жизнь и здоровье нельзя – это запрещено законом (ч. 2 стат. 935 ГК). Однако при предоставлении кредитов банки зачастую предлагают своим клиентам оформление страхования жизни, а при отказе заемщика заключать соответствующий договор – не выдают кредит без объяснения причин (ч. 5 стат. 7 ФЗ № 353 от 21-го декабря 2013-го года). Но если навязывание страховки по кредиту все же произошло, от нее можно в любое время отказаться, а в отдельных случаях – и возвратить премию, составив заявление на возврат страховки по кредиту и предоставив его страховщику.

Форма заявления, предоставляемого в различные страховые фирмы

В Главе 48 ГК РФ, Законе России № 4015-1 от 27-го ноября 1992-го года (далее – Закон № 4015-1), а также в иных правовых актах, содержащих нормы страхового права, не представлена унифицированная форма бланка заявления на возврат страховки по кредиту.

Поэтому используется:

- либо форма, которая разработана самим страховщиком;

- либо, в случае отсутствия разработанной страховой компанией формы, стандартный бланк, подходящий для таких случаев (скачать можно здесь).

Приведем образцы бланков, используемых при возврате страховки в ряде популярных страховых компаний:

Как заполнить заявление

Письменное требование может быть сформулировано в трех основных формах:

- в виде заявления на расторжение страхового соглашения в “период охлаждения”, предусмотренный Указанием Центробанка № 3854-У от 20-го ноября 2015-го года (далее – Указание № 3854-У);

- в форме заявления на аннулирование страховки по кредиту с возвращением уплаченной премии в пропорциональном размере в случаях, предусмотренных в ч. 1 ст. 958 ГК РФ или в Правилах страхования;

- в виде претензии, направляемой в целях расторжения страхового соглашения, заключенного при выдаче кредита путем введения клиента в заблуждение относительно обязательности оформления дополнительных услуг за отдельную плату (с требованием о полном возврате страховой премии).

В любом случае заявление на возврат страховки по кредиту должно содержать следующие существенные условия:

- наименование банка или страховщика, адрес нахождения;

- ФИО страхователя, адрес регистрации, контактный телефон для связи;

- название документа – “Заявление” или “Претензия”;

- ссылки на реквизиты кредитного и страхового соглашений, с указанием даты их заключения и вступления в силу;

- сумма уплаченной премии;

- описание ситуации, сути нарушенного права гражданина (например, отсылка на ч. 2 ст. 935 ГК РФ о запрете на принудительное страхование собственных жизни и здоровья, указание на то, при каких обстоятельствах страховка по кредиту была навязана и др.), со ссылкой на нормативные акты (например, на ч. 2 ст. 16 ЗоЗПП, запрещающей обуславливать приобретение одних товаров, работ или услуг обязательной покупкой других);

- перечень требований после слова “Прошу” (например, “Вернуть уплаченную страховую премию в размере 10000 рублей на такие-то реквизиты”);

- список приложений (документов, являющихся подтверждением выдвинутых заемщиком / страхователем требований);

- дата составления заявления на возврат, подпись страхователя.

Порядок подачи

Заявление или претензию относительно страхования нужно подавать:

- в банк – если согласно условиям договора именно он выступает страхователем (обычно это происходит при оформлении коллективной страховки);

- непосредственно в страховую организацию – если заключен договор индивидуального страхования.

Что касается сроков рассмотрения заявления, то они устанавливаются различными правовыми актами – в зависимости от конкретной ситуации. Так, если страхователь – физлицо, то есть заключен индивидуальный договор страхования, то при отказе в “период охлаждения” премию должны вернуть в течение 10-ти дней.

В остальных случаях применяются нормы ч. 1 ст. 31 Закона о защите потребительских прав, гласящие об обязанности исполнителя услуг в течение 10 дней удовлетворить отдельные требования потребителя о возврате заплаченных за услугу финансовых средств.

К заявлению на возвращение страховой премии, возврат которой предусмотрен законом или Правилами страхования, нужно приложить также и определенные документы. Их перечень регламентируется конкретной ситуацией, но обычно выглядит так:

- паспорт страхователя;

- копия кредитного и страхового договоров;

- график платежей по кредиту;

- чек, квитанция об оплате премии (взноса);

- другие документы, имеющие отношение к рассматриваемому случаю и прилагаемые по необходимости.

Сколько денег можно возвратить

Не во всех случаях вернуть страховку по кредиту, возвращать которую могут страхователи при наличии соответствующих оснований в законодательных актах или Правилах страхования, можно в полном размере. В отдельных ситуациях вернуть и вовсе будет ничего нельзя.

Так, если страхователь – физлицо, то применяются нормы Указания № 3854-У, регламентирующие возможность полного или пропорционального возврата страховой премии в случае отказа от страховки в первые 14 суток после даты заключения страхового соглашения:

- полный возврат будет, если отказ произошел до даты начала действия страхования;

- пропорциональный возврат (согласно количеству дней, оставшихся до истечения планового срока окончания страховки) будет, если отказ от страховки произошел после даты начала действия страховки.

При досрочном гашении кредита страховой договор может продолжать действовать (если у кредитного и страхового договоров разные сроки действия). Если же заемщик пожелает аннулировать страховку, написав соответствующее заявление на возврат, то премию вообще не вернут (кроме случаев, указанных в договоре сторон) – аб. 2 ч. 3 ст. 958 ГК РФ. Ведь само по себе досрочное погашение кредита никак не означает, что вероятность наступления страхового случая равна нулю и существование страхового риска отпало, а значит, и пропорциональный возврат премии (по закону) невозможен.

Аналогичное обоснование применяется и при плановом погашении кредита. Если страховой контракт имеет больший срок действия, чем кредитный, и условиями не предусмотрено прекращение его действия в связи с погашением кредита, то страховка продолжит действовать до тех пор, пока заемщик сам от нее не откажется. Вернуть премию также в общем случае будет нельзя, кроме случаев, когда иное прописано в соглашении сторон.

Что делать заемщику (страхователю), если банк (страховщик) отказали в возврате

Закон о защите прав потребителей, равно как и Глава 48 ГК РФ, не предусматривают обязательного досудебного (претензионного) порядка рассмотрения споров.

А это значит, что досудебную претензию подавать необязательно – можно сразу идти в суд. И все же, сделать это рекомендуется – ведь мирное решение вопроса всегда более предпочтительно, чем судебное.

Досудебная претензия

Поскольку претензионный порядок урегулирования споров в представленном случае не является обязательным, то в законах и не сказано о сроках подачи претензии. Получается, что подать ее нужно в разумный срок (в любом случае, до истечения срока исковой давности).

Бланк может быть утвержден банком (страховщиком). Если этого не было сделано, страхователь имеет право составить претензию в свободной форме, приложив к ней следующие документы:

- копию своего общегражданского паспорта;

- копию кредитного и страхового контрактов;

- чек об оплате страховой премии;

- реквизиты банковского расчетного счета для перечисления средств.

Чтобы как можно быстрее вернуть страховку по займу, рекомендуем пример образца претензии посмотреть, и уже на его основе составить собственную жалобу.

Подать можно:

- лично в офисе банка или страховщика;

- по почте ценным письмом с оформленной описью вложения.

Судебное разбирательство

Если страховщик не выплатит премию в течение 10-ти суток после получения им в “период охлаждения” заявления на возврат оформленной страховки по кредиту, либо нарушит сроки возврата премии в иных случаях, либо не удовлетворит иное требование страхователя (в том числе, и оставит без внимания досудебную претензию), можно будет смело обращаться в суд.

Важно! Исковое заявление должно составляться по правилам, указанным в ст. 131 ГПК (скачать образец).

Приложить к иску нужно те документы, которые представлены в стат. 132 ГПК (перечень стандартный – паспорт, чек об уплате премии, копии кредитного и страхового соглашений). Пошлину платить не нужно в соответствии с ч. 3 стат. 17 ЗоЗПП.

Специальными нормами срок исковой давности в отношении договоров личного страхования не установлен – только в отношении имущественного (ч. 1 стат. 966 ГК) и обязательного страхования жизни и здоровья других лиц (ч. 2 стат. 966 ГК). Поэтому действуют общие нормы, указанные в ч. 1 ст. 196 ГК – 3 года с того момента, как лицо узнало, что его право было нарушено.

Порядок подачи иска стандартный – то есть:

- исковое заявление со всеми документами передается в канцелярию суда или направляется почтой;

- суд в течение 5 дней решает – принимать его к рассмотрению или отказать в приеме (ст. 133 ГПК);

- осуществляется подготовка к судебному слушанию, при котором страхователь обязан осуществлять действия, предусмотренные в ст. 149 ГПК;

- проходит само судебное заседание в порядке, установленным Главой 15 ГПК;

- наконец, суд принимает решение (ст. 194 ГПК), а его копии, при необходимости, высылаются заинтересованным лицам (ст. 214 ГПК).

Жалобы в контролирующие органы

В соответствии с ч. 3 стат. 30 Закона № 4015-1, страховой надзор в РФ осуществляется Центральным Банком, управомоченным производить контроль за соблюдением страхового законодательства (п. 2 ч. 4 стат. 30 Закона № 4015-1).

Подать жалобу в ЦБ РФ можно:

- в электронном виде посредством сервиса “Интернет-приемная”;

- путем направления соответствующего заказного письма по адресу: 107016, г. Москва, улица Неглинная, дом 12 (это именно почтовый адрес для письменных обращений);

- при личном визите в общественную приемную Центробанка, расположенную по адресу: г. Москва, Сандуновский переулок, дом 3, строение 1.

Внимание! Все интересующие вопросы можно задать по номеру “горячей линии” ЦБ – 8 (800) 300 – 30 – 00.

Также можно подать жалобу и в федеральный орган исполнительной власти, осуществляющий государственный надзор в области защиты потребительских прав – Роспотребнадзор, ведь, согласно п. 2 Постановления Пленума ВС РФ № 17 от 28-го июня 2012-го года, на отношения между страховщиком и страхователем в части, не урегулированной специальными законами, распространяются также и нормы ЗоЗПП.

Согласно п. 4 ч. 4 ст. 40 ЗоЗПП, Роспотребнадзор согласно поступившему “сигналу” от страхователя может выдать предписание страховщику о нарушении требований закона.

Поэтому обращаться не просто можно, но и нужно:

- в главное управление, расположенное по адресу: 127994, город Москва, Вадковский переулок, дом 18, строение 5 и 7;

- в территориальные управления, находящиеся в соответствующем субъекте РФ (уточнить адреса для личных визитов и отправки почтовой корреспонденции можно здесь).

Жалобу также можно передать и в электронном виде через сервис “Прием обращений граждан”. А все интересующие вопросы можно уточнить по официальному номеру “горячей линии” – 8 (499) 973 – 26 – 90, а также по телефонам региональных представительств.

Итак, возврат страховки можно совершить в “период охлаждения”, а также когда страховой риск отпал или вероятность страхового случая стала равной нулю, и в случаях, предусмотренных договором сторон. Если по закону или договору премия должна возвращаться, а страховщик отказывает, нужно жаловаться в Роспотребнадзор, Центробанк, а при отсутствии результата – подавать исковое заявление в суд.

Подробнее про возврат страховки по кредиту в Сбербанке или ВТБ 24 вы можете узнать далее.

Важный момент! Если нужна бесплатная консультация с юристом по вопросу возврата, то просьба оставить ваши контакты в онлайн-форме консультанта.

Будем благодарны за оценку поста, лайк и репост.

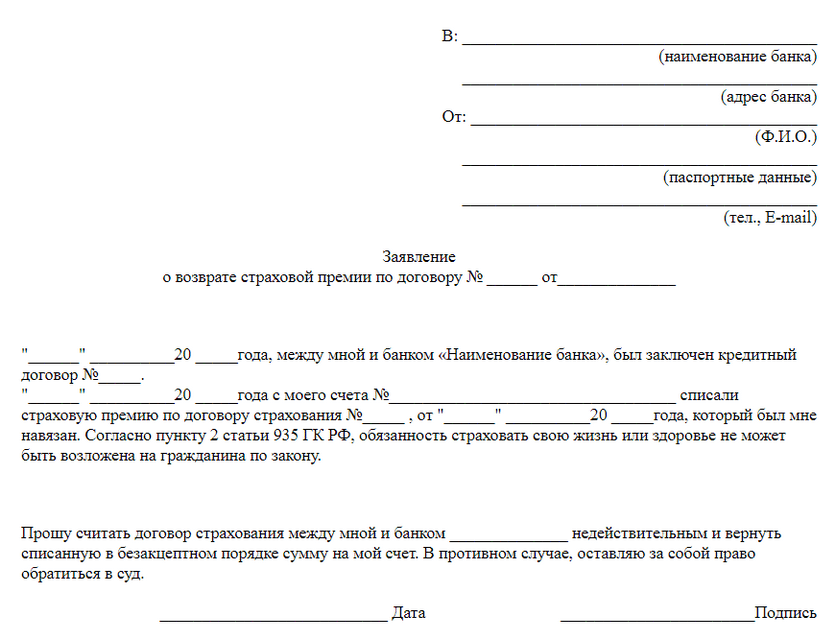

Заявление на возврат страховки по кредиту образец

Чтобы обезопасить себя, финансовая организация требует приобретать страховку по кредиту. Она гарантирует, что в случае возникновения страховых рисков компания, продавшая полис, возместит ущерб финансовой организации. Однако заемщику процедура невыгодна. Действие влечет за собой возникновение дополнительных затрат. Закон позволяет получить обратно денежные средства. Для этого потребуется написать заявление на возврат страховки по кредиту. Чтобы организация согласилась рассмотреть бумагу, она должна быть составлена правильно. О том, обязана ли финансовая организация производить возврат страховки, об особенностях отказа от навязанного договора, а также о способах принудительного получения денежных средств поговорим далее.

Образец заявления

В действующем законодательстве форма бумаги не установлена. Однако в процессе её подготовки важно соблюдать ряд правил. Лучше использовать готовый образец заявления на возврат страховки по кредиту. Это снизит риск возникновения ошибок. В результате шанс на одобрение станет выше. Образец бланка можно скачать здесь.

Процедура составления заявления

Любые требования о возврате денежных средств или выполнении перерасчета необходимо оформлять письменно. Бумага готовится в 2 экземплярах. Один из них остаётся у заявителя.

Производя процедуру подготовки бумаги, необходимо отразить следующую информацию:

- точные реквизиты организации и данные о себе;

- сведения о заключенном кредитном договоре с указанием номера, даты составления бумаги и её названия;

- юридическое обоснование позиции. Потребуется внимательно изучить договор и действующие нормативно-правовые акты, регламентирующие процедуру. Важно привести нормы, доказывающие правоту и положения договора. К выполнению процедуры лучше привлечь высококвалифицированного юриста;

- срок предоставления ответа. Его также должны отразить письменно. Процедура выполняется в течение 10-30 дней;

- сообщение о том, что заявитель предоставляет документ в соответствии с нормами закона «О защите прав потребителей»;

- указание точной суммы, которую гражданин заплатил за страховку. Дополнительно потребуется отразить реквизиты счёта, который может быть использован для возврата средств.

Кредитор обязан рассмотреть бумагу в течение 10 суток. Период начинает исчисляться с момента получения документа. На практике банк, например «Совкомбанк», может быть расположен в другом населенном пункте. В этом случае отправка документации выполняется почтой. Рекомендуется использовать заказное письмо с описью вложений. Информацию о нахождении отделов банка можно узнать на официальном сайте учреждения.

Если финансовая организация отказывается удовлетворять требования или своевременно не предоставила ответ, допустимо обращение в Роспотребнадзор. Организация занимается защитой прав потребителей. Важно грамотно подготовить и подать обращение. Потребуется обосновать нарушения, допущенные кредитным учреждением.

Обратите внимание: Неважно, обращался ли гражданин в Роспотребнадзор, если планируется подача документации в суд. Инициация разбирательства – право гражданина, реализацию которого ему гарантируют при любых обстоятельствах.

Обязана ли финансовая организация производить возврат

Соответствующие разъяснения даёт ЦБ РФ. Ознакомиться с ними можно, зайдя в раздел финансовой грамотности. Здесь говорится, что любая информация, касающаяся обязательного страхования рисков, обязательно должна быть внесена во все кредитные договора. Сюда включают сведения о потере работы, лишении трудоспособности, утрате здоровья и даже наступлении гибели. Соответствующая информация разъясняется заемщику после подписания договора.

Если по закону потребность в страховом соглашении отсутствует, кредитор обязан поинтересоваться у заемщика, хочет ли он пользоваться услугой, и сообщить, что отказ может повлечь за собой повышение процентной ставки. Предложение воспользоваться услугой предоставляется до того, как клиент оформит нецелевой займ.

Практический совет: Можно сэкономить на полисе. Для этого предоставляется опционная страховка. Она предусматривает ситуации, которые перечислены в вышеуказанном списке. Существует и более дорогой вариант. В этой ситуации выполняется покупка комплексной страховки.

Банк, например ВТБ или «Ренессанс», выступает посредником между страховщиком и страхователем. За свои услуги организация берёт дополнительную комиссию. Однако подобное действие фактически противоречит положениям закона «О защите прав потребителей». У заёмщика присутствует возможность вернуть денежные средства, предоставленные страховщику, например «Росгосстраху». Соответствующее право возникает после расторжения соглашения с банком.

Отказ от навязанного договора

Право на выполнение действия присутствует, если с момента подписания договора еще не истекло 5 суток. В этой ситуации удастся вернуть всю уплаченную сумму. Если гражданин решится выполнить действие позднее, средства также должны предоставить. Однако величина возврата будет существенно уменьшена. Вышеуказанные правила не действуют, если осуществлено страхование ипотечной недвижимости. Данная разновидность является обязательной.

Нормативно-правовые акты, регламентирующие процедуру возврата

Все нюансы отражены в ФЗ №353. Нормативно-правовой акт состоит из 17 отдельных статей. С ними необходимо ознакомиться перед тем, как написать заявление на возврат страховки по кредиту. В нормативно-правовом акте подробно описаны особенности регулирования отношений в рамках потребительского кредитования.

Существуют и другие законы, регламентирующие права и обязанности заемщиков при покупке страховки и условия возврата денежных средств:

- ФЗ №4015-1 регулирует страховые правоотношения;

- статья 31 ФЗ №102 фиксирует порядок страхования имущества в случае заключения ипотечного договора;

- статья 343 ГК РФ отражает необходимость страхования риска утраты залогового имущества;

- статья 935 ГК РФ фиксирует ситуации, при которых страхование является обязательным.

Основным нормативно-правовым актом, регламентирующим подобные правоотношения, выступает закон «О защите прав потребителей». Он позволяет отказаться от предоставляемой услуги, в которой клиент не нуждается.

Условия обеспечения возврата денежных средств

Не все граждане знают, присутствует ли возможность получить страховую сумму обратно, если завершена выплата кредита. Когда заемщик полностью произвел закрытие обязательств раньше установленного срока, у него появляется право обратиться в банк или к страховщику с целью оформления возврата. Соответствующие действия удастся выполнить только в период действия договора по кредитному страхованию.

Обратите внимание: Лучше, если соглашение было заключено не так давно. Чем раньше клиент обратится в организацию, тем большую сумму удастся получить. Когда договор действует больше месяца, обычно возвращается менее половины суммы. В ситуации, когда срок составляет свыше полугода, произвести процедуру будет сложнее.

Нужно ли выполнять расторжение договора

Пока соглашение действует, у клиента присутствует полное право потребовать возврат средств. В этой ситуации получение суммы не будет связано с существенными сложностями. Однако если договор аннулирован, выполнить досудебное урегулирование сложившейся ситуации не получится. Производя подписание соглашения, важно принимать во внимание ряд нюансов. Сложности возникают, если в договоре присутствует пункт, фиксирующий невозможность выполнения возврата. При наличии подобных или похожих по смыслу пунктов рекомендуется обратиться к юристу. Он проконсультирует клиента и подскажет, как действовать в сложившейся ситуации.

Процедура возврата страховки

Решив выполнить манипуляцию, в первую очередь нужно проанализировать договор. Из документа удастся узнать, обязана ли компания произвести возврат в случае досрочного закрытия кредита, или обращаться нужно в страховое учреждение.

На практике может возникнуть несколько ситуаций. Выгоду от страховки иногда получает не финансовая организация, а заемщик или обозначенный гражданин. Подобная практика применяется в компаниях, которые выступают посредниками в страховых договорах. С ситуацией удастся столкнуться и в случае получения кредита в местах приобретения товаров. Посредническую роль в этом случае выполняет представитель торговой точки или сам магазин. Выдвигать требования о возврате посреднику бесполезно. Взаимодействовать придется непосредственно со страховщиком. Выгоду может приобретать банк.

Обычно подобная ситуация возникает в следующих случаях:

- человек берет ипотеку;

- осуществляется автокредитование;

- производится выдача потребительского кредита;

- страховка входит в общий список предоставляемых услуг.

В этой ситуации в качестве страхователя выступает банк. Ему необходимо адресовать соответствующие требования.

Обратите внимание: Обычно в кредитном договоре заранее фиксируется порядок возврата денежных средств. Рекомендуется ознакомиться с информацией изначально. Нередко банки и страховые компании не уделяют ему внимание или сообщают особенности выполнения действия поверхностно.

Если что-либо гражданину непонятно в договоре, рисковать не рекомендуется. Лучше получить предварительную консультацию. Это позволит избежать в последующем проблемных моментов. Важно обращать внимание на содержание и формулировку предоставляемых услуг. Порой финансовые организации оценивают страховую выплату как оплату за предоставление обслуживания или комиссионный доход. В результате вернуть деньги за страховку не получится, если иное не предусмотрено соглашением.

Самым легким вариантом получения денежных средств за страховку обратно выступает обращение в страховую компанию или в банк. Для этого потребуется составить соответствующий документ. При его подготовке рекомендуется использовать образец заявления о расторжении договора страхования по кредиту.

Кстати! В законе говорится, что у страховой компании присутствует право не возвращать уплаченную сумму при досрочном прекращении соглашения по волеизъявлению страхователя, если кредитный договор не предусматривает иное.

Однако подобный вердикт можно опротестовать в судебном порядке. Помимо заявления потребуется предоставить все документы, подготавливаемые при оформлении кредита. Сама процедура возврата сложностью не отличается. Если кредит не погашен, произвести возврат проблематично. Оспорить договор будет затруднительно. Однако правило действует в том случае, если пропущен период охлаждения.

Способы получения страховки

Сегодня существует два основных метода возврата средств. Действие удастся осуществить во время обращения к страховщику или при подаче заявления непосредственно в банк. Обращаться необходимо по месту подписания кредитного договора. В заявлении потребуется обозначить просьбу осуществить выплату. Документы можно направить по почте. В этой ситуации рекомендуется использовать заказное письмо с уведомлением о доставке.

Применение бумаги позволит получить гарантию того, что отправление дошло до адресата. Если заявку отклонили, потребуется подать бумаги в Роспотребнадзор. Затем допустимо обращение в суд. Каждое действие нужно обдумывать до мелочей и тщательно подготавливаться к его осуществлению. Если будет доказано, что гражданин не прав, возместить затраты на разбирательство не получится.

Обращение в Роспотребнадзор

Предварительно нужно получить отказ от финансовой организации в письменной форме. Бумага должна быть оформлена надлежащим образом. Если документ присутствует, можно смело обращаться в Роспотребнадзор. Предстоит подготовить претензию.

Документ нужно дополнить копией отказа и иными бумагами. На пересылку ответа предоставляется 30 календарных дней. Срок начинает исчисляться с момента поступления жалобы в организацию и регистрации в соответствующем журнале. Если вынесен положительный вердикт, Роспотребнадзор вынесет решение об устранении финансовой организацией допущенных нарушений. Когда предоставлен отказ, допустимо обращение в суд.

Судебное разбирательство

Если банк не хочет возвращать денежные средства, и Роспотребнадзор бездействует, единственным выходом выступает подача документации в арбитражный суд. Заемщик должен ссылаться на положение закона «О защите прав потребителей». Практика показывает, что учреждение нередко принимает сторону истца. Срок исковой давности составляет 3 года.

Образец заявления на отказ от страховки

Разные страховые компании устанавливают свои формы заявлений на отказ от страховки и предъявляют дополнительные требования к предоставляемым документам. В статье, мы постараемся рассмотреть, что и как нужно делать.

Сегодня практически каждый заемщик знает, что многие банки выполняют страхование жизни клиента. Таким образом, кредитно-финансовые организации пытаются дополнительно заработать и обезопасить себя от различных ситуаций, в результате которых человек не сможет выполнять свои обязательства по договору. Кроме того, некоторые банки даже не выдают заемные средства без оформления страховки. Практически все заемщики интересуются, есть ли возможность выполнить возврат страховки по кредиту. Уже давно действует законопроект, который позволяет на более простых условиях отказаться от этой услуги. В этом случае необходимо заполнить специальный документ с требованием расторгнуть договор страхования. В данной статье мы рассмотрим образец заявления на возврат страховки по кредиту и его особенности, в зависимости от конкретной страховой компании.

Нюансы составления заявления

В целом, документ может иметь как свободную, так и установленную форму. Но, многие страховые организации с неохотой принимают бланки, которые составлены не по их требованиям. Это обусловлено некоторыми чертами современной страховки по займам и внутренними регламентами страховых компаний.

Одной из особенностей современного страхования при выдаче кредитов является то, что кредитно-финансовые организации имеют право сотрудничать с различными компаниями. Данная ситуация приводит к тому, что подобные учреждения могут устанавливать собственные требования к составлению всей необходимой документации по отказу от страховки. Именно поэтому единого образца заявления на возврат страховки по кредиту не существует. Порой приходится узнавать эту информацию непосредственно в филиале учреждения. Помимо этого, может потребоваться предоставление дополнительных документов, которых попросту может не оказаться у клиента. Иногда эта процедура может быть выполнена из личного кабинета банка/страховой компании или по электронной почте. Все это приводит к возникновению множества трудностей у людей, которые хотят вернуть страховку. В этом случае вы можете обратиться за бесплатной консультацией или помощью специалиста.

Стоит отметить, что с точки зрения юриспруденции страховая компания должна получить ваше заявление почтовым отправлением на юридический адрес. Но, сегодня многие компании упрощают данную процедуру. Практически каждая организация на своем сайте предлагает ознакомиться с бланками заявлений. Некоторые СК даже прилагают подробную инструкцию по заполнению. Мы рекомендуем внимательно изучать подобные бланки, так как они могут содержать дополнительные моменты, в том числе «вредные» для использования. Если вы попали в подобную ситуацию, то также лучше проконсультироваться со специалистом.

Хотим обратить ваше внимание на возможность воспользоваться услугами по возврату страховки от наших специалистов.

Преимущества сотрудничества с нами:

- Наши консультации бесплатны.

- Мы работаем без предоплаты и авансов (разного рода затруднения связанные с необходимостью написания претензий, жалоб, уведомлений и т.д. мы берем на себя).

- Многие кредитные договора предусматривают возможность увеличения % ставки по кредиту в случае отказа от страховки. Мы вам поможем этого избежать (подскажем как исполнить “обязанность по страхованию”, уведомить об этом банк и остаться с выгодной % ставкой).

- Вместе с кредитом, вам могли “продать” и другие платные услуги – мы постараемся и по ним вернуть деньги.

- Стоимость наших услуг 10%, но не более 3 000 руб.

- Если вы останетесь недовольны сотрудничеством – наши услуги для вас бесплатны!

- Если вам интересно наше предложение – оставьте заявку на возврат страховки.

Образцы заявления на возврат страховки по кредиту

При заполнении бланка обычно нужно указывать следующую информацию:

- шапка документа должна содержать наименование компании, ее название обычно указывается в договоре или полисе;

- персональные данные страхователя, адрес и номер телефона;

- номер полиса страхования;

- номер договора, который необходимо расторгнуть;

- правильно вписать реквизиты счета, который может быть открыт в любом банке, эти данные можно узнать непосредственно в кредитно-финансовой организации или в личном кабинете*;

- рекомендуется добавить копии договора страхования и документацию, подтверждающую оплату взноса;

- предоставить копию паспорта;

- нужно распечатать, поставить подписи и направить в организацию в течение 14 календарных дней с периода оформления страхового договора.

*Следует помнить, что реквизиты для зачисления возвращаемой страховой премии, должны принадлежать лицу, на чье имя оформлен договор страхования, т.е. «Страхователю» – физическому лицу. Нельзя, например, указать реквизиты своего счета как Индивидуального Предпринимателя, т.к. договор страхования заключался с вами, как с физ.лицом.

Постарайтесь как можно внимательнее заполнять всю необходимую документацию. Такой подход поможет избежать дополнительных трудностей.

ООО «Хоум Кредит Страхование»

На данный момент Хоум Кредит предлагает клиентам оформить услугу в нескольких страховых организациях. Ниже представлены образцы (шаблоны зявлений) «Хоум Кредит Страхование» и «Ренессанс Жизнь».

Как видно из приведенных выше образцов/шаблонов заявлений, они содержат ряд фраз, которые, на наш взгляд, являются лишними и нежелательными для указания их в заявлении. Например: фраза об удержании налога на доходы физ.лица – отраженная в шаблоне Ренессанс Life; или фраза о том, что возврат страховой премии осуществить в соответствии с условиями договора страхования – тоже не совсем уместна, т.к. возможность отказа от страховки и возврата страховой премии установлена Указанием ЦБ, а договора страхования, хоть и должны, но не всегда соответствуют Указаниям и иным нормативным документам ЦБ.

Также вы можете обратиться непосредственно в филиал банковского учреждения для получения дополнительной информации, однако данное обращение, не всегда может быть успешным, т.к. сотрудники банка/страховой компании, меньше всего заинтересованы в том, чтобы вы отказывались от страховки и они могут пытаться вас отговорить или же будут с неохотой предоставлять нужную информацию.

«Ренессанс Кредит»

«Ренессанс Кредит» также предлагает своим клиентам оформить эту услугу. В большинстве случаев страхование осуществляется с АО «СК БЛАГОСОСТОЯНИЕ». Также с этой страховой организацией ведет сотрудничество с ОТП, Локо банком и другими.

Помимо этого, клиент должен будет предоставить следующие документы:

- копию полиса;

- копия определенных страниц документа, который подтверждает личность;

- копию документа, который подтверждает оплату взноса.

Также Ренессанс может оформить страхование на клиента в компании «Метлайф».

metlayf.pdf [91,63 Kb] (cкачиваний: 95)

«ВТБ Страхование»

ВТБ Страхование осуществляет предоставление услуги для Совкомбанка и некоторых других банков. Клиенты могут направить свое заявление по электронному адресу: online@vtbins.ru. Также заявку можно заполнить на официальном сайте компании или по ссылке.

Как видим предлагаемый шаблон заявления ООО СК “ВТБ Страхование” и вовсе содержит фразы о том, что “страховая премия по Полису не подлежит возврату. “. Это естественно противоречит Указанию ЦБРФ и в настоящее время наработано уже много положительной практики по возврату страховки, которая была оформлена в рамках договоров коллективного страхования.

Вопрос возврата страховки в ООО СК “ВТБ Страхование” мы подробно рассмотрели в отдельной статье.

Вопрос о том, как возвращается страховка по договорам коллективного страхования подробно рассмотрен тут.

Страхование кредита от Альфа-Банка

Что нужно прикладывать к заявлению на возврат страховки?

Разные страховые компании, указывают на необходимость предоставления разного рода документов (или их копий), которые нужно приложить к заявлению на расторжение договора страхования и возврат страховой премии, это могут быть:

- паспорт (страницы с фотографией и основной информацией + стр. с действующей пропиской);

- страховой договор/полис (который вы хотите расторгнуть);

- документ, подтверждающий оплату страховой премии (чек, квитанция и т.д.);

- банковские реквизиты (куда должна быть возвращена страховка);

- могут запросить и другие документы, включая письменное согласие банка, а также письменно изложить причину расторжения договора страхования.

Вы конечно можете предоставить подобные документы, особенно, если они у вас «находятся под рукой», но как быть в ситуации, когда какого-либо из запрашиваемых документов у вас не оказалось? Очень часто сотрудники банка «забывают» отдать какие-либо документы при выдаче кредита, а повторное обращение в банк с просьбой предоставить те, или иные документы, могут отнять много времени.

В подобных ситуациях, следует знать свои права и законодательную базу, на которых «эти права» основываются. В частности, «Указание Банка России N 3854-У», четко устанавливает «период охлаждения» и порядок возврата страховой премии по договорам страхования заключенными с клиентами – физическими лицами. В данном Указании ничего не говорится о необходимости предоставления каких-либо документов, которые нужно прикладывать к письменному заявлению на возврат страховой премии. Подобные требования со стороны страховых компаний – это не более чем их «хотелки». Страховые компании обязаны руководствоваться Указаниями регулятора и обязаны привести свою нормативно-правовую базу в соответствии с вышестоящими нормативными документами и законодательством.

Но все же мы рекомендуем, по возможности, прикладывать к заявлению на возврат страховки, запрашиваемые страховой компанией документы. Порой клиенты сталкиваются с неприятными ситуациями и нежеланием страховых компаний возвращать страховку, под предлогом того, что небыли предоставлены те или иные документы.

Универсальный бланк заявления на возврат страховой премии

Как отмечалось выше заявление на возврат страховки может иметь ПРОИЗВОЛЬНУЮ форму, а не только предоставляться в соответствии с утвержденной страховой компанией форме. Ввиду того, что многие страховые компании имеют сложные и непонятные бланки подобных заявлений, мы решили представить вашему вниманию универсальную форму заявления на отказ от страховки, которую вы можете использовать в качестве альтернативы.

Представленные ниже образцы и бланки форм на отказ от страховки и возврат страховой премии, составлены юридически правильно и содержат все необходимые формулировки. Рекомендуем перепроверять данные, указанные в шаблонах заявлений, особое внимание уделите наименованию Страховой компании и адресу, на который направляется корреспонденция.

Гражданам, которые хотят «перестраховаться» от возможных неудач с возвратом страховой премии, мы рекомендуем направить в страховую компанию сразу два вида заявления на возврат страховки:

- по форме, предлагаемой страховой компанией;

- по предложенной нами «универсальной» форме заявления.

Вы также можете воспользоваться бесплатной консультацией, от наших специалистов.

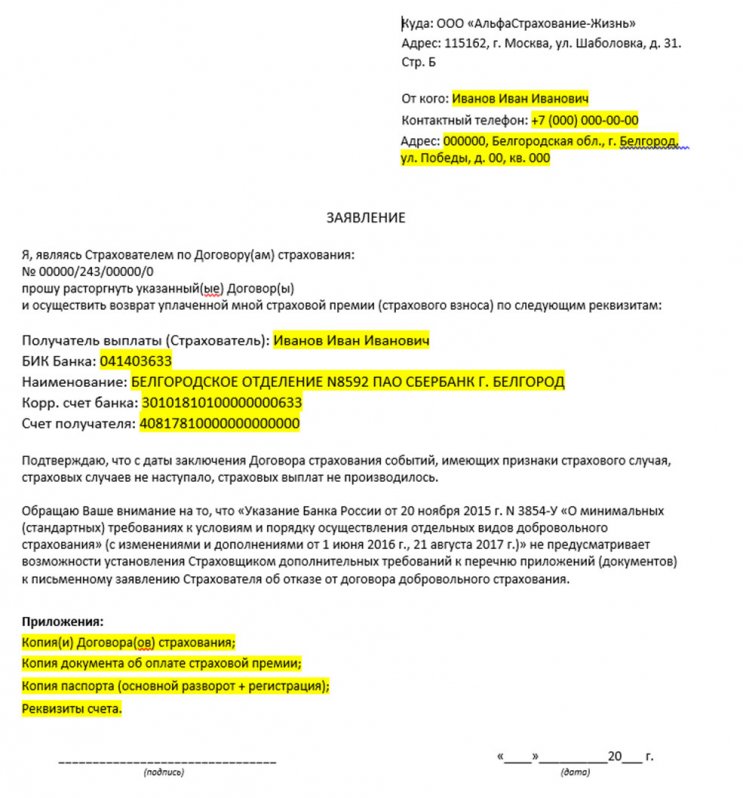

Наши рекомендации по возврату страховки в ООО «АльфаСтрахование-Жизнь»

ООО «АльфаСтрахование-Жизнь»” бланк заявления на возврат страховки по предложенной нами форме alfastrahovanie-zhizn.doc [23,5 Kb] (cкачиваний: 1715)

Предложенная нами форма вполне подходит для возврата страховой премии у Страховщика ООО «АльфаСтрахование-Жизнь», многие из наших клиентов использовали данный формат заявления и благополучно вернули страховую премию. Ни каких возражений ни к форме, ни к содержанию заявления данная страховая компания ни выражала. Вы также можете воспользоваться данным шаблоном заявления, заменив данные выделенные желтым цветом на свои.

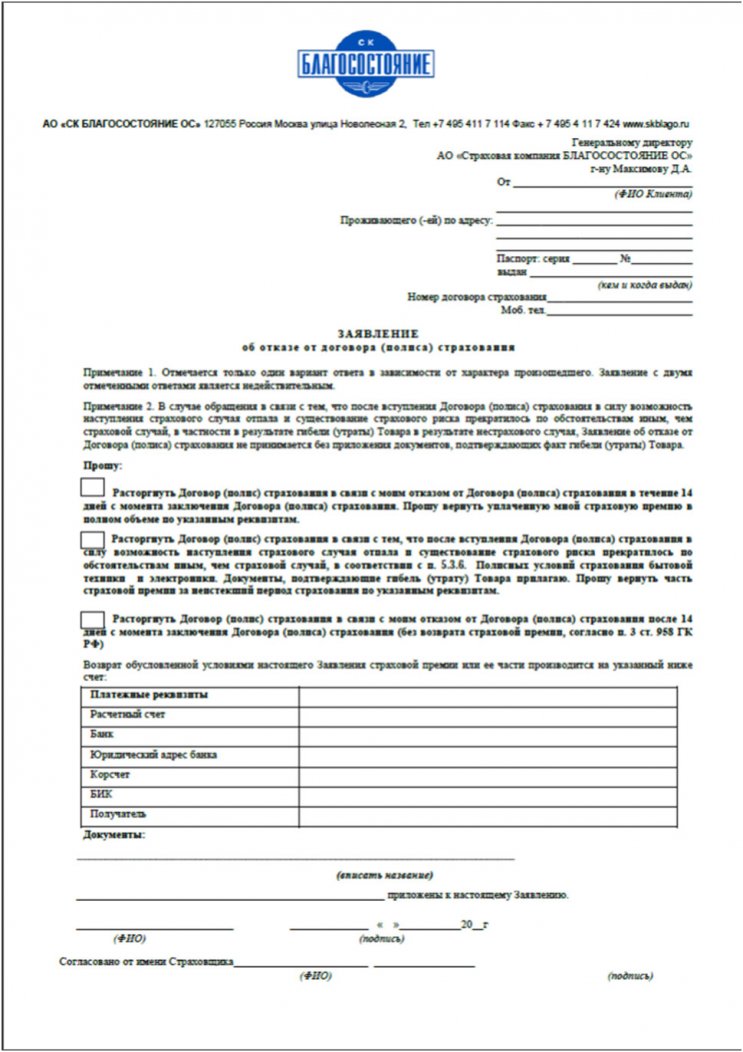

Бланк заявления на возврат страховки в АО «СК БЛАГОСОСТОЯНИЕ ОС»

АО «СК БЛАГОСОСТОЯНИЕ ОС» бланк заявления на возврат страховой премии по предложенной нами форме ao-sk-blagosostoyanie-os.doc [35 Kb] (cкачиваний: 399)

Будьте пожалуйста внимательнее, т.к. качестве Страховщика может выступать как СК “БЛАГОСОСТОЯНИЕ” так и СК “БЛАГОСОСТОЯНИЕ ОС” – это разные Юр.Лица, поэтому указывайте в заявлении на возврат страховки корректное название Страховщика – посмотреть правильное название вы можете в договоре страхования/страховом полисе.

Со стороны СК Благосостояние, мы также не встречали ни каких возражений к формату заявления на возврат страховки. Опыта возврата страховой премии с использованием данной фарты заявления также уже достаточно. Вы можете его смело использовать.

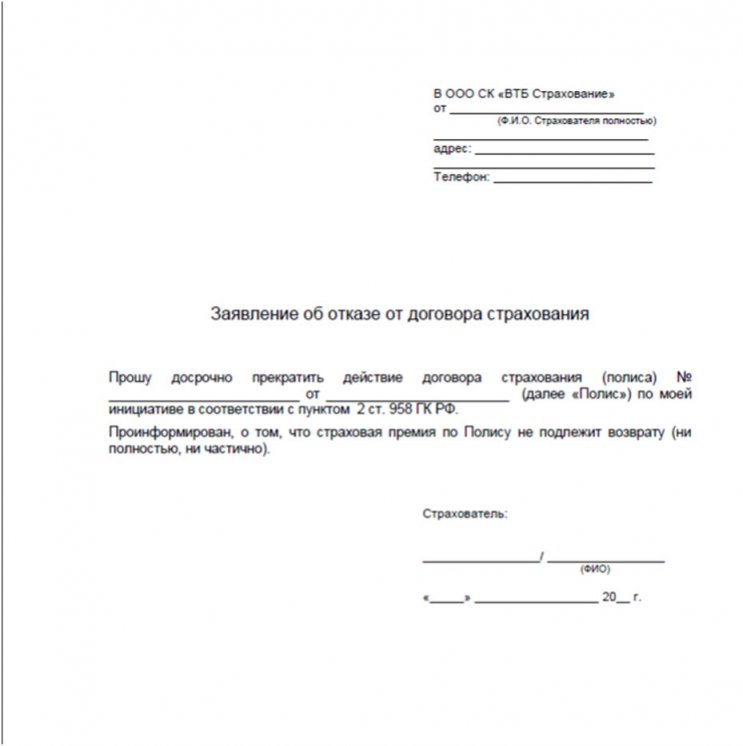

Бланк заявления на возврат страховки в ООО СК «ВТБ Страхование»

Произвольная форма заявления на возврат страховой премии в ООО СК «ВТБ Страхование» ooo-sk-vtb-strahovanie.doc [23,5 Kb] (cкачиваний: 1397)

Тут следует отметить, что предложенная форма заявления и формулировки к ней относятся к индивидуальным страховым продуктам. ООО СК «ВТБ Страхование» часто выступает в качестве Страховщика по договорам коллективного страхования – там содержание заявления будет другим, подробнее о возврате коллективной страховке читайте тут.

Если же у вас индивидуальная страховка – можно использовать предложенную нами форму заявления. Однако, с возвратом страховки в ООО СК «ВТБ Страхование» довольно часто возникают разного рода трудности.

Мы отдельно рассмотрели вопрос возврата страховки по кредиту в ООО СК «ВТБ Страхование», рекомендуем и вам ознакомиться с материалом.

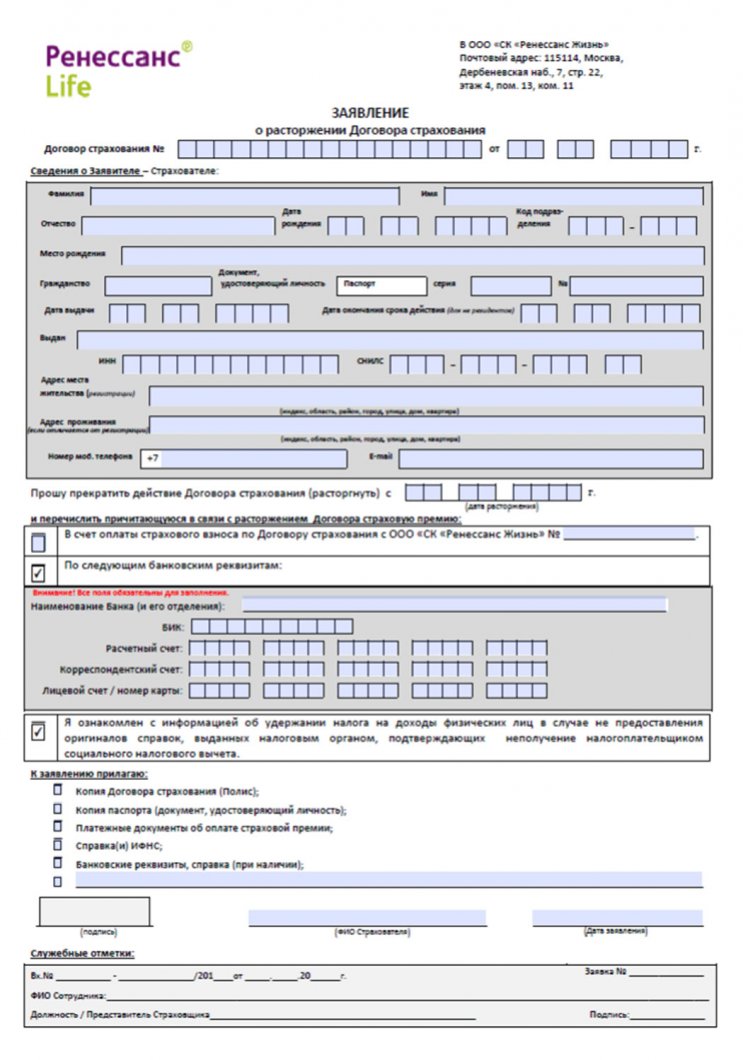

Форма заявления на возврат страховки в ООО «СК «Ренессанс Жизнь»

Свободная форма заявления на отказ от страховки и возврат страховой премии в ООО «СК «Ренессанс Жизнь» ooo-sk-renessans-zhizn.doc [34,5 Kb] (cкачиваний: 704)

Страховая компания «Ренессанс Жизнь» на наш взгляд является одной из самых демократичных компаний в плане урегулирования вопросов с возвратом страховой премии. Данный Страховщик не придерется к формату заявления на возврат страховки (*мы с подобными случаями не знакомы). На сколько нам известно, направить заявление к данному Страховщику возможно не только почтовым отправлением на юр.адрес, но и через отделения банка “Ренессанс Кредит” – данный способ уведомления об отказе от страховки, значительно ускорит процесс возврата денежных средств.

Наш бланк заявления для возврата страховки в ООО «СК «ЭРГО Жизнь»

Наша форма заявления для возврата страховки. Страховщик – ООО «СК «ЭРГО Жизнь» ooo-sk-ergo-zhizn.doc [23,5 Kb] (cкачиваний: 217)

Нам доводилось работать с данным страховщиком не так часто. К сожалению, у нас сложилось впечатление, что сотрудники службы поддержки данного Страховщика, плохо ориентируются в регламентирующих деятельность Страховых компаний документах. Предъявляли необоснованые требования к форме и содержанию заявления на возврат страховки. Но формат заявления в предлагаемом нами виде их также устроил. У нас есть положительный опыт возврата страховки у данного Страховщика, поэтому мы можем рекомендовать предложенную нами форму заявления.

Образец и шаблон заявления на возврат страховки по кредиту Почта Банк

Почта Банк сотрудничает с тремя страховыми компаниями – это:

- ООО СК «ВТБ-страхование» ooo-sk-vtb-strahovanie.doc [23,5 Kb] (cкачиваний: 1397) ;

- «СК Кардиф» sk-kardif.doc [35 Kb] (cкачиваний: 474) ;

- «АльфаСтрахование-Жизнь» shablon-zayavleniya-alfa-strahovanie.doc [46 Kb] (cкачиваний: 1736) .

Ввиду того, что Почта Банк входит в группу ВТБ, при возврате страховки вы можете столкнуться с определенными трудностями, препятствиями и нежеланием Страховщиков возвращать страховую премию. Рекомендуем ознакомиться с материалом, посвященному возврату страховки в ВТБ. Также вопрос возврата страховки по кредиту в Почта банке рассмотрен нами в отдельной статье.

Формат заявления на возврат страховой премии ООО «СК КАРДИФ»

Подготовленный нами бланк заявления для возврата страховки в ООО «СК КАРДИФ» sk-kardif.doc [24 Kb] (cкачиваний: 1822)

По аналогии с другими страховыми компаниями ООО «СК КАРДИФ» возвращает страховку по предложенной нами форме заявления. Можете её использовать.

Отказ от добровольного страхования – это довольно сложный вопрос, который требует от человека предельной внимательности. При этом, при подписании кредитного договора также нужно крайне тщательно изучить все пункты получения займа. В противном случае вы рискуете получить множество дополнительных трудностей. Сегодня практически у каждой страховой организации существует установленный образец заявления на отказ от страховки по кредиту. Обычно информация о СК прописывается в кредитном соглашении. Если у вас возникли проблемы при решении данного вопроса, то всегда можете обратиться за помощью к опытному специалисту.

Образец заявления на возврат страховки по кредиту

Страхование регламентируется ст. 927 ГК РФ и может быть добровольным и обязательным. Нередко банковские учреждения навязывают страховку при выдаче ссуды. Услугу можно отклонить и вернуть полностью или частично уплаченную премию.

Заявление в банк о возврате страховки по кредиту: как правильно подготовить

Претензию в банк можно направить в любой момент до прекращения искового срока давности (3 года).

Документ должен включать в себя:

- название документа;

- достоверные контактные данные кредитной организации;

- актуальная информация о заемщике;

- дата, номер и вид кредитного контракта и страхового соглашения;

- обоснование пожеланий заявителя, подкрепленное ссылками на соответствующие нормативно-правовые акты (ч. 2 ст. 935 ГК РФ о запрете на принудительное страхование и подробное изложение процесса навязывания услуги).

Данный пункт претензии требует консультации профессионального юриста.

- раздел, в котором зафиксировано, что заемщик действует на основании «Закона о защите прав потребителей»;

- пункт о сроке ответа от кредитора (10-30 суток), который отсчитывается с момента принятия претензии;

- указание стоимости оплаченной страховки;

- список требований заявителя;

- перечень прилагаемых документов;

- банковские реквизиты заявителя;

- дата и подпись.

Приложения к заявлению:

- паспорт плательщика;

- прилагаемые бумаги при оформлении ссуды;

- копии соглашений и договоров;

- график выплат по займу;

- документальное подтверждение оплаты страховой премии;

- прочие документы (в зависимости от ситуации).

Документ нужно подготовить в двух экземплярах.

При возможности претензию лучше передать уполномоченному специалисту лично.

Если ответ не получен или банк ответил отказом, можно решить вопрос через службу по надзору в области защиты прав потребителей.

В обращении, направленном в Роспотребнадзор, важно правильно обосновать факт нарушения потребительских прав по данному кредитному договору.

Подача жалобы в органы контроля по защите прав потребителя никаким образом не влияет на допустимость решения конфликта в судебном процессе.

Особенности заявлений в разные организации

Законом не зафиксирована форма заявления.

В процессе используют:

- бланк, созданный для таких случаев страховой компанией;

- подходящую для таких случаев типовую форму.

По следующим ссылкам можно ознакомиться с вариантами используемых образцов таких организаций, как:

Виды письменного обращения заемщика к страхователю

- Заявление на пресечение страхового документа в «период охлаждения» (подробнее в первоисточнике: Указание Центробанка №3854/У от 20.11.15).

- Заявление на аннулирование страхования по займу с возмещением внесенной суммы в пропорциональном объеме (ч.1 ст. 958 ГК, Правила страхования).

- Письменная просьба об аннулировании договора страхования с требованием о полном возмещении внесенной суммы. Направление подобного документа возможно, если клиент не был уведомлен о необходимости данных услуг за добавочную стоимость.

Куда и как направить подготовленное заявление?

- в банковское учреждение. Если по условиям договора компания, предоставляющая займ, является страхователем.

- в страховое предприятие. Если заключен договор личного страхования.

Какую долю страховки получится возвратить?

Возврат и его объем зависят от присутствия необходимых оснований в нормативно-правовых документах.

- Если у соглашений по страхованию и ссуде различаются периоды действия, страховой договор может быть действителен даже после досрочного закрытия ссуды.

- При желании прекратить страховку возврат потраченной суммы невозможен (кроме ситуаций, описанных в ст. 958 ГК РФ).

Досрочное погашение займа не значит, что страховой случай не наступит.

- Страховое соглашение будет действовать, пока заемщик не откажется от него:

- если контракт страховки длиннее по периоду чем кредитный. И в нем не установлено прекращение действия при быстром гашении займа.

- Право возврата премии при отказе от страховки в двухнедельный период после подписания имеется у физического лица (Указание № 3854/У):

- 100% возврат при отказе до начала действия договора;

- Частичное возвращение при отклонении договора после вступления в силу условий страхования (соотношение складывается из дней, оставшихся до конца страховки).

Образцы заявлений на возврат премии

Скачать образец заявления на возврат страховки по кредиту

Скачать образец заявления на возврат комиссии за выдачу займа

Образец заявления на возврат страховки в страховую фирму

Обязан ли банк возвратить страховку по закону?

Заемщик имеет право вернуть премию после аннулирования договора с банком.

Это решение, основанное на правовых нормах, установлено в 2015 г. ЦентроБанком.

Специфика потребительского кредитования:

- Обязательность страхования рисков расписывается в кредитном договоре и разъясняется заемщику;

- При отсутствии факторов обязательности страховки займодавец обязан уточнить у заемщика, не хочет ли тот выбрать займ с повышенной процентной ставкой.

- Страховка может быть выборочной либо комплексной. Последняя, как правило, дороже.

- Банк является посредником при оформлении страхового договора и получает за свои услуги определенный процент. По факту, такая деятельность расходится с догмами закона «О защите прав потребителей».

Право отказаться от навязанного банком соглашения

В каких случаях можно аннулировать навязанный договор?

- если не прошло более 5 дней с момента подписания (взнос полностью возвращается);

- в период выплат займа (снижение объема выплаты).

Данные условия недействительны при обязательном страховании движимого имущества (КАСКО) и ипотечной недвижимости (страховка от порчи, утраты и пр.).

Какими законами регламентируется возврат страховой премии

- ФЗ №353 от 21.12.13. В 17 статьях нормативного акта разъяснены особенности, тонкости процесса, условия возврата страховых взносов по потребительским кредитам.

- Закон РФ №4015-1. (Правовые отношения в страховом деле).

- ГК РФ:

- ст. 343 (Обязательность страхования рисков);

- в ст. 935 зафиксировано, что именно подлежит страхованию и на каких условиях;

- Ст. 31 ФЗ №102 устанавливает порядок страхования имущества (по ипотечному договору).

Когда обеспечено возвращение средств?

Если плательщик реализовал условия кредитного документа, он может вернуть взнос/его часть при условиях:

- Целиком вернуть всю премию возможно, если с момента платежа прошло не более 30 дней;

- если прошло 1-6 месяцев, возможет частичный возврат (не больше 50% от общей суммы);

- если после оплаты полиса прошло более 6 мес., для возвращения части страховки лучше обратиться в суд при содействии профессионала.

Особенности договора

При действующем страховом договоре страхователь имеет полное право, и возможность получить денежные средства.

Какие пункты договора страхования препятствуют возвращению денег?

- упоминание о невозможности возврата внесенной суммы;

- тезис, в котором зафиксирована невозможность возвращения премии при отказе от страховки.

Порядок возврата страхового взноса по кредитному договору

Перед формированием претензии нужно проанализировать подписанный договор. И выявить какая организация (банк или страховая фирма) должна возвратить страховой взнос в случае 100% досрочного гашения.

Когда обращаться в страховую компанию?

- банк является посредником в заключении договора;

- займ был оформлен в месте покупки товара в кредит (В данном случае торговое учреждение является посредником).

Когда обращаться в банк?

- страхование является одним из видов предоставляемых банком услуг;

- кредиты на авто, ипотека (страховщиком является кредитная организация).

Многие кредитные организации считают страховку дополнительной комиссией. Но есть лояльные к клиентам учреждения (Сбербанк, ВТБ, Альфа), которые с каждым клиентом анализируют вопрос возврата страховки.

Варианты получения оплаченного взноса

Обращаться за получением страховки нужно в ту организацию, где был заключен договор (банк или страховая фирма).

Если на заявку пришел письменный отказ, можно:

- обжаловать его в Роспотребнадзоре;

- подать иск в суд.

Перед обращением в службу надзора и судебный орган очень важно проконсультироваться с юристом и реально оценить возможность выиграть дело.

Обращение в Роспотребнадзор

Обращаться в Роспотребнадзор нужно с подготовленными материалами, и также с письменным ответом кредитной организации на заявление:

- в главное управление, расположенное по адресу: 127994, Москва, Вадковский пер., д.18, стр. 5 и 7;

- в территориальные управления;

- электронным способом через сервис «Прием обращений граждан».

Горячая линия Роспотребнадзора для всех интересующих вопросов 8 (499) 973 – 26 – 90.

Специалист федеральной службы передает жалобу банку лично или письмом с уведомлением. На ответ отводится 1 месяц.

Если жалоба заявителя удовлетворена, то специалист федеральной службы выносит определение об устранении банком зафиксированных нарушений в отношении потребителя.

Сроки исковой давности

Срок исковой давности по возврату страхового взноса составляет 3 года с момента подписания кредитного документа. Если период займа больше или заемщик еще выплачивает ссуду, но срок упущен, то его можно восстановить, подав ходатайство.

Что делать если страховщик отказал в возврате?

Если не получилось разрешить ситуацию, нужно урегулировать конфликт, подав иск в арбитражный суд.

Судебные расходы оплачивает страхователь.

Судебное разбирательство

Когда обращаться в суд?

- страховка не выплачивается в течение 10 дней после принятия страховщиком заявления в «период охлаждения»;

- так и не появилась реакция на позицию заявителя;

- требования удовлетворены не полностью;

- отклонения в сроках возврата в иных случаях.

Порядок подачи и рассмотрения иска:

- подготовленный пакет документов передать в канцелярию суда или переслать почтой;

- в течение 5 суток суд делает вывод о рассмотрении (отказе);

- заявитель выполняет обязательные действия, определенные ст. 149 ГПК;

- процедура судебного слушания (ст. 194 ГПК);

- вынесение судебного решения;

- направление копий резолюции участникам (ст. 214 ГПК).

Обжалование в контролирующих инстанциях

Надзор и контроль в области страхования проводится ЦентроБанком (Закон № 4015-1).

Подать жалобу в ЦБ:

- через сервис “Интернет-приемная”;

- письмом (адрес: 107016, г. Москва, улица Неглинная, д. 12);

- лично: общественная приемная ЦБ РФ (г. Москва, Сандуновский пер., д. 3, стр. 1).

Проконсультироваться по все вопросам можно по телефону «горячей линии» ЦБ – 8 (800) 300 – 30 – 00.

Выводы

Возвратить сумму страховки реально в «период охлаждения» и в случаях, определенных договором. Заемщик может вернуть взнос, когда отсутствуют страховые риски либо страховой случай равен нулю.

Возврат страховки по кредиту: инструкция при досрочном погашении кредита + образец заявления

В статье мы рассмотрим, как происходит возврат страховки по кредиту. Узнаем, можно ли получить выплату денег при досрочном погашении потребительского кредита, и разберемся, как выглядит бланк заявления в страховую компанию. Мы подготовили для вас пошаговую инструкцию возврата страхования жизни и привели краткий обзор судебной практики.

Зачем страховать кредит и является ли это обязанностью заемщика?

Часто оформление кредита необходимо для покупки недвижимости, автомобиля, а также прочих нужд. Если речь идет о значительной сумме, встает вопрос страхования кредита. Учитывая, что это далеко не маленькие расходы, большинство заемщиков ищет варианты, как избежать такой услуги.

Часто оформление кредита необходимо для покупки недвижимости, автомобиля, а также прочих нужд. Если речь идет о значительной сумме, встает вопрос страхования кредита. Учитывая, что это далеко не маленькие расходы, большинство заемщиков ищет варианты, как избежать такой услуги.

Для получения кредитных средств самыми распространенными являются следующие виды страхования:

- жизни и здоровья заемщика;

- залогового имущества;

- потери работы.

В соответствии с действующим законодательством требовать от вас страхования жизни и здоровья кредитное учреждение не имеет права. Это решение сугубо добровольное. А вот страхование залогового имущества — требование закона. В частности, это касается ипотеки (нужно застраховать недвижимость), при получении автокредита банк может потребовать от вас оформить КАСКО.

Что делать, если сотрудники банка навязывают страховку?

Навязывание страховки — это прямое нарушение законодательства, а именно, «Закона о защите прав потребителей». Поэтому при разговоре с менеджером банка, который поставил своей целью навязать вам ненужную услугу, можно ссылаться на эту норму. Если речь идет о навязывании какой-то конкретной страховой компании, это попадает под нормы антимонопольного законодательства, которое предполагает наличие выбора страховщика.

Но бывает и так, что вы подали заявку на кредит, а в условиях о страховке нет ни слова. Вам звонят, говорят, что заявку одобрили. Вы приходите в офис банка и только потом узнаете, что получите деньги только при условии одновременного заключения договора страхования. Вариантов здесь немного: либо берете средства со страховкой (если они очень нужны), либо просто уходите. В этом случае война с банком результата не даст: он вправе отказать в кредите, не объясняя причин.

Специалисты дают следующий совет: если деньги очень нужны, берите со страховкой, но как только получите средства, обратитесь с заявлением о расторжении договора страхования.

Можно ли вернуть страховку по кредиту?

Разберемся, возможен ли возврат страховки за кредит в банке. Итак, с момента заключения договора с финансовой организацией и в течение пятидневного срока действует так называемый период охлаждения. В этот период вы можете расторгнуть договор, заключенный со страховой компанией. На примере рассмотрим, как он рассчитывается:

Заемщик Иванов при оформлении кредита в банке А. принял решение оформить страховку 27.03.2017, а через 2 дня передумал. В договоре была прописана возможность расторжения. Период охлаждения в этом случае наступает с 28.03.2017 и длится 5 дней, то есть до 03.04.2017. При этом речь идет о 5-ти рабочих днях, выходные и праздничные дни в расчет не входят.

Далее рассмотрим, как получить возврат страховки.

5 дней на возврат страховки по кредиту: это много или мало?

Вопрос возврата страховки регламентируется Указанием ЦБ РФ от 20.11.2015. В соответствии с требованием ЦБ РФ банковская организация не имеет права отказать в возврате страховки, если заявление на это было написано в установленный пятидневный срок. А также есть кредитные учреждения, которые позволяют расторгнуть договор страхования и после того, как пройдут оговоренные 5 дней. Это делается для того, чтобы повысить лояльность клиентов. В частности, такое условие действует в ВТБ банке, также это возможно при обращении в Хоум Кредит. А вот воспользоваться такой услугой в Ренессанс Кредит невозможно.

Условия для возврата средств в этот период следующие:

- в течение пятидневного срока не должен наступить страховой случай;

- вы должны собственноручно заполнить заявление на отказ от страховки и предоставить документы в банк.

Если страховой случай не наступил, вам вернут деньги в полном объеме, если страхование уже действует, в течение 10 дней вам вернут средства с удержанием суммы за фактический период действия страховки.

Важно! Если с вашей стороны нарушений при расторжении договора не допущено, вы уложились в пятидневный срок, а в выплате отказали, обращаться следует в ЦБ РФ.

Как отказаться от страховки: пошаговая инструкция

Если вы решили расторгнуть договор страхования, то нужно выполнить несколько важных шагов. А именно:

- Обратиться с заявлением о своем намерении в страховую компанию/кредитное учреждение.

- Предоставить пакет необходимой документации.

- Ожидать результата рассмотрения заявления.

- Получить страховую сумму.

Если страховая компания не предоставила письменного ответа либо ответила отказом, но вы уверены в своей правоте, можно обратиться в Роспотребнадзор. Приложите все чеки, графики платежей, свое заявление, а также письменный отказ страховщика (если он есть). Обращение в судебную инстанцию — крайний случай, когда ваши права явно нарушаются. Решить проблему можно мирно, не прибегая к этому шагу.

Какие документы понадобятся

Больших требований к пакету документов нет. Чаще всего нужно предоставить:

- Ваше заявление, заверенное личной подписью.

- Ксерокопию паспорта.

- Ксерокопию кредитного договора с датой и номером.

- Ксерокопию договора страхования с датой и номером.

- Чек, подтверждающий оплату кредита.

Бумаги можно принести лично либо отправить через Почту России заказным письмом с описью вложения и уведомлением о вручении.

Заявление страховая компания должна рассмотреть в течение 10 рабочих дней.

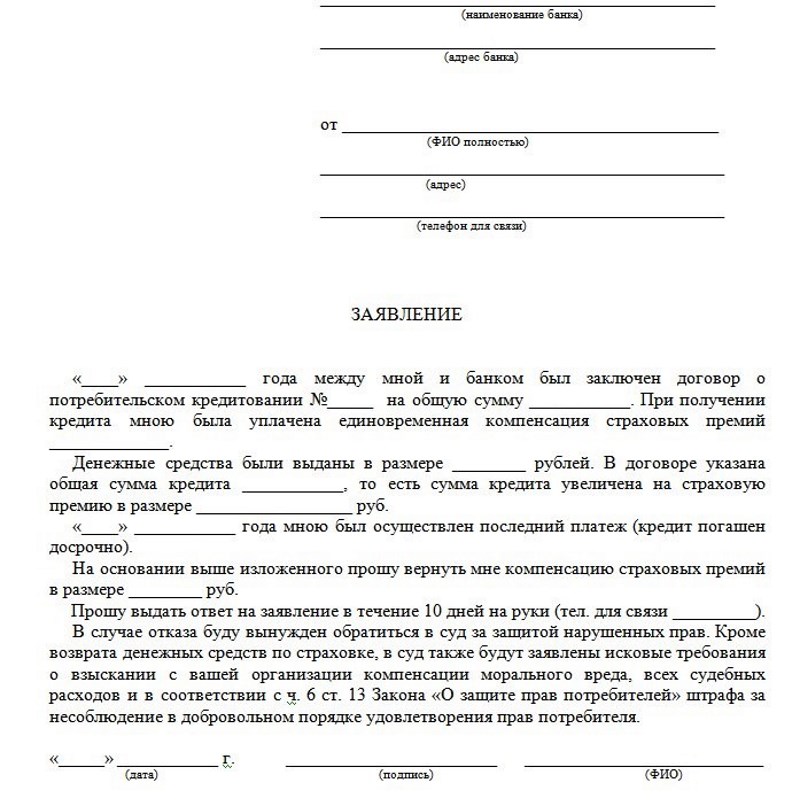

Заявление на возврат страховки по кредиту

Чаще всего у банковских организаций и страховщиков есть образцы заполнения документации, включая бланки заявлений.

При оформлении письма о возврате суммы страховки обязательно включите в него следующую информацию:

- Вашу фамилию, имя, отчество.

- Все данные своего паспорта.

- Дату подписания и номер кредитного договора, а также договора страхования.

- Реквизиты для перевода средств.

- Свою подпись с расшифровкой.

Заявление рекомендуется составлять в двух экземплярах: одни отправить в кредитное учреждение, второй оставить себе. Обязательно четко аргументируйте свою позицию, сошлитесь на конкретные пункты договора и законодательство, укажите срок, в течение которого ждете письменного ответа.

С примером заявления вы можете ознакомиться ниже:

Как отказаться от страховки при досрочном погашении?

Если, оформляя кредит, вы заключили договор страхования, то при досрочном погашении кредита можно попытаться вернуть часть страховой премии. Для этого обратитесь в страховую компанию со следующей документацией:

- Ксерокопией договора кредитования.

- Паспортом гражданина РФ.

- Справкой из банковской организации о внесении средств.

- Заявлением, написанным на имя руководителя страховой компании.

В большинстве случаев заемщики допускают серьезную ошибку и идут с документами в банк, а не к страховщику. Если страховка входила в пакет услуг банка, то это оправданно. В других случаях обращайтесь сразу к страховщику.

Нужно обратить внимание на один из пунктов, который прописан в ГК РФ: если вы расторгаете договор по своей инициативе (досрочное погашение кредита подходит под это описание), то страховщик имеет право не возвращать уплаченные средства.

Но шанс вернуть деньги есть. В большинстве случаев заемщики обращаются к помощи профессиональных юристов.

Есть и лояльные страховщики, которые в договоре страхования сразу прописывают пункты, регламентирующие возврат средств при досрочном погашении кредита, а в правила страхования включают особые условия. Изучив эту документацию, вы сами сможете оценить, получится ли вернуть деньги.

Возврат страховки после погашения кредита

Если вы погашали задолженность, не опережая график, то кредитный договор перестает действовать после выплаты последнего взноса. В это же время заканчивается и срок действия договора страхования. Если к примеру, вы взяли деньги на 3 года, то страховка оформляется сразу на все это время.

В случае, если вы брали кредит на 8 месяцев, а полис оформлен на год, то можете требовать возврата неиспользованной суммы средств за оставшиеся 4 месяца.

Есть ряд особенностей, когда деньги по выплаченному кредиту вам не вернут:

- был страховой случай, часть средств выплачивалась;

- по платежам были допущены просрочки, получается, что вы нарушали договор;

- в договоре зафиксировано, что при полном погашении кредита в срок страховка не возвращается;

- если был заключен комплексный договор страхования;

- если вы обратились за возвратом после истечения 3-х лет с даты оплаты кредита — в данном случае истек срок исковой давности.

Если вашим договором возврат средств не предусмотрен, то даже при обращении в суд исправить ничего не получится. Ваша подпись означает согласие со всеми условиями соглашения, поэтому в судебной инстанции вам, вероятнее всего, откажут.

Возврат страховки по кредиту в Сбербанке

В данном банке оформление страховки по потребительскому кредиту в 2018 году не является обязательным. В то же время существует парадокс: откажетесь от страховки, в кредитовании могут тоже отказать. Но дело даже не в этом: если вы оформили кредит, можно осуществить возврат денег за страховку. Это правило распространяется как на досрочное погашение кредита, так и при выплате строго по графику.