Что собой представляет реструктуризация долга и как проводится?

Ухудшение экономического состояния и финансовые потрясения в стране привели к тому, что все больше заемщиков нарушают условия займов. Это может произойти по самым разным причинам: снижение доходности бизнеса, потеря работы, появления других обязательных расходов либо просто из-за снижения курса рубля, если был взят валютный кредит. Если это происходит, то реструктуризация представляется наилучшим, а зачастую и единственным вариантом, позволяющим справиться с трудностями.

Реструктуризация долга — это процедура, которая подразумевает изменение условий возврата долга на более выгодные. О том, как это происходит на практике, мы сегодня и поговорим.

Что такое реструктуризация долга?

Под понятием «реструктуризация долга» понимают процедуру по дополнению (изменению) условий возврата задолженности, согласно которым заемщик получает более лояльные или более мягкие условия выплаты долга.

Обычно этот термин применяют, когда речь идет о банковских кредитах либо о достаточно крупных задолженностях перед службами ЖКХ.

По кредиту

При реструктуризации банковского кредита изменению подлежит изначальный договор с кредитной организацией. Обычно реструктуризация задолженности проводится в отношении следующих продуктов:

- автокредиты и ипотека;

- краткосрочные займы;

- овердрафты;

- займы по кредитной карточке;

- целевые, нецелевые займы;

- потребительские кредиты.

По ЖКХ

Когда у гражданина нет возможности погасить долг перед службами ЖКХ, то любая из сторон вправе инициировать процедуру реструктуризации задолженности. При этом процедура может быть осуществлена как через судебные органы, так и посредством частной договоренности жилищного хозяйства и жильца.

Если дело направлено в суд, необходимо помнить, что:

- жилец имеет право требовать снижения долга, если жилищное хозяйство не выполнило свои обязательства (при наличии доказательств);

- должник имеет право требовать полного погашения задолженности, насчитанной за период более, чем трехлетней давности;

- реструктуризация задолженности должна соответствовать законодательству, то есть размер платежей не должен быть выше 25% дохода жильцов (жильца), а если жильцы являются нетрудоспособными гражданами или пенсионерами, то 20% дохода.

Если должник намерен решить проблему без судебного разбирательства, то:

- Жилец обращается в Управляющую компанию или ЖКХ с заявлением и планом реструктуризации, который вдобавок к платежам по задолженности должен включать и платежи за текущие услуги.

- Если заявка была одобрена, то составляется и подписывается договор, после чего жилец начинает производить прописанные выплаты.

- В случае нарушения договора (частичной выплаты, просрочки) Управляющая компания или ЖКХ вправе в одностороннем порядке начать судебную тяжбу, несмотря на договор о реструктуризации.

По налогам

Реструктуризация налоговой задолженности — это рассрочка, отсрочка уплаты или частичное списание долга по налогам.

Согласно 64 ст. НК РФ, отсрочка или рассрочка по налогу подразумевает изменение срока уплаты конкретного налога в случае наличия достаточных оснований, приведенных в НК.

Реструктуризация долга юридического лица по налогам предоставляется заинтересованным организациям, чье финансовое положение не дает возможности произвести налоговые выплаты в установленные сроки, однако имеются основания считать, что возможность расчета появится в период предоставления запрашиваемой отсрочки или рассрочки.

Согласно 2 п. 64 ст. Налогового Кодекса, отсрочка (рассрочка) по уплате может предоставляться при наличии любого из приведенных оснований:

- неполное или несвоевременное финансирование компании из бюджета, задержка оплаты госзаказа, если недофинансирование стало причиной невозможности погашения задолженности перед бюджетом;

- причинение юридическому лицу ущерба в результате техногенных катастроф, стихийных бедствий или других обстоятельств непреодолимой силы;

- угроза возникновения признаков несостоятельности компании при единовременной выплате налогов;

- сезонный характер реализации или изготовления товаров компании (список сезонных отраслей и видов деятельности регламентирован 382 Постановлением Правительства РФ).

Причины

Обращаться к кредитору можно как уже при возникновении просрочки по задолженности, так и если заемщик только сомневается, что у него будет возможность выполнять обязательства. В этом случае могут быть следующие причины реструктуризации:

- появления нового члена семьи (усыновление, рождение ребенка, опекунство над детьми умерших родственников или родителями);

- уменьшение или потеря дохода;

- инвалидность – психологическая или физическая;

- выявления у заемщика либо его близких заболеваний, требующих дорогого лечения;

- смерть родственника (заемщика) – оплата похорон или других издержек, связанных с ними;

- резкое снижение стоимости валюты кредита;

- экономический кризис и другие форс-мажорные ситуации.

Разновидности

В зависимости от того, почему заемщик не может исполнить финансовые обязательства, реструктуризация задолженности может иметь такие формы:

- Отмена пенни и штрафов – иногда такая мера предпринимается по предложению самого банка, либо из-за какой-то его ошибки, либо по решению суда.

- Кредитные каникулы – основной долг в этом случае «замораживается», платежи производятся исключительно на сумму обслуживания займа (проценты по кредиту). Причем в зависимости от заключенной договоренности, изначальный договор или продлевается на время каникул, или «замороженный» долг равномерно распределяется на весь оставшийся период.

- Замена валюты – достаточно редкая процедура по снижению валютных рисков заемщика, связанных с обвалом, колебанием или снижением курса.

- Пролонгация (увеличение срока) договора – снижение ежемесячных выплат посредством их распределения на более продолжительный период.

- Рефинансирование – оформление нового кредита на более лояльных условиях в том же или другом банке, за счет чего погашается первоначальный долг.

- Досрочное погашение – единоразовый возврат имеющегося долга с частичным, полным либо «нулевым» погашением начисленных процентов.

- Снижение процентной ставки. Этот вариант скорее можно отнести к программе рефинансирования. Это наиболее предпочтительный для заемщика способ реструктуризации, однако применяют его редко и в основном при идеальной кредитной истории, так как кредитной организации такие условия не выгодны.

Так, например, сначала изменяют валюту займа, потом даются кредитные каникулы, и лишь после этого производятся выплаты либо производится рефинансирование.

Как выбрать банк?

Реструктуризация долга по кредиту возможна только в том банке, который выдал заем. Однако, если предложенные организацией условия не устраивают должника, то он может в другом банке оформить кредит на более выгодных для себя условиях и погасить задолженность (то есть, таким образом проводится процедура рефинансирования кредита).

При выборе банка для рефинансирования долга следует учитывать следующие факторы:

- условия кредита: процентная ставка, штрафы, комиссии и др.;

- политика кредитно-финансовой организации в отношении перекредитования и реструктуризации;

- условия оформления повторного кредита;

- репутация учреждения;

- необходимость страхования рисков.

Есть банки, которые предлагают специальные программы рефинансирования кредитов даже для заемщиков с плохой КИ.

Как сделать реструктуризацию долга по кредиту?

Если у заемщика нет возможности в полном объеме погашать платежи по кредиту, то ему следует заблаговременно предупредить об этом банк и приступить к решению этой проблемы.

В большинстве случаев кредитное учреждение соглашается пойти навстречу клиентам в вопросе реструктуризации «токсичных» займов, поскольку так вернуть деньги проще, чем посредством судов или через привлечение коллекторов. Правда, заемщик должен соответствовать ряду требований:

- иметь весомую причину задержки в оплате, подтвержденную документально (это может быть выписка из ЗАГСА, медицинская справка, трудовая книжка и т.п.);

- обладать положительной кредитной историей;

- иметь план реструктуризации задолженности или быть готовым его составить совместно с сотрудниками кредитного учреждения;

- быть не старше 70 лет и не иметь рекструктуризации в прошлом.

Не будет лишним и предоставить дополнительный залог – в качестве гарантии и чтобы подтвердить свое намерение выполнить кредитные обязательства.

Сама же процедура оформления реструктуризации долга выглядит так:

- Заполнение анкеты. Это можно сделать как при посещении отделения банка, так и на его официальном сайте (зависит от конкретной организации).

- Направление заявления в соответствующий отдел учреждения.

- Ожидание звонка сотрудника банка для уточнения деталей: схемы дальнейших действий, плана и структуры реструктуризации долга, пакета необходимых документов.

- Ожидание решения комиссии касательно возможности реструктуризации задолженности.

- Заключается соглашение о реструктуризации кредита.

Последствия введения реструктуризации долгов гражданина

Реструктуризация после банкротства представляет собой разделение всей задолженности на несколько частей и пропорциональное ее погашение в порядке очереди в процессе появления у заемщика денежных средств. Эта процедура проводится Арбитражным судом после признания обоснованным заявления о банкротстве.

Статья 213.11 ФЗ №127 от 26.10.2002 года регламентирует следующие последствия процедуры реструктуризации задолженности гражданина:

- срок исполнения обязательств и обязанности по выплате обязательных платежей с целью участия в деле о банкротстве считается наступившим;

- вводится мораторий на удовлетворение требований кредиторов;

- исковые заявления, не рассмотренные судебными органами до введения реструктуризации, остаются без рассмотрения;

- производится приостановка имущественных взысканий с гражданина;

- прекращается начисление неустоек, пеней, штрафов и других финансовых санкций и процентов по обязательствам гражданина, кроме текущих платежей.

Таким образом, реструктуризация долгов банкрота имеет общие черты с процедурой наблюдения, применяемой к юридическим лицам. После начала реструктуризации уполномоченные органы, должник и кредиторы вправе предложить финансовому управляющему собственный план реструктуризации задолженности.

Есть ли выгода?

Резюмируя все вышесказанное, необходимо отметить, что процедура реструктуризация долга представляет собой отличный способ справиться с финансовыми трудностями, которые могут произойти у каждого. Она почти всегда несет выгоду обеим сторонам, позволяя избежать дополнительных издержек (судебные издержки, работа судебных исполнителей, оплата адвокатов).

Иными словами, если у вас появилась задолженность, не стоит спускать это на самотек, лучше как можно скорее постараться провести реструктуризацию долгов.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Как реструктуризировать долг

Физические и юридические лица пользуются как собственными средствами, так и заемными. Но иногда долговые обязательства становятся непосильными. Причины бывают разными: один не рассчитал возможностей, у другого изменились обстоятельства. В любом случае решить проблему поможет процедура реструктуризации долгов. Разберемся, что это такое и как ее провести.

Законодательная база

Такой термин используется в разных отраслях права. Наиболее определенно о том, что такое реструктуризация долга, говорит Бюджетный кодекс. Исходя из его трактовки, можно выделить четыре компонента этой процедуры:

- соглашение между кредитором и должником о прекращении исходного обязательства;

- замена его другим;

- разработка нового графика погашения;

- формулировка иных дополнительных условий.

Однако в БК РФ речь идет о государственном или муниципальном долге. Поэтому нам стоит обратиться и к другим сферам правового регулирования.

Исходя из статьи 213.2 Федерального закона № 127-ФЗ от 26.10.2002, реструктуризация долга — это одна из процедур банкротства физического лица. Обычно это первая стадия расчетов с кредиторами. Она предшествует реализации имущества.

Из статьи 84 того же ФЗ можно сделать вывод, что такая мера применяется и в отношении юридического лица на этапе финансового оздоровления. То есть пока организация банкротом не признана, у нее есть шанс восстановить платежеспособность путем реструктуризации долга.

Реструктурировать долг — что это значит на практике

Кредитные организации предлагают такую услугу своим клиентам, испытывающим трудности в погашении задолженностей. Она позволяет решить проблему без привлечения органов власти.

К примеру, у человека сократился доход или он попал в сложную жизненную ситуацию, потребовавшую больших денег. В итоге он перестал вносить платежи по кредиту. Тогда он может обратиться в банк с просьбой о более щадящих условиях.

Если причины оказались действительно уважительными, ответ будет положительным. Банки не хотят терять клиентов и по возможности идут им навстречу. В такой ситуации очень выручит незапятнанная кредитная история.

Что предложит банк

Вариант обычно подбирают, исходя из личных обстоятельств клиента. Необходимо достичь условий, при которых он сможет стабильно расплачиваться за кредит. Рассмотрим, что значит реструктуризация долга, на примере Сбербанка:

- Выделение льготного периода. Банк дает отсрочку по погашению процентов. Тогда ежемесячный платеж становится меньше. Эффективно для тех, кто брал займ на длительный срок, и доля процентов значительно превышает долю тела кредита.

- Увеличение общего срока обязательств. Если добавить число месяцев на погашение всей суммы, размер ежемесячного платежа уменьшится. Однако здесь стоит учитывать переплату, которая получится в итоге. Хотя в большинстве случаев она себя оправдывает.

- Изменение валюты. Подходит тем, кто брал кредит в долларах или евро и стал испытывать трудности из-за изменения курса.

Еще практикуется рефинансирование, то есть перекредитование. Клиент берет второй кредит на более выгодных условиях для погашения первого. Ставки по таким целевым займам обычно ниже, чем по потребительским и ипотечным. Так банки переманивают клиентов у своих конкурентов.

Реструктуризация долга через суд

Если договориться с банком не удалось, остается прибегнуть к судебной помощи. И тут возможно два варианта: либо возвращаемся к процедуре банкротства, либо подаем иск к кредитной организации с требованием пересмотреть условия.

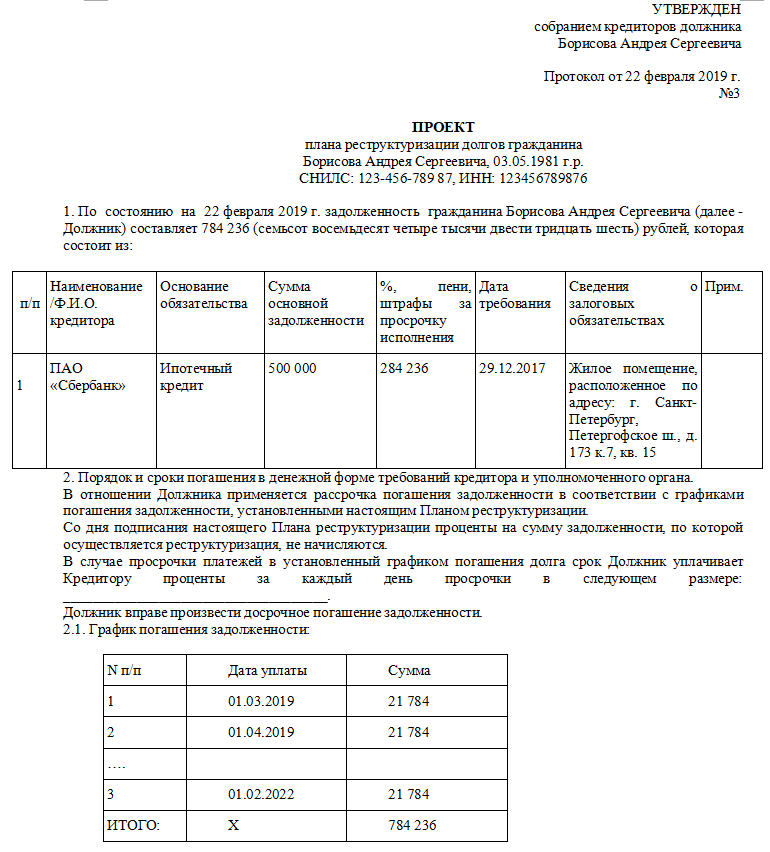

В первом случае понадобится предоставить документы, перечисленные в статье 213.15 Федерального закона № 127-ФЗ:

- проект плана реструктуризации;

- заявление о его одобрении;

- сведения об имуществе должника (включая права);

- информация о задолженности;

- данные о доходах за последние полгода;

- отчет из бюро кредитных историй.

Образец плана

Во втором случае доказательная база зависит от конкретных условий возникновения препятствий для исполнения обязательств. Наиболее высокие шансы на победу — у женщин-декретниц, призывников, уволенных или сокращенных, а также людей, утративших трудоспособность.

Что такое реструктуризация долга

Просроченная задолженность и проблемный клиент считаются крайне негативными обстоятельствами для любой кредитной организации. Несмотря на расхожее мнение, банкам не интересно загонять человека в долговую яму. Кредитору важно вернуть свои деньги с процентами, – это основная цель любого банка. В этой связи предпринимаются определенные меры, при помощи которых клиенты могут получить выход из сложившейся тяжелой ситуации. Одной из таких мер является реструктуризация долга.

Что такое реструктуризация долга, когда и в отношении кого применяется, будет рассказано на Бробанк.ру.

Что такое реструктуризация кредита

Более правильно употреблять термин в связке с просроченной задолженностью – реструктуризация задолженности или долга. Под этим понятием подразумевается изменение структуры долга. То есть, к моменту применения данного инструмента, у клиента уже должна иметься просроченная задолженность. В иных случаях реструктуризация не применяется.

Это сугубо банковская прерогатива. Кредитная организация самостоятельно решает, когда и в отношении кого применить реструктуризацию. Федеральным законодательством она никак не регулируется.

Основное назначение реструктуризации – изменение структуры образовавшейся задолженности. Данное изменение направлено на снижение кредитной нагрузки клиента.

Она применяется банками выборочно. Ни на сайте, ни в документах реструктуризация может никак не фигурировать. При полном отсутствии информации, банки могут применять этот инструмент достаточно часто.

Какие условия изменяются при реструктуризации кредита

Однозначно на этот вопрос ответить сложно. Дело в том, что реструктуризация не имеет какой-либо четко выраженной схемы. Под каждый конкретный случай она подгоняется индивидуально.

Если речь идет о снижении кредитной нагрузки, то, значит, банк предпринимает меры по улучшению положения действующего заемщика. Примерные варианты, которые применяются при реструктуризации:

- Уменьшение процентной ставки.

- Отмена части начисленных процентов.

- Пересмотр графика платежей.

- Предоставление кредитных каникул.

- Отмена либо уменьшение ежемесячного платежа.

- Сокращение совокупной суммы долга.

- Изменение основных условий договора – только в пользу заемщика.

Это типовые примеры решений, к которым прибегают кредитные организации при реструктуризации задолженности. На практике может встречаться и ряд других мер, применение которых помогает заемщику выйти из сложной ситуации. Никакого типового шаблона – нет. Ситуация каждого заемщика решается сугубо индивидуально.

Как производится реструктуризация задолженности

Следует понимать, что реструктуризация – крайняя мера, на которую идет кредитная организация. После того, как клиент выходит на длительную просрочку, банк предпринимает совершенно стандартные действия. В их числе:

- Работа кредитного отдела – сотрудники будут неоднократно звонить и присылать СМС-сообщения с требованием погасить задолженность.

- Дело передается в отдел досудебного взыскания – эта стадия называется soft или hard collection

- При отсутствии результата кредитная организация привлекает коллекторскую фирму – действуя на основании агентского договора, сотрудники коллекторской компании постараются взыскать задолженность в досудебном порядке.

И эти меры не всегда дают желаемый результат. После завершения срока действия агентского договора, дело проблемного заемщика возвращается обратно в банк. У кредитной организации остается два пути: первый – возбудить судебное производство, и второй – предложить заемщику индивидуальные условия по погашению образовавшейся задолженности.

Оценив все обстоятельства, кредитная организация сделает предложение заемщику, в соответствии с которым он сможет погасить задолженность на пересмотренных условиях. Как правило, такие предложения направляются банком в письменном виде.

По срокам они строго ограничены. В письме банк указывает точную дату, до наступления которой заемщик должен совершить определенные действия. Среди подобных действий:

- Совершение платежа – это может быть любая сумма, на которую укажет банк.

- Отправка письменного согласия с предложенными условиями.

- Устное подтверждение согласия на реструктуризацию.

Учитывая, что такие процессы происходят в сугубо индивидуальном порядке, кредитная организация самостоятельно решает, когда и какие действия должен совершить заемщик. Намеренное нарушение договоренности либо игнорирование предложения банка приведет к тому, что предложение о реструктуризации потеряет свою актуальность.

Если заемщик соглашается на реструктуризацию задолженности

В подавляющем большинстве случаев проблемные заемщики соглашаются на предложение кредитной организации. Оно является для них реальным выходом из сложного положения. Главное, чтобы клиент имел возможность и далее исполнять свои обязательства после реструктуризации.

Далее наступает стадия внесения изменений в действующий договор. Это ключевая стадия, на которой в основные пункты кредитного соглашения вносятся соответствующие изменения. Именно в силу этих самых изменений заемщик и будет впоследствии исполнять свои текущие обязательства. Все происходит следующим образом:

- Кредитная организация назначает клиенту встречу в том офисе, в котором ранее заключался основной кредитный договор.

- Клиент прибывает в назначенный срок в офис для обсуждения деталей дальнейшего сотрудничества.

- После внесения изменений в договор, он подписывается – стороны оставляют себе по одной копии соглашения.

Далеко навсегда заключается новое кредитное соглашение. Банк может настоять на том, что к действующему договору будет доставлено дополнительное соглашение. В этом соглашении отмечаются все условия дальнейшего сотрудничества.

Здесь многое зависит от объема изменяемых банком условий. Если их много, то действительно, проще всего заключить новое соглашение. Если изменяется, к примеру, только сумма ежемесячного платежа, то в таком случае заключается дополнительное соглашение к основному кредитному договору.

Как самостоятельно подать на реструктуризацию

Не во всех случаях инициаторами реструктуризации бывают кредитные организации. В частности, по залоговым кредитам банку проще всего взыскать предмет залога, чем ждать, пока клиент выполнит свои обязательства после реструктуризации.

Этот же самый вариант предпринимается тогда, когда речь идет о большой сумме задолженности. Если судебные издержки не будут ощутимы для кредитной организации, то с большей долей вероятности банк подаст иск в суд для законного взыскания задолженности.

Следовательно, предложение от банка может вовсе и не поступить. Поэтому заемщику потребуется самостоятельно пробовать заявить на реструктуризацию задолженности по кредиту.

Искать на сайте банка информацию о правилах реструктуризации – нет смысла. Этих правил может не существует: решение и условия по реструктуризации принимается только на основании подробного анализа положения проблемного заемщика.

Если заемщик уверен, что в силу своего финансового положения он сможет выполнять пересмотренные условия по договору, то ему можно и нужно подавать заявление на реструктуризацию задолженности. Такое заявление составляется в свободной форме. В нем указывается следующая информация:

- ФИО заемщика.

- Наименование кредитного договора – номер и дата заключения.

- Обстоятельства, по которым дальнейшее исполнение договора вызывает определенные трудности.

- Желаемые меры по реструктуризации – снижение процентной ставки; изменение графика платежей; уменьшение суммы ежемесячного платежа; другие меры.

- Факторы, по которым банк может согласиться на реструктуризацию – смена работы; получение наследства; закрытие других кредитных договоров; прочие факторы.

- Дата подачи заявления и личная подпись.

Какой-либо установленной формы у такого заявления нет. Но перед его составлением заемщику рекомендуется обратиться в свой банк за получением соответствующей справки по форме подачи заявления. В отдельных кредитных организациях может выдаваться бланк для составления подобного заявления. Подается документ в то отделение, в котором ранее заключался основной кредитный договор.

Отличие реструктуризации от рефинансирования

Реструктуризация простыми словами означает изменение начальных условий по кредиту: с предложения банка или в силу заявления самого клиента. Главное, чтобы стороны смогли прийти к взаимному согласию. Реструктуризация не означает, что банк списывает кредит, или отказывается от взыскания задолженности. В этом случае кредитная организация делает клиенту своеобразный шаг навстречу. Третьей стороны в этом процессе нет.

При рефинансировании речь идет также об изменении начальных условий по кредиту, но уже при участии третьей стороны. В качестве третьей стороны выступает сторонняя кредитная организация, которая заключает с заемщиком договор рефинансирования. Эта организация погашает задолженность заемщика по договору рефинансирования, а заемщик теперь будет обязан исполнять обязательства перед новым кредитором.

Суть данной манипуляции заключается в том, что новый банк предлагает заемщику более выгодные условия. Выражаться они могут в чем угодно: в снижении процентной ставки, изменении графика платежей, предоставлении кредитных каникул, и прочее. Если заемщик не до конца проблемный и платежеспособный, то целый ряд банков согласится пойти с ним на такое сотрудничество.

В этой связи можно отметить, что внутреннее изменение условий договора называется реструктуризацией, а внешнее — рефинансированием. При кажущейся схожести этих двух терминов, у них есть много различий. Основное из них: рефинансирование является стандартным банковским продуктом со своей программой и условиями, а реструктуризация — нет.

Реструктуризация долга

Принимая на себя кредитные обязательства, мы не всегда можем предугадать, как в будущем повернется наша жизнь. Если у вас возникли финансовые сложности, кредиторы обычно идут навстречу. Банкам также не выгодны судебные разбирательства, ваш дефолт как заемщика, попытки принудительно взыскать долг.

В большинстве случаев проблему можно решить с помощью реструктуризации кредита, то есть с помощью изменения условий кредитного договора таким образом, облегчить финансовые нагрузки заемщика. Вам могут сократить величину ежемесячной выплаты или, например, предоставить «кредитные каникулы». Реструктурировать долг вы сможете только в том банке, где брали кредит.

Как написать банку о реструктуризации долга

От финансовых проблем не застрахован никто. Если такие проблемы настигли вас в тот период, когда у вас есть кредитные обязательства перед банком, не нужно паниковать или скрываться, есть выход — реструктуризация долга. Чтобы банк рассмотрел эту возможность, необходимо письменно уведомить его о ваших проблемах.

Письмо вы можете писать в свободной форме, но в нем должны быть отражены основные моменты:

- дата получения и сумма займа;

- с какого момента вы начали погашать кредит, сколько успели погасить на данный момент, сколько вам еще осталось оплатить;

- с какого момента вы перестали оплачивать кредит в соответствии со взятыми на себя обязательствами;

- какие именно финансовые трудности у вас возникли. Этот пункт нужно расписать — на его основе банк будет принимать решение о том, каким именно образом лучше реструктурировать ваш долг (предложить вам «кредитные каникулы» или увеличить срок кредита, уменьшив ставку);

- какую сумму вы готовы выплачивать ежемесячно в новых условиях.

Нужно написать два экземпляра, отнести их в банк, зарегистрировать и ждать ответа.

Договор реструктуризации долга

Договор реструктуризации долга направлен на то, чтобы облегчить кредитное бремя заемщика и вместе с тем обеспечить полную выплату долга, включая проценты.

В договоре указываются все основные моменты, касающиеся реструктуризации долга. В частности, выбранная схема реструктуризации:

- «кредитные каникулы». Заемщик платит только проценты по кредиту, выплаты по основному долгу переносятся на определенный срок (определяется банком);

- замена валюты. Не слишком популярный вариант, что неудивительно, если учитывать резкие скачки, которые можно наблюдать последнее время на валютном рынке;

- изменение схемы начисления процентов: равные платежи меняются на ежемесячно уменьшающуюся сумму. Или наоборот;

- уменьшение процентной ставки. Становится возможным при пролонгации кредитного договора.

Новые условия по кредиту вступают в силу с момента подписания договора.

Закон о реструктуризации долга

По закону реструктуризация может использоваться для любых типов кредитов, начиная от потребительских, автокредитов и заканчивая ипотечным кредитованием.

Однако важно понимать, что реструктуризация долга бывает не всегда выгодна клиенту. Это оптимальный выход из положения, когда задолженности по кредиту еще нет. В случае, если реструктуризация используется банком как последний шаг перед иском в суд на взыскание долга с заемщика, не стоит спешить соглашаться на предложение по реструктуризации, так как в этом случае в сумму нового долга будут включены пенни. Суд же утвердит сумму долга, но, возможно, обяжет банк списать набежавшие штрафы.

Заявление о реструктуризации долга

Вовремя написанное заявление о реструктуризации кредита — возможность с честью выйти из затруднительного финансового положения, не нарушая свои обязательства перед банком. Реструктуризация (вовремя проведенная) избавит вашу кредитную историю от негатива, а вас — от дополнительных штрафов, пени, разбирательств с банком.

Помните о том, что писать заявление о реструктуризации долга желательно еще до первой просрочки по кредиту. Во-первых, банки более лояльно относятся к добросовестным заемщикам, во-вторых, любые штрафы за просрочку будут включены в основной долг при реструктуризации.

Реструктуризация долга в банке

Реструктуризация в отличие от рефинансирования может быть оформлена исключительно в том банке, в котором оформлялся кредит.

По сути оба этих явления похожи и направлены на то, чтобы создать заемщику более выгодные, лояльные условия по выплатам кредита. Только в случае с рефинансированием вы берете в другом банке кредит на более выгодных условиях, тогда как реструктуризация предполагает работу с тем банком, в котором вы брали кредит: вам могут быть предложены «кредитные каникулы», перевод долга из одной валюты в другую, увеличение срока кредитования с соответствующим уменьшением процентов.

Реструктуризация долга по кредиту: что это такое

Реструктуризация долга по кредиту — комплекс мер банка, направленный на то, чтобы облегчить для заемщика кредитное бремя. К реструктуризации долга прибегают обычно в случаях, если финансовая ситуация заемщика изменилась настолько, что он не может выплачивать положенные первоначальным кредитным договором суммы.

Не все банки охотно готовы реструктурировать долг, а некоторые предлагают не слишком выгодные условия реструктуризации. Поэтому, собираясь брать в банке крупный кредит на длительное время, поинтересуйтесь на каких условиях, в каких случаях выбранный вами банк будет готов осуществить реструктуризацию.

Что такое реструктуризация кредита — полный обзор понятия + 5 основных этапов реструктуризации долга по кредиту

Здравствуйте, уважаемые читатели «RichPro.ru»! В этой статье мы расскажем про реструктуризацию кредита — что это такое, какие виды реструктуризации кредитов бывают, как можно реструктуризировать долг по кредиту.

Дочитав статью до конца, вы также узнаете:

- по каким причинам проводится реструктуризация кредита;

- кому выгодна эта процедура – заёмщику или банку;

- какие советы дают специалисты относительно выбора банка;

- что нужно знать перед тем, как сделать реструктуризацию долга по кредиту.

В конце публикации вы найдёте ответы на самые популярные вопросы по данной теме.

Итак, мы начинаем!

1. Что такое реструктуризация кредита — обзор понятия ✍

Прежде чем приступить к изучению теоретических основ реструктуризации, следует понять, что подразумевается под этой финансовой процедурой.

Реструктуризация кредита – это специальные меры, применяемые в отношении должников, которым стало сложно оплачивать кредит. В процессе неё осуществляется пересмотр процентной ставки, а также размеров и сроков внесения платежей.

Суть данной процедуры заключается в предоставлении заёмщику определённых льгот. Цель заключается в попытке изменить сложную ситуацию и восстановить возможность выплат.

Если у заёмщика возникают трудности, которые приводят к невозможности далее вносить регулярные платежи по займу, он не должен паниковать. Не стоит игнорировать сложности и думать, что ситуация наладится сама собой. К сожалению, без активных действий подобные проблемы не разрешаются. Если заёмщик избегает общения с кредитором при невозможности вносить платежи, он ведет себя абсолютно неправильно .

Самым верным решением при подобных трудностях будет связаться с банком. Важно максимально честно описать сложившуюся ситуацию. Очень часто кредитор при таком поведении заемщика идёт ему навстречу. В результате можно получить предложение провести процедуру реструктуризации.

Чаще всего реструктуризация кредита инициируется по следующим причинам:

- болезни или травмы, а также несчастные случаи, которые привели к потере трудоспособности;

- рождение детей, отпуск по уходу за ними или развод, которые повлекли рост уровня расходов заёмщика;

- утрата основного источника дохода, в том числе потеря работы, выход на пенсию, прекращение ведения бизнеса, задержки заработной платы работодателем;

- изменение кредитором условий выплаты займа;

- если оформление договора осуществляется в иностранной валюте – сильное изменение курса.

Решение о реструктуризации долга по кредиту всегда принимается в индивидуальном порядке. Но чтобы банк пошёл навстречу заёмщику, причины в обязательном порядке должны быть очень серьёзными. ☝ Более того, могут понадобиться документы, которые подтверждают трудности, а также текущее финансовое положение заёмщика. Но в некоторых случаях реструктуризация осуществляется банками с целью получения дохода.

Процедура может применяться в отношении не только физических, но юридических лиц. Даже государства порой проводят реструктуризацию долгов. Сходной с этой процедурой является перекредитование или рефинансирование кредита.

Нередко реструктуризация проводится после суда по поводу банкротства физлица. В любом случае эта процедура оказывает влияние на кредитную историю заёмщика. Однако не стоит относиться к ней исключительно как к негативному процессу. Нередко она выступает единственной возможностью выбраться из долговой ямы. Реструктуризация может помочь восстановить платёжеспособность.

2. Кому выгодна реструктуризация долга по кредиту – банку или заёмщику? ?

Многие пытаются понять: так ли выгодна реструктуризация должникам или она приносит пользу только кредитору (банку). На самом деле чаще всего такая процедура даёт определённые преимущества как первым, так и вторым:

- Заёмщикам после оформления реструктуризации предоставляется пауза, которая позволяет исправить финансовую ситуацию;

- В то же время кредитор получает выплаты по просроченной задолженности, которая ему невыгодна.

Банковская организация заинтересована в минимизации↓ количества неоплачиваемых кредитов. В том числе это связано с тем, что надзорный орган по финансовым рынкам ( Банк России ) требует создавать резерв под обесцененные займы, а также те, выплаты по которым не поступают.

Создание такого резерва осуществляется из чистой прибыли кредитной организации. Величина его достаточно большая. Чем меньше ↓ просроченная задолженность, тем меньшую ↓ сумму придётся потратить на создание резерва. В конечном итоге это приведёт к росту чистой прибыли. Поэтому для банка более выгодной является реструктуризация займа, чем признание его безнадёжным.

Если рассматривать процедуру с точки зрения должника, он может получить серьёзные выгоды. Однако на практике реструктуризация применяется достаточно редко.

На самом деле, если заёмщик понимает, что оплата кредита на прежних условиях становится для него затруднительной, нет смысла ждать усугубления ситуации . Лучше связаться с кредитором, объяснить ситуацию и запросить реструктуризацию.

Банки при понимании, что ситуация действительно сложная нередко идут навстречу своим клиентам. Они могут изменить график внесения платежей или сократить их размер. Кстати, в некоторых случаях кредитные организации сами предлагают своим клиентам рассматриваемую процедуру. Это связано с желанием провести оптимизацию денежных фондов.

Чтобы приступить к реструктуризации, банк требует выполнения следующих условий:

- серьёзные финансовые трудности у заёмщика, которые могут стать причиной для проведения процедуры;

- должник в прошлом никогда не допускал образования просроченной задолженности;

- ранее клиент не пользовался реструктуризацией;

- возраст заёмщика не превышает 70 лет.

Обратите внимание: оформить реструктуризацию в кредитной организации гораздо проще по обеспеченным займам, например, при наличии залога.

С учётом отношения к процедуре реструктуризации банки можно условно разделить на:

- Лояльные банки нередко идут на списание с клиентов штрафных санкций и пени, после чего оформляют новый кредитный договор на более выгодных условиях. Несмотря на то, что вносить платежи по займу всё равно придётся, такой вариант является самым выгодным для заёмщика. Однако есть смысл попросить у банка подтверждение, что предыдущий кредитный договор на самом деле расторгнут. Этот факт должен быть оформлен документально . На расторжение предыдущего договора составляется особое соглашение, которое подписывается, как банком, так и заёмщиком, либо клиенту просто выдаётся справка.

- Жёсткие банки настроены по отношению к клиенту более категорично. Такие кредиторы начинают угрожать должнику взысканием долга через судебные органы и коллекторские агентства, наступлением других серьезных последствий. Только если клиент не возобновит выплаты, ему предлагают оформить новый договор. При этом сумма займа возрастает на величину начисленных пеней, штрафов и процентов. Конечно, такие условия не выгодны заёмщикам. Однако они могут быть использованы в ситуациях, когда другого выхода просто нет .

Если банк отказывает в проведении процедуры реструктуризации либо предлагает невыгодные условия, возможно, есть смысл инициировать процедуру банкротства.

Реструктуризация кредита – что это такое + 7 способов реструктуризации задолженности

Как реструктуризировать долг по кредиту? Какие документы нужны для реструктуризации? Сколько раз можно делать эту процедуру? В каких случаях выгодно реструктурировать задолженность, а в каких нет?

Когда доходы упали, просрочки платежей по кредиту становятся обычным делом, долг растет как снежный ком и выхода из этого положения не видно, лучшим вариантом может стать изменение условий займа.

Далеко не каждый банк в такой ситуации охотно пойдет клиенту навстречу. Чтобы повысить свои шансы на успех, полезно будет знать, что такое реструктуризация кредита, при каких условиях она возможна, и какие существуют способы убедить кредитора реструктурировать именно ваш заём.

Реструктуризация: что это такое, и чем она отличается от рефинансирования

Изменение условий кредитного договора (а именно это и есть реструктуризация) призвано облегчить заемщику выплату долга. Подчеркнем: не уменьшить кредитную нагрузку, а сделать возможным возврат займа в трудной жизненной ситуации.

Банк заинтересован в погашении кредита не меньше заемщика. А еще в том, чтобы не потерять прибыль. Поэтому практически во всех случаях реструктуризация влечет рост стоимости кредита для заемщика, но за счет изменения условий это удорожание, да и сами выплаты не ощущаются клиентом как чрезмерные.

Отличие реструктуризации от рефинансирования

| Реструктуризация | Рефинансирование | |

| Суть процесса | Изменение действующего кредитного договора при наличии или угрозе просрочек. | Новый кредит на погашение старого (одного или нескольких). Наличие просрочек может стать причиной отказа. |

| Банк | Только тот, где заключен кредитный договор. | Только другой банк (свои кредиты банки обычно не рефинансируют). |

| Условия | Чаще – удорожание кредита за счет роста переплаты при увеличении срока, компенсации процентов в «кредитных каникулах», а также штрафов за просрочку платежей. | Новый кредит берется на более выгодных условиях, чем рефинансируемый. |

| Дополнительные возможности | – | Объединение нескольких кредитов в один. |

Когда требуется реструктуризация

Специалисты рекомендуют обращаться по поводу реструктуризации сразу, как только вы почувствовали, что платить по кредиту вот-вот станет невозможно.

Например, если вас уволили с работы или вы ушли на длительный больничный. Стесняться ни к чему: для банковских служащих подобные просьбы заемщиков – дело обычное. Пока еще у вас нет просрочки, шансов реструктурировать кредит на приличных условиях больше.

Другое дело, что не каждый банк согласится изменить параметры займа.

Сам банк обращается к клиенту с предложением об изменении условий договора, если имеется просрочка (обычно от двух месяцев), а у клиента нет ликвидной собственности, которую можно было бы взыскать в счет уплаты долга.

Вот несколько условий, без которых вашу заявку на реструктуризацию даже рассматривать не станут:

- подтвержденные документально уважительные причины у заемщика (резкое сокращение доходов, увольнение из-за закрытия организации и т.д. – полный перечень см.ниже);

- клиент ранее не реструктурировал и не рефинансировал кредиты (пользование услугой «кредитные каникулы» в ее разных ипостасях тоже учитывается, так что будьте внимательны);

- до текущего кредита заемщик не имел просрочек платежей;

- возраст клиента не превышает 70 лет.

В некоторых банках (ВТБ24, Альфа-банк и другие) обязательным условием реструктуризации может являться двухмесячная просрочка по текущему кредиту – клиентов заворачивают, если те приходят с просьбой об изменении условий договора раньше.

Какую пользу может принести реструктуризация кредита?

Снижая ежемесячную кредитную нагрузку, заемщик получает возможность:

- не загубить бесповоротно кредитную историю (обычно в Национальное бюро кредитных историй передаются данные о просрочках длительностью более 2-х месяцев);

- избежать судебного разбирательства с банком (для кредитной истории это смертный грех, да и мало кому нравится участвовать в судебных тяжбах);

- сохранить свое имущество от принудительного взыскания;

- вернуть кредит в новый установленный срок.

Для банка реструктуризация – тоже положительное явление, поскольку позволяет сократить количество проблемных кредитов (наличие большого количества просроченных свыше 120 дней займов может стать основанием для проверки Банком России и для отзыва лицензии).

Чьи кредиты могут быть реструктурированы

У банков есть перечень категорий клиентов, которые могут быть включены в программы реструктуризации. Среди них:

- уволенные по сокращению или из-за закрытия организации наемные работники;

- сотрудники, которых работодатель официально уведомил о снижении заработной платы;

- ИП, чей бизнес понес серьезные убытки;

- обладатели валютных кредитов, пострадавшие в результате девальвации;

- пострадавшие в результате стихийных бедствий и крупных аварий.

Принадлежность к любой из перечисленных категорий должна быть подтверждена документально. Принимаются любые официальные документы, но предпочтение отдается утвержденным формам (2-НДФЛ, 3-НДФЛ, справки из центра занятости населения и так далее).

Муж сходил в оба банка, но нигде даже считать ему не стали: сказали, мол, принесешь справку о понижении зарплаты, тогда предложим отсрочку на полгода. А у него зарплата на 80% – серая, ничего не докажешь. Теперь, видимо, будем другие варианты искать».

Несколько другие правила действуют при рассмотрении реструктуризации для ипотечников. Здесь факторы такие:

- жилье, купленное в ипотеку, должно быть единственным;

- чистый доход на каждого члена семьи (без учета платежа по ипотеке) – не более трех МРОТ;

- нет собственности, которую можно пустить на погашение кредитов (машина, ценные бумаги, недвижимость).

Как оформляется реструктуризация кредита

1 Заполняем анкету по форме банка. В ней указываются данные о кредите, о ежемесячных платежах, обязательно отмечается причина, по которой заемщик обращается за реструктуризацией. Также необходимо сообщить банку о своих доходах (предоставить справку 2-НДФЛ для оценки динамики поступлений), основных расходах и имеющемся имуществе.

При реструктуризации ипотеки предоставляются документы на приобретенную недвижимость. Кроме того, большинство банков дают возможность выбрать конкретный способ изменения условий договора. Далеко не факт, что это пожелание реализуется, но так или иначе ваше мнение примут к сведению.

2 Передаем анкету в отдел по работе с кредитными долгами.

3 Встречаемся с менеджером банка, повторяем всё, что написали в анкете. Совместно выбираем наиболее подходящую схему реструктуризации.

4 Пишем заявление, прикладываем документы (копию паспорта, кредитный договор, справки, подтверждающие изменение уровня доходов).

5 В случае положительного решения оформляется новое соглашение. В нем прописывается схема реструктуризации. Обратите внимание: если по реструктурируемому соглашению у вас был поручитель, запустить процедуру и составить другой договор без его согласия невозможно.

Перед подписанием убедитесь, что предыдущий договор закрыт (обычно выдается соответствующая справка), а график платежей по новому документу вас устраивает. Если предлагают сначала подписать, потом распечатать график – не соглашайтесь, требуйте полной информации.

Какие существуют программы реструктуризации

Способ первый: Пролонгация кредитного договора

Вам увеличат срок кредита, пропорционально уменьшив ежемесячные платежи. Если было принято решение о штрафных санкциях, их тоже разведут по месяцам. Обычно срок, на который продлевают действие кредита, не превышает максимального для данного кредитного учреждения.

Например, если потребительские кредиты дают на срок не более 5 лет, а вы взяли на 3 и сразу перестали платить, то пролонгируют вам договор не более чем еще на 2 года. Часто соглашение о пролонгации предполагает повышение процентной ставки.

Через полгода уволили, не смог платить, подал на реструктуризацию. Оказалось, что за 6 месяцев основного долга погасил всего 10 тысяч. Предложили оставшиеся 190 000 пролонгировать на год без отсрочки. Получилось 8700, уже лучше, но переплата – почти 74 тысячи».

Если этот пример представить в виде сравнительной таблицы, то получится вот что:

| Параметры кредита | Первоначальные условия кредита | Реструктурированный кредит с пролонгацией на 1 год |

| Сумма кредита | 200 000 руб. | 190 000 руб. |

| Процентная ставка | 27% | 27% |

| Ежемесячный платеж | 10870 руб | 8780 руб |

| Переплата | 61 000 руб | 73360 руб |

| Стоимость кредита | 261 000 руб | 263360 руб |

| Уплаченная до рефинансирования за 6 мес. сумма | – | 65220 руб |

| Итоговая стоимость кредита | 261 000 руб | 328580 руб |

Способ второй: Кредитные каникулы

Отсрочка уплаты основного долга на определенный срок (от 1 до 24 месяцев). Весь этот срок клиент платит только проценты.

Это самый дорогой вариант для заемщика, потому что после «каникул» ситуация возвращается на круги своя (только переплата становится больше, поскольку ее пересчитывают на весь увеличившийся срок кредита) и получается, что вы подарили банку один или несколько лишних процентных платежей.

Но иногда такая отсрочка дает возможность найти хорошую работу либо запустить бизнес – и выкарабкаться.

График платежей, что характерно, дали только после подписания. Смотрю – а переплата по кредиту увеличилась на 20800 рублей! Долго пыталась выяснить, почему так, мне говорили про чудо-алгоритм, который так рассчитывает. Отменить кредитные каникулы отказались – на претензию ответили, что раз сама подписала, значит, было всё разъяснено. Подарки купила, но осадочек остался».

Способ третий: Уменьшение процента по кредитному договору

Редкий вариант реструктуризации, возможен обычно в период существенного снижения ставки рефинансирования Центральным Банком РФ и только для заемщиков, впервые допустивших просрочку. Чаще всего такое изменение условий банки предлагают ипотечникам.

Способ четвертый: Замена валюты кредита

Такой способ реструктуризации актуален в период девальвации – как это произошло на рубеже 2014-2015 годов, когда у сотен тысяч обладателей валютной ипотеки кредитная нагрузка в одночасье выросла вдвое.

Для банка «размен» кредита в долларах или евро на рублевый не слишком выгоден, поэтому чаще всего замена валюты становится следствием политического решения руководства банка под влиянием внешних факторов.

Способ пятый: Списание неустойки

В некоторых случаях можно получить полное прощение всех штрафов и пеней. Но для этого придется либо предъявить очень веские основания просрочки платежей по кредиту, либо судебное решение о признании физлица банкротом.

Если банк посчитает, что без штрафов и прочих санкций вы способны выплатить кредит, вам могут дать такую возможность. Но чаще на штраф дают рассрочку, особенно если речь идет о пролонгировании договора.

В декабре кое-как добралась до офиса банка, подала документы на реструктуризацию. Попросила списать неустойку и учесть очередные платежи в счет просроченных. Они там очень долго думали, одобрили только в марте. Штрафы отменили, придется заплатить только проценты за «пользование деньгами» в эти полгода (помимо основного долга и текущих процентов, конечно)».

Способ шестой: Комбинация из нескольких способов

В отдельных случаях банк применяет сразу несколько способов реструктуризации. Пролонгация может комбинироваться со списанием неустойки, изменение валюты – с «кредитными каникулами».

Такой подход не относится к стандартным программам реструктуризации и возникает в результате переговоров между банком и заемщиком. Какой-либо выгоды клиенту он не сулит, часто негативные финансовые последствия суммируются.

Способ седьмой: Реструктуризация с использованием господдержки

Такой способ используется для спасения от финансового краха заемщиков по ипотечным кредитам.

Например, программа реструктуризации ипотеки от Агентства по ипотечному жилищному кредитованию (АИЖК), действовавшая с 2016-го по март 2017 года, предполагала снижение ставки по кредиту до 12%. Государство доплачивало за заемщика банку сумму, эквивалентную 10 и более процентам размера кредита (не более 600 тысяч рублей).

При этом использовались обычные программы: скажем, проводилось пролонгирование договора со ставкой в 12%, разница между ставкой банка и измененной компенсировалась АИЖК.

Либо утвержденная для заемщика сумма просто вносилась в счет погашения ипотеки, а оставшиеся платежи пересчитывались. Помочь получилось 22 тысячам заемщиков, затем средства, выделенные на госпрограмму, закончились. Сейчас программу пытаются реанимировать.

Но в начале марта менеджер из банка сказала, что нам одобрили списание 20 процентов долга (это 200 тысяч!), нужно только принести справку из Росреестра и оригиналы документов наших и на квартиру. Ложка дегтя: нужно заплатить налог государству, потому что я типа получил выгоду».

Часто задаваемые вопросы

ВОПРОС: Уже три раза отказали в реструктуризации на том основании, что в прошлом были просрочки по кредиту. Платить не могу. Как заставить банк изменить договор?

– Отказ по телефону или по предварительной заявке не значит, что нужно смириться. Как правило, ответ вам готовит рядовой специалист, который строго выполняет инструкцию.

Житель Ярославля добился реструктуризации в сложнейшем случае (длительная просрочка, проблемы с подтверждением снижения доходов) за счет того, что убедительно, со ссылкой на ст.451 Гражданского кодекса РФ, изложил свои аргументы заместителю начальника отделения банка.

Есть и другие способы. При долге, превышающем 500 тысяч рублей, заемщик имеет право спустя 3 месяца просрочки платежа обратиться в суд с заявлением о банкротстве физлица. Это позволит избежать штрафов и пеней, но сам процесс банкротства сложен и не для каждого удобен.

Кроме того, можно дождаться судебного разбирательства по вашей задолженности и добиться реструктуризации в суде. Ждать имеет смысл, если ваш банк не продает «плохие» долги коллекторам (этим занимается, например, «Ренессанс Кредит»).

ВОПРОС: У меня кредитная карта с лимитом 200 тысяч рублей. Можно ли ее реструктурировать?

– К погашению по кредитной карте ежемесячно предъявляется обязательный платеж в размере 5-8% от общей суммы долга. И чем быстрее вы исчерпываете лимит, тем больше приходится платить каждый месяц.

Особенность реструктуризации долга по кредитке в том, что пролонгирование проблематично: по сути, банк предоставляет вам кредитную линию без требования погасить весь заем к определенному сроку. Поэтому чаще изменяются другие условия: устанавливается индивидуальный уровень обязательного платежа, увеличивается лимит, предоставляются «кредитные каникулы».

Новые условия, как правило, оказываются хуже предыдущих: повышается процентная ставка, в некоторых случаях блокируется лимит, при изменении обязательного платежа ускоренными темпами погашаются проценты. Поэтому специалисты советуют реструктурировать карту только в крайнем случае.

ВОПРОС: Влияет ли реструктуризация на кредитную историю?

– Реструктуризация не отразится в вашей кредитной истории только в одном случае: если вы сумеете убедить банк изменить условия кредитного договора еще до образования просрочки. Данные о том, что у клиента возникли проблемы с доходной частью семейного бюджета, в Бюро кредитных историй не отправляются. Там появится отметка о договоре с новыми условиями погашения кредита.

Во всех прочих случаях качество кредитной истории пострадает – но не от реструктуризации, а от самого факта просрочки платежей. Если неоплаченная задолженность составит месяц, а затем вы ее закроете при помощи банка, нарушение будет отражено в КИ, но другие кредитные организации посчитают его незначительным.

Реструктуризация после просрочки нескольких платежей или после неоднократной просрочки одного платежа трактуется банками как периодическое уклонение от исполнения обязанности заемщика, а это уже серьезное нарушение и большое пятно на кредитной истории.

Пересмотр условий договора по инициативе банка после длительной просрочки – самый печальный для КИ вариант. Он как бы намекает другим кредитным организациям, что заемщик до последнего момента не шел на контакт. Получить банковский кредит в будущем с такой отметкой в КИ практически невозможно.

Заключение

Давайте закрепим изученный материал.

- Реструктуризация нужна вам в тех случаях, когда возникли сложности с выплатой действующих кредитов. Эта процедура облегчит выплату долга. Не путайте реструктуризацию с рефинансированием – это две абсолютно разных банковских операции. С помощью реструктуризации вы сможете сохранить положительную кредитную историю, которая пригодится вам при оформлении будущих кредитов. Но здесь крайне важно оформить реструктуризацию до момента первой просрочки. Пролонгация, как и кредитные каникулы, уменьшают ваш ежемесячный платеж, но увеличивают итоговую переплату по кредиту. Снижение ставки – крайне редкий вид реструктуризации, возможен только при снижении ставки рефинансирования, но это самый выгодный для заемщика вариант реструктуризации. Если вам отказали в реструктуризации – это не повод вешать нос, подайте документы второй, третий раз. Тщательно протоколируйте свои действия, требуйте письменный отказ от банка, готовьте себе доказательную базу на случай судебного процесса.

Если у вас остались какие-либо вопросы, задайте их в комментариях ниже. Поделитесь в соц.сетях этой инструкцией, возможно кому-то из ваших друзей она сейчас актуальна!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста мышкой и нажмите Ctrl+Enter.