Ипотека по двум документам в Сбербанке

В Сбербанке среди ряда программ ипотечного кредитования имеются специальное предложение для людей, которые по определённым причинам не могут предоставить банку официальное подтверждение своего дохода.

В Сбербанке среди ряда программ ипотечного кредитования имеются специальное предложение для людей, которые по определённым причинам не могут предоставить банку официальное подтверждение своего дохода.

В этом случае Сбербанк может рассмотреть заявку клиента всего по 2 документам, удостоверяющим личность. Данное предложение начало действовать в Сбербанке ещё с 2014 года и актуально по сегодняшний день.

Об особенностях оформления ипотеки по 2 документам в Сбербанке читайте далее.

Ипотека по 2 документам в Сбербанке: реально ли получить?

Оформление жилищного займа без подтверждения дохода возможно в Сбербанке только по 2 кредитным программам:

- «Приобретение готового жилья».

- «Приобретение строящегося жилья».

Данное предложение по упрощённому рассмотрению ипотечной заявки актуально также и в рамках акций на новостройки и для молодых семей.

Преимущества программы

Программа ипотечного кредитования по 2 документам от Сбербанка содержит важные плюсы для заёмщиков, а именно:

- Снижение переплаты по кредиту за счёт внесения большого первоначального взноса.

- Отсутствие необходимости предоставлять справку о доходах.

- Уменьшение процентной ставки (при участии в акциях).

- Возможность частичного оформления ипотеки, выбора квартиры и регистрации в режиме онлайн.

По каким двум документам дают ипотеку в Сбербанке?

Чтобы подать ипотечную заявку в Сбербанк по упрощённой схеме, соискателю нужно предоставить паспорт РФ и один из следующих документов:

Чтобы подать ипотечную заявку в Сбербанк по упрощённой схеме, соискателю нужно предоставить паспорт РФ и один из следующих документов:

- загранпаспорт;

- СНИЛС;

- водительские права;

- военный билет;

- удостоверение личности сотрудника федеральных властей.

После рассмотрения заявки и одобрения кредита заёмщика попросят собрать документы по приобретаемой недвижимости.

Кроме того, Сбербанк может затребовать у соискателя документальное подтверждение наличия суммы для внесения первоначального взноса. Как правило, деньги просто размещаются на счёте Сбербанка.

Условия оформления

Поскольку ипотека выдаётся по облегчённому пакету документов, банк старается свести к минимуму свои риски, поэтому выдаёт жилищный кредит на более жёстких условиях.

Ключевое условие – внесение первоначального взноса в минимальном размере 50% от стоимости приобретаемого объекта.

Остальные условия:

- Валюта: рубли.

- Сумма: от 300 000 руб. до 15 000 000 руб. для покупки объектов, располагающихся на территории г. Москвы и г. Санкт-Петербурга, и до 8 000 000 руб. для покупки прочих объектов.

- Сроки: от 1 года до 30 лет.

- Обязательное страхование приобретаемого имущества.

Процентные ставки по ипотечным программа в Сбербанке смотрите здесь.

Процентные ставки по ипотечным программа в Сбербанке смотрите здесь.

В 2020 году Сбербанк предлагает своим клиентам оформить ипотеку по 2 документам в рамках акции «Витрина» (на покупку готового жилья) по сниженной процентной ставке.

Для того чтобы посмотреть условия, зайдите на официальный сайт Сбербанка, найдите ссылку на ДомКлик и выберите подходящий вариант из всех предложений в режиме онлайн.

На строящееся жилье также предлагаются специальные акции. Список партнёров-застройщиков можно посмотреть на сайте Сбербанка.

Семьи, попадающие под условия программы для молодых семей, могут рассчитывать на упрощённую схему подачи документов и пониженную ставку по ипотечному кредиту. Участвовать в программе могут семьи, в которых одному или обоим супругам исполнилось не более 35 лет.

Требования к заёмщику и к объекту недвижимости

Клиент, обращающийся в Сбербанк за ипотекой по двум документам, должен соответствовать следующим требованиям:

- Возраст: от 21 до 65 лет.

- Гражданство и регистрация (постоянная или временная) РФ.

- Абсолютная дееспособность.

- Трудовой стаж: не менее 1 года в течение последних 5 лет занятости.

Зарплатным клиентам Сбербанк предоставляет льготу в виде снижения первоначального взноса до 15 % от стоимости жилья.

Приобретаемая недвижимость обязательно проходит аккредитацию в вопросах ликвидности и соответствия основным требованиям Сбербанка.

Как взять ипотеку по двум документам в Сбербанке?

При оформлении ипотеки в Сбербанке без подтверждения дохода рекомендуется участвовать в акции с целью максимального снижения процентной ставки по кредиту.

Планируя подавать заявку на ипотеку, оцените свою платёжеспособность, выберите программу ипотечного кредитования, наиболее выгодную и приемлемую для вас, определите необходимую сумму кредита.

Рассчитать приблизительную сумму ежемесячного платежа поможет ипотечный онлайн-калькулятор на сайте Сбербанка. Здесь можно менять параметры на своё усмотрение и определить, какой размер кредита и ежемесячных платежей будут приемлемы для вас.

Дальнейшие этапы оформления ипотеки по 2 документам:

В анкете на ипотеку предоставляются следующие сведения:

- личные данные;

- дата и место рождения;

- семейный статус;

- образование;

- контакты;

- адрес места жительства и регистрации;

- данные о работе и работодателе;

- сумма ежемесячных доходов и расходов;

- данные об имуществе, имеющемся в собственности клиента (движимом и недвижимом);

- данные по запрашиваемому кредиту (сумма, срок, программа/специальные условия).

Рассмотрение ипотечной заявки осуществляется в течение 2-5 рабочих дней. Если заявка отправляется удалённо, то важно понимать, что вынесенное решение будет предварительным и потребует личного предъявления 2 документов в банк.

Часто ли отказывают в ипотеке в Сбербанке по двум документам?

Сбербанк – один из лидирующих банков в России. Сюда поступает большое количество заявок на ипотеку. Логично, что самый надёжный банк страны держит также лидерство и по количеству отказов в предоставлении ипотеки.

В Сбербанке ипотека по 2 документам не подойдёт для тех, кто получает неофициальный доход без отчислений в ПФР. Сбербанк чётко проверяет данную информацию и даёт отказ по ипотеке.

Наиболее распространённые причины для отрицательного ответа по заявке в Сбербанке следующие:

Сбербанк всегда отказывает по заявке на ипотеку гражданам с плохой кредитной историей.

Ипотека по двум документам от Сбербанка – хорошая альтернатива для граждан, имеющих достаточный уровень доходов, но по каким-либо причинам не желающих это подтвердить официально.

При наличии средств на первоначальный взнос в размере 50 % у гражданина имеются хорошие шансы на оформление ипотеки без подтверждения доходов на выгодных условиях.

Ипотека по двум документам в Сбербанке: калькулятор, условия, проценты и требования по первоначальному взносу

Заемщики, не имеющие возможность подготовить полный комплект бумаг и необходимых справок имеют возможность получить ипотеку с предъявлением минимального пакета документов. Разберем подробнее, какие условия предлагает Сбербанк – ипотека по двум документам в котором распространяется на покупку готового и строящегося жилья.

Условия ипотеки по двум документам в Сбербанке

Оформление жилищного займа с минимальным комплектом бумаг возможно только по двум кредитным программам: «Приобретение готового жилья» и «Приобретение строящегося жилья».

Ключевые параметры ипотеки по 2 документам в Сбербанке выглядят так:

- размер заемных средств – от 300 тысяч до 8 млн. руб. в регионах (до 15 млн. в Спб и Москве);

- первый взнос – минимум 50% от стоимости недвижимости;

- срок кредитования – до 30 лет.

ВАЖНО! Льгота в виде предоставления двух документов по ипотечной заявке распространяется не только на базовые условия кредитования, но и на акции и спецпредложения Сбербанка (например, в рамках акций на новостройки и для молодых семей).

Приобретаемый жилой объект в обязательном порядке должен пройти аккредитацию банка в вопросах ликвидности, а также соответствия основным требованиям кредитора.

Процентная ставка

Для готового жилья ипотека без справки о доходах в Сбербанке оформляется с применением следующих процентных ставок:

| Процентные ставки | Базовая ставка | Надбавки |

|---|---|---|

| Готовое жилье | 8,9 | +0,3% – если квартира куплена не через сайт domclick +0,3% при ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам |

| Акция “Молодая семья” | 8,5 | +0,3% – если квартира куплена не через сайт domclick +0,3% при ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам |

Квартиру в новостройке можно приобрести на следующих условиях:

| Проценты | Ставка, % | Надбавки |

|---|---|---|

| Базовые ставки | 8,7 | + 0,3% если ПВ от 15-20%; +1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам. |

| Субсидированные ставки на срок до 7 лет | 6,5 | + 0,3% если ПВ от 15-20%; +1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам. |

| Субсидированные ставки на срок от 7 лет 1 мес. до 12 лет. | 7,2 | + 0,3% если ПВ от 15-20%; +1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам. |

| Субсидированные ставки на срок от 12 лет 1 мес. до 30 лет. | 7,7 | + 0,3% если ПВ от 15-20%; +1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам. |

ОБРАТИТЕ ВНИМАНИЕ! Ставка по ипотеке по двум документам будет на 0,8% выше, чем базовая ставка по программе.

Если клиент не имеет зарплатной карты Сбербанка, то стандартный процент будет увеличен на 0,5 п.п. Если заключается договор только имущественного страхования (без личной страховки), то ставка автоматически вырастет на 1 п.п. Также есть надбавки за размер первого взноса и приобретение квартиры не через сайт ДомКлик от Сбербанка.

Калькулятор

| Дата | Тип | Сумма/ставка | |

| Срок | 0 мес. |

| Сумма | 0 руб. |

| Ставка | 0 % |

| Переплата | 0 руб. |

| Начало выплат | |

| Конец выплат | |

| Необходимый доход |

| № | Дата | Платеж | Основной долг | Проценты | Остаток долга | Досрочные погашения |

Заключение любого кредитного договора предполагает детальное изучение условий кредитования и использование специального инструмента для расчетов – ипотечного калькулятора. Сделать предварительные расчеты и здраво оценить свои финансовые возможности по обслуживанию долга можно с помощью калькулятора Сбербанка или нашего наглядного сервиса.

В специальной форме пользователю необходимо заполнить следующие сведения об оформляемом займе:

- сумма кредита;

- процентная ставка в % годовых;

- срок кредитования;

- тип платежей;

- дата выдачи.

На основе введенных калькулятор рассчитает итоги в двух форматах: в виде таблицы и в виде графика.

В итоге потенциальный заемщик получит значение итоговой переплаты по ипотеке за весь период использования кредитных средств, сумму ежемесячного платежа и минимальный уровень дохода для погашения долга. На основе таких данных клиент сможет определить кредитную нагрузку и принять верное решение относительно целесообразности получения займа по выбранным параметрам.

Дополнительно программа предоставляет возможность скорректировать платежный график и, соответственно, итоговые показатели полной стоимости кредита, с учетом досрочного погашения задолженности (как частичного, так и полного), также в случае использования средств материнского капитала.

Требования к заемщику

Клиент, обращающийся в Сбербанк за ипотекой по двум документам, должен соответствовать таким требованиям:

- Возрастной ценз – от 21 до 65 лет.

- Наличие гражданства России и регистрации (постоянной или временной).

- Полная дееспособность.

- Трудовой стаж не менее года в течении последних пяти лет занятости (при минимальной занятости на текущем месте работы не менее полугода).

Так как ипотека не предполагает предоставления в Сбербанк справок о доходах и иных подтверждающих финансовое состояние заемщика документов, то среди обязательного требования банка нет пункта о получении стабильной заработной платы. Все вытекающие отсюда риски компенсируются серьезным первоначальным взносом (не менее 50%) и устанавливаемыми процентными ставками.

Зарплатные клиенты в любом случае предъявляют сокращенный пакет бумаг, так как Сбербанку доступна информация о занятости такого клиента, уровне его дохода и движении средств на личных банковских счетах. В индивидуальном порядке банк может снизить первоначальный взнос до вполне стандартного (не менее 15% от стоимости покупаемого жилья).

Важный нюанс! В отличие от ипотеки по двум документам ВТБ, в Сбербанке ипотека по двум документам не подойдет для тех, кто получает неофициальный доход без отчислений в пенсионный фонд. Сбербанк четко проверяет эту информацию и дает отказ по ипотеке, поэтому если у вас нет официального дохода или трудоустройства, то рекомендуем почитать наш пост о том, как взять ипотеку без подтверждения дохода.

Документы

Для того, чтобы подать ипотечную заявку в Сбербанк по двум документам, клиент должен будет предоставить следующие бумаги:

- заполненную заявление-анкету;

- российский паспорт;

- второй документ на свое усмотрение.

К последнему типу документа можно отнести водительские права, загранпаспорт, военный билет, СНИЛС или удостоверение личности военного/сотрудника федеральных властей.

В ряде случаев Сбербанк может затребовать предоставить документальное доказательство наличия у клиента требуемой суммы для оплаты первого взноса. Как правило, деньги просто размещаются на счете Сбербанка.

После рассмотрения заявки и вынесения положительного решения относительно данного заемщика следует подготовить бумаги по приобретаемой недвижимости.

Как подать заявку

Подача заявки на ипотеку по 2-м документам в Сбербанк осуществляется любым из трех доступных способов:

- В уполномоченном отделении Сбербанка при личном присутствии и заполнении анкеты собственноручно (как правило, в специализированном ипотечном центре).

- Удаленно через сайт Сбербанка путем отправки онлайн-заявки.

- Через наш сайт.

Анкета на ипотеку подразумевает заполнение следующих сведений о себе и займе:

- Ф.И.О., дата и место рождения;

- контакты;

- семейное положение;

- образование;

- адрес регистрации и фактического места жительства;

- данные о работе и работодателе (должность, наименование работодателя, вид деятельности, стаж);

- сумма ежемесячных расходов и доходов;

- данные об имеющемся имуществе в собственности клиента (движимом и недвижимом);

- данные по запрашиваемому кредиту (требуемая сумма, срок кредитования, программа/специальные условия).

Рассмотрение любой ипотечной заявки Сбербанком осуществляется обычно в течение 2-5 рабочих дней. Если заявка отправляется удаленно в режиме реального времени, то важно понимать, что вынесенное решение будет предварительным и потребует в случае одобрения, предъявления двух документов в банк.

Отзывы клиентов

Примеры отзывов от клиентов Сбербанка, воспользовавшихся ипотекой по двум документам:

- Валерий, Москва: «Несмотря на то, что работаю в одной и той же организации уже 7 лет, получаю серую зарплату и поэтому не имею возможности предоставить полный пакет всех бумаг и справок. После принятия решения о покупке квартиры решил брать кредит, так как до требуемой суммы не хватало чуть больше половины. Специалист банка грамотно проконсультировал и посоветовал подавать заявку на получение ипотеки по двум документам. Первоначальный взнос в 50 процентов по ипотеке меня вполне устроил, так как сумму уже лежала на моем счете. Ожидал задержек от Сбербанка, однако был приятно удивлен, так как оформили кредит в течении двух недель. Из документов предоставлял только паспорт и СНИЛС».

- Елена, Волгоград: «Являюсь участником зарплатного проекта Сбербанка почти три года, поэтому логично, что ипотеку решила брать именно здесь. Условия были предложены очень выгодные. Никакие справки о доходах, копия трудовой и иные документы не понадобились. Предоставила только свой паспорт и водительское удостоверение. Нареканий по консультированию клиентов и срокам рассмотрения заявки нет. Единственный нюанс в оформлении моей сделки – это затягивание сроков по оценке приобретаемой квартиры. Потребовался отчет об оценке, и дополнительно залоговая служба осматривала квартиру и проводила свой анализ. Так как покупала вторичное жилье, на его оценку ушло чуть более недели. Думала эта процедура происходит быстрее. В итоге ипотеку оформила почти за 3 недели».

Ипотека по двум документам в Сбербанке позволяет приобрести выбранный объект недвижимости без лишних временных затрат и с выгодными условиями и требованиями. Клиент сможет получить до 15 миллионов рублей сроком до 30 лет с условием внесения не менее 50% от цены жилья в виде первоначального взноса. Из документов потребуется только российский паспорт и второй документ на выбор заемщика.

Подробнее ипотека по двум документам в банках описана в следующем посте. Также рекомендуем узнать ставки по ипотеке в Сбербанке по другим программам, а также общие условия ипотеки Сбербанка.

Ждем ваши вопросы и будем рады вас услышать на бесплатной консультации с ипотечным юристом. Запись на нашем сайте через онлайн-консультанта.

Условия оформления ипотеки в Сбербанке по двум документам в 2019 году

Ипотека — долгосрочный кредит на покупку собственного недвижимого имущества за денежные средства, предоставляемые банком, под залог этого же либо уже имеющегося объекта недвижимости. Ипотечное кредитование довольно распространено сейчас, потому что дает возможность быстро купить жильё, а не копить на него деньги на протяжении долгих лет. В 2019 году можно взять на выгодных условиях ипотеку по двум документам в Сбербанке и рассчитать его заранее, воспользовавшись нашим онлайн-калькулятором.

Программы банка

По программе «Приобретение строящегося жилья» можно купить квартиру в новостройках с высоким уровнем качества условий проживания. Деньги выдаются только в российских рублях. Сумма кредита варьируется от 300 000 рублей до 15 000 000 р. Процентная ставка составляет от 13.5−14% годовых, в зависимости от срока кредита. Кредитование 15 000 000 р. распространяется на жилье, которое расположено на территории г. Москвы и г. Санкт-Петербурга.

По программе «Приобретение строящегося жилья» можно купить квартиру в новостройках с высоким уровнем качества условий проживания. Деньги выдаются только в российских рублях. Сумма кредита варьируется от 300 000 рублей до 15 000 000 р. Процентная ставка составляет от 13.5−14% годовых, в зависимости от срока кредита. Кредитование 15 000 000 р. распространяется на жилье, которое расположено на территории г. Москвы и г. Санкт-Петербурга.

Максимальный срок выдачи ипотеки — 30 лет, а сумма первоначального взноса составляет 50%. При желании можно досрочно погасить задолженность по ипотеке.

По программе «Приобретение готового жилья» возможно приобрести квартиры на вторичном рынке. Однако для этого необходимо в обязательном порядке предоставить акт оценки имущества. Услуги оценщика, который исследует условия и расположение дома, оплачиваются заемщиком. По этой программе минимальная процентная ставка составляет 12% годовых. Остальные условия аналогичны тем, которые предлагает программа с объектами первичного рынка застройки, но сумма кредита за пределами г. Москвы либо г. Санкт-Петербурга не должна быть выше 8 000 000 рублей.

По программе «Приобретение готового жилья» возможно приобрести квартиры на вторичном рынке. Однако для этого необходимо в обязательном порядке предоставить акт оценки имущества. Услуги оценщика, который исследует условия и расположение дома, оплачиваются заемщиком. По этой программе минимальная процентная ставка составляет 12% годовых. Остальные условия аналогичны тем, которые предлагает программа с объектами первичного рынка застройки, но сумма кредита за пределами г. Москвы либо г. Санкт-Петербурга не должна быть выше 8 000 000 рублей.

Требования к заемщикам

В индивидуальном порядке для клиентов, которые получают заработную плату в Сбербанке, сумма первоначального взноса может быть снижена до 15%.

Перечень необходимых документов

В качестве второго документа можно предоставить водительское удостоверение, военный билет, загранпаспорт. Служащие по контракту могут предъявить удостоверение военнослужащего или сотрудника федеральных органов власти. Читайте также: Военная ипотека и условия её получения

Согласно требованиям, банк имеет право потребовать дополнительные документы при оформлении кредита.

Правила оформления кредитной заявки

Чтобы сэкономить личное времени и силы, рекомендуется подавать заявку онлайн, зайдя на официальный сайт банка с помощью интернета, а после ее одобрения лично явиться в отделение Сбербанка для уточнения деталей и оформления договора ипотеки. Чтобы подать заявку в онлайн-режиме, нужно только заполнить необходимые сведения, включающие:

- паспортные и личные данные;

- город, в котором планируется покупка жилья;

- сумму кредита.

Еще можно лично явиться в ближайшее отделение Сбербанка и заполнить анкету собственноручно.

В ней нужно заполнить следующие сведения:

- Фамилия, имя и отчество заявителя.

- Дата и место рождения.

- Контактная информация.

- Семейное положение.

- Образование.

- Адрес постоянной или временной регистрации и фактического места проживания.

- Информацию о работе и работодателе.

- Сумма ежемесячных расходов и доходов.

- Данные об имуществе, принадлежащем заявителю.

- Требуемая кредитная сумма и срок ее выплаты.

На всех этапах оформления ипотеки можно консультироваться со специалистами банка лично или по телефону горячей линии в любое время рабочего графика.

Калькулятор расчета онлайн

Инструмент банка позволяет самостоятельно рассчитать параметры кредитования по действующим условиям предоставления займа в рамках выбранной программы. С помощью калькулятора ипотеки Сбербанка по 2 документам можно автоматически рассчитать размер максимальной кредитной суммы, данные о ежемесячных платежах и выгодность досрочной выплаты ипотечных средств. Для получения этих данных необходимо выбрать:

- целевое назначение предоставляемых кредитных денег;

- стоимость приобретаемого недвижимого имущества;

- сумму первоначального взноса;

- срок кредитования.

Интерфейс калькулятора прост. После ввода основных параметров нужно обозначить галочками пункты, позволяющие клиенту получить более выгодные условия ипотечного кредитования. К ним относятся: участие в зарплатном проекте, согласие на заключение комплексного страхования и использование электронной регистрации сделки.

Интерфейс калькулятора прост. После ввода основных параметров нужно обозначить галочками пункты, позволяющие клиенту получить более выгодные условия ипотечного кредитования. К ним относятся: участие в зарплатном проекте, согласие на заключение комплексного страхования и использование электронной регистрации сделки.

В любой момент предоставляется возможность распечатки предварительного графика платежей для проведения сравнения нескольких вариантов расчетов.

Таким образом, при желании взять долгосрочный кредит на приобретение первичного или вторичного жилья можно воспользоваться услугами Сбербанка. В 2019 году он предоставляется выгодные условия для получения ипотеки сроком от 10 до 30 лет по двум документам, удостоверяющим личность.

Кандидат экономических наук. ФГОУ ВО «Российский экономический университет им. Г.В. Плеханова».

Ипотека по двум документам в Сбербанке

Специалисты Сбербанка разработали специальный финансовый продукт, который называется «Ипотека по двум документам». Данная кредитная программа предназначена для соискателей, которые получают зарплату «в конверте» и не могут подтвердить собственное трудоустройство. Ипотека по двум документам в Сбербанке предполагает предоставление зала и высокие процентные ставки.

Ключевые условия ипотечной программы Сбербанка

Размер предоставляемой жилищной ссуды составляет от 300000 до 8 млн рублей (предельная сумма ссуды не должна превышать 85% от стоимости залоговой недвижимости). Размер первоначального платежа не может быть меньше 50% от рыночной цены приобретаемой жилплощади. Недвижимость подлежит обязательному страхованию (список аккредитованных страховщиков есть на сайте Сбербанка).

Ставка по займу начинается от 9,6% годовых. Ипотека по двум документам в Сбербанке выдаётся в валюте РФ. Жилищный заём могут оформить только резиденты РФ. Клиент Сбербанка имеет право привлечь созаёмщиков, которые будут нести солидарную финансовую ответственность по займу. Минимальный возраст потенциального заёмщика составляет 21 г.

Перечень необходимых документов для оформления ипотеки в Сбербанке

Для оформления ипотеки заёмщик обязан предъявить:

- Заявление установленного образца;

- Паспорт с пометкой о постоянной прописке;

- Документ, удостоверяющий личность соискателя (права, военный билет, удостоверение государственного служащего, загранпаспорт и пр.);

- Справки, касающиеся кредитуемого объекта;

- Квитанция, подтверждающая оплату первого взноса.

Бумаги по кредитуемому объекту могут быть предоставлены через 60 дней после одобрения заявления. Если заёмщик имеет дополнительные источники прибыли (недвижимое имущество, ценные бумаги, гражданско-правовые сделки и др.), то ему следует отнести в Сбербанк соответствующие квитанции и выписки по счетам. Ипотека по двум документам в Сбербанке может быть предоставлена гражданам, которые являются рантье (живут на процент с капитала).

Документы по кредитуемому жилью при ипотеке в Сбербанке

Заявка на ипотеку по двум документам в Сбербанке рассматривается после предоставления бумаг, касающихся залоговой недвижимости. Речь идёт о следующей документации:

- Свидетельство о госрегистрации права собственности на жилплощадь;

- Бумаги, считающиеся юридическим основанием для возникновения такого права (договор о покупке жилплощади, разрешение на проведение строительных работ, договор дарения или мены и др.);

- Отчёт оценочной компании о рыночной стоимости жилплощади (оценка должна проводиться специалистом фирмы, которая подписала договор со Сбербанком);

- Справка из ЕГРП, подтверждающая отсутствие обременений;

- Кадастровый паспорт помещения (с экспликацией и планом дома);

- Нотариально заверенное согласие мужа или жены на передачу в залог квартиры или дома;

- Брачное соглашение (при его наличии);

- Заявление о том, что соискатель не состоит в семейных отношениях (актуально для холостых заёмщиков). Данная бумага заверяется нотариусом в обязательном порядке;

- Разрешение органов опеки. Документ предоставляется в ситуациях, когда одним из владельцев помещения является несовершеннолетний.

Кредитные эксперты Сбербанка уделяют особое внимание юридической чистоте сделки. Если в залоговой квартире прописаны посторонние лица, то их необходимо выписать перед совершением финансовых транзакций. Не следует пытаться обманывать банкиров. Мошенничество быстро вскроется и недобросовестный заёмщик станет фигурантом уголовного дела.

Требования к залогу при получении ипотеки Сбербанка

Ипотека по двум документам в Сбербанке выдаётся соискателям, предоставившим качественное залоговое обеспечение. Залоговый объект должен находиться в надлежащем техническом состоянии. Кредитная организация не принимает в качестве обеспечения ветхо-аварийные дома и здания, которые подлежат сносу. Залог должен иметь известную ликвидность. Кредитный комитет практически не принимает в качестве обеспечения жильё премиум-класса, так как его сложно реализовать в приемлемые сроки. Определённые сложности могут возникнуть и у хозяев квартир, расположенных вдали от центра города.

Недвижимость, находящаяся в районах с неблагоприятной экологической обстановкой, обычно продаётся с большим дисконтом. То же самое касается домов, которые расположены в местах со слабо развитой инфраструктурой и повышенным уровнем криминальной активности. Квартиры, расположенные на первом и последнем этаже, ценятся ниже, чем помещения расположенные на среднем ярусе. Если клиент является собственником жилья, расположенного в деревянном доме, то его заявка на кредит будет отклонена.

В качестве обеспечения принимаются только здания с металлическими или железобетонными перекрытиями. Фундамент дома должен быть сделан из камня, кирпича или железобетона. Сбербанк вправе отклонить заявку клиента, желающего предоставить в залог жилплощадь, расположенную в пятиэтажном панельном доме. Это связано с тем, что Правительством РФ принята программа реновации, которая предполагает снос «хрущёвок» в столице и других крупных городах.

Не принимаются в качестве обеспечения комнаты, находящиеся в общежитиях и коммунальных квартирах. Реализация данного имущества затрудняется тем, что собственник обязан получить согласие соседей на операции с недвижимостью. Исключение может быть сделано для заёмщика, который выкупает последнюю комнату в коммунальной квартире (остальные помещения уже являются собственностью соискателя).

В жилом помещении должны быть проведены все необходимые коммуникации (отопление, горячее и холодное водоснабжение, канализация, электропроводка). В качестве обеспечения не принимаются помещения, имеющие совмещённый санузел. Если собственник проводил перепланировку помещения, то она должна быть узаконена в установленном порядке.

Ипотека по двум документам

Ипотека по двум документам в Сбербанке в 2020 году: условия и проценты

Получение ипотеки – непростой, трудоемкий процесс обретения желаемой недвижимости. Однако многие заемщики уже на этапе подготовки документов начинают паниковать, ведь им приходится готовить, заказывать много бумаг. Сбербанк облегчил ипотечные условия заемщикам, разработав программу ипотеки по двум документам.

Условия ипотеки по двум документам в Сбербанке

Взять в ипотеку недвижимость по двум документам от Сбербанка можно по таким предложениям:

- Покупка готового жилья;

- Приобретение строящегося жилья.

Основные условия этих программ схожи:

- Минимальный размер кредита – 300 тыс. руб., а максимальный – 8 млн. руб. (для столицы и Северной столицы РФ этот размер может достигать 15 млн. руб.);

- Максимальный срок взятия ипотеки – 30 лет;

- Страхование залогового имущества – обязательно.

Потенциальные заемщики, обратившиеся в Сбербанк, могут оформить ипотеку и без предоставления справки о доходах и подтверждения занятости. Но одно из обязательных условий программы является выплата первоначального взноса в размере от 50%.

Как и в других ипотечных предложениях, клиент должен представить Сбербанку залоговое имущество, которым выступает объект договора.

Страхование жизни, здоровья или титульное можно оформить по желанию. Но если отказаться от этих страховок, то можно сразу получить увеличение процентной ставки на одну позицию.

По каким двум документам Сбербанк может выдать ипотеку?

Первым обязательным документом является гражданский паспорт заемщика (гражданина РФ). А второй документ заемщик выбирает сам. Это может быть: военный билет, водительские права, загранпаспорт, СНИЛС.

В такой программе ипотечного кредитования могут нуждаться лица, которые:

- Хотят срочно оформить сделку;

- У них нет желания или возможности собирать весь пакет документов;

- Могут и готовы оплатить первый взнос в размере от 50% и не готовы представлять в кредитную организацию большой список документов;

- Работают неофициально (не оформлены, у них нет записи в трудовой книжке);

- Те, кто получает «серую» зарплату (минимальный размер заработной платы может стать причиной отказа банка в выдаче займа).

Программы Сбербанка

Условия программ по двум документам «Новостройка» и «Готовая квартира» ничем не отличаются:

- Заемщик должен внести первоначальный платеж в размере не меньше 50% от стоимости недвижимости;

- Срок кредитования – до 30 лет;

- Возможны надбавки по процентной ставке при отказе от страховки жизни или здоровья;

- Возможно снижение ставки, если заемщик регистрирует сделку через МФЦ;

- Если клиент хочет приобрести квартиру в новостройке, застройщик которой не является партнером Сбербанка, тогда он должен рассчитывать, что кредитная организация повысит ему ставку на 2 позиции.

Процентная ставка Сбербанка

Этот показатель не является постоянным. В зависимости от характера и особенностей сделки каждый клиент может получить свою ставку.

Наименьший показатель получают такие категории заемщиков:

- Те, кто получает заработную плату на карту Сбербанка;

- Клиенты, которые оформили заявку не в отделении банка, а воспользовались сервисом электронной регистрации;

- Лица, решившие оформить комплексное страхование;

- Те, кто решил воспользоваться акцией «Витрина».

В 2019 г. процентная ставка по ипотеке в Сбербанке составила:

- На покупку готового жилья – 10,1%;

- На покупку строящегося объекта недвижимости – 10,4%.

Это базовые значения процентов, которые могут увеличиваться, если заемщик не будет соответствовать некоторым условиям кредитной организации.

Первоначальный взнос

Программа «По двум документам» подходит многим людям просто потому, что не нужно готовить большой пакет документов, достаточно предоставить всего 2 документа, удостоверяющих личность. Но есть в этом предложении один существенный недостаток – минимальная сумма взноса составляет 50%. Это высокий показатель, поэтому прежде чем оформлять ипотеку по двум документам, нужно собрать половину средств от стоимости жилья.

Требования к заемщику

Чтобы получить ипотечный заем с минимальным пакетом документов, потенциальный заемщик должен соответствовать таким требованиям:

- Минимальный возраст на момент оформления сделки – 21 год, а максимальный на момент оплаты задолженности – 65 лет;

- Клиент должен иметь гражданство РФ, а также отметку в паспорте о постоянной или временной регистрации;

- Потенциальный заемщик должен иметь полную дееспособность, а трудовой стаж его должен быть не меньше 12 месяцев за последние 5 лет.

Несмотря на то что банк лояльный к заемщикам, желающим оформить заем по двум документам, поэтому не требует от них справок о доходах, но он обязательно должен удостовериться, что человек в состоянии выплачивать долг.

Документы

Чтобы Сбербанк рассмотрел заявку заявителя, тому нужно будет принести следующие документы:

- Заявление-анкету;

- Паспорт;

- Второй документ на выбор.

Если Сбербанк одобрит заявку, тогда заемщику нужно будет поднести другие документы:

- Документы на объект залога – свидетельство о гос. регистрации прав собственности, договор купли-продажи, оценочный акт, кадастровый паспорт и другие документы по требованию банка;

- Квитанцию об оплате первого взноса.

Как подать заявку?

Заявить о себе, как о потенциальном заемщике по ипотеке, можно несколькими способами:

- Пойти в отделение Сбербанка и лично подать документы ответственному сотруднику.

- Подать заявку через систему DomClick.ru. Чтобы успешно подать заявку, нужно ввести свои персональные данные – Ф.И.О., дату рождения, контактный номер телефона и адрес электронной почты.

- Через онлайн систему Сбербанка. В этом случае клиент должен быть зарегистрирован в системе и пользоваться функциями Сбербанк онлайн.

Подача заявки в режиме онлайн в Сбербанк

Для подачи заявления через сайт банка, необходимо:

- Войти на официальный сайт кредитного учреждения.

- Выбрать раздел «Частным лицам» – подраздел «Кредиты» – «Ипотечные кредиты» – «По двум документам» – «Заполнить анкету». Образец анкеты можно скачать там же на сайте.

Когда заявка будет предварительно одобрена, тогда заемщик должен будет все равно пойти в банк с пакетом документов.

В процессе оформления ипотечной сделки он подписывает договор купли-продажи, ипотечную сделку. Также обязательно он страхует свою недвижимость, а при желании – оформляет страховку жизни и здоровья.

Онлайн калькулятор

На сайте Сбербанка есть полезный инструмент – калькулятор, с помощью которого каждый желающий может сделать приблизительный просчет по ипотеке: сумму ежемесячного платежа, срок кредитования.

Для этого нужно просто ввести в форму необходимые значения и данные (программу кредитования, наименование объекта недвижимости, размер первоначального взноса, длительность кредитования) и система за считанные секунды произведет расчет.

Но для окончательных и верных данных все равно нужно пойти в банк и сделать запрос ответственному сотруднику, чтобы он точно просчитал, на какой срок и какую сумму придется выплачивать, может ли человек рассчитывать на какие-то льготы (если есть материнский капитал, семья с двумя и более детьми оформляет ипотеку или военные), какие условия и требования выставляет Сбербанк и т. п.

Отзывы

Дмитрий, Москва: Ипотечная программа по двум документам – маст–хэв для таких людей, как я, у которых нет времени собирать много бумаг. Я пришел в банк только с паспортом и загранпаспортом, заполнил заявление по форме банка, а через неделю мне перезвонили и сообщили, что одобрили заявку. Донес потом только документы на квартиру, страховку и квитанцию. Первоначальный взнос у меня он был 50%. Сумма немаленькая, учитывая то, что квартиру я покупал новую, но копил я эти деньги несколько лет, поэтому когда собрал их, то сразу решил оформить кредит на простых условиях.

Евгений, г. Старый Оскол: Оформить ипотеку по двум документам – более чем реально. Я сам с этим столкнулся, когда наконец собрал деньги и решил брать в кредит квартиру. Обратился в Сбербанк и оформил заявку по предложению «Готовая квартира». Никаких справок о заработной плате и стаже работы банк не потребовал, на работу тоже не звонили, не интересовались, действительно я рабочий человек или нет. Но думаю, что он удостоверился в том, что я платежеспособный и настроен на сделку серьезно, поскольку я оплатил первый взнос в размере 60% от стоимости квартиры.

Сбербанк всячески помогает гражданам РФ в оформлении ипотеки, делает все возможное, чтобы людям проще и легче было заключить сделку.

Программа по двум документом – подтверждение того, что банк облегчает задачу заемщиков и выдает заем по паспорту и еще одному документу на выбор клиента. Но не все в этом предложении так гладко и красиво, потому что главное условие программы такое: заемщик должен внести первоначальный платеж в размере минимум 50%. Для многих людей такая сумма является неподъемной, но те, кто смог накопить деньги без проблем могут оформить в Сбербанке ипотеку по двум документам.

Ипотека по двум документам в Сбербанке: условия и отзывы + расчет на калькуляторе

В статье рассмотрим, можно ли взять ипотеку в Сбербанке по 2 документам. Разберемся, как рассчитать сумму платежа на калькуляторе и подать онлайн-заявку через личный кабинет. Мы подготовили список документов для заключения договора и собрали отзывы об оформлении ипотеки.

Условия получения ипотеки по 2 документам

В 2018 году в Сбербанке можно оформить ипотеку на квартиру в готовом или строящемся доме без подтверждения доходов. Главное условие — внести первоначальный взнос от 50%. Срок ипотеки — до 30 лет, а комиссия за выдачу денег отсутствует.

В 2018 году в Сбербанке можно оформить ипотеку на квартиру в готовом или строящемся доме без подтверждения доходов. Главное условие — внести первоначальный взнос от 50%. Срок ипотеки — до 30 лет, а комиссия за выдачу денег отсутствует.

Обеспечением по кредиту выступает залог приобретаемой квартиры. На время действия ипотечного договора нужно застраховать заложенную недвижимость от рисков уничтожения или повреждения. Страхование жизни — добровольное, но при отказе от него ставка увеличивается на 1%.

Программы и процентные ставки в Сбербанке

| Название программы | Сумма | Срок | Ставка |

| Новостройка | до 50% от стоимости квартиры | до 30 лет | от 7,5% |

| Готовая квартира | от 9,6% |

К процентной ставке могут применяться следующие надбавки:

- При отказе от страхования жизни — 1%.

- Если регистрация сделки происходит через МФЦ или отделение Росреестра — 0,1%.

- При покупке новой квартиры у застройщиков, не являющихся партнерами Сбербанка — 2%.

- Если оформлять ипотеку не через сайт DomClick — 0,3%.

- Если вы покупаете готовую квартиру и не подходите под требования программы «Молодая семья» — 0,5%.

Калькулятор ипотеки

С помощью калькулятора на сайте Сбербанка можно рассчитать ставку по ипотеке, ежемесячный платеж и доход, при котором заявка может быть одобрена.

Для проведения расчета нужно указать в калькуляторе:

- стоимость квартиры;

- размер первого взноса;

- удобный срок кредитования.

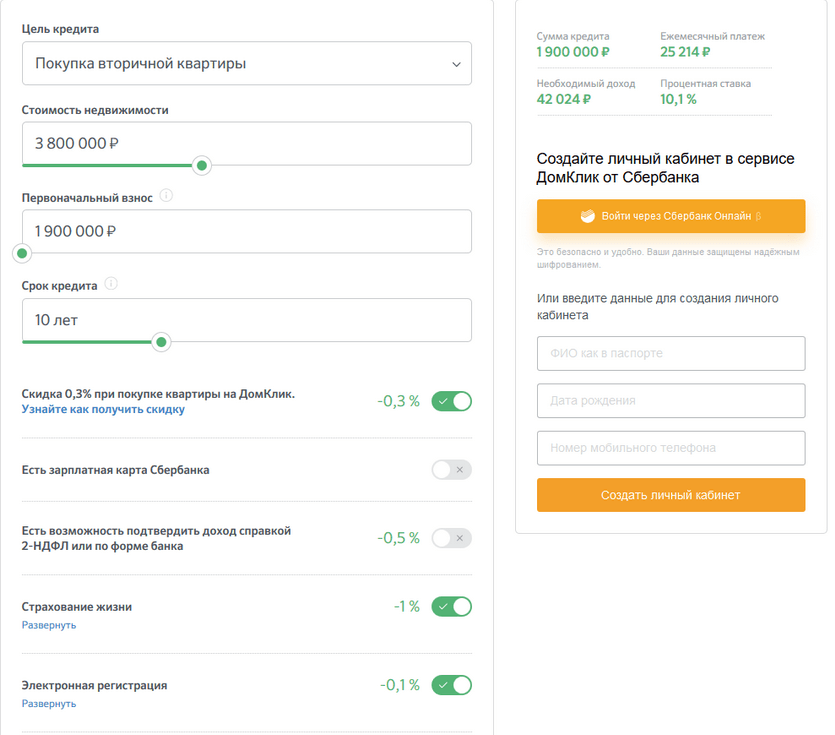

Пример. В ипотеку на 10 лет приобретается квартира стоимостью 3 800 000 р. с первым взносом в 1 900 000 р. При оформлении страхования жизни ставка составит 10,1%, а платеж — 25 214 р. в месяц. Рассчитывать на одобрение заявки можно, если ежемесячный доход больше 42 024 р.

Как подать онлайн-заявку на ипотеку без справок в Сбербанк

Сбербанк принимает заявки на ипотеку через сервис DomClick.ru. Перед подачей заявки нужно ввести Ф.И.О., дату рождения, телефон и email. Если вы уже являетесь клиентом банка и пользуетесь Сбербанк Онлайн, то вход в личный кабинет можно выполнить с помощью своего логина и пароля.

Далее нужно заполнить анкету-заявку. В ней указываются:

- паспортные данные;

- сведения об образовании, семейном положении, количестве детей;

- данные о доходах;

- адрес прописки и фактического проживания;

- сведения о созаемщиках (при наличии).

Перед отправкой заявки надо прикрепить скан-копии всех страниц паспорта. Сбербанк рассматривает заявку в срок до 8 рабочих дней. Решение по ней поступит на телефон в виде СМС.

Как взять ипотеку

Если ипотека была одобрена, то можно выбирать квартиру. Ее нужно оценить в компании, имеющей соответствующую лицензию. Далее нужно предоставить отчет об оценке в отделение Сбербанка для согласования недвижимости. Банк проверит квартиру на юридическую чистоту и одобрит ее в качестве залога. После этого можно договариваться с продавцом на сделку.

Сбербанк предлагает провести государственную регистрацию купли-продажи недвижимости и ипотеки без посещения Росреестра, воспользовавшись сервисом «Электронная регистрация сделки». При его использовании все заботы по регистрации сделки берет на себя банк, а по окончании процедуры вы получаете выписку из ЕГРН и договор купли-продажи в электронном виде. Услуга стоит 2000 рублей.

Требования к заемщикам

Сбербанк оформляет ипотеку гражданам России старше 21 года. Регион регистрации значения не имеет. Максимальный возраст на момент окончания договора — 75 лет. Стаж работы у текущего работодателя должен превышать полгода, а общий — 1 год за последние 5 лет.

Какие документы нужны

Ипотека без подтверждения дохода оформляется по паспорту и дополнительному документу. В качестве второго документа принимается:

- водительское удостоверение;

- удостоверение личности военнослужащего или сотрудника федеральных органов власти;

- военный билет;

- загранпаспорт;

- СНИЛС.

Отзывы клиентов о получении ипотеки по двум документам в Сбербанке

Воронова Алена:

Миронова Тамара:

Копылов Анатолий:

«Я не могу свои доходы подтверждать с помощью справки, т. к. большая часть зарплаты — неофициальная. Когда стал искать ипотеку, из-за этого возникли трудности. К счастью, узнал о наличии в Сбербанке ипотеки по двум документам. Понравилось, что сделку зарегистрировали без моего присутствия, и мне не пришлось ходить отдельно в МФЦ».

Гурьева Снежана:

«У нас была возможность внести сразу около 60% от стоимости квартиры, но муж не мог подтвердить доход справкой, и мы долго подбирали вариант ипотеки. Решили и в Сбербанке узнать условия. Ставка оказалась одной из самых низких, и при этом волокиты никакой не было при оформлении. Мы уже полгода живем в своей квартире. С внесением платежей также нет проблем. Отделений Сбербанка много, а если не хочется никуда ходить, то есть интернет-банк».